二胎房貸,急需大錢時,最方便的借錢方式。

- 二胎房貸,用現有一筆房貸的屋子,進行第二次抵押借錢。

- 額度最高600萬、門檻較低、自由運用。

- 年利率2.6%起跳,可借2年到20年。

- 適合急需大錢、銀行無法增貸、信用小差、無工作者。

1. 二胎房貸是什麼?

1-1. 二胎房貸的定義

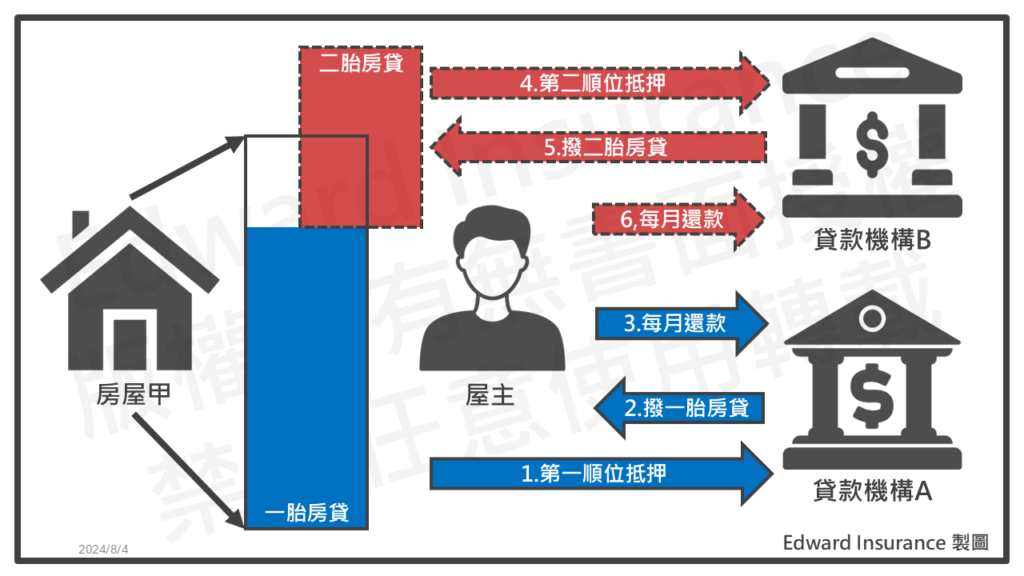

二胎房貸,又稱二順位房貸。

是指將已設定第一順位抵押權的房屋,再次作為擔保。

向另一家貸款機構,申請額外資金的貸款方式。

「胎」源自日治時期的「抵押權」概念,表示貸款債權人順位。

由於對貸款機構來說,第二順位風險較高。

因為沒錢還債,要變賣清償時,債權順序較後面。

二胎房貸利率,通常高於一胎房貸。

1-2. 二胎房貸適用情境

二胎房貸,適合需要大額資金周轉的借款人。

例如債務整合、家庭修繕或企業營運。

特別是無法透過一胎增貸的情況。

它靈活運用房屋殘值,幫助借款人快速獲取資金。

1-3. 二胎房貸注意事項

申辦二胎房貸,需土地與建物登記簿謄本。

用來確認抵押權順序,並合法登記於地政機關。

貸款機構,將根據房屋殘值與申請人狀況,進行審核。

銀行審核較嚴格,而民間審核寬鬆,但利率較高。

借款人應明確貸款用途,合理規劃還款,避免加重財務壓力。

選擇合法機構並檢視契約條款,是控制風險的關鍵。

房屋貸款類型如下:

| 項目 | 購房貸款 | 一胎房貸 | 二胎房貸 | 房貸增貸 | 房貸轉貸 | 房貸轉增貸 |

| 定義 | 用於購買房屋的貸款 | 在沒有抵押下,申請房貸 | 已有一胎房貸,再申請貸款 | 增加現有房貸額度 | 將現有房貸轉到另一家 | 在轉貸時也增加額度 |

| 白話解釋 | 借錢買房 | 缺錢用房借錢 | 多借一家,不還舊 | 與同家,借新還舊,借多還少 | 換一家,借新還舊,不多借 | 換一家,借新還舊,借多還少 |

| 適合人群 | 想買房的人 | 名下有房且沒貸款 | 有房貸,又需要額外資金的人 | 有房貸,又需更多資金的人 | 想降低利率的人 | 想降低利率並增加貸款額度的人 |

| 審核難度 | 易 | 易 | 中 | 難 | 易中 | 難 |

| 優點 | 利率低 期限長 | 利率低 期限長 | 快速獲得資金 | 增加貸款額度 | 可能獲得更低利率 | 獲得更低利率 並增加貸款額度 |

| 缺點 | 需信用良好 有收入證明 | 需信用良好 有收入證明 | 利率較高 風險大 | 增加還款壓力 | 要重估房屋價值 | 要重估房屋價值 |

| 抵押權順位 | 第一 | 第一 | 第二 | 第一 | 第一 | 第一 |

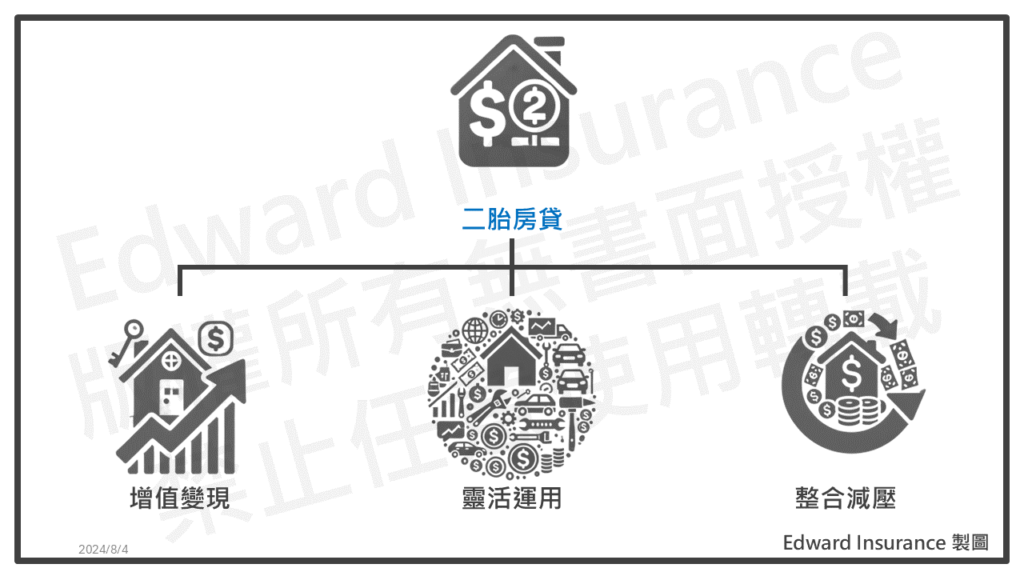

2. 二胎房貸好處:增值變現、靈活運用、整合減壓

- 額外資金:不賣房下,多一筆錢可用來應付急需開銷。

- 利用增值:房價有漲,通過二胎房貸將增值部分轉現金。

- 自由使用:資金用途不受限制,可用在任何地方,像買車買房,裝修投資等。

- 財務靈活:面對不確定的財務需求,有更多選擇和彈性的空間。

- 減少壓力:將多筆高利轉成一筆低利債務,減少每月壓力,避免還款困難。

3. 二胎房貸優缺點,是什麼?

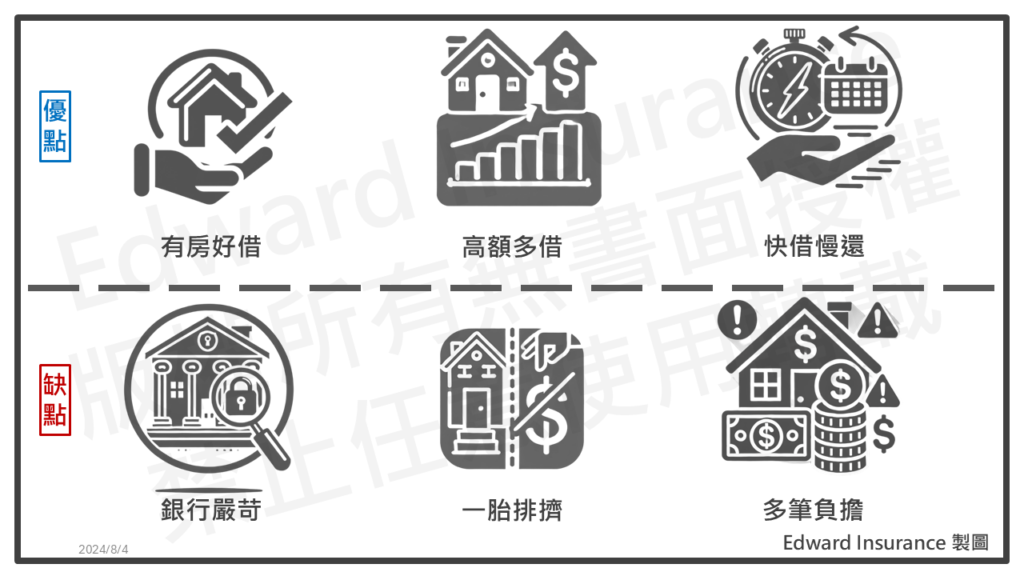

3-1. 二胎房貸優點:有房好借、高額多借、快借慢還

- 有房就行:名下有房,不需提供其他財力證明即可申請。

- 要求較低:有房擔保,對信用要求不高,分數或紀錄不佳,也能獲得。

- 可借高額:有房屋擔保,借貸額度高於其他貸款。

- 運用漲價:房價上升,評估還有空間,就能再申請二胎。

- 撥款快速:二胎房貸,撥款速度快,迅速解決資金困難。

- 還款期長:較長還款期,每月壓力小,更靈活地安排財務。

3-2. 二胎房貸缺點:銀行嚴苛、一胎排擠、多筆負擔

- 銀行少接:因風險較高,只有部分銀行會提供。

- 銀行嚴格:會仔細審查信用紀錄、房屋價值及還款能力,確保安全性。

- 比一跆貴:二胎房貸,清償風險較高,利率也較高。

- 受限一胎:二胎房貸額度,受一胎餘額排擠。現有房貸越多,可申請額度越少。

- 易有風險:民間業者良莠不齊,可能有債權爭議與詐騙風險,須審選業者。

- 負擔變重:每期同時要還兩筆貸款,金流壓力大,還不出會影響信用甚至法拍。

- 有申請費:申請二胎,有手續費與評估費等成本支出。

延伸閱讀:房屋二胎詐騙手法曝光!如何安全辦理二胎房貸,遠離地面師?

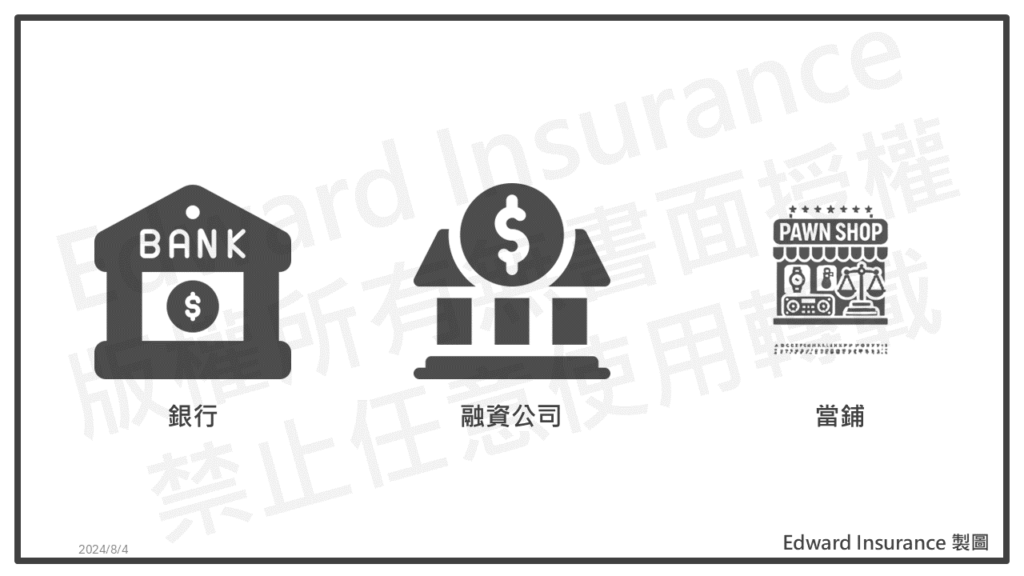

4. 民間二胎房貸與銀行,差別在那?

4-1. 二胎房貸銀行與民間分析表

如果條件足夠,建議先跟銀行申請,不行時再找其他方式。

| 分析重點 | 銀行 | 融資公司 | 代辦公司 | 民間貸款(代書) | 當鋪 |

| 適合對象 | 信用良好 有穩定收入 不急用錢 借貸金額低 | 信用稍差 急需用錢 收入不穩定 無業 | 信用稍差 急需用錢 收入不穩定 無業 需人協助 | 信用較差 銀行或融資公司不給貸款 願受高風險 | 要馬上借到錢 信用條件較差 無工作收入 |

| 年齡條件 | 20~65歲 | 18~70歲 | 18~70歲 | 18歲以上 | 18歲以上 |

| 原貸繳滿 | 半年以上 | 無要求 | 無要求 | 無要求 | 無要求 |

| 貸款額度 | 25~600萬 | 30~500萬 | 30~500萬 | 視房屋殘值 | 視房屋殘值 |

| 貸款成數 | 70~95% | 70~110% | 80~120% | 70~130% | 50~130% |

| 一胎扣除額 | 一胎設定額 | 一胎餘額 | 一胎餘額 | 一胎餘額 | 一胎餘額 |

| 貸款利率 | 2.6~14% | 7~16% | 8~16% | 10~20% | 20~36% |

| 貸款年限 | 2~20年 | 2~10年 | 2~10年 | 1~10年 | 1~5年 |

| 還款方式 | 本息攤還 | 本息攤還 只還息 | 本息攤還 只還息 | 本息攤還 只還息 | 本息攤還 只還息 |

| 綁約方式 | 有綁約 | 多無綁約 隨借隨還 | 多無綁約 隨借隨還 | 多無綁約 隨借隨還 | 多無綁約 隨借隨還 |

| 貸款費用 | 貸款金額1% | 貸款金額1.5%起 | 貸款金額1.5%起 | 不一定 | 不一定 |

| 費用項目 | 開辦手續費 地政規費 房屋鑑價費 | 開辦手續費 地政規費 | 開辦手續費 地政規費 服務費 | 開辦手續費 地政規費 代書費 | 當鋪手續費 地政規費 |

| 撥款速度 | 7-15天 | 3日內 | 3日內 | 3日內 | 最快當日 |

| 風險 | 低 | 中 | 中 | 中高 | 高 |

| 主管法規 | 銀行法 | 公司法 融資公司法草案 | 當鋪法 | ||

| 優點 | 利率較低 額度高 公開透明 | 撥款速度快 好過件 額度高 隨借隨還 可只還利息 | 撥款速度快 好過件 額度高 隨借隨還 可只還利息 申請流程簡便 | 審核寬鬆 申請簡便 | 撥款速度最快 |

| 缺點 | 審核嚴格,過件率低 可貸金額保守 速度慢 | 利率較高 | 利率較高 業者素質不一 | 利率高 風險大 可能亂收費 | 利率最高 險最大 費用不透明 |

延伸閱讀:民間二胎|房屋民間二胎是什麼?利率、利息與管道推薦一篇通!

4-2. 二胎房貸銀行,有推薦的嗎?

目前有10家銀行,有承辦二胎房貸。

| 銀行 | 專案名稱 | 條件限制 | 二胎利率 | 貸款額度 | 貸款年限 | 手續費用 | 說明 |

| 永豐銀行 | 二順位房貸 | 20~65歲,信用正常者 | 5.66%(機動) | 50萬 | 最長7年 | 5,000~12,000元 | |

| 遠東銀行 | 二順位房貸 | 18~65歲,自住型客戶 | 3.2%起(浮動) | 25萬起 | 最長7年 | 5,000元 | 房屋持有一年以上且在其他金融機構已辦理半年以上房屋抵押貸款 |

| 王道銀行 | 二順位房貸 | 18~65歲,繳息滿1年 | 5.31%起(浮動) | 最高500萬 | 最長15年 | 9,000~15,000元 | 他行房屋貸款繳息滿1年(含)以上,繳款紀錄正常 |

| 台新銀行 | 二順位房貸 | 20~65歲 | 3.43%起 | 50~300萬 | 最長7年 | 12,000~15,000元 | |

| 國泰銀行 | 二順位房貸 | 20~64歲,信用正常者 | 3.45%起 | 20~150萬 | 最長10年 | 5,000元 | |

| 陽信銀行 | 本行二順位房貸 | 20~70歲,信用正常者,有穩定收入 | 2.60%~3.89%(浮動) | 最高擔保品價值95% | 3~20年 | 依核貸金額1%,最低6,000元 | 已於本行辦理抵押貸款且可供本行再次設定抵押權者 |

| 他行二順位房貸 | 20~70歲,信用正常者,有穩定收入 | 2.60%~5.39%(浮動) | 最高600萬 | 3~10年 | 依核貸金額1%,最低6,000元 | 已於他行辦理房貸六個月(含)以上且可供本行設定次順位抵押權者。 | |

| 玉山銀行 | 二胎房貸專案 | 20~65歲 | 3.15%~9.88%起 | 50萬起 | 最長15年 | 貸款金額的1% | |

| 兆豐銀行 | 次順位房貸 | 25~60歲,信用正常者 | 3.378%起(浮動) | 按該行鑑估辦法核貸 | 2~10年 | 開辦費最低3,000元,徵信費300元 | 本行既有房貸戶 |

| 新光銀行 | 二順位房貸 | 20~65歲,信用正常者 | 4.13%起(機動) | 最高600萬 | 最長15年 | 最低9,000元起 | |

| 凱基銀行 | 次順位房貸 | 20~60歲,信用正常者 | 3.87%起 | 50萬起 ,依申貸人條件審核 | 最長10年 | 最高10,000元 |

4-3. 融資公司二胎房貸分析表

| 公司 | 常見額度 | 年利率 | 費用 | 年限 | 寬限期 | 限制 |

| A | 30~500萬 | 7%~14% | 貸款金額1.5% 代書費 地政規 | 10年 | 3年 | 個人可辦 |

| B | 30~300萬 | 7%~16% | 貸款金額1.5% 代書費 地政規費 | 1~3年 | 原房貸繳滿1年 | 限公司可辦 |

| C | 30~500萬 | 7%~14% | 貸款金額1.5% 代書費 地政規 | 最長10年 | 2年 | 個人可辦 |

4-4. 二胎房貸推薦找誰辦?

如果你有資金需求,但不確定OK嗎?

希望專業人士協助申辦,歡迎和我聊一聊。

我本身有多張金融保險的法定證照。

專長是,理財規劃、保險、稅務。

上市融資公司經銷商通路業務。

你可以先加Line,隨時免費問到飽。

5. 二胎房貸條件,嚴格嗎?

銀行嚴,民間鬆。

| 條件 | 銀行 | 民間 |

| 要求 | 嚴格(重人重房) | 寬鬆(輕人重房) |

| 年齡 | 20~65歲:有些銀行可接受18~70歲 | 年滿18歲:成年後就可申請。 |

| 房屋 | 名下有房屋:必須自己有房,產權最好完整,不太收老屋、套房,有私人設定、預告登記不行。 有申貸空間:房子要有殘值,或增貸空間。 | 名下有房屋:自己的房產。 有申貸空間:房子要有殘值,或增貸空間。 可用親友房:名下無房者,親友有房,且願意作擔保品也行。 |

| 房貸 | 已繳滿一年:原房貸需要繳滿一年以上。 | |

| 收入 | 有穩定收入:有穩定的工作收入,證明有還款能力。 | 能夠還錢:有收入,但不穩定可以。 無工作可:沒有工作收入,但有其他財力證明也行。 |

| 信用 | 信用要良好:信用紀錄不能有嚴重的問題,比如多次逾期還款。 | 債務協商中可:目前正在債務協商中也可申辦。 若有其他的協商狀況,例如:法院調解(前置調解)、變更協商(履約協商)、二次協商、個別協商等狀況,有機會需個案評估。 信用評分不足可:有機會需個案評估。 |

| 屋況要求 | 屋況良好:不收,屋齡較高、屋況老舊、海砂屋、公告危樓、偏遠房屋、房屋有查封紀錄, | 寬限期中可:民間有機會,需個案評估。 私人設定可:房屋有私設,銀行不收,民間有機會。 ※ 私人設定指的是被「非金融機構」的人(金主)或公司設定房屋抵押權。 持分房屋可:只要所有持分者同意當保證人,就可申請。 山坡地、磚造房屋、農舍、偏遠房、凶宅可: 不論是山坡的建築用地房屋、磚造房屋、農舍、本島偏遠房、凶宅,有機會需個案評估。 宗廟建築可:宮廟、道觀、寺院、佛堂、教堂,有機會,需個案評估。 |

| 信用良好 | 有信用紀錄:與銀行有信用往來,不能信用空白。 信用要正常:600分以上,繳費紀錄正常,沒有遲繳、沒繳、停卡。 帳戶要正常:沒被列為高風險群,或警示戶,無假扣押或查封。 負債比合理:債務支出,不超過每月還款收入7成。 沒預借現金:沒有經常使用信用卡預借現金。 無頻繁申請:最近3個月聯徵查詢不超過3次。 |

6. 二胎房貸風險有那些?

- 非法高利:二胎房貸利率會比一胎高,但超過法定範圍,為高利貸,簽約前要確認。

- 費用不明:核貸前,要求先繳費用,或扣除項目太繁雜,要問清楚。

- 廣告不實:貸款內容不一樣,或有高額違約金、抵押權設定額過高,務必留意。

- 法拍風險:無法按時還款,房子可能會被法拍,應妥善規劃。

- 專業度差:沒專業人士處理,可能錯失債務整合減壓機會

- 騙取個資:有不肖業者,會騙個資來詐騙,需確認業者營業背景。

延伸閱讀:二胎房貸風險揭露!二胎房貸優缺點與避險策略,讓你安心貸款

新聞資訊

1. 2024年3月15日-民間二胎「惡劣詐房」逼死無辜保全 律師:避免仲介過度干涉借貸關係

7.房子二胎可以貸多少?

民間額度較高。

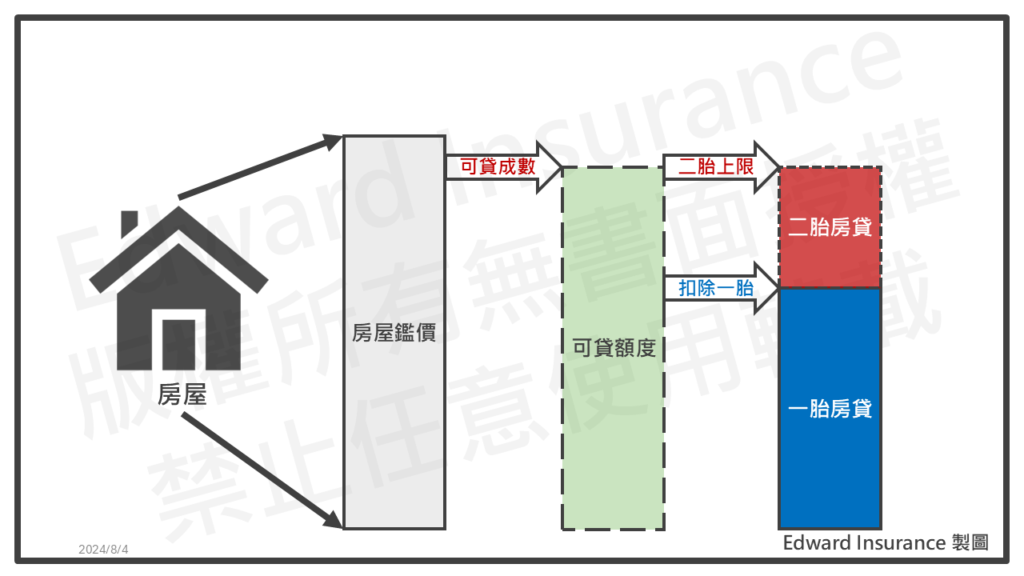

7-1. 二胎房貸額度如何計算?

- 房屋鑑價 × 可貸成數 = 房屋可貸款空間

- 房屋可貸款空間 - 一胎房貸 = 二胎房貸可貸額度上限

公式說明:

- 房屋鑑價:對房子進行市場價值評估。

- 專業評估師:依據當前市場狀況、房屋位置、建築狀況等因素來確定

- 新房好房優:新蓋好或熱門地段的房子,能有較高鑑價和可貸成數。

- 可貸成數:常見上限,銀行90℅,民間120℅

- 一胎房貸:將從房屋可貸金額中扣除,算出二胎房貸額度上限。

- 銀行,多用一胎房貸抵押權設定金額:通常為一胎房貸的120℅。

- 民間,多用一胎房貸餘額:一胎房貸剩餘金額。

延伸閱讀:房子二胎可以貸多少?揭密二胎房貸額度計算與提高策略

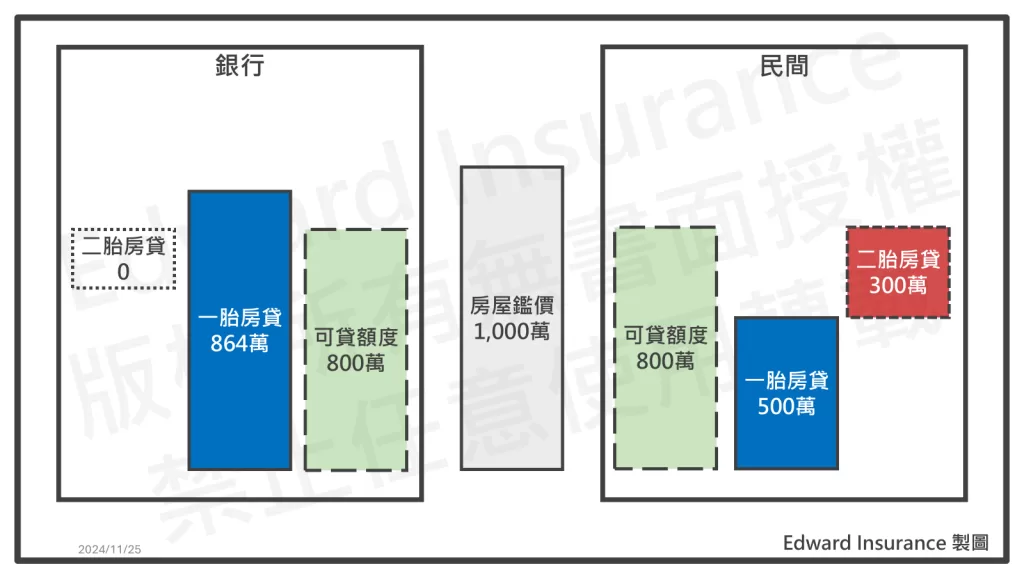

7-2. 二胎房貸額度計算案例

- 房屋鑑價:1,000萬,(原價900萬買入)

- 一胎房貸餘額:500萬,(一胎貸款720萬)

- 可貸成數:銀行與民間都是80℅

- 二胎房貸額度上限:

- 銀行:為0,申請不到,因為一胎房貸用1.2倍的設定金額。

- 民間:可申請300萬。

| 計算項目 | 銀行 | 民間 | |

| 房屋鑑價 | 1,000萬 | 1,000萬 | |

| × | 可貸成數 | 80℅ | 80℅ |

| = | 可貸款空間 | 800萬 | 800萬 |

| - | 一胎房貸 | 864萬(=900萬×80%×1.2) | 500萬 |

| = | 二胎房貸額度上限 | 0 | 300萬 |

| 民間申請優勢 | 300萬 | ||

8. 二胎房貸可以貸幾年?

二胎房貸年限,通常在7到10年之間。

影響年限關鍵因素:

- 貸款機構:

- 銀行:多數的還款期較短,一般7年左右。

- 融資公司:有些公司按申請人條件,可延長至15年。

- 貸款金額:

- 金額較大:風險相對大,可能有較短的還款期。

- 金額較小:還款壓力小,可能有較長的還款期。

- 申請人的還款能力:

- 收入穩定:穩定且高收入的申請人,可獲得較長還款期。

- 收入不穩定:收入不穩定或較低的申請人,風險相對高,可能要求較短還款期,確保能按時償還。

9.二胎房貸利率大概多少?

5%~15%。

| 管道 | 合法上限 | 常見利率區間 |

| 銀行 | 16℅ | 2.6-14% |

| 融資公司 | 16℅ | 7-16% |

| 當鋪 | 30℅ | 10-30% |

9-1. 要小心,只說日利率,或月利率!

有些業者,尤其非法高利貸。

為了讓利率看起來很低。

只用日利率,或月利率來說明。

這種要換算成年利率。

並注意是否超過法定上限。

若超過下表上限,就是違法高利貸。

| 業者 | 年利率合法上限 | 月利率合法上限 | 日利率合法上限 |

| 民間貸款 | 16% | 1.33% | 0.04% |

| 當鋪 | 30% | 2.50% | 0.08% |

約定利率,超過週年百分之十六者,超過部分之約定,無效。

1 當舖業應於營業場所之明顯處,將下列事項揭示:

一、許可證。

二、負責人或營業人員之姓名。

三、以年率為準之利率。

四、利息計算方式。

五、營業時間。

2 前項第三款之年率,最高不得超過百分之三十。

9-2. 二胎房貸利率的特點如何?

- 高於一胎房貸:二胎房貸利率常比一胎高,因貸款機構承擔的風險較大。

- 常見利率5%-15%:依申請人的信用狀況和房子價值來決定。

- 信用好利率低:信用評分越高,還款紀錄越佳,利率越低。

- 房價好利率低:地段優、屋齡低、屋況佳、市場好,利率越低。

9-3. 二胎房貸利率,每月要還多少?

以民間二胎利率7%到16%。

試算條件:

- 貸款額度:500萬

- 貸款年限:10年,分120期

- 還款方式:本息均攤

- 利率計息:固定利率

假設年利率:7%

- 每月還款:約5.8萬

- 相當於每天還款不到2千元

每月還款額表–年利率7℅

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 22,386 | 44,773 | 89,545 | 134,318 | 179,090 | 223,863 |

| 4 | 48 | 11,973 | 23,946 | 47,892 | 71,839 | 95,785 | 119,731 |

| 6 | 72 | 8,525 | 17,049 | 34,098 | 51,147 | 68,196 | 85,245 |

| 8 | 96 | 6,817 | 13,634 | 27,267 | 40,901 | 54,535 | 68,169 |

| 10 | 120 | 5,805 | 11,611 | 23,222 | 34,833 | 46,443 | 58,054 |

每日還款額表-年利率7℅

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 735 | 1,471 | 2,942 | 4,413 | 5,884 | 7,355 |

| 4 | 48 | 393 | 787 | 1,573 | 2,360 | 3,147 | 3,934 |

| 6 | 72 | 280 | 560 | 1,120 | 1,680 | 2,241 | 2,801 |

| 8 | 96 | 224 | 448 | 896 | 1,344 | 1,792 | 2,240 |

| 10 | 120 | 191 | 381 | 763 | 1,144 | 1,526 | 1,907 |

假設年利率:16%

- 每月還款:約8.4萬

- 相當於每天還款不到2千8元

每月還款額表–年利率16℅

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 24,482 | 48,963 | 97,926 | 146,889 | 195,852 | 244,816 |

| 4 | 48 | 14,170 | 28,340 | 56,681 | 85,021 | 113,361 | 141,701 |

| 6 | 72 | 10,846 | 21,692 | 43,384 | 65,076 | 86,767 | 108,459 |

| 8 | 96 | 9,264 | 18,529 | 37,058 | 55,586 | 74,115 | 92,644 |

| 10 | 120 | 8,376 | 16,751 | 33,503 | 50,254 | 67,005 | 83,757 |

每日還款額表-年利率16℅

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 804 | 1,609 | 3,217 | 4,826 | 6,435 | 8,043 |

| 4 | 48 | 466 | 931 | 1,862 | 2,793 | 3,724 | 4,655 |

| 6 | 72 | 356 | 713 | 1,425 | 2,138 | 2,851 | 3,563 |

| 8 | 96 | 304 | 609 | 1,217 | 1,826 | 2,435 | 3,044 |

| 10 | 120 | 275 | 550 | 1,101 | 1,651 | 2,201 | 2,752 |

10. 二胎房貸利息,很多嗎?

年利率越高,貸款期越長,總利息越貴。

假設年利率:7%

- 總繳利息:約197萬

- 相當於每天538元

總繳利息表–年利率7℅

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 37,271 | 74,542 | 149,084 | 223,626 | 298,168 | 372,709 |

| 4 | 48 | 74,710 | 149,420 | 298,839 | 448,259 | 597,679 | 747,099 |

| 6 | 72 | 113,764 | 227,528 | 455,057 | 682,585 | 910,114 | 1,137,642 |

| 8 | 96 | 154,418 | 308,837 | 617,674 | 926,511 | 1,235,347 | 1,544,184 |

| 10 | 120 | 196,651 | 393,302 | 786,604 | 1,179,905 | 1,573,207 | 1,966,509 |

每日利息表–年利率7℅

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 51 | 102 | 204 | 306 | 408 | 510 |

| 4 | 48 | 51 | 102 | 205 | 307 | 409 | 511 |

| 6 | 72 | 52 | 104 | 208 | 311 | 415 | 519 |

| 8 | 96 | 53 | 106 | 211 | 317 | 423 | 528 |

| 10 | 120 | 54 | 108 | 215 | 323 | 431 | 538 |

假設年利率:16%

- 總繳利息:約505萬

- 相當於每天1,383元

總繳利息表–年利率16℅

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 87,557 | 175,115 | 350,229 | 525,344 | 700,459 | 875,573 |

| 4 | 48 | 180,167 | 360,333 | 720,667 | 1,081,000 | 1,441,334 | 1,801,667 |

| 6 | 72 | 280,906 | 561,813 | 1,123,625 | 1,685,438 | 2,247,250 | 2,809,063 |

| 8 | 96 | 389,382 | 778,763 | 1,557,527 | 2,336,290 | 3,115,054 | 3,893,817 |

| 10 | 120 | 505,079 | 1,010,157 | 2,020,315 | 3,030,472 | 4,040,630 | 5,050,787 |

每日利息表–年利率16℅

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 120 | 240 | 479 | 719 | 959 | 1,199 |

| 4 | 48 | 123 | 247 | 493 | 740 | 987 | 1,233 |

| 6 | 72 | 128 | 256 | 513 | 769 | 1,025 | 1,282 |

| 8 | 96 | 133 | 267 | 533 | 800 | 1,066 | 1,333 |

| 10 | 120 | 138 | 277 | 553 | 830 | 1,106 | 1,383 |

11. 二胎房貸試算,1分鐘告訴你,能借多少?

11-1. 二胎房貸試算-額度上限

11-2. 二胎房貸試算-每月還款額與總繳利息

延伸閱讀

12. 二胎房貸好過嗎?

民間好過很多。

- 民間沒過:多因房屋因素。

- 銀行沒過:多因房屋、信用、收入因素。

12-1. 常見退件原因,有那些?

| 常見退件原因 | 銀行 (重房重人) | 民間 (重房輕人) |

| 房屋因素 | 老房危樓:屋齡較高、屋況老舊、海砂屋、公告危樓等。 偏遠房:房屋地處偏遠,包含本島、外島、離島。 有私設:一年內有過民間私人設定。 查封過:一年內有被查封紀錄 | 離島房:房子在離島地區,外島中的外島。 原保地:房屋在原住民保留地,政府規定不行。 無登記:房屋沒有建物保存登記(如自地自建宅、超高屋齡房屋) 持分房:房屋共同持有,其他持分者不同意。 非屋主:沒有房屋所有權,且屋主也不同意當保證人。 查封房:房屋正被查封中。 |

| 信用因素 | 高使用率:信用卡使用率較高,( 6成以上),信用已接近還款能力上限。 啟動卡循:卡費沒繳清,使用信用卡循環利息。 曾預借現金:之前用過信用卡預借現金。 遲繳記錄:信用卡費或其他貸款遲繳(信貸、車貸) 頻繁申請:半年內,聯徵被查詢次數過多。 |

12-2. 提高過件率,選民間最快,改善信用與收入較慢

- 改善信用紀錄:保持良好信用紀錄,按時還款,定期檢查信用報告。

- 提高收入穩定性:有穩定工作的收入證明,增加其他收入來源,如租金收入等。

- 選擇合適的貸款機構:按自身條件選擇合適的融資公司或銀行,且比較審核標準和利率,選擇適合的方案。

- 資料準備充分:準備好全部文件,且完整提供,如房屋產權證明、收入證明等,確保審核順利進行。

13. 二胎房貸怎麼申請?

二胎房貸流程,申請簡單,以下是詳細步驟:

- 諮詢了解:先上網查資訊,加Line諮詢,進行初步簡易評估。

- 準備提交:準備好資料,包括身份、收入、房產等證明,然後提交申請。

- 審核照會:

- 審房:對房子鑑價,確定房子殘值及可貸款金額。

- 審人:對你的資料進行審核,像是信用紀錄和還款能力評估。

- 對保簽約:審核通過後,告知條件,簽訂貸款合約。

- 設定抵押:到地政機關,設定房地產,抵押權人和順位;有些與地政士合作,不須親辦。

- 撥款收錢:貸款機構會將二胎房貸金額撥入你的帳戶。

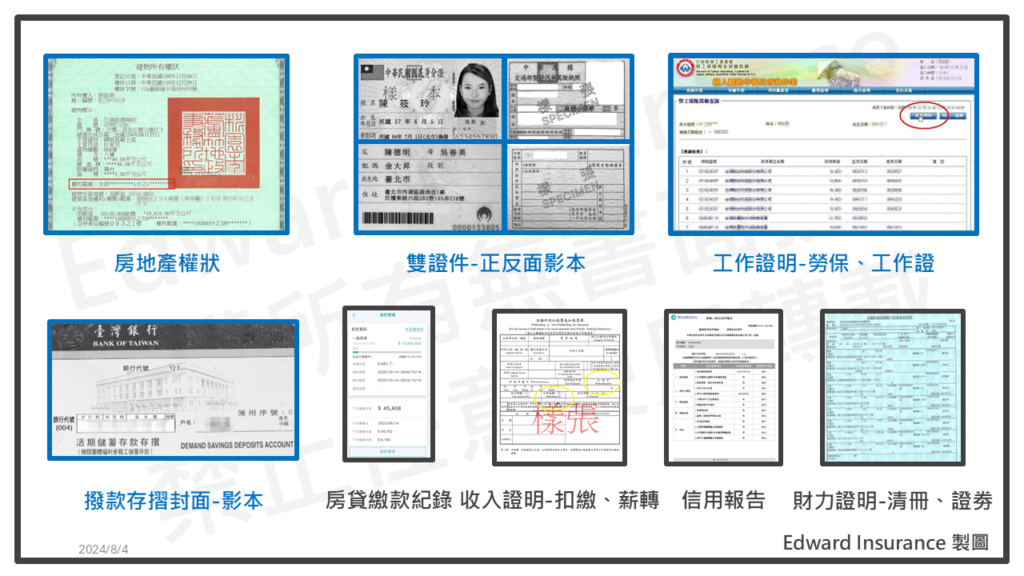

14. 二胎房貸需要什麼資料?

| 類型 | 銀行 | 民間 | 說明 |

| 身份證明 | V | V | 雙證件影本(身份證和健保卡或駕照)。 |

| 工作證明 | V | V | 工作證、勞保記錄等。 |

| 房地產證明 | V | V | 土地及建物所有權狀影本。 |

| 房貸繳款紀錄 | V | V | 原有房貸近一年的還款明細。 |

| 存摺封面 | V | V | 接收撥款的帳戶存摺封面影本。 |

| 收入證明 | V | ○ | 薪轉存摺、薪資明細或扣繳憑單。 |

| 信用報告 | V | ○ | 聯徵中心的信用報告(JCIC)。 |

| 財力證明 | ○ | ○ | 其他資產證明,像財產清冊、股票基金憑證等。 |

○:可補充加分

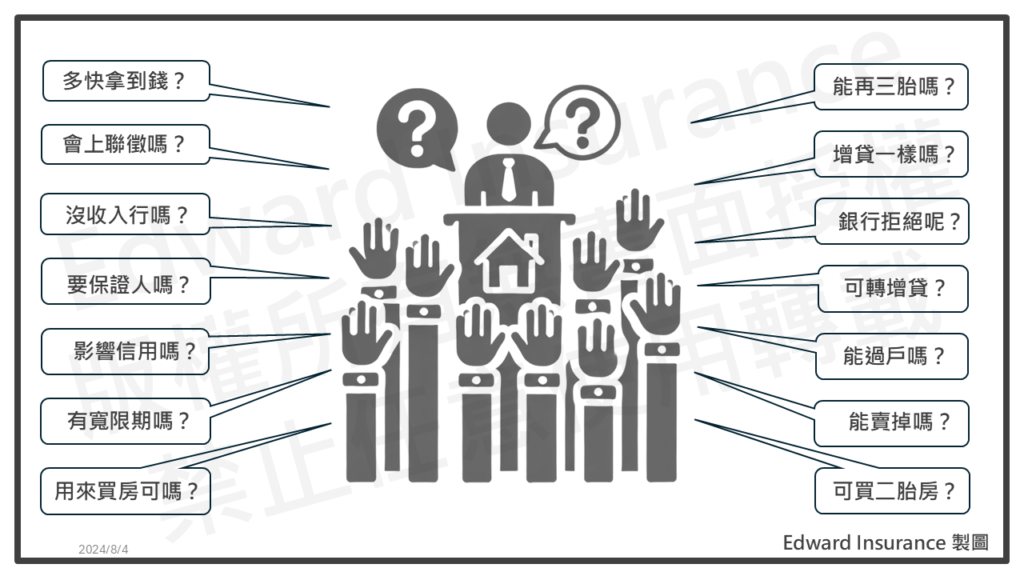

15.房貸二胎常見問題?

15-1. 二胎房貸多久撥款?

民間最快當天撥款。

- 比一胎快:二胎房貸的撥款速度通常比一胎房貸快。

- 最快當天:銀行7到15天;融資公司和民間機構只需3到7天,最快當日撥款。

15-2. 房屋二胎會上聯徵嗎?

銀行會,民間不會。

- 銀行會查:跟銀行申請二胎房貸,會查聯徵中心的信用報告(JCIC),評估信用狀況,且留下紀錄。

- 民間不查:融資公司或民間貸款,不使用聯徵中心系統(JCIC),也不會留下紀錄,而可能會查民間同業系統(CCIS)。

15-3. 沒收入可以申請二胎房貸嗎?

民間可以。

- 要找民間:銀行不行,民間可以,相對的,額度較低,利率較高。

- 財力證明:沒有收入證明,可以附加財力證明或保證人,取得更好條件。

延伸閱讀:沒工作沒財力證明可以貸款嗎?急需現金沒工作族小額貸款方案!

15-4. 房屋二胎需要保人嗎?

不需要。

- 通常不用:房屋二胎貸款,原則上不需要保人,因有房子擔保。

- 差件加分:要保證人,常是信用太差、收入不穩、沒工作,需要補分。

15-5. 房貸二胎會影響信用嗎?

乖乖還錢,不會造成信用失分。

- 按時還款:不拖不欠,不影響你的信用分數。。

- 逾期還款:有遲還,或沒還,對信用紀錄有不良影響,未來貸款申請可能有困難。

15-6. 二胎房貸有寬限期嗎?

民間才有。

- 銀行:沒有,每期都要還本付息。

- 民間:有,可以只先還利息,但不超過3年

具體政策會根據不同的貸款機構而有所不同,建議在申請前詳細了解相關條款。

15-7. 房屋二胎可以買房嗎?

可以。

- 可買新房:二胎房貸的資金可靈活運用,不少人用來購買新房子

- 投資效益:,二胎房貸買房,是投資目的,須留意投資報酬率,要高於資金成本。

15-8. 房子可以三貸嗎?

可以,但風險高。

- 還有空間:房屋若還有殘值,可再申請三胎。

- 利率更高:三胎房貸,風險更大,利率會更高,且只有民間管道

- 債務風險:還款壓力更大,且債權更複雜,還不出錢可能性更高。

如果房屋貸款二胎後,還有資金需求。

可以考慮,原車融資、汽車增貸、機車貸款、手機貸款、商品貸款、代書信用貸款等。

另外,可以參考其他急用錢快速借錢的方法。

15-9. 二胎跟增貸一樣嗎?

不一樣。

二胎難度較低。

- 房貸增貸:跟同一家貸款機構,申請新貸款,來借新還舊,借多還少,差額可自行運用;難度較高,常是原銀行。

- 二胎房貸:已有一筆房貸,用同間房,跟第二家貸款機構,申請第二筆房貸;難度較低,可轉找民間。

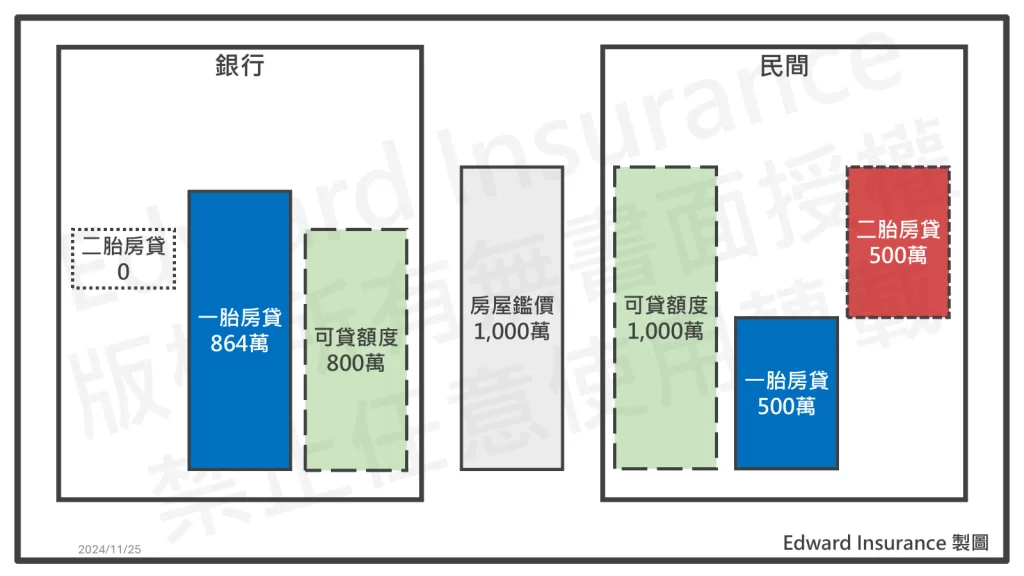

15-10. 銀行二胎房貸或增貸申請,額度少或不足被拒絕,還能申請嗎?

可以,找民間。

銀行房貸額度,通常較少。

- 可貸成數低:最多9成。

- 一胎房貸扣除額高:多用抵押設定額,常見是一胎房貸的1.2倍,而不是一胎房貸餘額。

| 計算項目 | 銀行 | 民間 | |

| 房屋鑑價 | 1,000萬 | 1,000萬 | |

| × | 可貸成數 | 80℅ | 100℅ |

| = | 可貸款空間 | 800萬 | 1,000萬 |

| - | 一胎房貸扣除額 | 864萬 | 500萬 |

| = | 二胎房貸額度上限 | 0 | 500萬 |

| 民間申請優勢 | 500萬 | ||

15-11. 有二胎可以轉增貸嗎?

可以。

- 轉貸選擇:你可轉到其他利率更低或條件更優惠的貸款機構。

- 可轉增貸:只要房子還有殘值與增貸空間,就可以申請轉增貸。

- 降本多借:轉增貸是要降息減壓或債務整合,並能多取得一筆資金使用。

15-12. 房子有二胎可以過戶嗎?

可以。

通常有三種模式:

- 賣方先還錢,再過戶:風險最小,賣方自行還完錢才過戶,買方拿到沒欠債的房子。

- 賣方先過戶,買方再代償:買方最快拿到房子,但要確定買方資金來源,且賣方拿到買方的錢後,會去清償貸款,並塗銷抵押權。

- 賣方先過戶,買方承接貸款:買方先經貸款機構認可,因為之後由買方接手貸款清償,所以要符合貸款條件。

15-13. 房子有二胎能賣嗎?

可以賣,但較麻煩,建議找專業人士協助。

- 清償貸款:需要確定由誰還債,誰出錢還債,如何還債。

- 過戶時機:是先還完債,再過戶;或先過戶,再還債。

- 貸款機構同意:若承接貸款,不是一次還完,買方要先讓貸款機構審核。

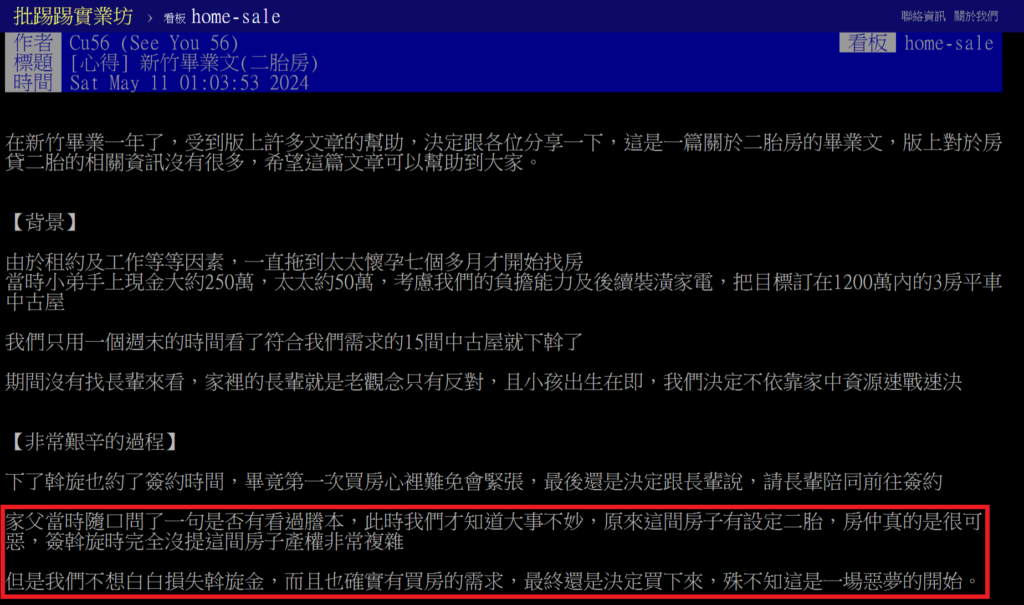

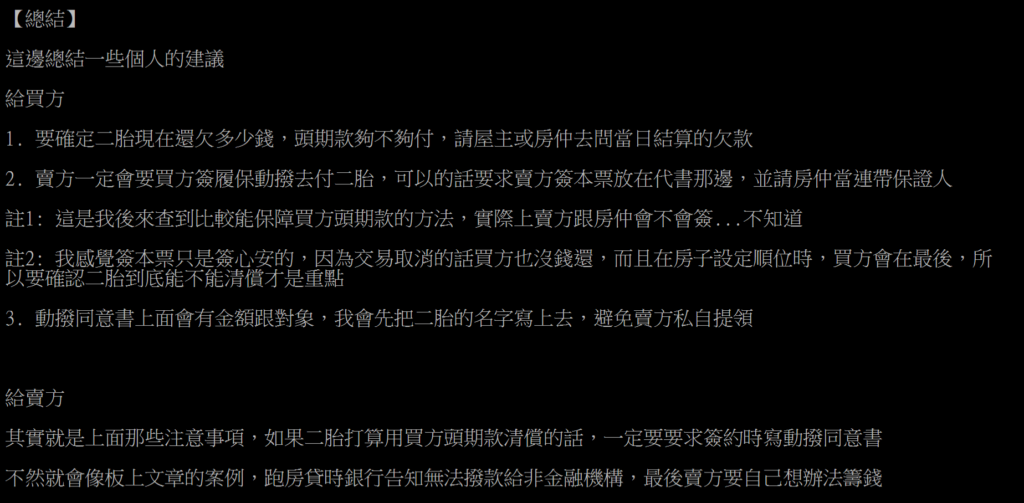

二胎貸款ptt賣房經驗

15-14. 二胎房可以買嗎?

可以,但較麻煩,建議找專業人士協助。

- 賣家先還完:賣方自行先還完債,再買賣過戶,這種對買方風險最小。

- 由買方承接:買家滿足貸款機構的條件,可以承接貸款。

- 買方代償風險高:賣方先過戶,買方再代償,難點是要確定賣方拿到買方的錢後,會去清償貸款,並塗銷抵押權。

買有二胎貸款房的ptt經驗

延伸閱讀,二胎房貸縣市分析系列:

16. 二胎房貸好嗎?

急需大錢時,能借到最多,且較快拿到。

二胎房貸,有房屋抵押,條件較低,容易申請。

對於需要大額資金周轉,是較好的選擇。

像是,買房買車、裝潢修繕、醫藥自費。

或者,創業啟動資金、企業經營投資。

有興趣了解或協助申辦,歡迎與我聊一聊。

最後更新日期 2025-05-30 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08