房屋二胎,全台可多貸50萬到400萬。

當資金大額需求迫在眉睫時。

二胎房貸成為一個靈活的籌資選擇。

然而,「房子二胎可以貸多少?」

是每位申請者最關心的問題。

二胎房貸額度的高低,受多重因素影響。

主要是房屋鑑價、可貸成數以及一胎貸款狀況等。

而且了解不同貸款管道的計算方式與額度特色。

不僅能幫助您快速找到適合的方案。

也能為資金規劃提供有力支持。

1. 二胎房貸是什麼?是適合誰?

二胎房貸,是許多人在面臨大額資金需求時的解決方案。

但它究竟是什麼?又適合哪些人呢?

1-1. 什麼是二胎房貸?

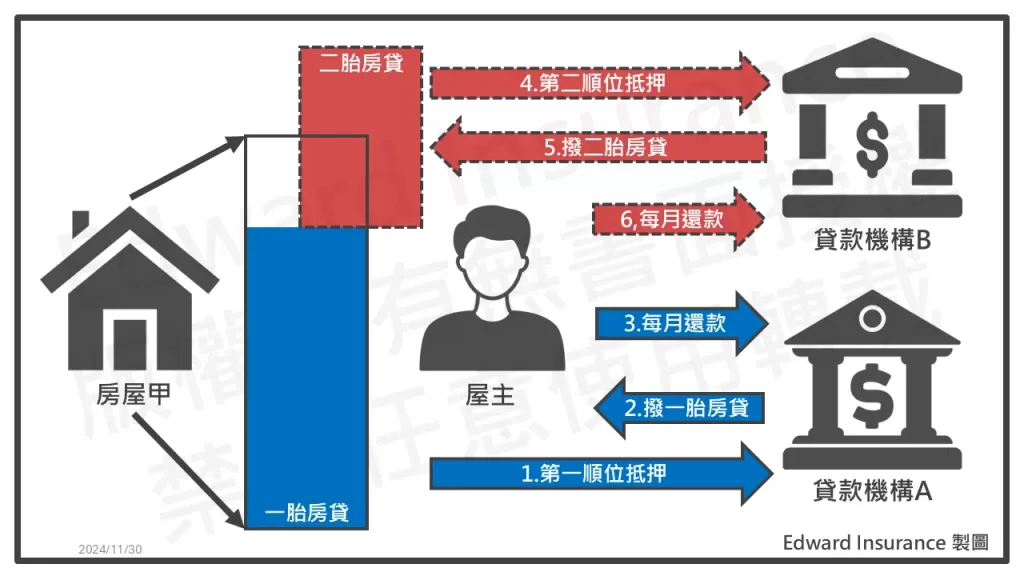

二胎房貸,是指在已有房屋貸款的基礎上,即「一胎房貸」。

再以同一個房屋,作為抵押。

向另一間的貸款機構,申請第二順位貸款。

這筆二胎房貸的核貸金額。

通常根據房屋的鑑價額評估。

並以貸款機構的計算方式決定。

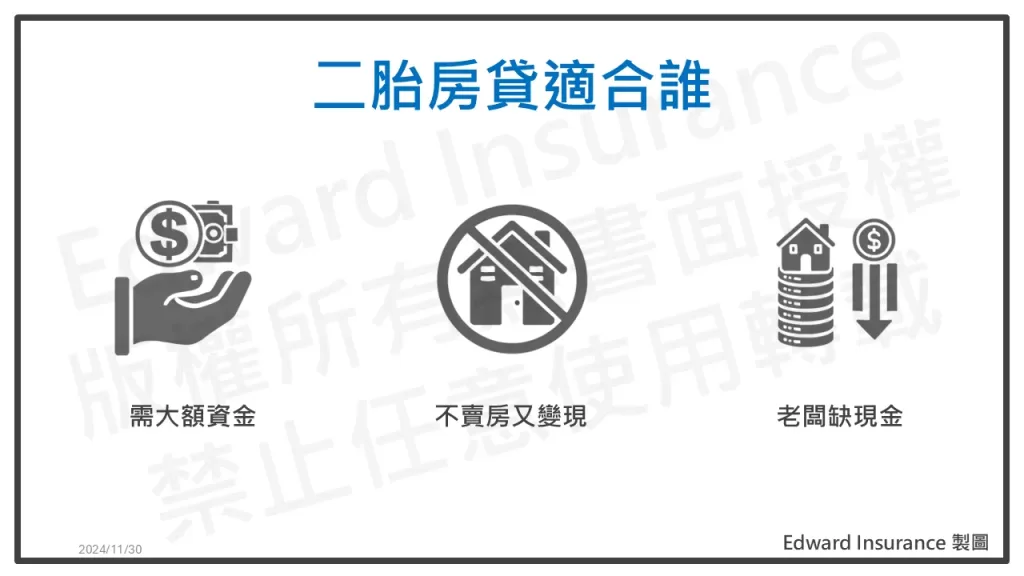

1-2. 二胎房貸適合誰?

需要大額資金者

適合有大額資金需求的家庭或個人。

像是,裝潢修繕、子女教育基金或創業。

可一次籌得較高額度的資金。

免去反覆申貸的麻煩。

不想出售房產者

希望保留房屋產權,但又想活化價值來籌資。

房子二胎貸款提供資金靈活運用的機會。

例如,債務整合,或短期投資。

現金流短缺但有固定資產者

適合小企業主,或自營業者。

用以補充短期現金周轉。

以房屋為抵押提高撥款成功率。

避免信用貸款額度不足的困擾。

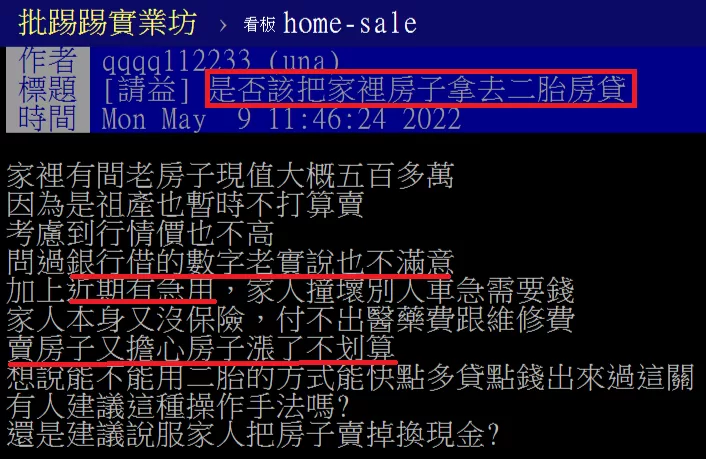

PTT網友提問房子二胎可以貸多少

1-3. 二胎房貸申請條件

要成功申辦二胎房貸,以下條件必不可少:

法定成年人

須滿18歲。

有完全行為能力。

能夠為自己行為負責的成年人。

房屋需有殘值

房屋殘值,是指房屋可貸額度扣除一胎貸款後的剩餘價值。

若殘值不足,即使申請也可能因額度不足而被拒。

穩定收入來源

申請時需提供薪資證明,或其他財力文件,顯示還款能力。

若為自營業者,可提供營業收入證明或存款紀錄。

良好的信用記錄

通常不能有信用或法律的重大問題。

銀行的話,聯徵信用分數低於600,可能增加審核難度。

所以,保持按時還款習慣,是提高過件率的關鍵。

若信用不夠好,可考慮融資公司或民間代書。

| 信用分數 | 銀行二胎房貸常見狀況 |

| 650~800 | 信用良好,額度、利率較理想。 |

| 400~650 | 信用一般,可提供收入或財產證明,拉高額度。 |

| 400以下 | 不容易通過。 |

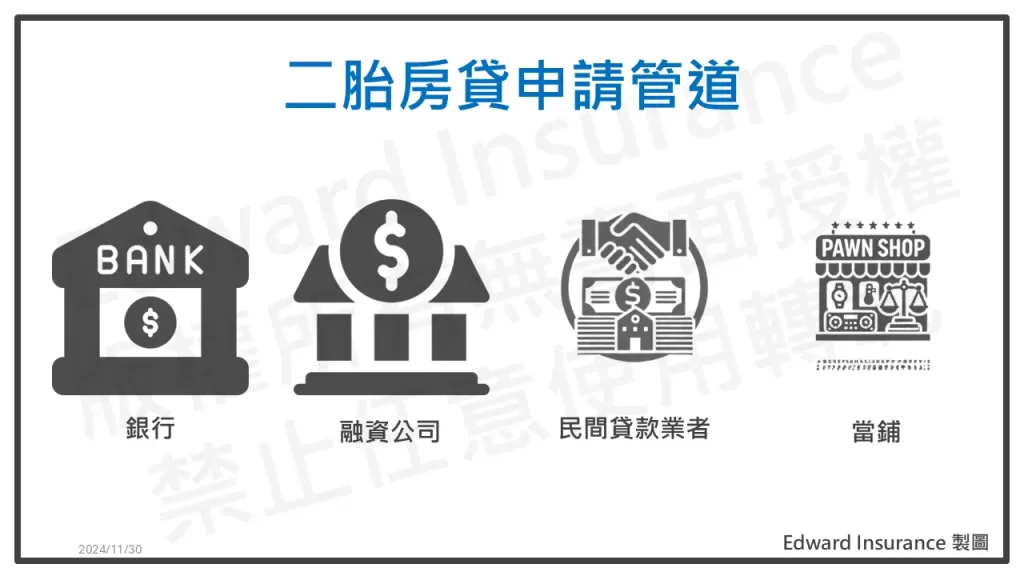

2. 房子二胎貸款方案有那些?

當您考慮房子二胎貸款時,選擇適合的方案很重要。

不同的貸款通路,提供了各具特色的額度與條件。

2-1. 銀行二胎房貸額度

銀行提供的二胎貸款方案,以穩定性著稱。

目前有9家銀行,有承辦二胎房貸。

| 銀行 | 專案 | 額度 | 利率 | 年限 | 手續費 |

| 永豐銀行 | 二順位房貸 | 50萬 | 5.66%(機動) | 最長7年 | 5,000~12,000元 |

| 遠東銀行 | 二順位房貸 | 25萬~50萬 | 3.2%~10.5%(浮動) | 最長7年 | 5,000元 |

| 王道銀行 | 二順位房貸 | 最高500萬 | 5.31%~16%(浮動) | 最長15年 | 9,000~15,000元 |

| 台新銀行 | 二順位房貸 | 50~300萬 | 3.67%~14.00% (機動計息或高於 7% 者得為固定計息) | 最長7年 | 12,000~15,000元 |

| 國泰銀行 | 二順位房貸 | 20~150萬 | 3.45%~15% | 最長10年 | 5,000元 |

| 陽信銀行 | 本行二順位房貸 | 最高擔保品價值95% | 2.60%~3.89%起(浮動) | 3~20年 | 依核貸金額1%,最低6,000元 |

| 陽信銀行 | 他行二順位房貸 | 最高600萬 | 4.08%~5.70% | 3~10年 | 依核貸金額1%,最低6,000元 |

| 玉山銀行 | 二胎房貸專案 | 50萬起 | 3.15%~9.88%起 | 最長15年 | 貸款金額的1% |

| 新光銀行 | 二順位房貸 | 最高600萬 | 4.13%起 | 最長15年 | 9,000元起 |

| 凱基銀行 | 次順位房貸 | 50萬起 ,依申貸人條件審核 | 3.87%~5.87%(機動) | 最長10年 | 最高10,000元 |

銀行方案特別適合,重視利率與還款期限的借款人:

利率

- 約2.6%至16%,屬於市場最低範圍,適合信用良好的人。

- 利率以浮動為主,波動幅度相對小,還款壓力穩定。

額度

- 最高可達房屋鑑價的95%,實際額度視條件而定。

- 若一胎貸款設定金額較高,二胎貸款額度可能受限。

還款期限

- 3至15年不等,依貸款額度與借款人還款能力決定。

- 較長期限適合分散壓力,降低每月還款金額。

2-2. 融資公司房子二胎貸款額度

| 公司 | 常見額度 | 年利率 | 費用 | 年限 |

| A | 30~500萬 | 7%~14% | 貸款金額1.5% 代書費 地政規 | 10年 |

| B | 30~500萬 | 7%~16% | 貸款金額1.5% 代書費 地政規費 | 10年 |

| C | 30~500萬 | 7%~16% | 貸款金額1.5% 代書費 地政規 | 10年 |

融資公司,提供更靈活的貸款選擇。

對條件不佳或急需資金者,特別有吸引力。

利率

- 約7%至16%,範圍較廣,適合信用一般的借款人。

- 雖然利率偏高,相比之下仍低於一般民間貸款或當鋪。

額度

- 可貸金額高達房屋價值的 100%至120%,遠超銀行上限。

- 適合信用分數偏低、急需更高額度的借款者。

彈性

- 手續簡便,審核速度快,適合短期資金周轉需求。

- 可接受多樣化的財力證明,降低過件難度。

2-3. 民間代書二胎房貸額度

民間代書或當鋪的二胎房貸,沒有較為制式方案。

因為屬於私人借貸關係。

所以,保障較差,風險較高。

申辦時,額度、年期、利率、費用、申貸條件都不一定。

最大好處是,審核條件最為寬鬆。

審核ok的話,還可能當天就拿到錢。

適合信用瑕疵,又急需大筆資金的人。

延伸閱讀:民間二胎|房屋民間二胎是什麼?利率、利息與管道推薦一篇通!

2-4. 二胎房貸管道優缺點分析

| 比較項目 | 銀行 | 融資公司 | 民間代書 | 當鋪 |

| 額度 | 中低 | 中高 | 中高 | 中高 |

| 利率 | 最低,但額度有限且審核嚴格 | 高於銀行,但手續更簡便 | 偏高,但可接受信用有瑕疵者 | 最高,適合短期資金需求 |

| 優點 | 利率低、穩定性高 | 審核寬鬆、實貸額度高 | 適合信用不佳者 | 撥款最快,無需聯徵 |

| 缺點 | 審核嚴格,實貸額度偏低 | 利率偏高,費用透明度需留意 | 利率高,風險大、費用不一 | 利率極高,不適合長期需求 |

| 適合對象 | 信用良好、有穩定收入者 | 需要快速核貸、有短期周轉需求者 | 信用分數低,無法通過銀行審核者 | 急需資金且對利率敏感度不高者 |

| 建議 | 適合長期貸款需求,例如房屋整修或教育基金 | 適合急需資金的中小企業主 | 選擇前需確認機構的合法性,避免糾紛 | 僅用於緊急需求,避免長期使用 |

| 借貸關係 | 分期付款之不動產附擔保業務 | 分期付款之不動產附擔保業務 | 私人借貸 | 私人借貸 |

| 法源 | 主管機關核准 | 主管機關核准 | 民法-物權-抵押權 | 民法-物權-抵押權 |

延伸閱讀:二胎房貸風險揭露!二胎房貸優缺點與避險策略,讓你安心貸款

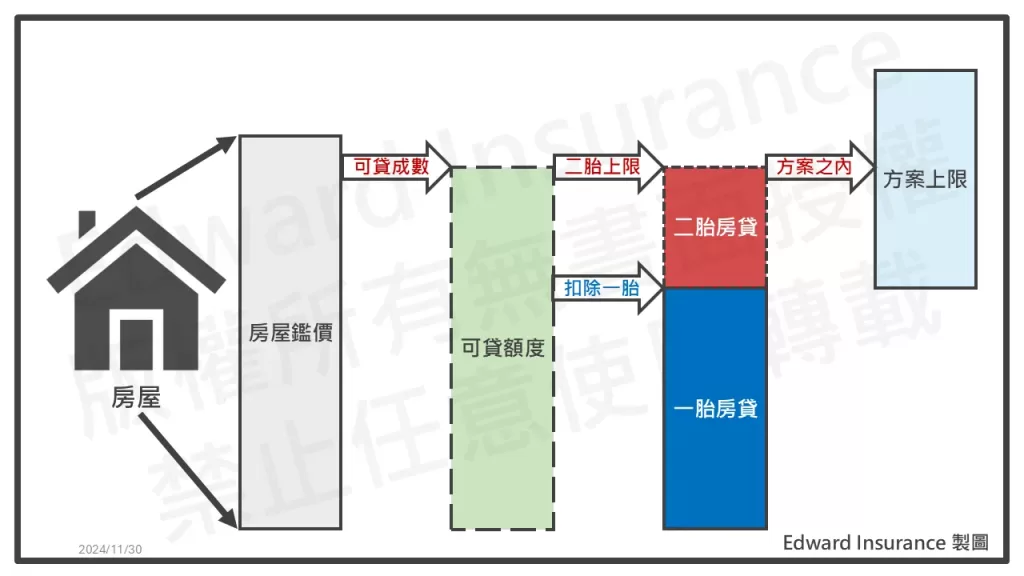

3. 房子二胎可以貸多少?

「二胎房貸額度」,是每位申請者關心的核心問題。

貸款額度的高低,取決於多個因素。

包括計算公式、房屋鑑價、可貸成數及一胎貸款影響等。

以下將逐一拆解這些重要環節。

幫助您更清楚了解二胎房貸的額度規劃。

3-1. 二胎房貸額度計算公式

不同的貸款管道,對二胎房貸額度,有不同的計算方式。

主要分為以下兩類:

銀行公式

- 計算方式:房屋鑑價 × 可貸成數 − 一胎貸款設定金額

- 特點:銀行對「一胎貸款設定金額」要求較高(約為原貸款金額的1.2倍),因此計算後的二胎額度較保守。

- 適用對象:信用分數高,且一胎貸款金額較低的借款人。

融資公司公式

- 計算方式:房屋鑑價 × 可貸成數 − 一胎剩餘金額

- 特點:融資公司更看重一胎剩餘金額,而非設定金額,提供額度較靈活。

- 適用對象:需要高額度或信用分數略低者。

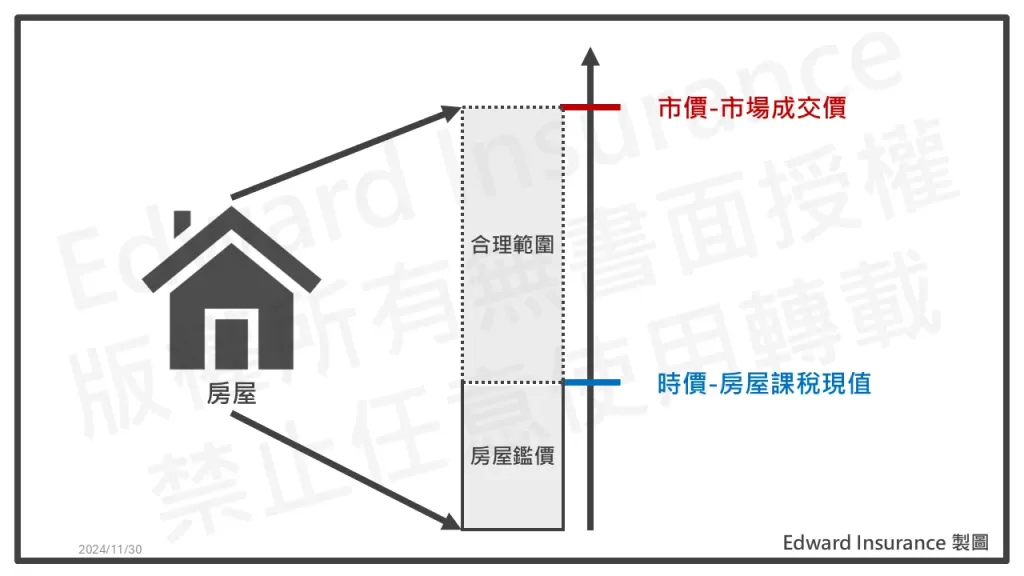

3-2. 房屋鑑價

房屋鑑價,是二胎房貸額度計算的基礎。

房價類型

房價,大致有三種價格類型。

- 市價:因交易機制產生的價格,也就是成交價,或拍賣價。

- 標的價:因交易標的產生的價格,像是預售屋、新成屋、中古屋等。

- 時價:因稅制而產生的價格,這是由政府公告認定,不是市場機制決定,通常用於稅費計算,如房屋稅。

房屋鑑價,通常落在市價與時價中間,基本不太會低於時價。

時價,以房地產來說,通常只有市價的3成到5成,實際看地段公告。

而且,房屋課稅現值,是有標準公式可以參考。

銀行鑑價

在房屋鑑價時,常見大概以下三種:

- 實價登錄:參考鄰近類似標的物的價格來估價,用於自我評估。

- 行員估價:由銀行行員,使用自建模型來評估,多在諮詢了解。

- 委外鑑價:銀行委外給第三方鑑價公司進行鑑價,多在提出申請後。

銀行鑑價試算:

房屋鑑價,是一門專業話題。

在台灣有一個專門職業,叫做不動產估價師。

是通過國家專技高考認證的師級專業人才。

一般鑑價行情,一個案子是3萬左右。

影響鑑價的因素很多,簡單列出3點:

- 地段位置:房屋位於交通便利或熱門地區,鑑價分數會提高。

- 房屋面積:坪數較大的房屋通常更具抵押價值。

- 屋齡與狀況:新成屋或經過整修的房屋,鑑價結果通常優於老舊房屋。

新聞資訊

- 2023年11月02日-銀行鑑價、房價差很大怎解?達人曝「多貸撇步」:懂的就懂

- 2022年08月05日-估價也差太大! 購屋族買房貸款銀行估價誤差近500萬網友喊”跑車飛了” 銀行鑑價低於總價…

- 2023年07月04日-銀行鑑價跟不上房價?4大因素影響結果 重點攻略一次看

政府公告價格

以政府公告的房地產時價,房屋課稅現值公式如下:

- 房屋課稅現值=核定單價×面積 ×(1 – 折舊率×折舊年數)×房屋街路等級調整率(路段率)

- 核定單價=標準單價×(1±各加減項之加減率)±樓層高度之超高或偏低價

由政府公告的房屋課稅現值,可以粗略評估房價的地板價。

計算案例

張先生在台中市西區精○路。

擁有一棟5層樓鋼筋混凝土(RC)結構的住宅用途建築。

該建築於民國90年6月建造完成,總面積300平方公尺。

每平方公尺核定單價為5,150元。

折舊率為1.17%,供營業使用,113年地段率為120%。

張先生在民國113年,房屋課稅現值計算如下:

5,150元 × 300平方公尺 ×(1 – 1.17% × 23年)× 120%=1,355,089元

3-3. 可貸成數

房屋的可貸成數直接影響貸款額度:

- 銀行:最高可貸成數約80%~95%。

- 民間融資:彈性較高,最高可達90%~120%。

要留意這裡是上限天花板。

實際成數,是要審核條件後才知道。

條件越好,風險越低,成數自然也越高。

另外,民間融資,有些可能提供超額貸款。

也就是可貸成數,超過100%。

通常非必要,不建議借那麼多。

以免還不出來,資不抵債,落入債務雪球。

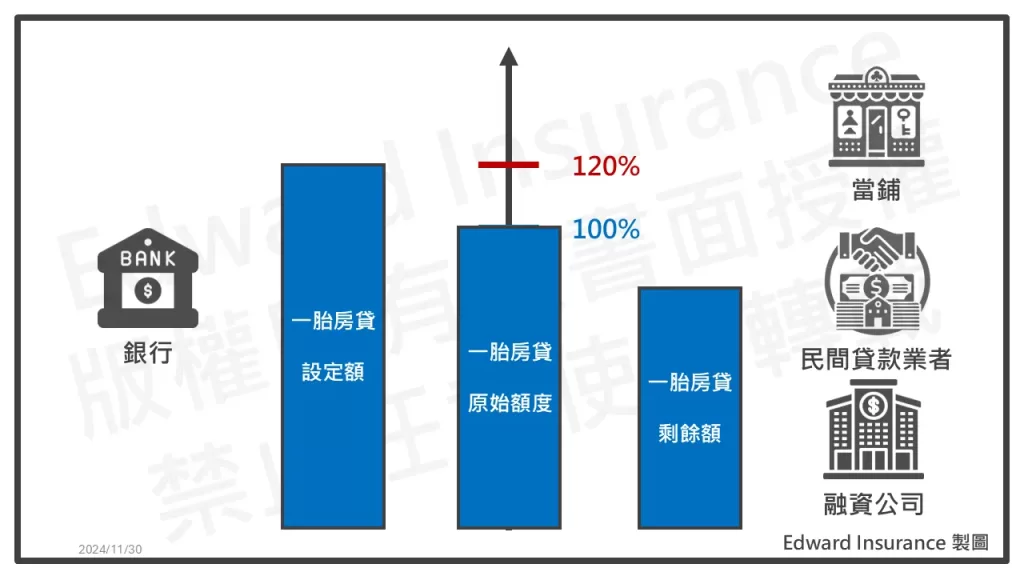

3-4. 一胎貸款

一胎金額,又分成兩種:

- 銀行:一胎房貸抵押權設定額。

- 民間:一胎房貸的剩餘金額。

銀行為了降低風險,一胎房貸的設定額。

通常是一胎貸款原始金額的1.2倍 (120%)。

這樣在收不回貸款,銀行仍有保障空間。

由於二胎房貸,申請人同時有2筆貸款要還。

而且銀行的抵押權順位,又是較後面。

一旦不景氣,申請人還不出來,需要賣房抵債時。

二胎房貸的貸款機構,不是第一位收回放款。

所以,銀行在放款風險管理相對較為保守。

一胎房貸的設定額,建議可利用以下方式查詢:

- 地政事務所臨櫃申請

- HINET地政服務網(需自然人憑證)

- 便利商店調閱(需自然人憑證)

- 地政士協助查詢

3-5. 方案上限

不同機構對二胎房貸設有額度上限:

- 銀行:約50萬至600萬。

- 融資公司:上市融資公司500萬。

要注意,銀行方案額度上限,偏向「廣告額度」。

由於審核嚴格,實際核准額度,很少能到上限。

這對高額需求者可能不夠彈性。

相對的,融資公司,審核寬鬆。

看的到,也吃的到的機會較高。

4. 二胎房貸額度試算

對於想了解「房子二胎可以貸多少」來說,試算案例是最直觀的方式。

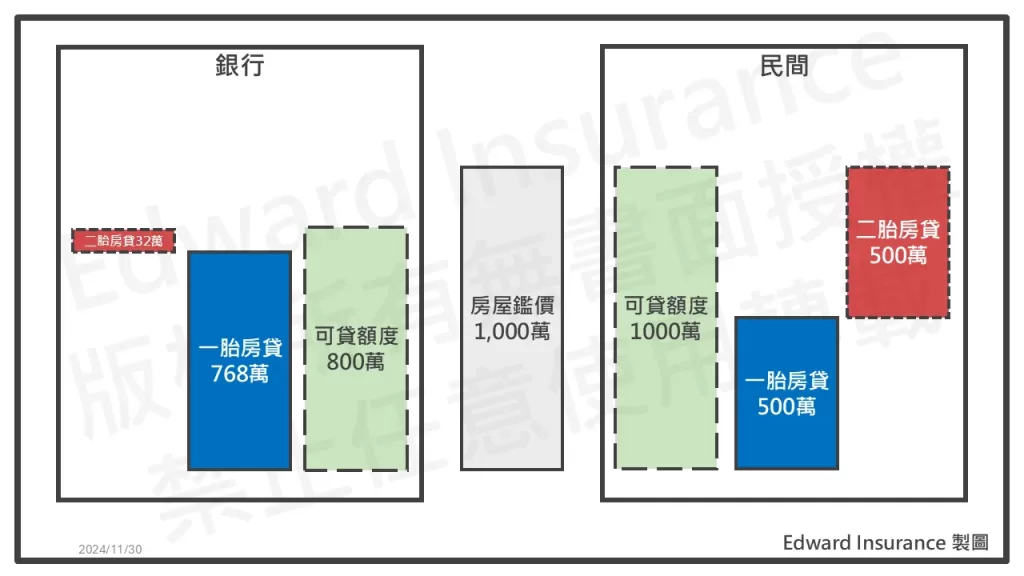

4-1. 銀行

假設條件:

- 房屋鑑價:1,000萬 (800萬買入)

- 可貸成數:80%

- 一胎設定金額:768萬(=800萬×80℅×1.2)

計算公式:

房屋鑑價×可貸成數−一胎設定金額

1,000萬×80%−768萬=32萬

結果:

銀行二胎房屋貸款的可貸額度為32萬。

4-2. 民間

假設條件:

- 房屋鑑價:1,000萬(800萬買入)

- 可貸成數:100%

- 一胎剩餘金額:500萬

計算公式:

房屋鑑價×可貸成數−一胎剩餘金額

1,000萬×100%−500萬=500萬

結果:

民間機構二胎房屋貸款的可貸額度為500萬。

4-3. 比較分析

| 計算項目 | 銀行 | 民間 |

| 房屋鑑價 | 1,000萬 | 1,000萬 |

| × 可貸成數 | 80% | 100% |

| = 可貸款空間 | 800萬 | 1000萬 |

| - 一胎房貸 | 768萬(=800萬×80%×1.2) | 500萬 |

| = 二胎房貸額度上限 | 32萬 | 500萬 |

| 民間貸款額度優勢 | 468萬 | |

小結

試算案例顯示,不同的貸款機構。

對「房子二胎可以貸多少」,有顯著差異。

銀行方案以穩健著稱。

適合對利率敏感的申貸者。

而民間機構,則提供較高的彈性。

適合需要更高額度的借款人。

在選擇時,請根據自身需求與財務條件仔細權衡。

確保貸款計畫符合長期財務規劃。

延伸閱讀:二胎房貸額度與月還款試算

4-4. 台灣各縣市,房子二胎可以貸多少?

全台整體平均,貸9成,銀行約56萬,民間約404萬,民間可多借347萬

根據聯徵中心房貸授信統計。

2024年12月,整體房貸市況。

依照前述公式,假設9成貸款成數,進行試算。

房屋授信統計表-整體-各縣市

| 行政區 | 樣本數 | 授信餘額 | 授信額度 | 鑑估值 | 每坪鑑價 |

| 台中市 | 192957 | 654萬 | 821萬 | 1158萬 | 23.5萬 |

| 台北市 | 121302 | 1169萬 | 1561萬 | 2266萬 | 58.1萬 |

| 台東縣 | 6574 | 434萬 | 545萬 | 765萬 | 15萬 |

| 台南市 | 103122 | 528萬 | 668萬 | 935萬 | 18.4萬 |

| 宜蘭縣 | 22622 | 459萬 | 584萬 | 823萬 | 17.8萬 |

| 花蓮縣 | 14830 | 425萬 | 552萬 | 747萬 | 15.7萬 |

| 金門縣 | 3066 | 349萬 | 474萬 | 683萬 | 16.4萬 |

| 南投縣 | 12355 | 417萬 | 545萬 | 770萬 | 15.3萬 |

| 屏東縣 | 28234 | 400萬 | 502萬 | 691萬 | 14.1萬 |

| 苗栗縣 | 22753 | 454萬 | 561萬 | 781萬 | 16萬 |

| 桃園市 | 209562 | 586萬 | 727萬 | 1008萬 | 21.2萬 |

| 高雄市 | 201597 | 551萬 | 696萬 | 966萬 | 20.5萬 |

| 基隆市 | 20782 | 418萬 | 518萬 | 712萬 | 17.3萬 |

| 連江縣 | 159 | 391萬 | 408萬 | 630萬 | 13.2萬 |

| 雲林縣 | 18592 | 399萬 | 521萬 | 715萬 | 13.6萬 |

| 新北市 | 326349 | 734萬 | 943萬 | 1331萬 | 32.8萬 |

| 新竹市 | 30806 | 687萬 | 870萬 | 1213萬 | 24.6萬 |

| 新竹縣 | 47131 | 770萬 | 946萬 | 1329萬 | 24.4萬 |

| 嘉義市 | 13971 | 446萬 | 585萬 | 823萬 | 16.6萬 |

| 嘉義縣 | 12309 | 369萬 | 471萬 | 654萬 | 13.1萬 |

| 彰化縣 | 29375 | 447萬 | 582萬 | 820萬 | 16.4萬 |

| 澎湖縣 | 2136 | 427萬 | 567萬 | 801萬 | 13.2萬 |

| 全台灣 | 1441642 | 653萬 | 834萬 | 1175萬 | 25.5萬 |

房屋二胎,整體額度試算表-各縣市

| 行政區 | 銀行二胎(9成) | 民間二胎(9成) | 民間二胎優勢 |

| 台中市 | 56萬 | 388萬 | 332萬 |

| 台北市 | 167萬 | 871萬 | 704萬 |

| 台東縣 | 35萬 | 254萬 | 219萬 |

| 台南市 | 39萬 | 314萬 | 274萬 |

| 宜蘭縣 | 39萬 | 281萬 | 242萬 |

| 花蓮縣 | 11萬 | 247萬 | 236萬 |

| 金門縣 | 46萬 | 266萬 | 220萬 |

| 南投縣 | 40萬 | 277萬 | 237萬 |

| 屏東縣 | 19萬 | 222萬 | 203萬 |

| 苗栗縣 | 30萬 | 249萬 | 218萬 |

| 桃園市 | 35萬 | 321萬 | 287萬 |

| 高雄市 | 34萬 | 319萬 | 285萬 |

| 基隆市 | 19萬 | 222萬 | 204萬 |

| 連江縣 | 77萬 | 175萬 | 98萬 |

| 雲林縣 | 18萬 | 245萬 | 227萬 |

| 新北市 | 67萬 | 464萬 | 398萬 |

| 新竹市 | 48萬 | 405萬 | 357萬 |

| 新竹縣 | 60萬 | 426萬 | 365萬 |

| 嘉義市 | 39萬 | 295萬 | 256萬 |

| 嘉義縣 | 23萬 | 220萬 | 196萬 |

| 彰化縣 | 39萬 | 291萬 | 252萬 |

| 澎湖縣 | 41萬 | 295萬 | 253萬 |

| 全台灣 | 56萬 | 404萬 | 347萬 |

2024年第4季新貸平均,貸9成,銀行約53萬,民間約272萬,民間可多借219萬

根據聯徵中心房貸授信統計。

2024年第4季,新申請得房貸市況。

依照前述公式,假設9成貸款成數,進行試算。

房屋授信統計表-近一季-各縣市

| 行政區 | 樣本數 | 授信餘額 | 授信額度 | 鑑估值 | 每坪鑑價 |

| 台中市 | 8266 | 957萬 | 975萬 | 1356萬 | 29.9萬 |

| 台北市 | 2784 | 1745萬 | 1787萬 | 2605萬 | 72.4萬 |

| 台東縣 | 151 | 688萬 | 694萬 | 954萬 | 21.7萬 |

| 台南市 | 3627 | 840萬 | 855萬 | 1183萬 | 27.2萬 |

| 宜蘭縣 | 615 | 632萬 | 645萬 | 882萬 | 21.8萬 |

| 花蓮縣 | 329 | 616萬 | 622萬 | 854萬 | 20.7萬 |

| 金門縣 | 59 | 561萬 | 562萬 | 776萬 | 21.4萬 |

| 南投縣 | 539 | 635萬 | 643萬 | 897萬 | 20.3萬 |

| 屏東縣 | 599 | 594萬 | 615萬 | 830萬 | 19.5萬 |

| 苗栗縣 | 775 | 708萬 | 721萬 | 1032萬 | 23.2萬 |

| 桃園市 | 7389 | 946萬 | 960萬 | 1301萬 | 30.1萬 |

| 高雄市 | 5948 | 826萬 | 841萬 | 1156萬 | 27.9萬 |

| 基隆市 | 749 | 551萬 | 584萬 | 791萬 | 20萬 |

| 連江縣 | 22 | 397萬 | 403萬 | 659萬 | 13.1萬 |

| 雲林縣 | 705 | 667萬 | 679萬 | 920萬 | 20.1萬 |

| 新北市 | 8985 | 1167萬 | 1188萬 | 1657萬 | 42.1萬 |

| 新竹市 | 801 | 1059萬 | 1085萬 | 1557萬 | 33.2萬 |

| 新竹縣 | 1364 | 1175萬 | 1213萬 | 1720萬 | 34.5萬 |

| 嘉義市 | 398 | 696萬 | 725萬 | 1003萬 | 22.6萬 |

| 嘉義縣 | 493 | 609萬 | 641萬 | 867萬 | 19萬 |

| 彰化縣 | 1060 | 696萬 | 710萬 | 973萬 | 23萬 |

| 澎湖縣 | 52 | 670萬 | 670萬 | 984萬 | 18.7萬 |

| 全台灣 | 45732 | 982萬 | 1001萬 | 1393萬 | 32.9萬 |

房屋二胎,近一季額度試算表-各縣市

| 行政區 | 銀行二胎(9成) | 民間二胎(9成) | 民間二胎優勢 |

| 台中市 | 51萬 | 263萬 | 212萬 |

| 台北市 | 200萬 | 599萬 | 399萬 |

| 台東縣 | 25萬 | 170萬 | 145萬 |

| 台南市 | 39萬 | 225萬 | 186萬 |

| 宜蘭縣 | 20萬 | 162萬 | 142萬 |

| 花蓮縣 | 22萬 | 152萬 | 130萬 |

| 金門縣 | 24萬 | 137萬 | 113萬 |

| 南投縣 | 36萬 | 171萬 | 136萬 |

| 屏東縣 | 9萬 | 153萬 | 144萬 |

| 苗栗縣 | 63萬 | 221萬 | 158萬 |

| 桃園市 | 20萬 | 225萬 | 205萬 |

| 高雄市 | 31萬 | 214萬 | 183萬 |

| 基隆市 | 11萬 | 161萬 | 150萬 |

| 連江縣 | 110萬 | 196萬 | 86萬 |

| 雲林縣 | 13萬 | 161萬 | 148萬 |

| 新北市 | 65萬 | 324萬 | 258萬 |

| 新竹市 | 99萬 | 342萬 | 243萬 |

| 新竹縣 | 92萬 | 373萬 | 281萬 |

| 嘉義市 | 33萬 | 207萬 | 174萬 |

| 嘉義縣 | 11萬 | 172萬 | 161萬 |

| 彰化縣 | 24萬 | 180萬 | 156萬 |

| 澎湖縣 | 82萬 | 216萬 | 134萬 |

| 全台灣 | 53萬 | 272萬 | 219萬 |

4-5. 二胎房貸額度需要協助嗎?

如果你有資金需求,但不確定OK嗎?

希望專業人士協助申辦,歡迎和我聊一聊。

我本身有多張金融保險的法定證照。

專長是,理財規劃、保險、稅務。

上市融資公司經銷商通路業務。

你可以先加Line,隨時免費問到飽。

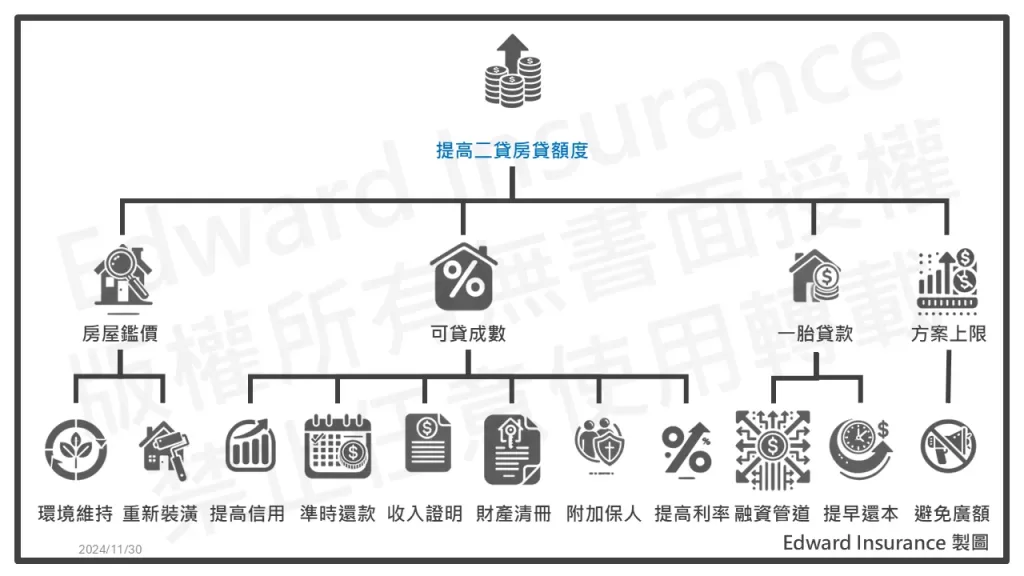

5. 房子二胎貸款額度如何提高?

當考慮「房子二胎可以貸多少」時,希望瞭解如何提高貸款額度。

5-1. 增加房屋鑑價

房屋鑑價是二胎貸款的基礎。

評估結果,將直接影響貸款額度。

房屋鑑價的條件,不少在買屋當下已決定。

對二胎房貸的屋主來說,可改善的地方較少。

或許能通過以下方式,嘗試提升鑑價。

環境維持

維護房屋外觀與內部清潔度,定期修繕破損部位。

居住周邊環境整潔等條件,也可提高鑑價。

重新裝潢

進行適度的翻新。

例如,油漆、地板更換或改善水電設施。

可顯著提升房屋的市場價值。

裝潢時以實用性與市場需求為主。

避免過度花費造成不必要的支出。

新聞資訊

- 2023年07月04日-銀行鑑價跟不上房價?4大因素影響結果 重點攻略一次看

5-2. 提高可貸成數

銀行與民間機構提供的可貸成數不同。

但借款人的信用條件是影響成數的關鍵。

提高信用分數

信用分數維持600分以上,是提升銀行可貸成數的基本條件。

建議定期檢視信用紀錄,避免聯徵次數過多或逾期紀錄。

即早與銀行建立並保持良好往來關係。

以下方式有助於改善信用分數:

- 按時全額繳清信用卡與貸款費用。

- 控制信用卡消費在額度的10%以內。

- 避免預借現金,減少負債總額。

- 不隨意銷卡,維持信用歷史。

- 保持穩定工作超過一年。

良好還款紀錄

維持穩定的還款習慣。

一胎貸款與其他貸款,需按時繳款。

展現良好的信用能力。

提供收入證明

- 薪轉存摺

- 扣繳憑單

- 勞保異動紀錄

- 公司出具的收入證明

提交穩定收入證明,有助於說服貸款機構,提高放款比例。

提供財產證明

額外提供名下資產證明。

- 存款、定存單

- 其他不動產權狀

- 車輛行照

- 股票、基金憑證

- 儲蓄險保單等

這些可降低貸款機構的風險評估,提升放款條件。

附加保人

提供信用良好、收入穩定的保證人,可增強貸款安全性。

特別適合信用分數稍低的借款者。

提高利率

願意接受稍高的貸款利率。

有時能換取更高的可貸成數。

需與貸款機構討論具體條件。

延伸閱讀:二胎房貸利率:怕借貴了…銀行與民間方案,如何選擇?

5-3. 降低一胎貸款

一胎貸款金額的多寡直接影響二胎貸款額度。

但是一胎貸款,要提早規劃,不然很難改善。

選融資通路

若一胎貸款壓力較大。

考慮將部分貸款轉向融資公司。

利用高彈性提高二胎額度。

優選信用評估較寬鬆的機構。

並比較不同機構的利率與條件。

提早還款

若在融資體系可提前償還部分一胎貸款本金。

降低一胎剩餘金額,增加可貸額度。

使用額外收入或獎金進行一次性還款。

是有效提升額度的方式。

5-4. 較高方案上限

了解廣告額度與實際審核結果的差距,避免高期望。

避免廣告額度

不少銀行貸款廣告中,提及的高額度,是理想情況。

實際放款金額,會根據房屋條件與借款人信用狀況調整。

若額度不理想,不要急著申辦。

貨比三家,仔細了解實際狀況。

選融資通路

若銀行額度不足。

選擇融資公司或民間代書。

能提供更高彈性的方案。

但需注意利率與費用透明度。

6. 案例-設計師貸出150萬開工作室

申貸背景

小安是一位自由接案的平面設計師。

希望創立自己的設計品牌並開設工作室。

但缺乏足夠的資金,遲遲無法實現。

她發現了一處理想的店面。

但高昂的裝修費用、設備費用、和週轉金,讓她進退兩難。

原本找了銀行申請貸款,但被拒絕了。

更使她覺得創業夢,似乎遙不可及。

在朋友的推薦下,小安透過我們了解二胎房貸。

以她1,100萬的房產為抵押,扣除650萬元的原房貸後。

他的二胎房貸,有225萬的額度可以運用。

為了解決資金缺口,她決定申請二胎房貸。

我們研究了她的創業計畫。

初步評估150萬創業資金,即可啟動。

最後成功貸得這筆150萬創業啟動金。

小安迅速成立了設計工作室,組建團隊。

業務逐步穩定,收入得到顯著提升。

讓她的夢想得以實現,未來又有了希望。

資產狀況分析

- 房屋鑑價:1,100萬

- 一胎房貸原始額:700萬

- 一胎房貸剩餘額:600萬

- 其他負債:汽車貸款30萬

| 計算項目 | 銀行 | 民間 |

| 房屋鑑價 | 1,100萬 | 1,100萬 |

| × 可貸成數 | 70% | 75% |

| = 可貸款空間 | 770萬 | 825萬 |

| - 一胎房貸 | 840萬 | 600萬 |

| = 二胎房貸額度上限 | 0 | 225萬 |

| 民間貸款額度優勢 | 225萬 | |

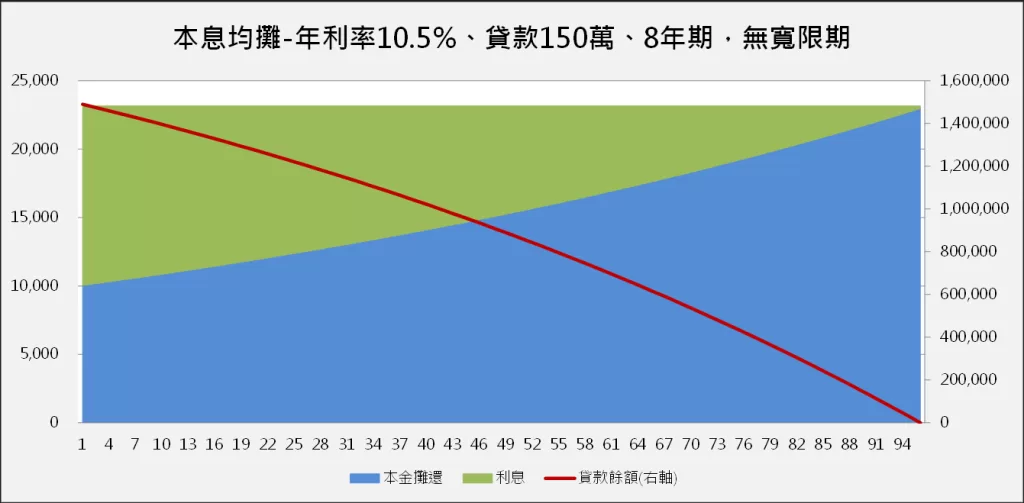

貸款方案

- 申請額度:150萬

- 年利率:10.5%

- 期數:分8年,96期

- 月還款:23,160

- 總利息:723,362

延伸閱讀:房屋二胎詐騙手法曝光!如何安全辦理二胎房貸,遠離地面師?

7. 結論

房子二胎可以貸多少?

取決於房屋鑑價、可貸成數與一胎貸款設定金額等因素。

不同貸款管道,對二胎房貸額度的計算方式,有明顯差異。

銀行方案,以穩健低利率為主,適合信用良好者。

融資公司和民間代書,則提供更高的彈性和額度。

滿足急需資金者需求。

申請者應根據自身財務條件和需求,選擇適合的貸款方式。

同時,提升房屋鑑價、改善信用紀錄,並妥善規劃還款計畫。

有助於獲得更高的二胎房貸額度。

合理選擇貸款方案。

確保財務規劃安全穩健,是成功借款的關鍵。

最後更新日期 2025-05-30 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08