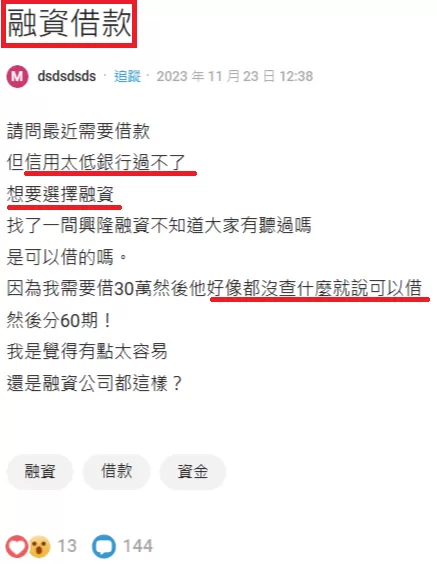

融資貸款,是解決個人與企業短期資金需求的靈活工具。

透過融資公司提供快速、審核寬鬆的貸款服務。

特別適合信用條件不足或急需資金者。

相比銀行,融資貸款優勢在快速放款與多元方案。

但也需留意較高的利率與可能存在的隱藏費用。

選擇合法、透明的融資公司是關鍵。

申請者應準備完善資料並合理規劃還款。

才能確保資金需求得到安全高效的解決。

1. 融資貸款是什麼?差別在哪?

1-1. 融資貸款的定義與用途

融資貸款

通過融資公司,獲取資金的一種方式。

解決個人及企業的短期資金需求。

融資公司,不是銀行或其他傳統金融機構。

而是屬於民間貸款體系的一部分。

其他像是民間代書貸款或當鋪。

然而,根據民國110年工商普查統計。

當時民間融資業有2011家公司

其中,市場主力是3家上市公司。

另外,現行法規下,除了金融機構外。

像是銀行、農漁會、信用合作社、保險公司和當鋪。

一般公司,是不能以放款為營業項目。

所以,融資公司,目前仍以開立發票的交易方式。

透過旗下經銷商公司,迂迴進行融資業務行為。

也就不屬於特許行業內,受專法約束。

延伸閱讀:融資公司法草案總說明

- 公司之資金,除有左列各款情形外,不得貸與股東或任何他人:

一、公司間或與行號間有業務往來者。

二、公司間或與行號間有短期融通資金之必要者。融資金額不得超過貸與企業淨值的百分之四十。- 公司負責人違反前項規定時,應與借用人連帶負返還責任;如公司受有損害者,亦應由其負損害賠償責任。

新聞資訊

- 2024年10月17日-是否制定融資公司專法,金管會委外研究報告年底出爐

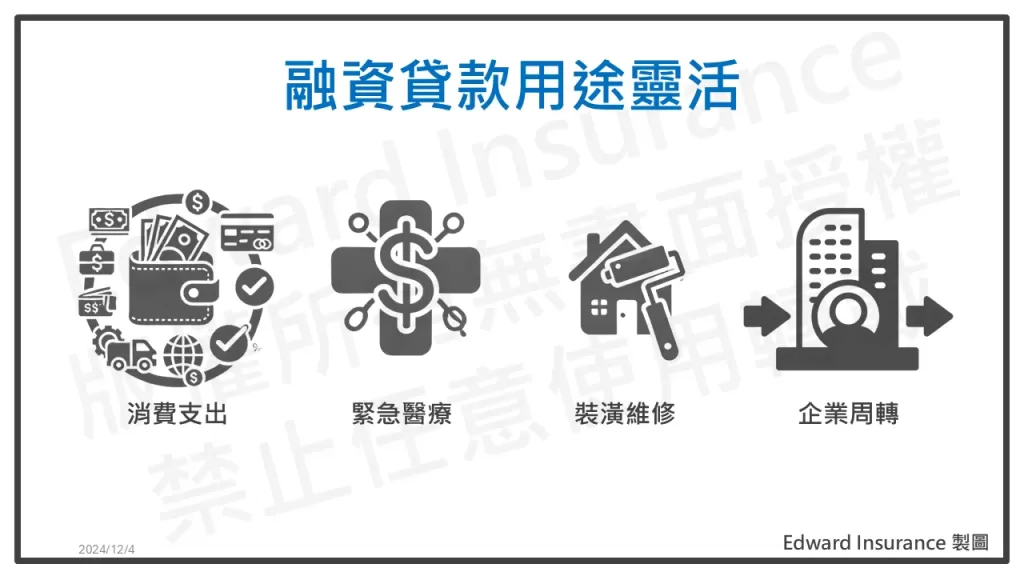

用途靈活

- 消費性支出(如旅遊、購物)

- 突發性醫療費用

- 房屋裝修

- 企業經營周轉等。

審核寬鬆

與銀行貸款相比,融資貸款更注重靈活性。

對信用評分和抵押要求相對寬鬆。

信用小白、信用瑕疵者,也能夠申請。

而且台灣公司,多為中小企業。

常因公司組織或財務報表不健全,而無法從銀行貸款。

融資貸款對這類公司,也是相當友善。

快速解決

對於信用條件不足,或急需資金的人群。

融資貸款是一種有效的解決方案。

透過簡化流程和降低門檻。

融資貸款為許多無法滿足傳統銀行要求的人。

提供了便利的資金來源。

但仍需考量利率及其他相關成本。

1-2. 融資貸款與其他貸款的差別

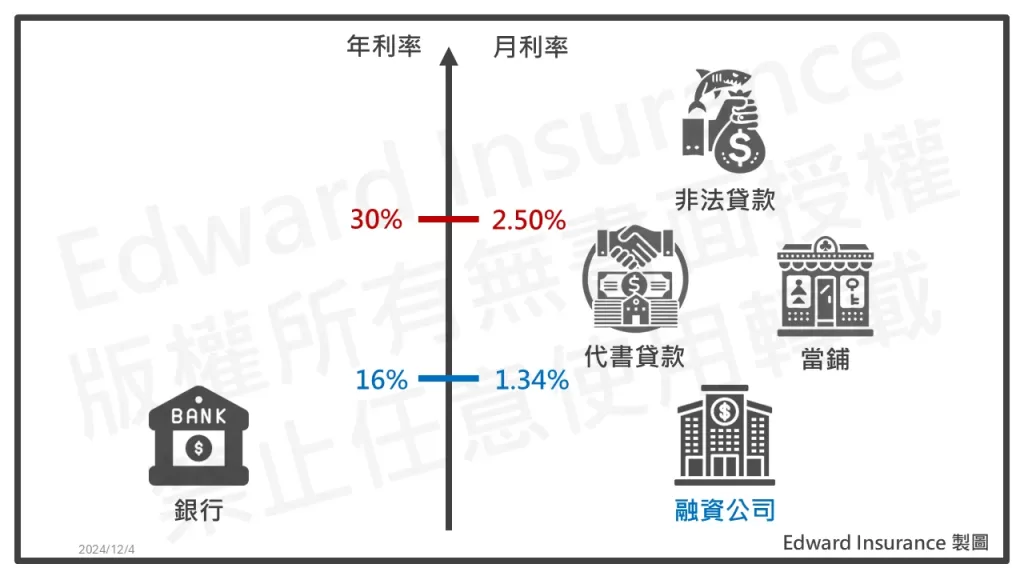

| 項目 | 銀行貸款 | 融資公司貸款 | 非法貸款 |

| 審核速度 | 慢,需1周左右 | 快,2-3天完成 | 極快,通常1天內完成 |

| 申請條件 | 信用評分高,收入穩定 | 信用普通、微弱,亦可能接受 | 無條件,但伴隨高風險 |

| 利率範圍 | 2%~16% | 7%~16% | 30%以上 |

| 合法性 | 特許,金管會直接管轄 | 非特許,同一般公司 | 違法操作,風險極高 |

| 監管法規 | 銀行法 | 公司法、民法 融資公司法草案 | |

| 信用調查 | 聯徵中心信用報告(JCIC) | 同業記錄,中華徵信所(CCIS) | 不一定 |

1-3. 融資貸款的優勢與局限

優點

- 快速審核: 一般僅需3日左右即可撥款,特別適合臨時性的資金需求。

- 申請門檻低: 無需過高的信用評分,部分類型甚至無需抵押。

- 方案靈活:根據借款者需求設計多樣化方案,額度與還款方式有彈性。

缺點

- 利率較高:融資貸款的利率偏高,適用短期資金需求,但長期成本可能過高。

- 隱藏費用: 部分融資公司可能收取額外手續費,申請前需詳細了解條款。

- 債務風險:未選合法透明的融資公司,或借款超出還款能力,導致財務困難。

2. 融資貸款條件有哪些?

2-1.融資貸款的申請條件

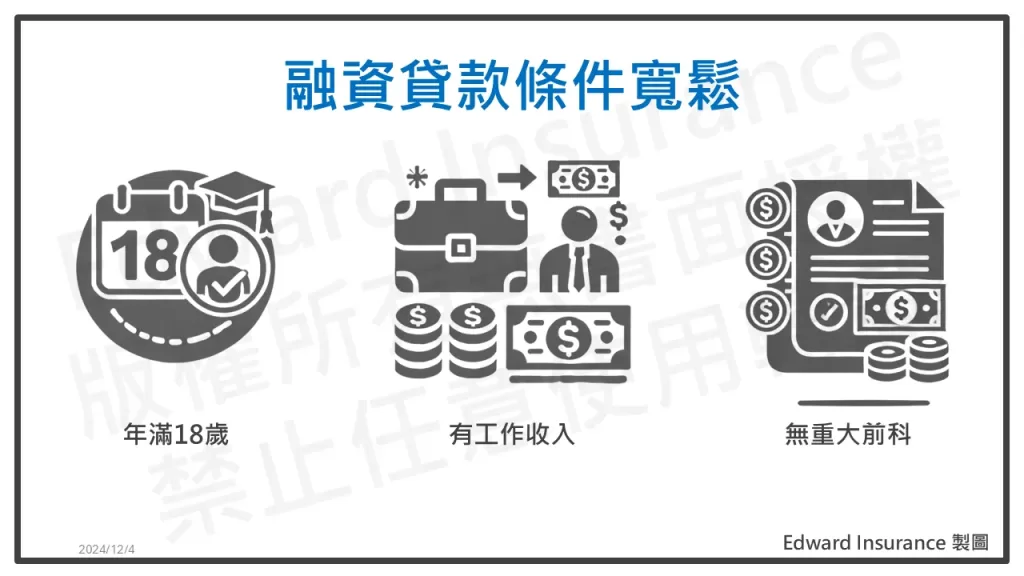

年齡限制

必須成年人,年齡在18歲至65歲。

這是融資公司對借款者能自我負責的基本要求。

收入證明

借款人需提供穩定的收入證明,以說明有能力按時還款。

例如:

- 勞保記錄

- 薪轉存褶

- 扣繳憑證

- 薪資單等

信用紀錄

必須無重大信用或法律問題。

儘管融資貸款對過往信用要求較低。

但良好的信用記錄,仍是申請融資貸款的重要條件之一。

若在民間體系,有同業的貸款遲繳、未繳。

破產債務清算,還是重大違法行為。

這些都大大降低貸款申請的成功率。

2-2. 融資貸款成功率的影響因素

收入來源

融資公司會根據申請者的工作穩定性、收入來源多樣性,進行評估。

每月有穩定收入,具還款能力,是直接保障收回貸款。

負債比

當前的負債比例是判斷借款風險的重要指標。

也就是,每月收入與債務還款的比例。

如果民間負債比過高,會降低貸款成功率。

信用狀況

信用紀錄反映個人過往的金融行為。

例如,民間貸款還款紀錄等。

信用紀錄好的申請者,更容易獲得融資貸款。

延伸閱讀:信用不良貸款|信用不良多久可以恢復?銀行與民間申請解析

2-3. 如何提升融資貸款申請條件?

提高信用

按時繳交民間融資貸款分期,避免逾期行為。

這是改善信用紀錄的有效方式。

減少民間負債

優化現有的負債結構,特別是民間負債。

例如,償還小額貸款,或降低信用卡額度。

能有效提升還款能力評估。

提供保人或共同借款人

有保人一起借款,可分散貸款風險。

增加融資公司的信任度,進而提高審核成功率。

準備詳細資料

資料提交齊全詳盡,能加速審核進程,增加成功機會。

像是:

- 收入證明

- 資產證明

- 專業證照

- 聯徵信用

- …

3. 如何辨別合法融資貸款?

融資貸款Dcard卡友詢問合法融資公司

3-1. 合法融資貸款的特徵

遵守法規

合法的融資貸款機構,必須向政府登記,並持有營業執照。

營業時,嚴格遵守相關法規,例如《民法》或《公司法》。

費用清晰透明

合法機構會在申請過程中,提供合約列明詳細的費用清單。

包括利率、月還款、各種手續費等。

通常申辦費用,在一成左右較為合理。

且不會在簽約後,再要求支付任何隱藏費用。

建議簽約前,可先了解常見合約內容。

延伸閱讀:政府公告-定型化貸款契約範本

新聞資訊

- 2024年04月21日-陽光行動/防詐騙 詳閱合約留副本

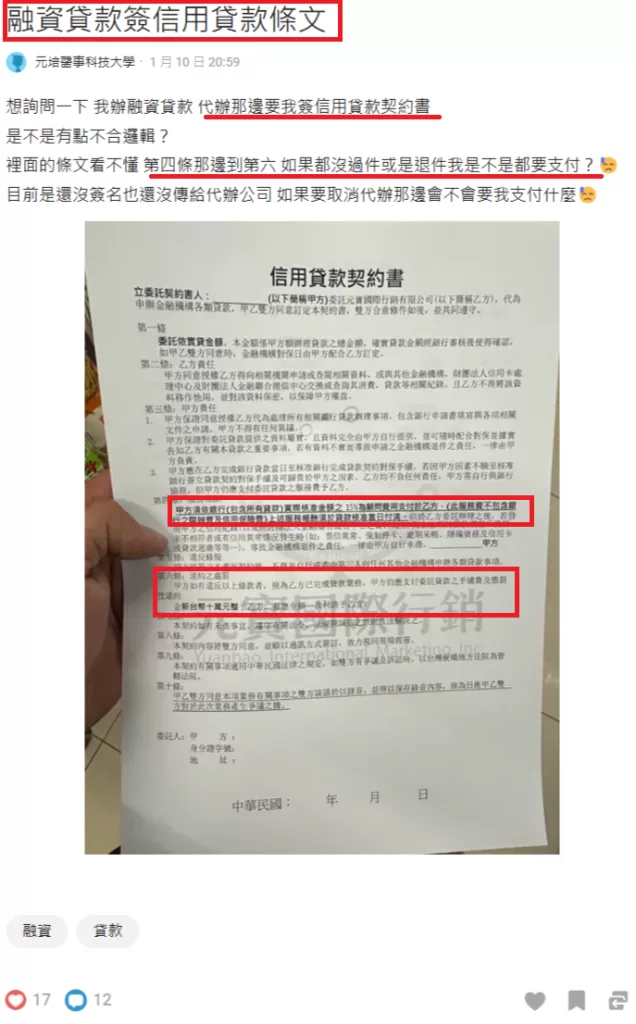

融資貸款Dcard卡友提問合理收費

融資貸款Dcard卡友提問簽約內容

公開營業資訊

合法經營的業者,基本會公開一定程度的資訊。

所以應能查到營業地點、聯絡管道、經營活動。

3-2. 非法融資貸款的常見陷阱

誘人的低利率

非法貸款機構,常以不切實際的低利率,吸引申請者。

最常見廣告中的利率,是月利率、日利率,而非常用的年利率。

然後,實際貸款時,還附帶高額的手續費或隱藏條款。

不合理擔保要求

非法機構可能要求借款人。

提供不必要的財產擔保。

甚至要求過戶敏感文件。

例如:要求擔保品必須過戶。

或沒簽約就要保管身分證、存摺印章。

詐騙風險

常見手法包括,提前收取高額手續費後消失。

或利用虛假合約,進行欺詐行為。

像是,騙取金錢、個資、帳戶洗錢。

新聞資訊

- 2024年01月15日-榨乾新北婦437萬,轉介融資公司再扒皮新店警逮6人

- 2024年04月17日-她遭臉友騙光積蓄又陷超貸,律師示警:民間融資與詐騙結合將會衍生更大社會問題

3-3. 如何查融資貸款公司是否合法?

使用政府平台

「經濟部商工登記」是一個相對可靠的查詢來源。

能幫助申請者確認機構的營業合法性及詳細資料。

參考用戶評價

可瀏覽各大搜尋引擎或社群平台。

了解其他用戶的經驗分享。

確保該機構無不良記錄或爭議。

4. 融資貸款利率與試算:如何計算成本?

4-1. 融資貸款利息計算

年利率的意義

融資貸款利率,通常以年利率來表示。

利率有分成,名目利率,與真實利率。

名目利率,是常說的一年多少利息或多少%。

真實利率(APR),是除了利息外,還納入相關費用。

反映整筆貸款成本,方便借款人比較不同貸款方案。

另外,有些不良業者,會只用月利率或日利率來說明。

讓人誤以為利率很低,實則不然。

所以最好會自行換算成年利率。

根據民法,融資公司,貸款年利率,最高是16%。

約定利率,超過週年百分之十六者,超過部分之約定,無效。

月還款公式

融資貸款的還款方式,通常是本息均攤。

也就是每個月都繳固定金額。

較少採本金均攤或還息不還本

本息均攤,月還款公式:

- 月還款金額 = 貸款金額 ×(月利率 ×(1 + 月利率)^期數)/((1 + 月利率)^期數 – 1)

- 月利率 = 年利率 ÷ 12

例如:若貸款金額為100,000元,年利率12%,貸款期數36個月。

本息均攤,月還款金額,3,321元。

- 月利率 :12%÷ 12=1%

- 月還款金額 : 100,000 ×(1% ×(1 + 1%)^36)/((1 + 1%)^36 – 1)= 3,321

分期攤還的好處

申請者可根據自己的收入狀況。

選擇合適的還款期數,以降低月還款壓力。

一般不建議整體債務的還款額,超過收入的一半。

上述公式,提供了一個精確的還款金額預估方式。

所以,有助於申請者進行財務規劃。

4-2. 融資貸款利率的影響因素

過去借貸信用

信用紀錄好的申請者,通常能享受較低的利率。

因為貸款機構認為風險較低。

像是,本身是融資公司的老客戶,過去來往都按時還款。

簡單說,有借有還,再借不難。

收入穩定性

收入穩定,且負債比低的借款人,通常會是低風險對象。

代表借款人每月金流穩定,容易預估,確認貸款能收回。

貸款期限與金額

短期貸款的利率,通常低於長期貸款,因為風險期較短。

有時貸款金額較大的申請者,可能獲得較優惠的利率。

像是,融資市場資金太多時。

但也要看個人償還能力而定。

4-3. 融資貸款試算工具

使用線上試算工具

多數銀行或融資貸款公司,提供免費的線上試算工具。

輸入貸款金額、年利率和期數,即可立即獲得每月還款金額。

之後考慮月收入和其他支出,就能知道負擔是否過重。

試算工具:金管會-金融試算工具

額外注意事項

在試算時,需留意是否有額外的手續費,或其他費用。

民間融資貸款,費用部分目前不是公告揭示。

所以,業者容易從中牟取不合理的暴利。

這些貸款成本,也會影響實際年化利率(APR)。

透過試算工具,申請者可以快速比較多個融資貸款方案。

來選擇最適合自身需求的選項。

融資公司法草案-第17條(未施行)

1. 融資公司經營融資性交易,應依主管機關指定之方式揭露下列資訊:

一、利率及利息計算方式。

二、客戶負擔之各項費用及計算方式。

三、客戶應付所有費用之年百分率。

四、其他經主管機關規定應揭露之資訊。

2. 融資公司向客戶收取之各項費用種類,由融資業商業同業公會擬訂,報請主管機關核定後實施。

5. 融資公司貸款有哪些方案?

融資貸款方案快速比較表

| 類型 | 信用貸款 | 機車貸款 | 汽車貸款 | 房屋貸款 | 手機貸款 | 企業貸款 |

| 適用 | 無擔保小額需求者 | 機車車主需快速資金者 | 車主需大額資金者 | 屋主,需高額資金者 | 高價值商品或手機,短期需求者 | 營運資金或設備需求企業主 |

| 優勢 | 無需抵押、審核快速 | 無需留車、手續簡單 | 額度高、靈活用車 | 利率低、額度高 | 手續簡便、快速放款 | 解決資金流壓力、靈活分期 |

| 劣勢 | 利率偏高、金額有限 | 額度受車輛價值限制 | 利率偏高、老車借不多 | 審核較嚴、手續繁瑣 | 手續費與利率偏高 | 還款壓力較大、審核較嚴 |

| 方案 | 薪轉貸 勞保貸 軍公教貸款 | 機車貸款 機車增貸 機車轉增貸 | 原車融資 汽車增貸 汽車轉增貸 老車貸款 | 原屋融資 二胎房貸 房屋增貸 房屋轉增貸 | 手機貸 商品貸 |

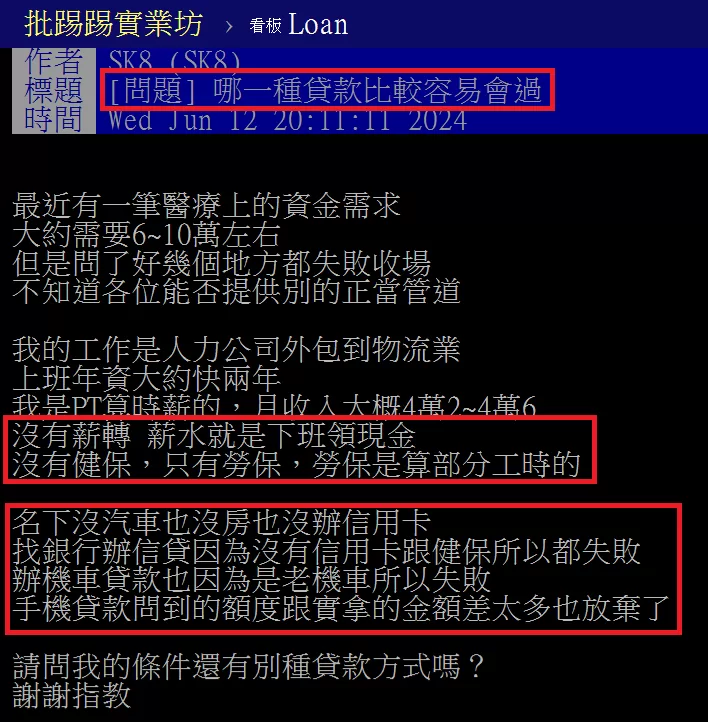

融資貸款PTT網友詢問貸款方案

5-1. 融資信用貸款

適用無需擔保的小額資金需求。

例如,繳納學費、醫療費用、租金支付,或短期急用。

申請流程簡單,無需抵押資產。

通常有收入證明就能申請,像是薪轉、勞保。

通常3天可完成審核。

專為30萬的短期周轉設計。

利率雖略高於銀行貸款,但方便性與速度更具優勢。

5-2. 抵押融資貸款方案

機車融資貸款

適合機車族,以機車作為動產擔保。

無需留車即可使用,放款速度快,約3天撥款。

貸款額度,通常為20萬內。

依機車和申請人條件而定。

汽車融資貸款

以汽車作為動產抵押,特別適合需要大額資金的車主。

額度最高350萬,通常達車輛價值的70%-100%。

還款期靈活,而且公司車、老車也可以。

依機車和申請人條件而定。

房屋融資貸款

適合擁有房產的申請者,利用房屋作為抵押設定。

貸款額度最高500萬,或達房屋估值的120%。

審核過程較為嚴格,但利率相對較低。

適合長期資金需求,如房屋裝修,或事業投資。

抵押融資適合需要較高額度的申請者。

但需做好資產規劃避免過度負債。

5-3. 售後租回新型融資:手機貸款與商品貸款

這類貸款,看似擔保品貸款。

實際上,是用售後回租的方式,進行借貸。

所以類似無擔保的信用貸款。

手機貸款

利用市值較高的手機作類似擔保。

適合短期小額資金需求。

額度多在6萬內。

手機貸款手續和審核簡單。

但需留意手續費與利率的總成本。

因為額度低、費用比例會較高。

商品貸款

部分融資公司接受高價值商品作類似擔保。

如名錶、家電、3C產品、名牌包等,貴重商品

方案靈活,但需詳細確認物品估值與還款條件。

額度最高45萬。

新型融資適合短期靈活需求。

但需謹慎評估費用與還款壓力,避免影響資產安全。

5-4. 企業融資貸款,助力事業發展

營運資金貸款

適合中小型企業短期周轉需求。

如支付供應商款項或資金流調度。

融資額度與公司營收規模相關。

審核過程通常聚焦財務報表與還款能力。

設備融資貸款

為企業購置新設備或技術升級,提供資金。

利率相對穩定,還款期靈活。

部分融資公司提供分期還款方案,減輕企業一次性資金壓力。

5-5. 融資貸款諮詢推薦

如果你有資金需求,但不確定OK嗎?

希望專業人士協助申辦,歡迎和我聊一聊。

我本身有多張金融保險的法定證照。

專長是,理財規劃、保險、稅務。

上市融資公司經銷商通路業務。

你可以先加Line,隨時免費問到飽。

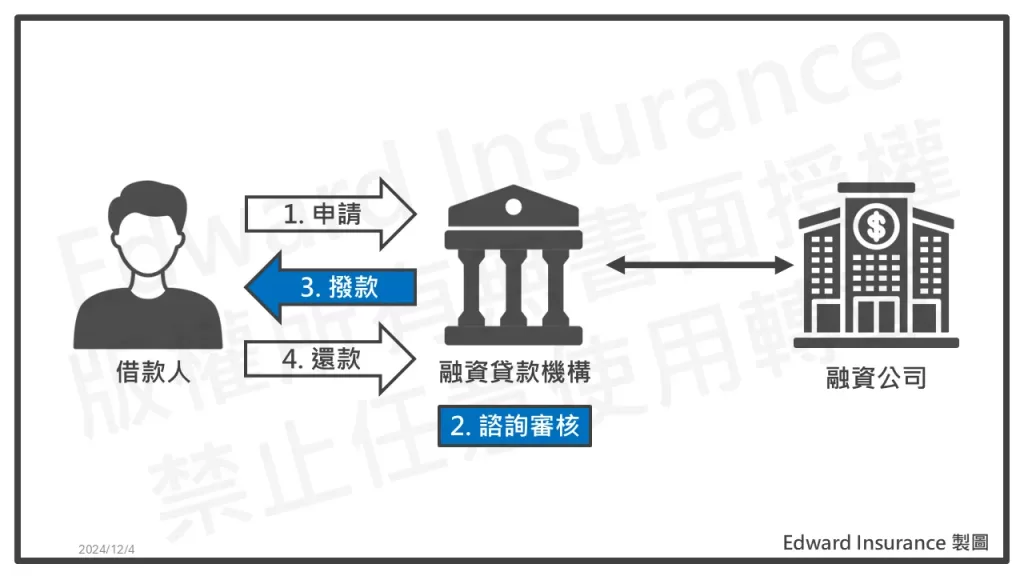

6. 融資貸款流程詳解

6-1. 申請融資貸款的主要步驟

- 諮詢階段:申請者與業務進行初步溝通,了解適合的貸款產品與條件。

- 提交申請:填寫貸款申請表,並提供基本資料與相關文件。

- 審核階段:融資公司將核對申請者提供的信息,包括收入、信用狀況等。

- 簽約與對保:通過後,申請者需與融資公司簽訂貸款合約,並確認各項條款細節。

- 撥款:完成簽約後,款項通常會於1至3個工作日內撥入指定帳戶。

6-2. 融資貸款所需文件清單

必要文件

- 身份證明:如身分證或護照,以確認申請者的合法身分。

- 收入證明:近3個月的薪資條、存摺紀錄,或其他收入文件。

- 擔保品證明:擔保所有權證明,像是汽機車行照、房地產權狀。

加分文件

- 信用報告:顯示申請者的信用評分與還款紀錄,影響貸款成功率。

- 資產證明:除擔保品外,另外提供名下其他資產證明。

- 專業證照:提供國家級專業證照,表示有專業的工作能力賺錢。

- 附加保人:有其他親友,有穩定收入且信用良好,願意為貸款負責。

7. 融資貸款常見問題解答

Q1. 融資公司是地下錢莊嗎?安全合法嗎?

合法融資公司並非地下錢莊,須向政府登記,領有營業執照。

地下錢莊不合法,風險極高。

建議借款人申請前,查詢申辦公司是否正規機構。

Q2. 跟融資公司貸款後,可以再跟銀行借錢嗎?

可以。

但需符合銀行條件要求,會比融資公司貸款嚴格。

建議合理規劃貸款,避免影響新申請。

Q3. 融資跟當舖有關係嗎?

無關。

兩者雖然都是民間貸款體系的一環,但不太一樣。

融資貸款受公司法、民法限制。

貸款利率最高16%,且不需要留下擔保品。

通常3天內撥款。

當舖受當鋪法管轄,年利率最高30%。

不過可能立即放款,馬上拿到錢。

兩者用途不同,一般建議先跟融資公司貸款,不行時才考慮當鋪。

1 當舖業應於營業場所之明顯處,將下列事項揭示:

一、許可證。

二、負責人或營業人員之姓名。

三、以年率為準之利率。

四、利息計算方式。

五、營業時間。

2 前項第三款之年率,最高不得超過百分之三十。

Q4. 融資貸款好過嗎?

比銀行好過。

融資貸款條件寬鬆,通過率高於銀行。

適合信用分數較低者,或信用瑕疵的人。

Q5. 融資公司會看聯徵嗎?信用瑕疵可以申請嗎?

不太查聯徵報告(JCIC),所以銀行信用瑕疵可申請。

融資公司還是會查信用狀況。

但以民間同業紀錄為主(CCIS)。

如果銀行體系信用紀錄不夠好,可先轉向融資公司貸款。

但若是融資公司貸款紀錄不佳,可能就會影響審核結果。

融資貸款Dcard卡友詢問信用調查

Q6. 融資貸款為什麼沒過?

原因可能很多。

常見因融資體系貸款紀錄不佳。

有些因個人有重大法律或信用問題。

另外,可能負債比高或文件不完整等問題。

建議改善條件後,再申請。

Q7. 融資貸款利息都很高?

年利率在16%以內。

一般利息可能比銀行高。

原因是申請人不少都是被銀行拒貸者。

這種風險較高,需要利息補貼風險。

但仍視申請條件而定,建議比較利率與費用。

Q8. 融資貸款提前還款是否有違約金?

不一定。

部分公司收取違約金。

具體依合約條款,簽約前應確認清楚。

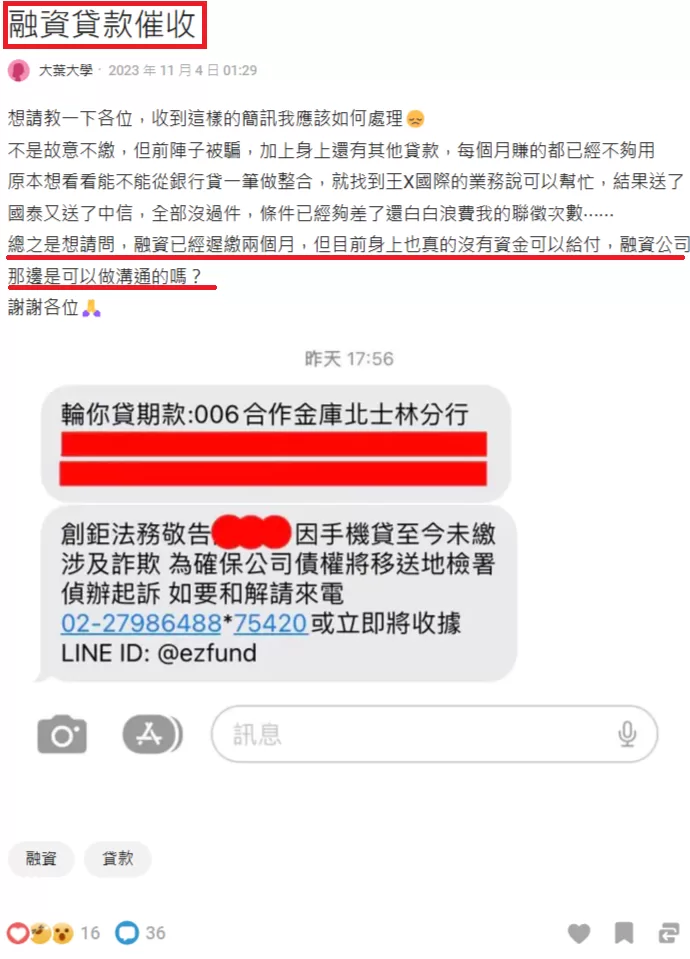

Q9. 融資貸款遲繳、沒繳會怎樣?

影響信用,以後難貸款。

遲繳一周內,趕快補繳,通常問題不大。

超過一周,產生滯納金,還會在同業紀錄中標記,並派人實地催收。

長期未繳,可能導致民事法律問題,扣押薪資和資產。

如果還款有困難,建議立即和貸款機構聯繫。

進行還款協商,不要失聯,避免債台高築。

融資貸款Dcard卡友提問

8. 融資貸款好嗎?

融資貸款,作為解決短期資金需求的重要途徑。

具備快速審核、靈活額度及低門檻等優勢。

特別適合無法通過傳統銀行審核的借款者。

然而,透過融資公司取得貸款時。

需注意高利率與隱藏費用等潛在風險。

並選擇合法、透明的機構,以保障自身利益。

在申請過程中,應準備齊全資料。

或可提早改善信用紀錄。

並謹慎評估還款能力,避免債務壓力。

融資貸款,為個人與企業,提供了多元方案。

但合理規劃資金用途,與選擇可靠的融資公司。

才是確保財務穩定的關鍵。

有需要協助的,歡迎與我聊一聊!

最後更新日期 2024-12-25 by Edward

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08

- 新竹房屋二胎怎麼辦?利率、額度、審核、陷阱全攻略 - 2025-03-09