急用錢,有13種方法可以馬上借到錢。

你是哪一種類型?

- A. 我需要少量資金,但要立刻拿到現金!

- 信用卡預借現金

- 刷卡換現金

- 政府動產質借處

- 保單借款

- 定存單借款

- 當鋪質押

- B. 我需要中等額度,可以等 3~7 天拿到錢!

- 手機貸款

- 機車貸款

- 商品貸款

- P2P 借貸

- 信用貸款

- C. 我要大額貸款,並且有房產或車輛可抵押!

- 汽車貸款

- 房屋二胎貸款

- D. 我沒有任何擔保品,也沒良好信用!

- 民間代書貸款

- 親友借款

若遇急難,可以申請救助:

- 政府各類救助、紓困

- 民間團體救助

這些方法,可以快速借錢,或快速取得資金。

而在貸款之前。

首先,了解自己的需求與借錢理由。

再來,了解借錢方法與管道。

最後,才能讓你安穩的馬上借到錢。

並且,不陷入債務雪球中。

1. 急用錢,去哪借?用5項條件判斷

急需用錢,想要快速借錢。

可以先想下列五個問題。

決定要選那種方式快速借錢。

越急、越多、沒擔保、信用差、可能還不起,通常會越難,快速借到錢。

1-1. 你要多快?

你想多久取得資金。

- 當下到24小時:銀行難,找不查聯徵的民間管道或當鋪容易,或用信用卡、抵押金融資產,像保單、定存單。

- 2天到5天:條件不錯,找銀行有機會;條件一般以下,民間管道基本都能滿足。

- 6天到10天:條件滿足,各管道基本都可以,房貸可能需要比較久。

1-2. 你要借多少?

- 10萬內:信用卡、小額信貸、手機、機車、定存單。

- 10萬到100萬:信貸、貴重商品、汽機車、保單。

- 100萬以上:大額信貸、汽車、房地產。

1-3. 你有擔保品嗎?

- 無擔保品:小額度,用信用卡;大額度且收入OK,可試信貸。

- 有擔保品:手機、貴重商品、汽機車、房地產、定存單、保單。

1-4. 你的信用紀錄好嗎?

- 信用優良:聯徵分數600以上,找銀行機會高,不足再找民間。

- 信用一般:聯徵分數400分~600分,銀行有難度、民間優先。

- 信用瑕疵或異常:聯徵有遲繳呆帳紀錄、信用分數400以下,銀行不太可行,直接找民間較快。

1-5. 你還得起嗎?

- 收入證明齊全:收入足夠且穩定,且有薪轉勞保,銀行先考慮、民間其後。

- 收入證明不全:收入不穩波動大、領現金、高薪低報,民間才有機會。

- 無收入:基本都很難,建議找親友或社會援助。

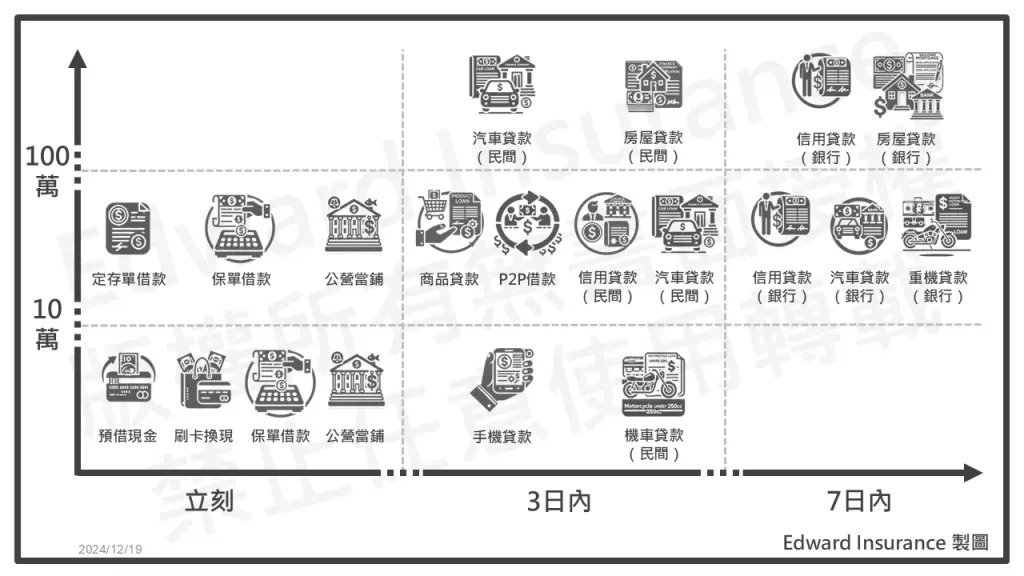

| 額度 | 擔保品 | 立刻拿錢 (不查聯徵、財力) | 3日內拿錢 (不查聯徵) | 7日內拿錢 (查聯徵) |

| 10萬以內 | 無 | 信用卡預借現金 刷卡換現金 | ||

| 有 | 定存單借款(臨櫃) 保單借款(臨櫃) 政府動產質借處 | 手機貸款 機車貸款(民間) | ||

| 10萬~100萬 | 無 | 無 | 商品貸款 P2P借貸 信用貸款(民間) | 信用貸款 |

| 有 | 定存單借款(臨櫃) 保單借款(臨櫃) 政府動產質借處 | 汽車貸款(民間) 機車貸款(民間) | 汽車貸款 重機貸款 | |

| 100萬以上 | 無 | 無 | 無 | 信用貸款 |

| 有 | 無 | 汽車貸款(民間) 房屋貸款(民間) | 房屋貸款 |

| 貸款平台 | 銀行 | 融資公司 | 民間貸款公司 | 當鋪 |

| 手機貸款 | V | V | V | |

| 商品貸款 | V | V | ||

| 機車貸款 | △(限重機) | V | V | V |

| 汽車貸款 | V | V | V | V |

| 二胎房貸 | V | V | V | V |

| 房屋三胎 | V | V | V | |

| 信用貸款 | V | V | V | V |

延伸閱讀:急需5萬?小額貸款五萬指南!解答PTT疑問,借款有保障

2. 急用錢,有什麼方法可以馬上借到錢?

2-1. 急用錢理由:生活缺錢周轉,急需借錢

| 借錢方式 | 撥款速度 | 適合人群 | 好處 | 額度和金額 | 條件門檻 | 手續費 | 利率 | 還款期限 |

| 1.信用卡預借現金 | 當下 | 信用卡持有者 | 方便快捷,隨時可取現金 | 信用卡餘額10%到100% | 有信用卡且有餘額 | 預借金額×(2.5℅~3.5℅)+(100~150) | 當期還:0% 未還完:最高15% | 最短:下月還清 分期:依期數 |

| 2.刷卡換現金 | 當下 | 信用卡持有者 | 便捷 | 信用卡餘額 | 有信用卡且有餘額 | 10% | 當期還:0% 未還完:最高15% | 最短,一般需下月還清 |

| 3.保單借款 | 臨櫃:當日 其他:1~3天 | 保單關係人 | 高速可靠:變相領存款,立刻拿錢 | 保價金7成~9成 | 有保單和保價金 | 無 | 2.5%~10% | 沒限制 |

| 4.政府動產質借處 | 當下 | 尋求安全者 | 利息低,安全 | 依抵押物價值而定 最高單筆50萬,一人300萬 。 | 需提供質押品 | 無 | 4.3%~10.8% | 3個月~6個月 |

| 5.手機貸款 | 1~2天 | 有手機者 | 超便利:申請簡便,撥款快 | 依手機價值 最高6萬 | 有智慧型手機 | 1℅~5℅ | 融資公司:最高16℅ 當鋪:最高30℅ | 3個月~3年 |

| 6.機車貸款 | 1~3天 | 機車車主 | 申請簡單,撥款快 | 普機:3萬~35萬 重機:5萬~300萬 | 有機車可抵押 | 5℅~15℅ 動保費: 3千到6千 | 銀行:只收重機,10℅內 民間:12℅~16℅ 當鋪:最高30℅ | 5年內 |

| 7.商品貸款 | 1~3天 | 無產族 | 高靈活,不須抵押品 | 依商品價值 最高45萬 | 有收入 | 10% 對保費:3千 | 12%~16% | 半年~3.5年 |

| 8.P2P 借貸 | 1~2天 | 信用還ok的網民 | 靈活性高:操作方便,匹配快有彈性 | 30萬~100萬 | 有收入 | 借款1%至3%,或數千 | 3℅~16℅ | 3個月~7年 |

| 9.信用貸款 | 1~5天 | 信用良好者 | 省事:借小額快又省 | 最高收入22倍 | 信用良好,收入穩定 | 數千 | 2%~16% 信用好很低 | 1年~7年 |

| 10.汽車貸款 | 1~3天 | 汽車車主 | 快又多:額度高,汽車自用 | 汽車殘值 最高90%~200% ,或350萬 | 有汽車可抵押 | 5%~15% 動保費:3千5 | 6%至15% 當鋪:最高30% | 5年~7年 |

| 11.二胎房貸、房屋三胎 | 1~3天 | 房屋屋主 | 多且快:可貸較高且多會收 | 依房屋價值而定 最高90%~130% | 需提供房屋證明 | 3千起跳 | 2℅~14℅ | 5年~到7年 |

| 12.親友借款 | 不一定 | 親友關係好 | 省錢方便:拿到錢的成本低,速度快。 | 中小額度:依親友經濟能力與信任關係 | 需親友間的信任 | 無 | 低利率或免息 | 彈性還款:雙方協議 |

| 13.定存單借款 | 當日 | 有定存單 | 利率低、安全可靠,手續簡單 | 存單本金的90% | 本人持有且有效 | 無 | 存款利率加碼 1 % | 原定存單到期日 |

2-2. 急用錢理由:遇到人生急難,急用現金

| 援助方式 | 撥款速度 | 適合人群 | 好處 | 額度和金額 | 條件門檻 |

| 政府-急難救助 | 依各縣市規定 | 一般民眾 依<社會救助法第21條> | 提供針對不同需求的補助,如喪葬、傷病、生活、車資等 | 1. 喪葬救助:2千~3萬元 2. 傷病救助:2千~2萬元 3. 生活救助:2千~2萬元 4. 車資救助:部分縣市提供車資返鄉 | 殮葬費困難、意外/重病困境、經濟中斷、財產凍結、等候福利/保險 、重大變故 |

| 政府-急難紓困 | 依各縣市規定,急迫性可先發放5千元 | 本人或家中成員死亡、重傷病、經濟脆弱家庭成員、自殺通報個案 | 針對生活陷困、經濟困難者提供緊急補助 | 救助金1~3萬元,急迫性可先發5千元 | 家庭成員重傷病、死亡或經濟困難 |

| 政府-災害救助 | 依各縣市規定 | 受天然災害影響者 | 補助因天然災害導致生活受損的各項損失 | 1. 死亡及失蹤救助:20萬元/人 2. 重傷救助:10萬元/人 3. 安遷救助:每戶2萬元,以5人為限 4. 住宅淹水救助:5千2萬元/戶 5. 土石流救助:1萬2萬元/戶 6. 住屋損毀救助:1萬5千~2萬元/戶 | 受水災、風災、地震等天然災害影響 |

| 法鼓山急難救助 | 經專人訪視評估後,依規定處遇 | 家中主要經濟來源者發生急難事件 | 提供急難救助、災害救助、生活及醫療補助,並提供社福機構資訊 | 依需求提供各類補助,包含托育、老補助、物資、獎助學金等 | 需公私立社福機構轉介,提供轉介單及個案資料 |

| 慈濟紓困專案 | 依評估結果撥款 | 個人或家庭遭遇經濟困難 | 針對經濟困難者提供紓困協助,含諮詢服務及急難救助 | 個案審查通過後視需求給付補助,補助類別包括生活、醫療、喪葬等 | 同意電訪或面訪,並準備戶口名簿等必要文件 |

| 富邦急難救助 | 審查通過後撥款,補助金額視個案狀況核定 | 經濟弱勢之個人或家庭,六個月內發生重大急難事由 | 針對經濟困境者提供一次性急難金,視個案情況而定 | 根據個案審查給予單次急難金,補助金額視個案狀況核定 | 需公私立社福機構社工轉介,並提交相關證明文件 |

3. 急需要錢怎麼辦?急用錢找我,免費諮詢

如果你有資金需求,但不確定OK嗎?

希望專業人士協助申辦,歡迎和我聊一聊。

我本身有多張金融保險的法定證照。

專長是,理財規劃、保險、稅務。

上市融資公司經銷商通路業務。

你可以先加Line,隨時免費問到飽。

4. 13種快速借款方法

快速借款法1:信用卡預借現金,急需2萬,快速借錢拿現金

信用卡預借現金,是利用你信用卡的當期餘額,從ATM借出現金。

| 適合 | 信用卡持有者:信用卡額度夠,剩餘額度變現金。 |

| 好處 | 便利:可隨時拿到現金。 |

| 優點 | 快速:立即取現金,無需等待審核。 方便:隨時可用,不受銀行營業時間限制。 免擔保品:不須抵押財產。 改善信用:按時繳請,提高信用分數。 |

| 缺點 | 影響信用評分:會留下聯徵紀錄,可能降低信用評分。 循環利息高:沒準時還錢,啟動循環利息,最高年利率15%。 |

| 管道 | ATM:可直接從銀行ATM提取預借現金。 網銀:部分銀行提供網路預借現金服務。 客服:直接打專線申請預借現金並轉帳。 |

| 撥款速度 | 當下:馬上取款,不用等待。 |

| 條件門檻 | 持卡人:需持有信用卡,有可用額度和預借現金密碼。 不再查:不會再審查信用或財力狀況。 |

| 借款額度 | 信用卡額度:依信用卡剩餘額度而定,常為可用額度的10%-100%,上限看持卡年資與信用狀況。 |

| 利率 | 零利率:當期就還清,不收利息。 高利率:當期沒還完,有循環利息,年利率5%-~15%。 |

| 手續費 | 會收費:有手續費,常為取款金額的一定比例。 有公式:預借金額×(2.5℅~3.5℅)+(100~150)。 |

| 還款期限 | 短期還款:在下個帳單到期前還清,否則有循環利息。 分期付款:若選分期,則按期數。 |

| 風險 | 信用風險:未按時還款,嚴重影響信用評分。 財務風險:長期使用,可能增加債務負擔。 |

| 準備 | 信用卡:必須持有信用卡。 預借密碼:用ATM預借現金時的密碼。 基本資料:網銀或客服,提供撥款帳戶或身份證明。 |

| 流程 | 網路銀行或實體ATM 登入帳戶 選擇預借現金並輸入金額 撥款收錢 聯繫客服專員 打給客服 確認身分資料 輸入預借現金 轉接專員協助 |

快速借款法2:刷卡換現金,急需3萬,馬上借錢

刷卡換現金,是利用信用卡餘額,在指定商店刷卡購物,然後將商品賣給業者換現金。

| 適合 | 有信用卡:持有有效信用卡,且有可用額度的人。 |

| 好處 | 便捷:只需到指定商店刷卡購物,馬上轉賣變現金。 |

| 優點 | 操作簡便:只需刷卡購物,無繁瑣手續。 即時現金:刷卡後,立即轉賣商品,換現金。 免擔保品:不須抵押財產。 改善信用:按時繳請,提高信用分數 |

| 缺點 | 成本高:手續費高、卡費未繳清有循環利息。 怕追查:欠卡費,銀行查到可能涉及詐欺違法。 |

| 管道 | 換現業者:將刷卡買的指定商品,轉賣業者,換現金。 |

| 撥款速度 | 立即:刷卡後,業者通常當場交付現金。 |

| 條件門檻 | 低門檻:只需持有信用卡且有可用額度,無需其他。 |

| 借款額度 | 剩餘額度:信用卡可用額度的100%。 |

| 利率 | 當期繳清:零利率。 當期未繳清:循環利息,年利率最高15%。 |

| 手續費 | 高手續費:通常收取購物金額的10%,等於打9折轉賣。 |

| 還款期限 | 依信用卡:在當期還款期限前繳清,否則有循環利息。 |

| 風險 | 詐騙風險:刷卡騙個資、卡資,業者換現比例不一。 財務風險:還不出卡費,和高手續費,加重財務壓力。 法律風險:付不出卡費,可能引起銀行追查詐欺。 |

| 文件 | 信用卡:需持有有效的信用卡。 購物收據:交易收據以證明。 |

| 流程 | 實體購物: 聯絡業者約定時間地點。 到指定商店刷卡購物。 轉交業者商品。 取得現金。 線上購物: 與業者聯繫溝通。 核對身分與信用卡資料。 到指定刷卡連結,完成刷卡授權。 雙方確認刷卡結果。 轉帳收款。 |

快速借款法3:保單借款,最可靠的快速借錢方法

保單借款,是利用具有保價金的保單,跟保險公司借錢。

保價金,是保戶放在保險公司的錢,所以保單借款,是借出自己的錢。

保價金=(已繳保費-保險成本-營業費用)×(1+保單利率)

| 適合 | 長年期保單要保人:擁有保單,且具保價金的人。 |

| 好處 | 高速可靠:保單借款,變相領存款,立刻拿錢。 |

| 優點 | 快速方便:臨櫃申請馬上拿錢,有些在ATM就能借。 不查信用:借自己的錢,不再查信用或財力狀況。 不用擔保:不用提供擔保品抵押。 可提前還:有錢可提早清償,不會有違約金。 |

| 缺點 | 保單限制:需有保價金,不是所有保單都能借。 額度有限:保價金少、外幣型、投資型保單,借不多。 |

| 管道 | 保險公司:向投保的保險公司申請。 |

| 撥款速度 | 當下:臨櫃、ATM。 3日:網路、業務員、郵寄。 |

| 條件門檻 | 有保價金:有效保單,且有保單價值準備金。 |

| 借款額度 | 上限9成:最高保價金的30%至90%,是保單種類。 |

| 利率 | 低中利率:常在2.5%至10%,利息多為年繳。 |

| 手續費 | 免費:通常不收手續費。 |

| 還款期限 | 沒限制:借自己的錢,不會有還款期限,但保單可能失效。 |

| 風險 | 財務風險:沒按時還錢,會利滾利,增加還款壓力。 保障風險:借款本息超過保價金,保單停效,再不還會失效。 |

| 文件 | 身份證明:需提供身份證或其他有效證件。 有效保單:有效的人壽保險保單及保單價值證明。 |

| 流程 | 準備文件 選擇申請管道(臨櫃、業務員、郵寄、網路申請) 提交資料 核對簽名 撥款收錢 |

快速借款法4:政府動產質借處,最安全的快速借錢管道

政府動產質借處(公營當鋪),是政府經營的當鋪,目前只有2家。

| 適合 | 尋求安全者:希望在快速、合法、安全的環境下借款的人。 |

| 好處 | 可靠省錢:公營當鋪,流程透明、公正,且利率較低。 |

| 優點 | 利息低:利率相對低,借款成本少。 快速安穩:政府經營,快速借款、物品保管有保障。 不查聯徵:典當質押,信用不良也行。 |

| 缺點 | 要質押:高價值物品,向貴金屬、寶石、名錶等。 不方便:營業時間短,且到台北或高雄辦理。 不久借:通常不超過半年。 |

| 管道 | 動產質借處:台北市或高雄市兩處公營當鋪。 |

| 撥款速度 | 當天換現金:平日上午9點,到下午4、5點,質借換現。 |

| 條件門檻 | 有抵押品:具價值的物品,如黃金、名錶、珠寶等。 |

| 借款額度 | 抵押品價值:單筆最高50萬,一人典當最多300萬。 |

| 利率 | 普通民眾:8.2%到10.8%。 中低收入戶:4.3%到7.2%。 |

| 手續費 | 免費:不收手續費。 |

| 還款期限 | 半年內:常為3個月到6個月,高雄可延長。 |

| 風險 | 鑑定風險:經鑑定,抵押品有問題,可能不收,白跑。 變賣風險:無法還款,抵押品可能被拍賣抵債。 |

| 準備 | 身份證明:需有效身份證明,如身分證、護照、駕照等。 抵押品:提供抵押品和相關證明,如購買憑證或鑑定書。 |

| 流程 | 聯絡諮詢 準備文件與質押品 臨櫃提交申請 審核鑑價 質借單核對簽章 收取質借單與現金 |

快速借款法5:手機貸款,解決你急需5萬,該如何快速借錢?

手機貸款,是用你的手機,作融資租賃,向融資公司借錢。

以先賣出,後回租,再買回的模式,所以手機不用扣留。

| 適合 | 有手機:擁有智慧型手機的人。 |

| 好處 | 超便利:人手一機,適用廣,且通過率高。 |

| 優點 | 申請簡便:提供手機IMEI碼及身份證明。 撥錢快速:常在2日內。 手機自用:不押手機,只要手機IMEI碼。 不查聯徵:銀行信用小弱,也能申請。 |

| 缺點 | 成本高:利率偏高、還款期短。 額度少:只有數萬元,無法滿足中高額度需求。 |

| 管道 | 民間機構:各大融資公司提供。 |

| 撥款速度 | 3日內:常在3日內撥款,最快當天拿到錢。 |

| 條件門檻 | 有手機:智慧型手機,最好是知名品牌高階手機。 有收入:有賺錢通過率高,沒收入可加財力證明或保證人。 |

| 借款額度 | 低額度:最高6萬,依手機品牌與型號。 |

| 利率 | 高利率:融資公司最高16℅,當鋪最高30℅ 。 |

| 手續費 | 有費用:借貸金額的 1℅~5℅。 |

| 還款期限 | 短期還款:常為3個月至3年。 |

| 風險 | 財務風險:無法按時還款,利息會累積,增加還款壓力。 濫用風險:學生打工族,高估自身,過度借貸。 詐騙風險:惡質業者,用辦門號換現金,騙個資當人頭戶。 |

| 準備 | 身份證明:需要供身份證或其他有效證件。 手機IMEI碼:撥號鍵盤輸入「*#06#」顯示。 存摺封面:接受撥款。 |

| 流程 | 聯繫業者諮詢 準備文件申請 等待審核結果 對保簽約 撥款收錢 |

快速借款法6:機車貸款,快速借10萬,不再煩惱急用錢怎麼辦

機車貸款,是用你名下的機車作為抵押,向銀行或融資公司借錢。

機車貸款模式如下:

普通機車只能借小額,大額度須250c.c.以上的重型機車。

| 適合 | 機車車主:擁有名下機車且不介意抵押的人。 |

| 好處 | 好借快:普遍有機車,缺小錢好周轉。 |

| 優點 | 申請簡單:有機車就借,也有賺錢,通過率高。 不留機車:機車自用,只須設定擔保。 撥款快速:常在3日內拿到錢。 |

| 缺點 | 名下有車:要用機車作為擔保品。 會查信用:銀行會查聯徵,民間貸款較鬆。 普機額低:250c.c.以下機車,額度借不多。 |

| 管道 | 重型機車:250c.c.以上,銀行、融資公司。 普通機車:250c.c.以下,融資公司才收。 |

| 撥款速度 | 3天內:常在1日到3日,最快當天。 |

| 條件門檻 | 有機車:有市場價值的機車作為抵押。 有賺錢:有收入,直接收現金的也行。 |

| 借款額度 | 重型機車:銀行,最高車價的85%;民間,最高300萬。 普通機車:民間,最高35萬。 |

| 利率 | 銀行:不超過10℅,只收重型機車。 民間機構:常在12℅~16℅。 當鋪:最高到30℅ |

| 手續費 | 手續費用:5℅~15℅ 動保設定費: 3千到6千 |

| 還款期限 | 5年內:常分48期到60期,即4年至5年。 |

| 風險 | 車輛風險:無法按時還款,機車可能被收回。 財務風險:高額利率,可能增加還款壓力。 |

| 準備 | 身份證明:需提供身份證或其他有效證件。 車輛證明:需交機車登記證書等相關文件。 收入證明:需交薪資單、稅單或其他收入證明。 存摺封面:接受撥款。 |

| 流程 | 聯絡業者諮詢 準備資料提交 等待審核鑑價結果 對保簽約 設定動保 撥款收錢 |

快速借款法7:商品貸款,急需20萬,哪裡借錢最快?這個機會高

商品貸款,是用購買商品的流程,向融資公司借錢。

實際上,不會拿到真實商品,而是借取現金。

| 適合 | 無產族:有工作收入,沒房沒車可押的人。 |

| 好處 | 高靈活:有收入,信用小弱、沒車沒房,也能快速借錢。 |

| 優點 | 不查聯徵:銀行端有信用小問題也能申請。 免擔保品:沒車沒房的人也可以。 快速審核:申請簡單,審核速度快。 |

| 缺點 | 比較貴:年利率12%起跳,高於其他類型。 壓力大:還款期短,每月還款額較高。 |

| 管道 | 融資公司:通過上市融資公司,或通路商申請。 |

| 撥款速度 | 快速:通常2個工作日內,最快當天。 |

| 條件門檻 | 有賺錢:有工作收入。 短期無申貸:近半年,沒有申請民間貸款;排除銀行貸款。 |

| 借款額度 | 最高45萬:數萬元,可選3C產品或家電;數十萬,選精品名表。 |

| 利率 | 高利率:常在12%至16%。 |

| 手續費 | 對保費:3千至5千。 手續費:借貸額的10% |

| 還款期限 | 最多42期:等於最長3.5年,一般為半年至3年。 |

| 風險 | 還不起:高利率與短還款期,還款額高,可能有還款壓力。 |

| 準備 | 身份證明:需要提供身份證或其他有效證件。 收入證明:需提交薪資單、稅單或其他收入證明。 存摺封面:接受撥款。 |

| 流程 | 聯繫業者諮詢 準備文件申請 等待審核結果 對保簽約 撥款收錢 |

快速借款法8:P2P借貸,線上快速借錢

P2P(peer-to-peer)借貸,是透過網路平台,向個人借款,通常是小額借款。

個人借款人,直接對應,個人貸款人,少了銀行的中間角色。

| 適合 | 信用尚可的網民:有賺錢,信用不爛,且熟悉網路的人。 |

| 好處 | 靈活性高:操作方便,匹配快有彈性,好壞都能交易。 |

| 優點 | 方便簡單:P2P平台,在線上申請審核。 撥款快速:常在審核後24小時內撥款。 媒合度高:龍配龍,蛇配蛇,依收入、信用、利率匹配。 |

| 缺點 | 倒閉風險:平台不一,存在關門風險,衍生後續問題。 費用較高:部分平台收取高額手續費。 |

| 管道 | 網路P2P平台:透過各類P2P借貸平台。 |

| 撥款速度 | 平台媒合:一般在審核後24至48小時內。 |

| 條件門檻 | 有賺錢:要有收入證明。 或查信用:部分平台會看信用紀錄。 |

| 借款額度 | 百萬內:常在30萬至100萬。 |

| 利率 | 最高16%:依個案風險,在3℅~16℅。 |

| 手續費 | 借方:費用占借款1%至3%,或數千元不等 貸方:所賺利息,收一成當手續費 |

| 還款期限 | 短中期:常為3個月至7年。 |

| 風險 | 財務風險:過度借貸,負擔增加,無法還款違約。 平台風險:經營不善或惡質倒閉,衍生法律問題。 詐騙風險:假P2P平台,騙個資開人頭戶,或投入資金。 |

| 準備 | 身份證明:需提供有效身份證件。 收入證明:如薪資單或銀行存摺,以證明還款能力。 信用報告:需提供聯徵中心信用評分報告。 |

| 流程 | 加入會員提出申請 提供聯徵信用評分 等待審核結果 對保簽約 放款收錢 |

快速借款法9:信用貸款,急需30萬,快速借錢銀行也能幫你

信用貸款,是根據你的信用評分,來決定貸款額度,不用擔保品。

| 類別 | 信用貸款 | 小額信貸 |

| 適合 | 信用良好:有穩定收入和良好信用評分者。 | |

| 好處 | 省事:收入穩定且信用不錯,借小錢很快。 | |

| 優點 | 無需擔保:不需要提供擔保品或保證人。 利息較低:信用貸款有取得低利率的機會。 額度彈性:信貸額度彈性大,大額小額都有。 快速放款:小額審核放款快。 | |

| 缺點 | 收入要穩:沒有穩定收入可能無法通過審核。 審核較嚴:詳細審查申請人的信用評分和收入情況。 計價複雜:有些多段式利率,後期較高,未明說。 | |

| 管道 | 銀行臨櫃:各分行申請。 銀行線上:部分有網路申請。 | 銀行:各分行臨櫃申請或網路申請。 民間貸款:營業處或網路申請 |

| 撥款速度 | 一周內:常在1到5個工作日,最快當日,也可能到2周。 | 2天內:最快當日,通常2天。 |

| 條件門檻 | 穩定收入:需收入證明,如薪資單或稅單。 信用OK:需較好的信用紀錄。 有財力證明:收入不穩、信用一般、額度較高,可補充審查。 | |

| 借款額度 | 22倍月收入:銀行須遵守DBR22法則,最高信貸額度,低於平均月收入的22倍。 | 銀行:最多30萬。 民間:最多50萬。 |

| 利率 | 低利率機會:在1.68%至16%。 計價模式多:有固定利率、機動利率、分段利率。 | 中利率起:在5%至16%。 |

| 手續費 | 開辦手續費:3千到9千。 信用查詢費:3百 | 開辦手續費:2千到6千。 |

| 還款期限 | 短中期:一般為1年至7年。 | |

| 風險 | 信用風險:未按時還款,會影響信用評分。 財務風險:無法按時還款會產生滯納息和額外費用。 | |

| 準備 | 身份證明:需要提供身份證或其他有效證件。 收入證明:需提交薪資單、稅單或其他收入證明。 信用報告:可能需要提供信用報告,以證明信用狀況。 存摺封面:接受撥款。 | |

| 流程 | 聯絡業者諮詢 準備文件 提交申請(臨櫃或線上) 審核照會 通知結果 對保簽約 撥款收錢 | |

快速借款法10:汽車貸款,急用現金怎麼辦?急需50萬都好解決

汽車貸款,是用你名下汽車,作為抵押,向銀行或融資公司借錢。

汽車貸款模式如下:

| 適合 | 汽車主:名下有能上路的汽車,且有收入的人。 |

| 好處 | 快又多:能迅速滿足急用大錢需求,汽車又可自用。 |

| 優點 | 額度高:依車價,上百萬也能申請。 拿錢快:通常3天到7天內撥款。 管道多:很多平台都能申請。 免留車:汽車只設定擔保,可自留使用。 |

| 缺點 | 名下有車:要用汽車作為擔保品。 會查信用:銀行會查聯徵,民間貸款較鬆。 還款壓力:借多、借久、利率中高,借貸成本多。 |

| 管道 | 銀行:各大銀行。 民間:融資公司、民間貸款公司、當鋪都有。 |

| 撥款速度 | 快速:銀行7天內;民間機構:3天內,最快當日。 |

| 條件門檻 | 要有汽車:提供有殘值的汽車作為抵押。 信用不爛:銀行會查信用與財力,民間較好過。 |

| 借款額度 | 銀行9成:汽車殘值70%到90%。 民間350萬:汽車殘值130%,或最高350萬。 |

| 利率 | 中利率起跳:銀行或融資公司,通常在6%至15%。 超高利率:當鋪,最高30%,且要留車質押。 |

| 手續費 | 手續費用:通常5%~15%。 動保設定費:3,500 |

| 還款期限 | 中期:常見為5年到7年。 |

| 風險 | 車輛風險:無法還款可能拖走汽車轉賣抵債。 財務風險:高額貸款可能還不出錢,需謹慎評估。 詐騙風險:要求留下證件正本,或過戶汽車。 |

| 準備 | 身份證明:需提供身份證或其他有效證件。 車輛證明:需交汽車登記證書等相關文件。 收入證明:需交薪資單、稅單或其他收入證明。 存摺封面:接受撥款。 |

| 流程 | 聯絡業者諮詢 準備資料提交 等待審核鑑價結果 對保簽約 設定動保 撥款收錢 |

快速借款法11:二胎房貸、房屋三胎,滿足各種急用錢理由與額度

如果你已有房貸,但還需更多錢,可考慮二胎房貸或房屋三胎。

用有房貸且具殘值的房子,做第二次或第三次抵押,向貸款機構借錢。

| 適合 | 房產持有者:名下有房產且具備殘值的人。 |

| 好處 | 多且快:數日就能借到數百萬,也不欠人情。 |

| 優點 | 撥款快速:只要數日就能借到上百萬。 額度最高:以房地產為抵押,可借到較多錢。 通過率優:有房地產抵押,信用較弱也有較高通過率。 長期還款:還款期限較長,減輕每月壓力。 |

| 缺點 | 要有房子:高房價下,無殼蝸牛不適用。 利息較高:利率比一胎高,且增加貸款數,壓力大。 |

| 管道 | 二胎:銀行、融資公司、民間貸款。 三胎:融資公司、民間貸款。 |

| 撥款速度 | 二胎:3日內 三胎:7日內 |

| 條件門檻 | 有房地產:房屋有殘值,且可抵押。 會查信用:銀行或少數融資會查信用;民間貸款較鬆。 |

| 借款額度 | 銀行9成:房屋鑑價的95℅。 民間1.3倍:房屋鑑價的120℅到130℅。 |

| 利率 | 最高14℅:高於一胎,二胎2℅~14℅,三胎3℅~14℅ |

| 手續費 | 3千起:二胎:3千起跳,三胎:一定比例。 |

| 還款期限 | 中長期:常見5年到7年。 |

| 風險 | 利息負擔:利率較高,長期還款可能導致總利息支出較大。 抵押風險:無法還款將導致房產被賣掉抵債,睡大街。 |

| 準備 | 房產證明:提供房屋所有權證書及現有房貸合同。 身份證明:需要身份證或其他有效證件。 收入證明:提供穩定收入的證明,如薪資單或稅單。 |

| 流程 | 聯絡業者諮詢 準備文件 提交申請 審核估價核貸 結果通知 對保簽約 設定抵押權撥 款收錢 |

快速借款法12:親友貸款!人品好人脈優,急需用錢怎麼辦?有關係,就沒關係

親友借款,是與你有一定交情的親朋好友借錢。

由於談錢傷感情,貸款條件彈性度高,但有借無還,更傷名聲。

| 適合 | 親友關係好:不想支付高利息,且能開口的人。 |

| 好處 | 省錢方便:拿到錢的成本低,速度快。 |

| 優點 | 成本較低:親友借款不會收高息或費用。 快速取得:不用經過繁瑣的審核程序。 |

| 缺點 | 傷感情:若無法還款,會影響雙方關係與名聲。 數額有限:親友能提供的借款通常有限,不適合大額需求。 |

| 管道 | 聯繫親友:透過電話、Line、面聊等方式和親友商量。 |

| 撥款速度 | 不一定:雙方協議,小額度速度快。 |

| 條件門檻 | 無門檻:不需證件或信用評分,只需親友間的信任。 |

| 借款額度 | 中小額度:依親友經濟能力與信任關係而定,普遍不高。 |

| 利率 | 低利率或免息:通常不會收高額利息,甚至免利息。 |

| 手續費 | 無費用:無需支付任何手續費。 |

| 還款期限 | 彈性還款:由雙方協議決定。 |

| 風險 | 關係風險:無法按時還款,親友關係破裂。 保障風險:若無正式合約,口頭協議,法律保障較弱。 |

| 準備 | 無需文件:通常不需要任何證件或文件。 要有借據:建議要白紙黑字保存,口頭協議難舉證。 |

快速借款法13:郵局貸款,只有三種,沒信用貸款

郵局沒有信用貸款,不要被詐騙訊息誤導。

目前貸款業務,只有三種,房貸、保單貸款、定存單借款。

| 分析項目 | 房屋貸款 | 保單貸款 | 定存單借款 |

| 適合 | 房地產持有人:名下有房地產,需大額貸款。 | 保單關係人:持有人壽保單且有保價金。 | 定存戶:擁有郵局定期存單的儲戶。 |

| 好處 | 額度高:可用於長期資金需求。 | 高速可靠:免信用審核、不用擔保品,快速借款。 | 安全快捷:利率低,借款當日完成,手續簡單。 |

| 優點 | 撥款額度大:最高1500萬,利率依市場浮動。 長期資金保障:還款期靈活,7-30年多種選擇。 | 不查信用:不需要聯徵報告 申請方便:網路、APP或ATM即可申請。 隨時清償:可按需提前清償,無違約金。 | 簡易操作:當日完成,程序簡便,借款無繁瑣流程。 利息低廉:存款利率加碼 1 %。 |

| 缺點 | 程序繁瑣:涉及房屋抵押權設定,需提供多種文件。 限臨櫃:需到各縣市經辦郵局 | 保單失效:借款額度受保單價值準備金限制,保單未償還本息超出範圍時保單停效。 次數有限:最多50次,就要先還款才能借 | 短期還款壓力:借款期限短,未還清影響存單收益。 限臨櫃:需到立帳郵局 |

| 管道 | 臨櫃:申請需經辦郵局,或至代收郵局分局。 | 郵局全通路:可臨櫃、ATM、網路ATM或行動郵局辦理。 | 立帳郵局:需至辦理帳戶的立帳郵局申請。 |

| 撥款速度 | 數日內完成:審核通過後數日內放款。 | 當日~3天內:最快當日完成,網路申請1-3日撥款。 | 當日完成:手續簡便,當日即可完成撥款。 |

| 條件門檻 | 申請資格:20-68歲,有穩定收入,房產可設定第一順位抵押。 | 有效保單:保單繳費一年以上且有保價金。 | 持存單:本人持有效郵局定期存單及郵政儲金簿。 |

| 借款額度 | 房屋價值:50萬至1500萬元,依房屋評估及區域而定。 | 保價金:70%-90%的保單價值準備金或帳戶價值。 借款本息不可超過保價金。 | 存單本金:最高為定存單本金的90%。 |

| 利率 | 市場利率:依市場浮動利率計算,具彈性。 | 單利計算:按郵局公告利率 | 穩定利率:存款利率加碼 1 % |

| 手續費 | 有手續費:依申請條件而定。 | 免收:包括臨櫃及網路申請。 | 無:無額外附加費用。 |

| 還款期限 | 長期還款:7至30年,視房屋及借款人條件而定。 | 無固定期限:可隨時清償,最長至保單終止。 | 彈性還款:按月付息,本金償還不超過原定存單到期日。 |

| 風險 | 擔保風險:若未按時還款,房產可能被處分。 | 停效風險:若本息超過保單價值準備金,保單效力停止,需復效後方可恢復借款權利。 | 影響收益:存單利息可能因借款超出7成而暫停支付,或到期未還款影響後續財務操作。 |

| 準備 | 身份證明:需提供身份證、房屋權狀及收入證明。 | 準備資料:身份證、有效保單、郵政存簿。 | 辦理文件:本人身份證、有效定存單及原留印鑑。 |

| 流程 | 諮詢 臨櫃申請 審核 估價 簽約 設定抵押權 撥款 | 選擇管道 提交申請 核對簽名 撥款收款 | 準備文件 填寫申請書 臨櫃提交審核 撥款收款 |

5. 代書貸款、融資貸款、當鋪貸款,該如何選快速借錢管道?

民間貸款平台,主要有三種:

- 融資公司:市場上主力是三家上市公司,(中○、和○、裕○),也有中小型公司。

- 民間貸款公司:像是代書、經銷商、代辦;貸款來源,是融資公司,或個人金主;也會協助客戶進行規劃與申請。

- 私營當鋪:依法來說,當鋪是質押,要將擔保品留在當鋪,還會收倉棧費,同時,也可以當下就拿到借款。

| 類別 | 代書貸款 | 融資貸款 | 當鋪借款 |

| 適合 | 急用錢:需要快速取得資金的人,信用瑕疵者。 | ||

| 好處 | 拿錢快:審核簡單,快速撥款。 | ||

| 優點 | 審核鬆:門檻低,不查聯徵,容易過。 撥款快:審核通過後迅速撥款。 | ||

| 缺點 | 成本較高:利率較高,且常有手續費用。 業者雜:素質不一,可能有不法店家。 | 成本較高:利率較高,且常有手續費用。 | 成本很高:利率最高,還有倉棧費。 留質押品:必須提供有價值的物品。 |

| 管道 | 民間貸款機構 | 融資公司 | 當鋪 |

| 撥款速度 | 快速:通常1-5天內即可撥款。 | 快速:一般1-4天內即可撥款。 | 最快:當下即可取線。 |

| 條件門檻 | 低門檻:有收入易過。 免聯徵:不查銀行的JCIC信用。 可加分:附加財力證明或保證人。 | 低門檻:有收入易過。 免聯徵:不查銀行的JCIC信用。 可加分:附加財力證明或保證人。 要質押品:需提供有價值的物品。 | |

| 借款額度 | 有抵押:擔保品鑑價的80%~200% | ||

| 利率 | 較高:高於銀行與融資,最高可能30%。 | 較高:高於銀行,常在4%~16%。 | 最高:上限30%。 |

| 手續費 | 可能有:視項目而定。 擔保設定費:抵押車房。 | 有手續費:依當鋪規定而定。 倉棧費:最多5% | |

| 還款期限 | 雙方約定 | 短中期:18期到84期,依項目而定。綁約期:若有綁約,提早清償,有違約金。 | 贖回期限:依質押品而定。 |

| 風險 | 高利風險:有不法高利貸業者可能存在。 | 詐騙風險:惡質業者假冒,騙個資。 | 拍賣風險:無法還款,抵押物被拍賣抵債。 |

| 準備 | 身分證明、收入證明、擔保品證明、財力證明。 | ||

本法用詞定義如下:

一、當舖業:指依本法申請許可,專以經營質當為業之公司或商號。

二、當舖業負責人:指依公司法或商業登記法規定之負責人。

三、持當人:指以動產為擔保,向當舖業借款之人。

四、質當:指持當人以動產為擔保,並交付於當舖業,向其借款、支付利息之行為。

五、收當:指當舖業就持當人提供擔保借款之動產,貸與金錢之行為。

六、轉當:指當舖業以收當之質當物持向其他當舖業質當之行為。

七、取贖:指清償債務,取回質當物之行為。

八、質當物:指持當人提供當舖業擔保借款之動產。

九、流當物:指滿當期日屆滿五日後,仍未取贖或順延質當之質當物。

十、當票:指當舖業於收當質當物後,開立予持當人收執,作為取贖之憑證。

十一、質當金額:指當舖業就質當物估價後,貸與持當人之金額。

十二、滿當期日:指約定取贖之最後日期。

1 當舖業除計收利息及倉棧費外,不得收取其他費用。

2 前項倉棧費之最高額,不得超過收當金額百分之五。

6. 急用錢常見問題?

Q1. 急用錢,借錢如何找要找合法、安全、可信的機構?

急用錢時,選擇合法且安全的借款機構至關重要。

以下是幾個檢查民間機構是否合法、安全可信的要點:

- 營業登記證:確保借款機構有營業登記證,並且是政府立案的機構。

- 服務內容清楚:業者的服務內容應該明確,有固定且條理分明的流程。態度良好,願意在諮詢時詳細說明。

- 費用說明清楚:業者應該針對任何費用進行詳細說明,並且在核貸前不應收取任何費用。

- 證件處理:在核貸之前,任何證件只應提供影本,且可註明僅供貸款使用。對保和簽約時,身分證件正本只需出示證明,業者不可扣留正本。

Q2. 急用錢,簽約前要檢查那些內容?

借錢時,務必仔細審查貸款合約內容,確保所有條款透明且清晰。

特別注意以下幾點:

- 貸款金額:確認列出的金額是否與雙方談妥的一致。

- 利率:確定利率在合法範圍內,並與約定的一致。

- 相關費用:核實是否明確列出所有費用,包括手續費、對保費等。

- 還款期限:確保還款期限合理,並與約定一致。

在簽約之前,若有任何疑問,應立即提出並解決,確保自身權益不受損害。

Q3. 急用錢的借貸利率,合法是多少?

根據法律規定,借貸利率上限如下:

- 銀行、融資公司、民間貸款機構:16%

- 當鋪:30%

| 業者 | 年利率 | 月利率 | 日利率 |

| 銀行、融資公司、民間貸款 | 16% | 1.33% | 0.04% |

| 當鋪 | 30% | 2.50% | 0.08% |

有些業者,為了讓借貸利率看起來很低。

會使用月利率或日利率,來說明呈顯。

然後,號稱他們的貸款利率超低。

急需借款時,務必確認利率是否在合法範圍內。

避免陷入高利貸的陷阱。

約定利率,超過週年百分之十六者,超過部分之約定,無效。

一、鑑於近年來存款利率相較於本法制定時已大幅調降,本條所定最高約定利率之限制亦應配合社會現況作適度調整,另考量本條之適用範圍廣泛,仍須保留一定彈性容由當事人約定,不宜過低,爰將最高約定利率調降為週年百分之十六。

二、約定利率如超過最高約定利率上限,原條文規定債權人對於超過部分之利息「無請求權」,並未規定超過部分之約定為「無效」,故司法實務見解均認為僅債權人對之無請求權,並非約定無效而謂其債權不存在,倘若債務人就超過部分之利息已為任意給付,經債權人受領後,不得謂係不當得利而請求返還。為強化最高約定利率之管制效果,保護經濟弱者之債務人,爰將本條法律效果修正為「超過部分之約定,無效」,以符立法原意。

1 當舖業應於營業場所之明顯處,將下列事項揭示:

一、許可證。

二、負責人或營業人員之姓名。

三、以年率為準之利率。

四、利息計算方式。

五、營業時間。

2 前項第三款之年率,最高不得超過百分之三十。

現行「當舖業法」規定最高年利率高達48%,顯係合法欺負借貸人,理應修法「撤掉不法當舖業者保護傘」。經查,北、高兩市公營當舖年息僅十二%,但扣除人事與水電等開支後每年仍有四千萬元盈餘,可見現行利率上限有很大的調降空間。然鑒於若貿然降到民法第二百零五條所規定的年息二十%與一般金融業相同者,或有造成當舖業者經營意願低落之虞。故斟酌當前景氣蕭條與業者利潤,將現行當舖業年利率調降為不得超過百分之三十。

Q4. 急用錢沒工作,還能快速借到錢嗎?

如果沒有工作,但擁有擔保品。

可以抵押擔保品貸款。

解決急用錢的需求。

以下是幾個建議的借款方式:

- 汽機車貸款:抵押名下汽機車進行貸款

- 政府動產質借處:質押貴金屬、鑽石、寶石、名表、3C產品

- 保單貸款:有保單且含保價金,向保險公司借款。

如果你沒有任何擔保品,可考慮以下方式:

- 信用卡預借現金:通過信用卡提取現金。

- 刷卡換現金:使用信用卡在商店刷卡購物後,轉賣給換現金業者。

- 商品貸款:利用購買商品名義進行貸款,如電器、電子產品等。

- 手機貸款:利用手機作為抵押,進行借款。

如果沒有穩定收入,在民間貸款也可以提供保證人,增加通過機會。

延伸閱讀:沒工作沒財力證明可以貸款嗎?急需現金沒工作族小額貸款方案!

Q5. 急用錢!有不用利息,快速借錢的方式嗎?

以下是一些不用利率,或低利率的借錢方式:

免利率:能當前繳完卡費,使用信用卡借錢,就能零利率。

- 使用信用卡預借現金

- 刷卡換現金

低利率,是借自己的錢、質押自己財產,有好信用。

- 保單借款:持有有效人壽保單的借款,若在期限內繳清利息,利率通常較低。

- 政府動產質借處:這些公營當鋪提供合法且低利率的借款服務。

- P2P借貸:透過網路平台進行的小額借貸,通常利率較低。

7. 結語

急用錢時,選擇合法,且利率可接受的借款方式。

不僅能夠快速解決資金需求。

也能避免陷入高利貸的陷阱。

所以,在這提供13種快速借錢的方法。

幫助您的解決燃眉之急。

也別忘了!做好自身財務規劃。

才是提高人生品質的正途。

如果您需要協助規劃與申請,歡迎與我聊一聊。

最後更新日期 2025-06-02 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08