民間信貸不等於高利貸!

只要利率合法、條件透明。

就算是正規借貸選項。

民間信貸,合法關鍵,在年利率不超過16%。

流程快、審核彈性高。

適合信用不佳或急需資金者。

但申辦前需比價、看清合約、避免高利陷阱。

1. 民間信貸一定是高利貸嗎?

在 Google 上搜尋「民間信貸」,最常出現的問題就是…

「欸,這不就是高利貸嗎?」

答案,其實不一定。

1-1. 民間信貸是什麼?

民間信貸 ≠ 高利貸。

兩者差在「利率有沒有超過法定上限」。

民間信貸,是跟「非銀行」的貸款機構,申請信用貸款。

方案像是,勞保貸款,或薪轉貸款。

在《民法》規範下的利率範圍內。

目前上限是年息16%,多屬合法借貸。

不少合法的融資公司、代書業者。

其實也都在這個範圍內經營。

只是利率會比銀行略高,流程也比較快。

所以,重點不是「是不是民間」。

而是「合不合法、利率高不高」!

1-2. 法律怎麼規定利率上限?

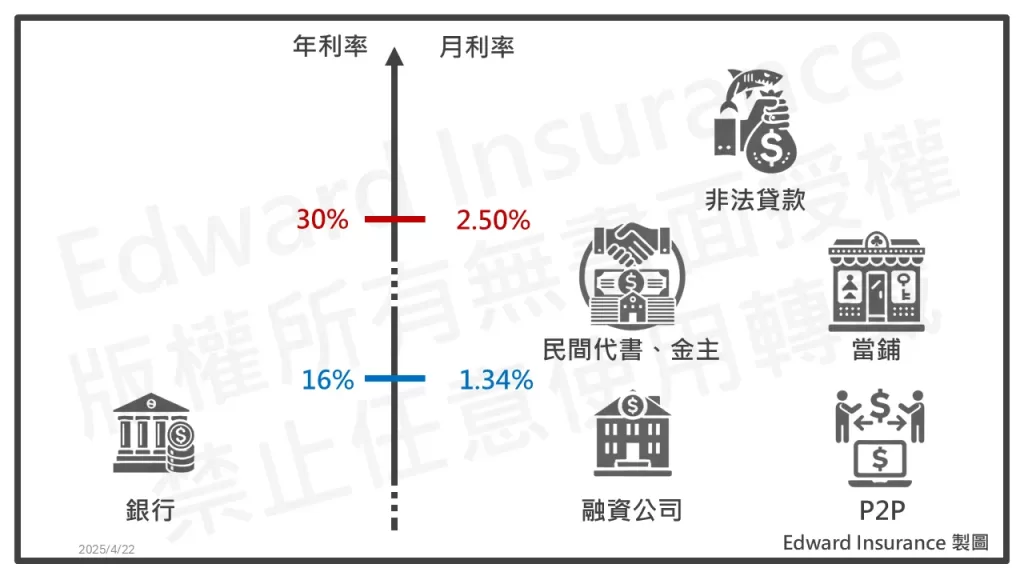

民法規定,合法借貸年利率上限是16%

一般借貸,年利率超過16%就無效,借超的利息可以不還。

例外是當鋪,年利率最高可達30%。

約定利率,超過週年百分之十六者,超過部分之約定,無效。

1 當舖業應於營業場所之明顯處,將下列事項揭示:

一、許可證。

二、負責人或營業人員之姓名。

三、以年率為準之利率。

四、利息計算方式。

五、營業時間。

2 前項第三款之年率,最高不得超過百分之三十。

計算方式要注意

有些標榜月息2%,你要自己乘以12。

會變成年息24%。

還得加上帳管費、手續費等隱藏費用。

這些都要列入實質利率。

月息×12 是估算方式,實際應以實質年利率揭露為主。

收不合理的重利,可以抓去關

如果對方趁你急、難以求助,就開天價利息和費用。

最重會被判刑三年。

常忽略的關鍵在費用,這是最容易多收的。

也是造成實質年利率過高的主因之一。

1 乘他人急迫、輕率、無經驗或難以求助之處境,貸以金錢或其他物品,而取得與原本顯不相當之重利者,處三年以下有期徒刑、拘役或科或併科三十萬元以下罰金。

2 前項重利,包括手續費、保管費、違約金及其他與借貸相關之費用。

1-3. 三分利、五分利實際年息多少?

- 三分利 = 月息3% ×12 = 年息36%

- 五分利 = 月息5% ×12 = 年息60%

講白一點,這種就是「高利貸」。

就算對方說借得快、過件率高。

只要報這種利息,你就要提高警覺。

不管是月息還是分利。

換算成年利率,超過16%就是不合法。

建議這時候馬上轉身就走。

或者找合法民間信貸機構詢價比價。

1-4. 哪些狀況容易為非法高利貸?

先收一堆奇怪的費用

像是「開辦費」「保險費」「文件處理費」。

加起來超過貸款金額的10%,就要留意了。

利息標示不清楚

「日利息1%」、「7天一期」。

這類按日計息的,長期下來超可怕。

沒有公司登記、無實體辦公室

LINE私訊對話、只約咖啡廳簽約,這種大概率就是地下錢莊。

與其冒風險,不如花點時間確認清楚,再決定要不要借。

民間信貸不一定不好,但要借得明白、借得安心。

2. 我適合辦民間信貸嗎?5 秒自評公式

不是每個人,都適合辦民間信貸。

但也不是只有走投無路的人,才會借。

你現在的狀況,真的需要走到「民間」嗎?

簡單自我評估方式,用 5 秒檢查一下。

就能判斷你適不適合考慮民間信貸!

2-1. 快速計算 DBR22 倍數

什麼是 DBR?

這是「債務負擔比(Debt Burden Ratio)」的簡稱。

銀行怎麼看?

金管會規定,你所有「無擔保」的債務金額。

不能超過,月收入的 22 倍。

銀行,保守會抓15倍到18倍左右。

不一定能到最高的22倍。

關於適用「金融機構對於債務人於全體金融機構之無擔保債務歸戶後之總餘額(包括信用卡、現金卡及信用貸款)除以平均月收入,不宜超過22倍」(以下簡稱DBR22倍)之個人無擔保貸款項目之說明

實例對照

月薪4萬,上限為88萬。

若你目前信用卡+信貸總金額已達上限。

銀行會直接拒絕你的新貸申請。

這時候就可以考慮民間信貸。

因為它不受 DBR22 限制,審核方式也比較彈性。

2-2. 信用瑕疵類型對照表

| 信用狀態 | 常見情形 | 銀行評估 | 民間信貸評估 |

| 遲繳 | 信用卡逾期30天 | 核貸機率大幅下降 | 通常可受理 |

| 協商 | 曾進行債務協商 | 幾乎退件 | 可申辦,需補文件 |

| 警示戶 | 曾被冒用或詐欺紀錄 | 暫停合作 | 審慎評估仍有機會 |

這張表就是快速自評工具。

如果你有上面幾種情況,不要灰心。

民間信貸的容忍度比較高,還是能談看看。

延伸閱讀:信用不良貸款|信用不良多久可以恢復?銀行與民間申請解析

2-3. 哪些人不建議辦?

有些情況下,就算民間信貸能辦,也不代表值得辦。

月收入低於2萬5

2024年,是21萬,換算每月17,500。

若每月收入,不到2萬5。

只能滿足基本生活需求,沒有多少空間。

就算申貸成功。

可能還款壓力太大,甚至入不敷出。

剛離職或剛找到工作

短期內收入不穩,增加違約風險。

若有親友可擔保,或可爭取方案。

延伸閱讀:沒工作沒財力證明可以貸款嗎?急需現金沒工作族小額貸款方案!

擁有房屋或汽車可做抵押,且銀行利率談得下來

這種狀況,且年息6%以下。

應先跑銀行流程,別急著找民間信貸。

民間信貸是「短期周轉工具」,不是長期資金來源。

要清楚自己的財務狀況再做選擇。

3. 民間信貸可以借多少?利率怎麼談?

不少人關心:「民間信貸最多可以借多少?利率會不會太高?」

其實,只要掌握申貸條件和談判技巧。

就能借到你需要的額度,同時把利息控制在合理範圍內。

3-1. 無擔保 vs 房屋二胎上限

不同類型的民間貸款,額度與利率落差非常大。

下面幫你整理出最常見的兩種:

| 類型 | 可借額度 | 常見月息 |

| 無擔保民間信貸 | 約 30,000~500,000 | 約1%~2.5% |

| 房屋二胎貸款 | 約房屋殘值的100%內 | 約0.8%~2% |

- 無擔保信貸:額度受你信用狀況影響,適合臨時週轉。

- 房屋二胎:有房可抵押,額度大、利率低,但要留意還款能力。

延伸閱讀:二胎房貸是什麼?二胎房貸懶人包,解析銀行二胎房貸方案

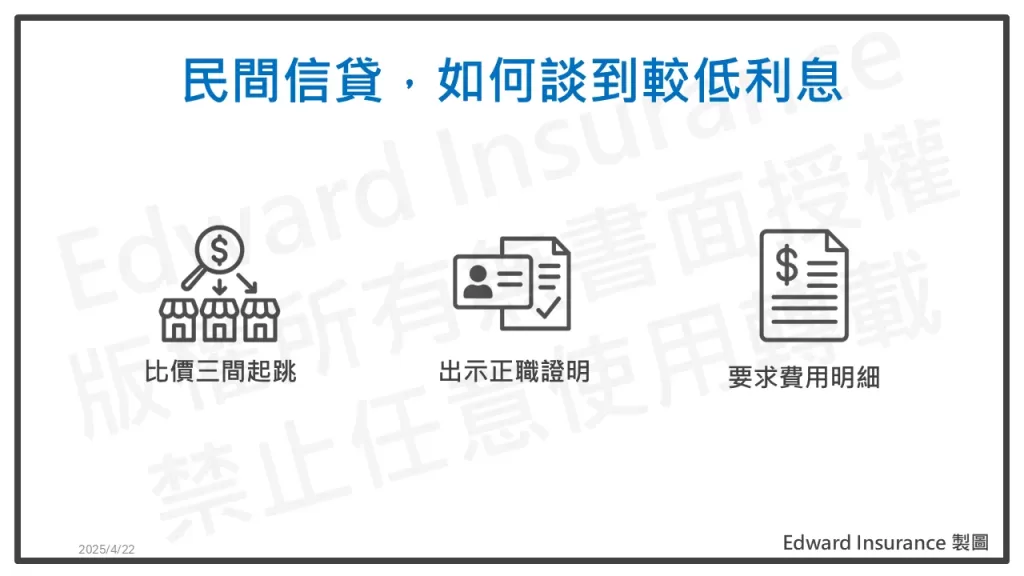

3-2. 三步驟談到較低月息

民間信貸不像銀行有固定利率,有些空間可以談。

只要你做足準備,利息真的能壓低。。

比價三間起跳

多問幾家,掌握行情。

才正式提出申請,或有機會砍價。

出示正職證明

像是薪資轉帳明細、勞保紀錄。

有助於爭取利率下調。

要求費用明細

帳管費、設定費等,千萬別口頭答應。

務必寫入合約,避免臨時冒出奇怪費用。

這三招不只是節省利息。

更是保護自己的權益,不被亂收費。

3-3. 代償高利可省多少?試算給你看

如果你已經辦了利率偏高的貸款。

「代償」或「轉貸」 是個值得考慮的方式。

來看個簡單試算:

原貸款條件

- 貸款額度 30萬

- 每月付息,到期還本

- 月息 2.5%

- 剩餘 18 期

轉貸條件

- 月息降為 1.2%

- 其他相同

轉貸效益

- 每月從 $7,500 降至 $3,600

- 總共節省:約 $70,200,本息省下將近 52%

- 不只是利息變少,整體還款壓力也更輕鬆。

| 原貸款 | 轉貸後 | |

| 本金 | 30萬 | |

| 月利率 | 3% | 1.2% |

| 月息 | 7,500 | 3,600 |

| 剩餘利息 | 135,000 | 64,800 |

| 節省利息 | 70,200,減少52% | |

4. 申請民間信貸需要哪些文件?

辦民間信貸不像銀行那麼制式。

但基本的身分與財力資料還是少不了。

準備齊全,不只可以加快審核速度,還能增加過件機率。

這邊直接幫你列出完整清單,申請前一次備齊就好!

4-1. 民間信用貸款基本清單

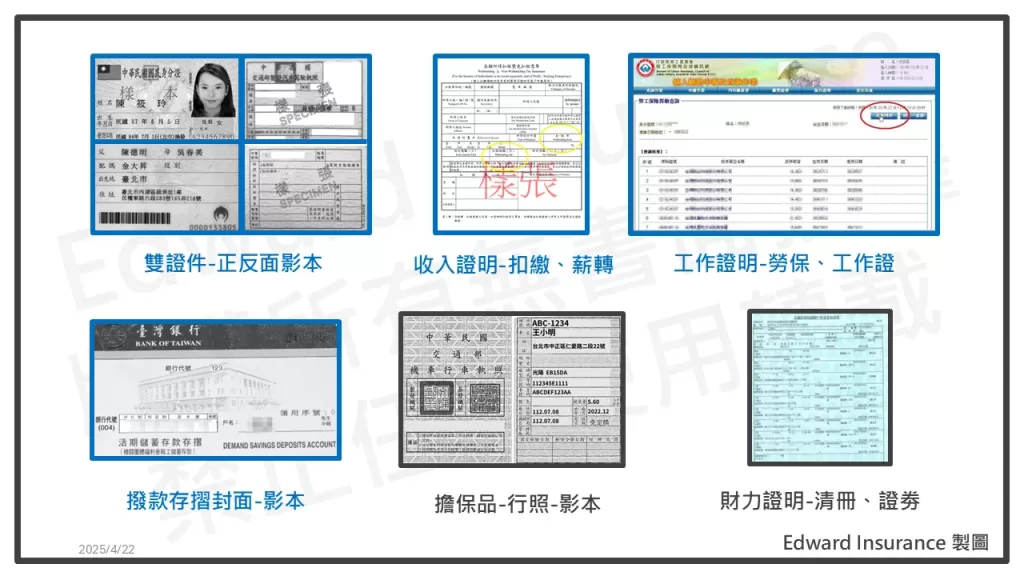

如果是申請無擔保的民間信用貸款,通常會需要以下這幾樣:

- 身分證+健保卡影本:雙證件是基本認證,缺一不可。

- 近 3 個月薪轉存摺:用來證明你有穩定收入。

- 在職證明或勞保異動明細:可補強你是「有工作」這件事,對利率談判也有幫助。

4-2. 附加擔保品時,還要準備什麼財力證明?

如果你是附加擔保品,提高民間貸款額度。

像是房屋二胎,或車貸。

會需要額外準備這些:

房屋二胎

- 地籍謄本,查看產權清楚與否。

- 原房貸抵押契約影本,確認是否可增貸。

汽機車貸款

- 行照正本或影本

- 汽車保險卡影本,有些業者會參考保額計算殘值。

這些文件用來判斷你的「抵押品價值」,會直接影響可貸額度與利率。

4-3. 提前備好影本的小技巧

借錢最怕就是資料被冒用。

這邊教你一個保護自己的方法。

- 所有影本都寫上「僅供申請○○公司民間信貸使用」

- 正本只供現場核對,千萬不要交出去

- 勿輕易提供提款卡密碼

這樣一來就算資料外流,也不容易被不當利用,對自己多一層保障。

4-4. 民間信貸諮詢協助推薦

如果你有資金需求,但不確定OK嗎?

希望專業人士協助申辦,歡迎和我聊一聊。

我本身有多張金融保險的法定證照。

專長是,理財規劃、保險、稅務。

上市融資公司經銷商通路業務。

你可以先加Line,隨時免費問到飽。

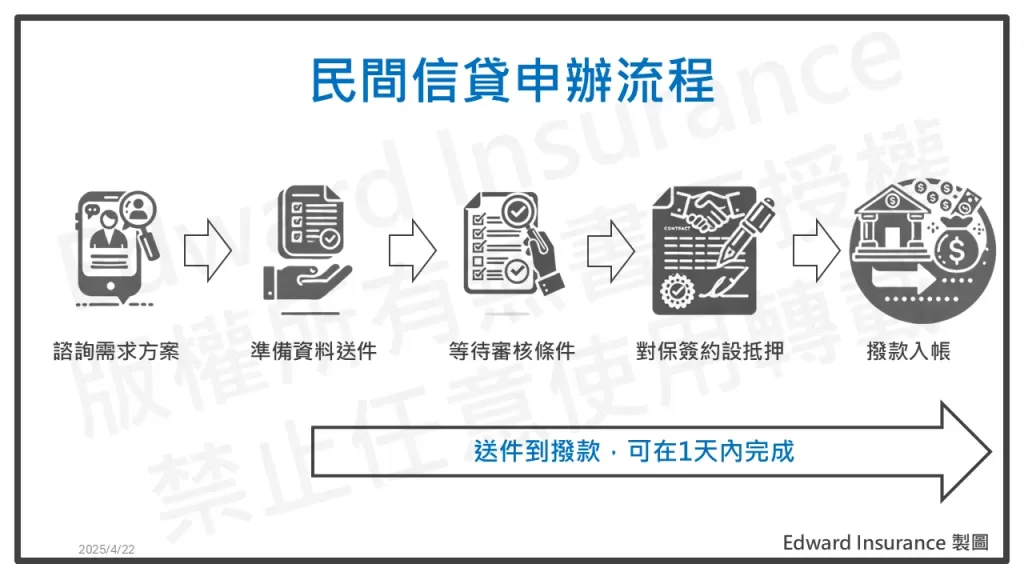

5. 1 天撥款真的辦得到?全流程時間表大公開

很多人急用錢時最常問:「民間信貸真的可以當天拿到錢嗎?」

答案是民間代書信貸有機會。

但你要配合得快、準、清楚!

| 流程 | 所需時間 | 業務提示 |

| 線上申請 | 約 30 分鐘 | 先準備好資料,表單請填寫正確電話與工作資訊,方便快速照會 |

| 電話照會 | 約 30 分鐘 | 接聽電話時間要留意,將確認身分、職業、收入等基本資料 |

| 對保簽約 | 1~2 小時 | 仔細看清楚利率、費用與違約條款,確認內容無誤再簽字 |

| 撥款入帳 | 常見3天內,最快 24 小時 | 使用銀行帳戶,資金可即時匯入 |

5-1. 線上申請 → 電話照會

申請前,請妥善準備好基本資料,且可附加以下兩項資料:

- 公司統編:讓對方快速查核公司資料。

- 部門電話:利於照會單位直接接通,省下來回聯絡的時間。

這兩項準備好,需要照會時,成功率會高很多。

也能有效避免「無法聯絡」導致案件退件。

若不希望讓旁人知道貸款事宜,或可先告知保密照會。

5-2. 對保簽約注意 3 細節

報價一致

現場看到合約的月息、期數。

是否與業務前期報價相符?

不一致時,務必當下問清楚。

千萬不要著急取錢,就簽約。

費用明細清楚

常見包含帳管費、設定費、服務費。

是否白紙黑字列明?

若費用標示不清,務必先問清楚或錄音存證。

提前清償條件

確認提早還款,是否免違約金。

避免日後多出額外支出。

這些合約內容都攸關你的錢包,簽名前務必細看!

可以參照政府公告消費性無擔保貸款定型化契約範本。

5-3. 常見延遲原因與解法

薪轉異常

像是領現金薪資。

可補交薪資收據、勞保明細、存入存摺證明。

資料不完整

大多可透過業者,提供的線上補件系統,快速補件。

無需親自再跑現場。

民間信貸講求效率。

但資料正確性與完整性,是能否24小時撥款的關鍵!

延伸閱讀:24小時小額借款|線上即時審核,快速小額借款無壓力!

6. 怎樣挑到合法又低利的民間貸款公司?

要辦民間信貸,最怕的就是,遇到假借貸,真坑錢的高利貸!

坊間打著「保證借到」、「秒過件」的公司不少。

但你要記得:安全、合法、利率合理。

才是長遠能安心還款的關鍵。

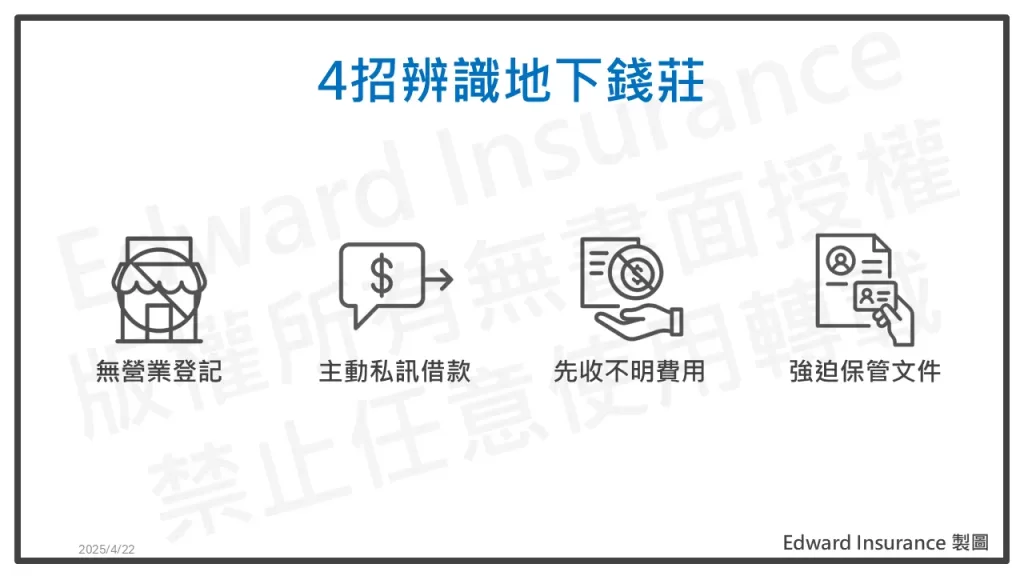

6-1. 4招辨識地下錢莊

以下這些特徵,一出現就要提高警覺。

無營業登記或名不符實

打著「理財顧問」名號,實則未登記放款。

正規公司,都須向政府辦理註冊。

並可從公開資料庫查到。

主動私訊借款

像是用 Line、Facebook 隨機傳訊息找客戶。

內容常有「3 小時放款、免查聯徵」。

先收不明費用

例如,未核貸前,就要求開辦費、保證金。

這根本不合理。

通常費用,多採撥款時內扣。

若先收費,也會申辦前,就先告知。

強迫保管文件

例如,事前沒先說,就強迫你交出提款卡或存摺正本。

這已踩紅線!

延伸閱讀:證件小額借款|身分證借款合法嗎?額度、申辦、風險須知

6-2. 比較表:融資公司 vs 代書 vs 當鋪

| 項目 | 融資公司 | 代書貸款 | 當鋪貸款 |

| 月利率 | 約0.58% ~ 1.33% | 約2% | 約2.5% |

| 審核方式 | 看工作證明、收入 | 看不動產、抵押物 | 以典當物估價為主 |

| 風險評估 | 低 | 中 | 高 |

- 融資公司:較適合無擔保的信用貸款,審核透明、合法性高

- 代書貸款:偏向不動產借款,部分收費標準較彈性,風險略高

- 當鋪貸款:適用短期週轉,但利息偏高,還款壓力不小

民間信貸,若以「相對低利」與「合法性」來看,融資公司通常是優先選項。

6-3. 查看公司評價與公會資料

挑選前不妨多做幾步功課:

上網查名單

可至經濟部商工登記,或租賃公會。

查詢確認,是否為合法公司或會員。

爬 Google 評論

留意關鍵負評,例如「暴力催收」、「沒收證件」、「費用不透明」

這些步驟都做完,基本就能篩掉,大部分的陷阱貸。

讓你用安心利率,解決資金需求。

不讓「借錢」變成「賠錢」!

7. 民間信貸還款方式有哪些?怎麼還最省?

貸款借得順利,還得輕鬆才是真的。

很多人辦了民間信貸,但對於「怎麼還比較省」完全沒概念。

導致利息越滾越多,壓力爆棚。

這邊幫你拆解,兩種常見還款模式、提早還清的注意事項。

還有借後 3 個月的資金管理重點,幫你穩穩過關。

7-1. 本利攤還 vs 只付息費用差異

| 模式 | 每月支出 | 總利息 | 建議對象 |

| 本利攤還 | 均衡固定 | 較少 | 有穩定薪資收入者 |

| 只繳利息 | 前期壓力小 | 偏高 | 短期內會還清者 |

- 本利攤還:每期繳的金額包含本金與利息,總利息較省,適合長期規劃。

- 只繳利息:前幾期負擔輕,但本金未動,利息會拉長,適合臨時周轉。

7-2. 提前清償會被罰嗎?

很多人怕還太快會被收違約金。

其實只要找的是合法民間貸款公司,大多不會綁約。

也不會收提前清償違約金。

即使有費用,通常也是剩餘本金的 1% ~ 10%。

不至於造成負擔。

簽約時一定要確認「提前清償條款」,白紙黑字才保險!

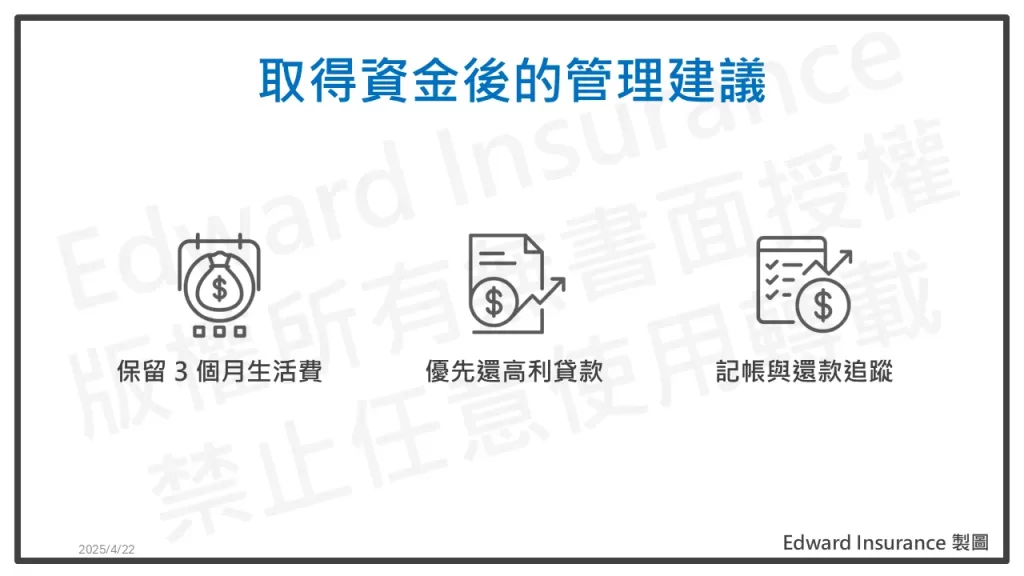

7-3. 借後 3 個月資金管理建議

借到錢之後,不代表就萬事 OK。

接下來三個月是關鍵!

保留 3 個月生活預備金

別全拿去還款,預防突發支出。

降低剛取得資金,又要再次申貸困擾。

優先還高利貸款

可先清掉手上利率超過 16% 的債務。

這樣最省利息。

記帳與還款追蹤

建議使用記帳 App 或設鬧鐘提醒

準時還款,避免罰息與信用損失。

掌握這些實用技巧,不但能省下不少利息。

還能更安心地走出短期財務困境!

8. 民間信貸常見問題

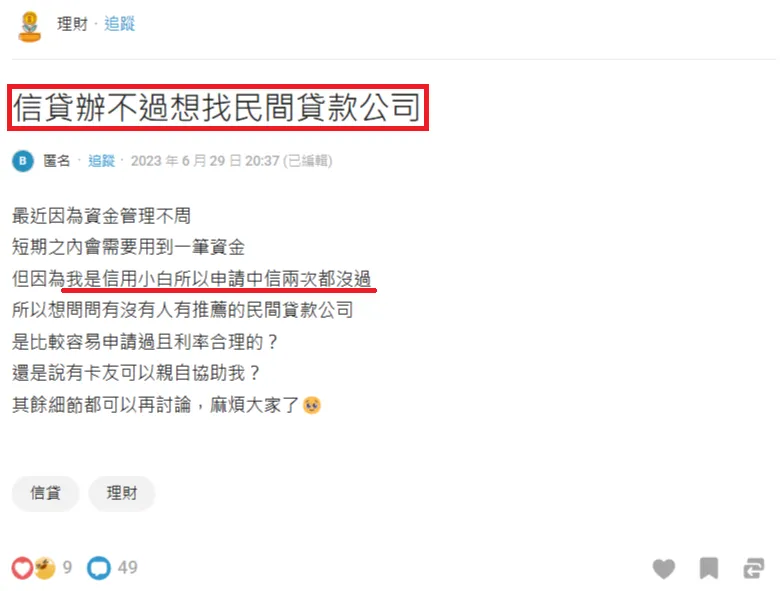

Q1. 民間信用貸款和銀行貸款有什麼差別?

審核寬鬆、撥款快、信用條件不看太細

銀行,注重信用評分、收入證明。

民間信貸,則彈性較大,適合急需周轉或信用不佳者。

Dcard卡友提問分享,信用小白銀行拒貸,想找民間信貸公司。

短評:

信用小白,或信用瑕疵者,若想申請銀行信貸,難度不低。

信用分數600以上,通過機會才比較高。

若有工作收入,可先往民間申請信貸。

順序上,上市櫃融資公司為先,較為穩妥。

Q2. 民間信用貸款的利率比銀行高嗎?

民間通常月利率,約在1%–2.5%。

略高於銀行。

但核貸速度快、限制少。

等於多付一點換方便。

Q3. 信用不好可以申請民間信貸嗎?

有協商紀錄、遲繳、負債比過高者,仍有機會辦理。

只是額度與利率,會相對保守。

Q4. 民間信貸需要哪些申請文件?

雙證件、薪資存摺影本、勞保記錄等。

具體根據申請方案調整。

沒薪轉,也不一定會被拒,建議事前諮詢。

Q5. 民間信用貸款會上聯徵紀錄嗎?

不太會。

民間融資公司,不查聯徵、不留紀錄。

對未來辦銀行貸款影響少。

Q6. 申請民間信貸需要保證人嗎?

一般不需要。

但若條件較弱,提供保證人。

可提升過件率、壓低利率。

Q7. 怎麼判斷民間信貸是否合法?

看「營業登記證」、合約內容,是否清楚。

留意是否標示實質年利率,無標示的話,最好自己算一下。

Q8. 如何避免選到非法的民間信貸機構?

別選沒有實體店面。

像是Line主動傳借錢訊息。

或保證過件、廣告誇大快速放款的業者。

Q9. 民間除信用貸款還有哪幾種?

房屋二胎、汽車貸款、機車貸款、商品貸款(如手機、3C) 等。

根據你是否有擔保品、資金需求緊急度做選擇。

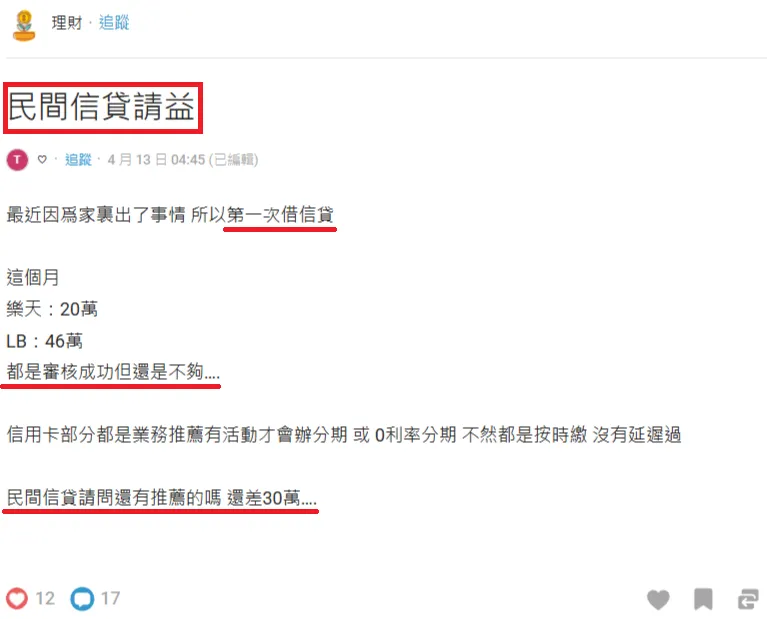

Dcard卡友提問分享,銀行信貸申辦成功,但額度低,無法滿足需求,想轉為民間再多貸

短評:

根據網友情況,條件應該不錯。

若轉往民間信貸,再多貸的機會不算低。

若名下有擔保品,且每月債務支出,佔收入一半以下。

是有可能成功多貸30萬的。

若債務支出,已超過收入一半,須謹慎規劃較合宜。

也許先向親友尋求支援,或者用保單借款、社會援助資源。

延伸閱讀:急用錢…有什麼方法可以馬上借到錢?13種快速借錢方法,合法安穩!

Q10. 不小心借到高利貸怎麼辦?

儘快尋求合法代償,轉貸至利率合法的民間公司。

若遇恐嚇催收,保全證據,請報警或聯繫消保官、法扶協會。

9. 結語

民間信貸,不是不能借。

而是要「借得明白、還得安心」。

只要利率合法、文件齊全、流程透明。

就是能解燃眉之急的正規工具。

關鍵在於,確認業者合法、有營登、有實體。

並比價利率與費用,保護自己不踩雷。

借款前,先評估自身收入與還款能力。

才能真正用好「民間信貸」,而不是被它綁住。

有需要協助的人,歡迎與我聊一聊。

最後更新日期 2025-04-23 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08