台中房屋二胎,是近期熱門的資金周轉方式。

因房價上漲、殘值提高。

使民眾更容易取得高額貸款。

若能貸到9成,整體平均。

銀行約56萬,民間約388萬。

民間可多借332萬。

將說明銀行與民間的可貸額度、利率差異。

以及申請條件與實用建議。

1. 台中市房地產市場,近期如何?

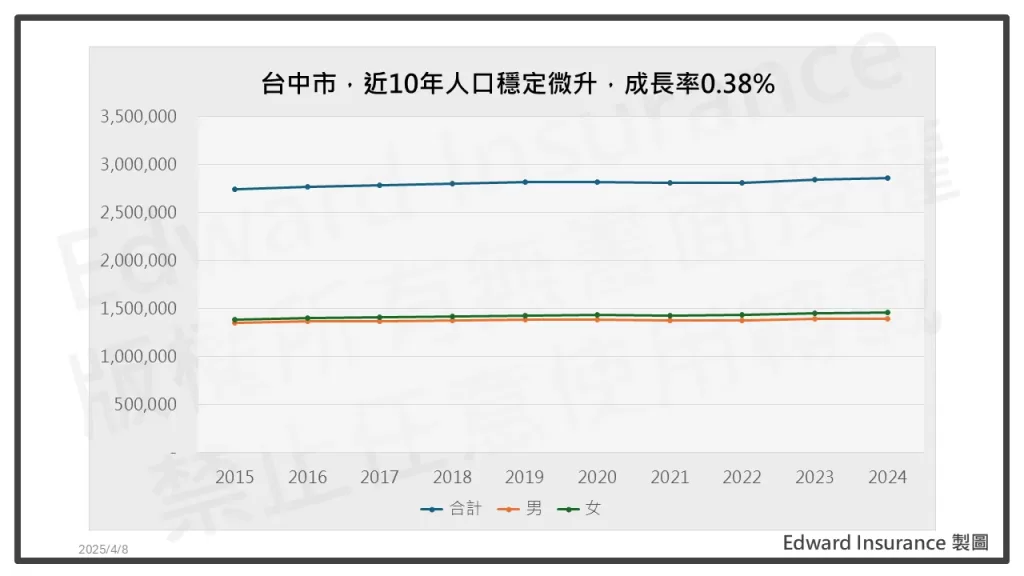

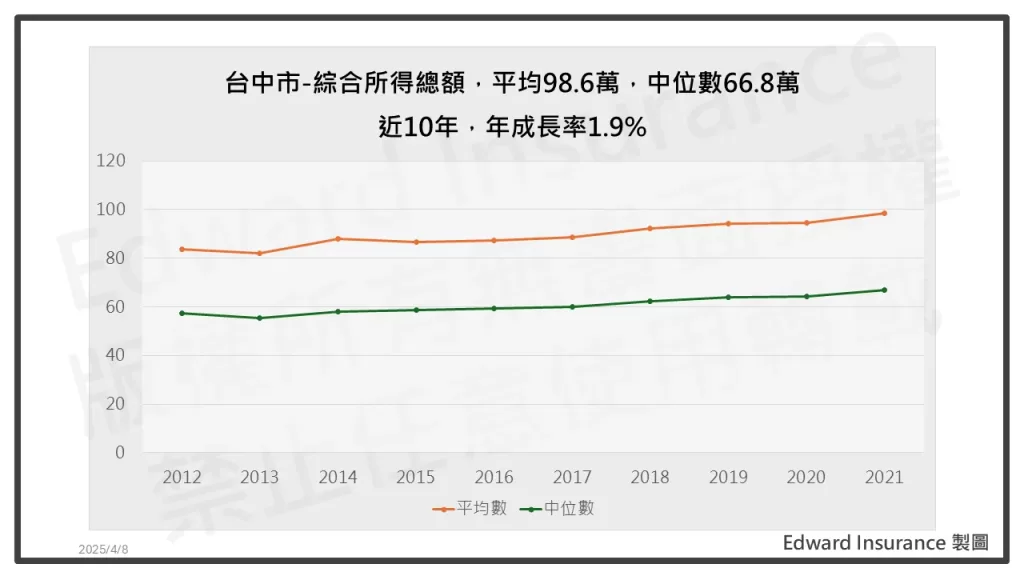

1-1. 人口穩定微升,家戶所得平均不到1百萬

根據內政部人口統計。

台中市,人口數,2024年是286萬。

近10年,維持穩定微升。

根據財政部統計處資料。

家戶總合所得總額,目前不到一百萬。

平均是98.6萬,中位數是66.8萬。

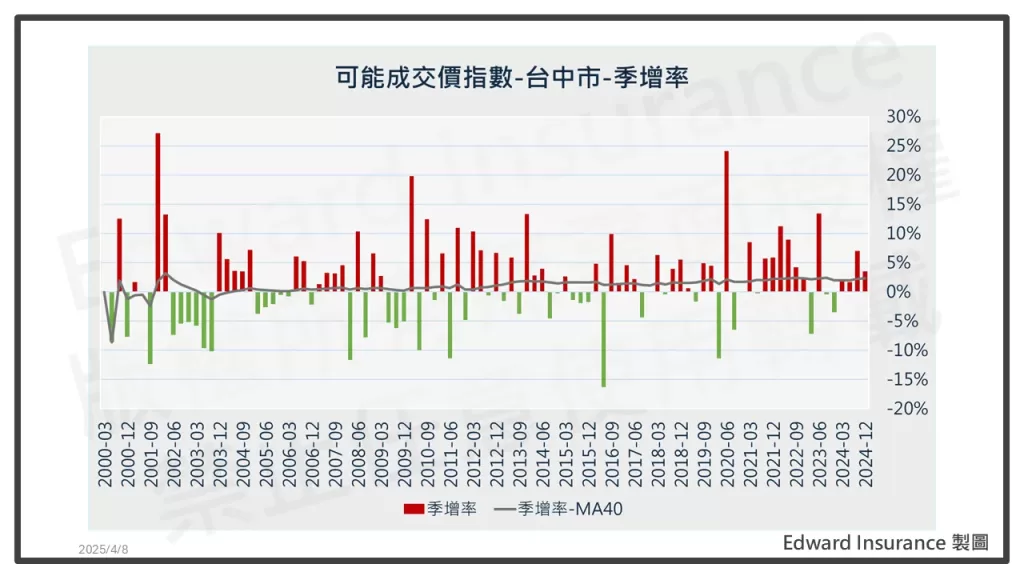

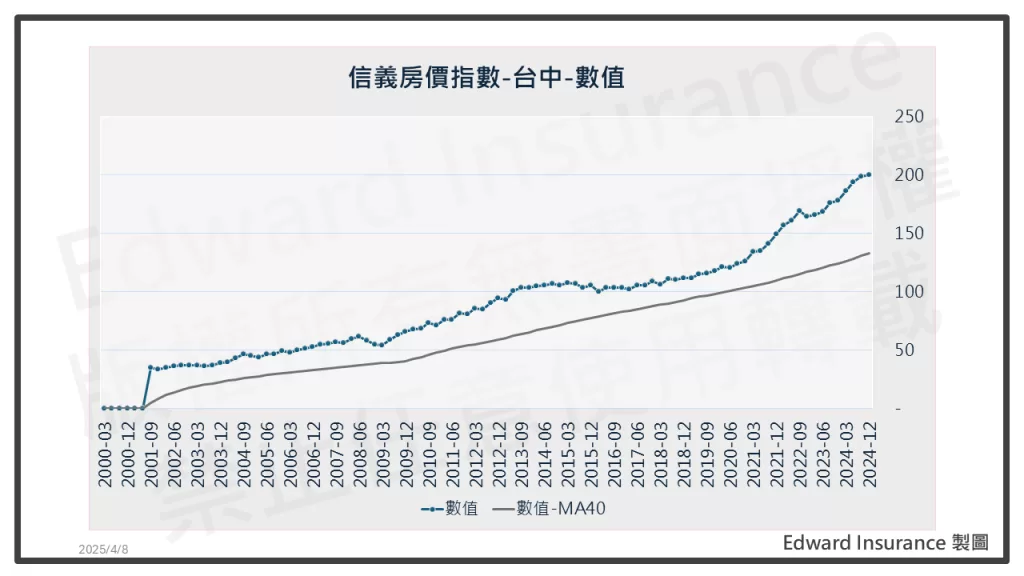

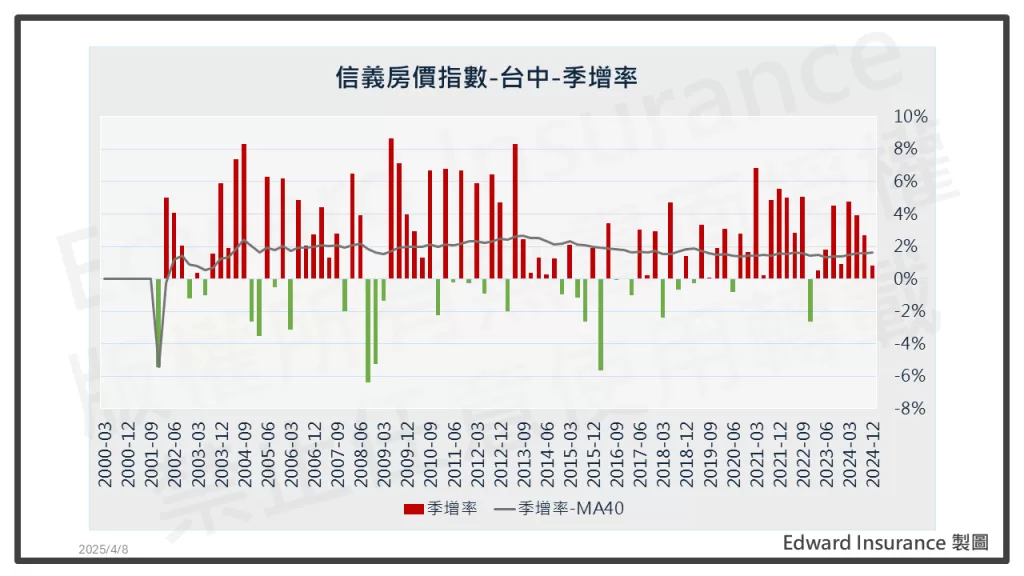

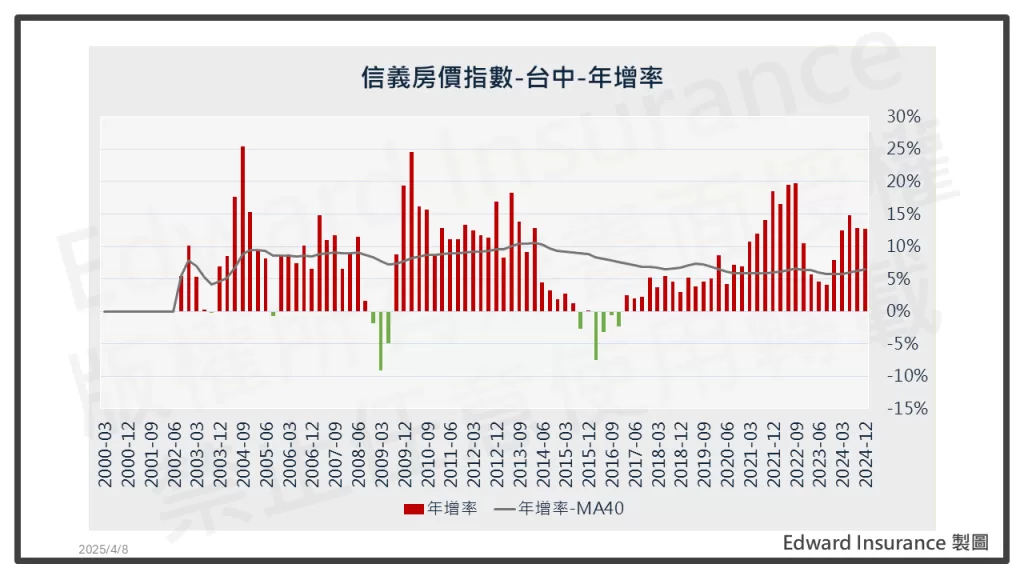

1-2. 房價每年成長7%左右,近年更是明顯高漲

根據內政部不動產諮詢平台資料。

國泰可能成交指數,與信義房價指數。

近10年,每年平均成長8%~6%。

尤其,疫情之後,更是明顯上揚。

| 2024年第4季 | 國泰可能成交指數 | 信義房價指數 |

| 數值 | 170.4 | 200.5 |

| 季增率 | 3.4% | 0.8% |

| 季增率-近10年 | 2.3% | 1.7% |

| 年增率 | 15.1% | 12.7% |

| 年增率-近10年 | 8.4% | 6.5% |

1-3. 台中市2024年房市格局,價漲,量穩轉縮

根據國泰房產,張金鶚教授團隊研究分析。

台中市2024年,房地產市場,整體格局是價漲,量穩轉縮。

成交價每坪近50萬,成長約6%。

交易量穩定成長2成。

推案集中在舊市區重劃區和周邊市區。

不過第四季,市場價格持續上漲,但熱度已降溫。

成交價約55萬上下,成長約15%。

但是,推案量與交易量明顯下降,減少4成。

可以感受到市場受到政府政策影響不小。

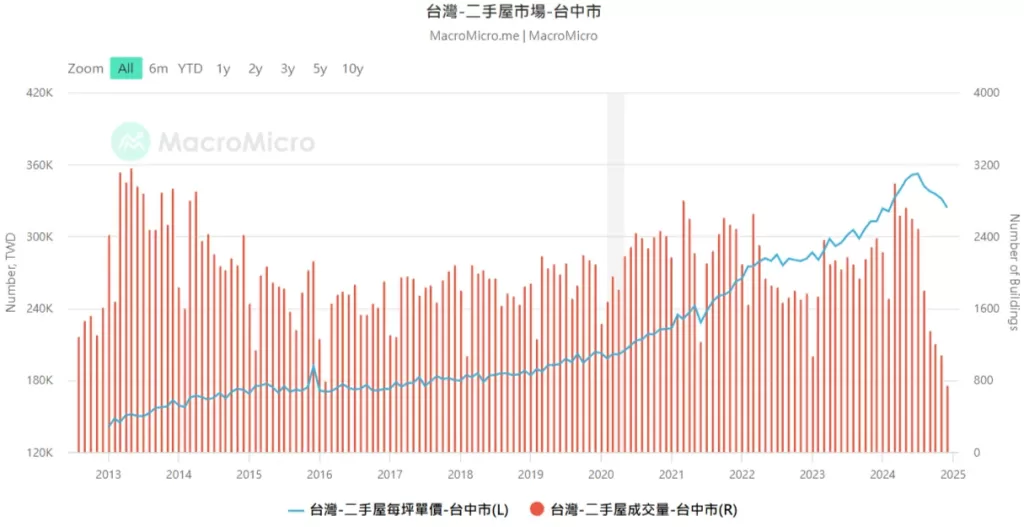

1-4. 整體市場交易量減少,預售屋仍漲價,二手屋則跌價

根據樂居與財經M平方數據。

台中不同房屋類型市場。

預售屋,價格上漲,交易量萎縮。

每坪單價58.3萬。

二手屋,價格下跌,交易量萎縮。

每坪單價32.4萬。

1-5. 房價長期上揚,台中房屋二胎鑑價也會水漲船高

以台中市政府公告的房屋標準單價表。

通常用於計算房地產稅務的基礎。

也可視為政府眼中的房價地板。

算是台中房屋二胎鑑價的保守低預估。

以鋼筋混凝土造,3層樓,第一類來說。

換算可知,每年約調漲2.83%。

2. 為何台中房屋二胎已成資金周轉的熱選?

台中房屋二胎在近年來受到民眾青睞。

主要是台中地區房價整體趨勢上漲。

加上市場對彈性融資的需求提升。

若您暫時需要可觀的資金,二胎貸款不失為一個快速穩定的選項。

2-1. 台中地區房市成長帶來的融資優勢

台中市包含七期、新烏日周邊與科博館商圈等區域。

房價持續走揚,使房屋剩餘價值水準相對提高。

房屋剩餘價值,指的是「已貸款後,房屋仍可再抵押所能釋放的金額」。

此數值越高,台中房屋二胎可貸的額度也就越大。

台中市屋齡10年以內的新興物件。

通常增值率優於平均水準。

使得取得二胎貸款條件更具吸引力。

2-2. 短期資金需求,用信貸好嗎?

若您計畫在短期間內需要一筆資金。

傳統信貸或刷信用卡,雖能解一時之急。

但信用卡利率偏高、信貸額度有限。

相較之下,利用台中房屋二胎,辦理追加融資。

有機會兼顧「高額度」與「相對低利」的優勢。

更符合有急迫資金需求者的期待。

2-3. 民間代書與銀行門檻間的落差

銀行二胎貸款,雖然利率通常較低,但門檻嚴格。

信用紀錄與財力證明,若稍有瑕疵,可能立即被拒貸。

民間融資,則看重房屋剩餘價值,審核條件較為寬鬆。

對於有負債比或信用問題的申請人。

民間管道是較具彈性的選擇。

延伸閱讀:二胎房貸是什麼?二胎房貸懶人包,解析銀行二胎房貸方案

3. 怎麼評估台中房屋二胎的可貸成數與利率?

許多人最關心「可以借到多少?」以及「利率會不會太高?」

事實上,台中房屋二胎可貸成數與利率多少。

取決於房屋所在地段、屋齡、產權完整度。

及選擇銀行或民間機構的差異。

3-1. 哪些房屋條件會影響貸款成數?

可貸成數指的是您在辦理台中房屋二胎時。

能從房屋市價取得多少比例的貸款。

若房屋位處蛋黃區,如七期或水湳經貿園區。

且屋齡較新、產權單純。

一般可貸成數通常較高。

可達市價的七至九成。

然而,若屋況老舊、位處較偏遠的區域。

銀行可能只給五至六成的成數。

民間代書,雖稍微寬鬆。

但也會在風險評估下調整額度。

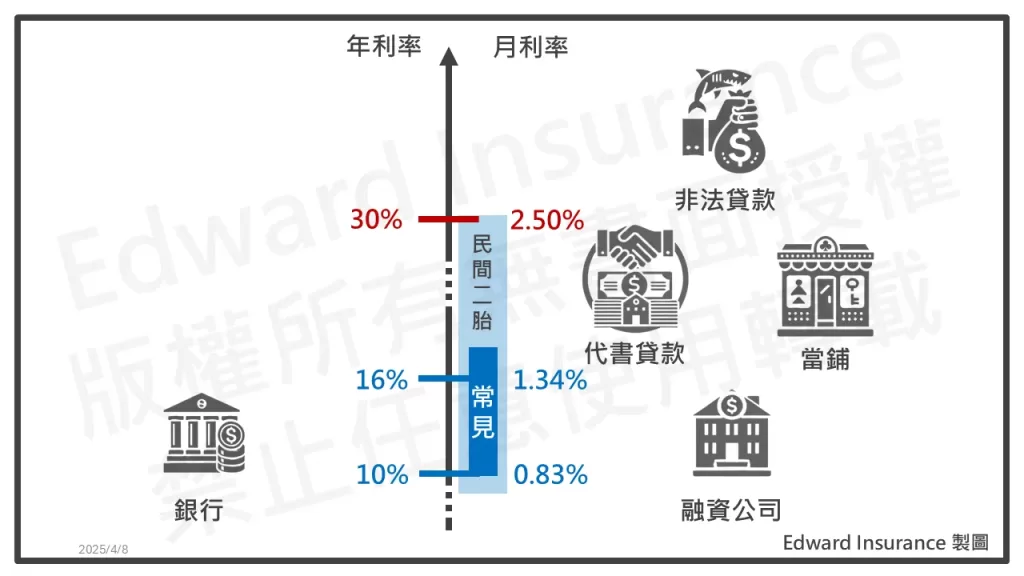

3-2. 銀行與民間代書的利率各有多高?

銀行,二胎房貸的年利率,約3%至15%。

具備利率較低的優勢。

但對申請人的信用與工作穩定度,要求較高。

融資公司,二胎房貸的年利率,約7%至16%。

相同條件下,通常利率與銀行差不多。

實貸額度可能比銀行多。

民間代書,則採用月利率制。

約落在1%至2.5%之間,核貸快速、額度高。

但相對名目利率可能稍高。

若您信用條件良好,且不急於撥款。

銀行能獲得較佳利率。

反之,若您需較快取得資金,像是一周內。

或負債比高於銀行標準。

民間管道,或許更適合。

3-3. 如何估算自己的二胎利率範圍?

首先,建議先檢視自己的條件,並有基本了解。

- 信用紀錄

- 財力證明(如薪轉存摺、扣繳憑單)

- 房屋狀況(屋齡、地段)

若您選擇銀行,可根據先前的一胎貸款經驗,向同行諮詢。

若改走民間管道,則可能需進行實地估價。

一般來說,房屋價值越高、信用狀況越穩定。

越能爭取到較低的利率。

延伸閱讀:二胎房貸利率:怕借貴了…銀行與民間方案,2025年如何選擇?

4. 台中房屋二胎額度多少?

在辦理台中房屋二胎時,額度影響因素比你想的多。

這不只是看房子的價格,還要看你「還剩多少可用空間」。

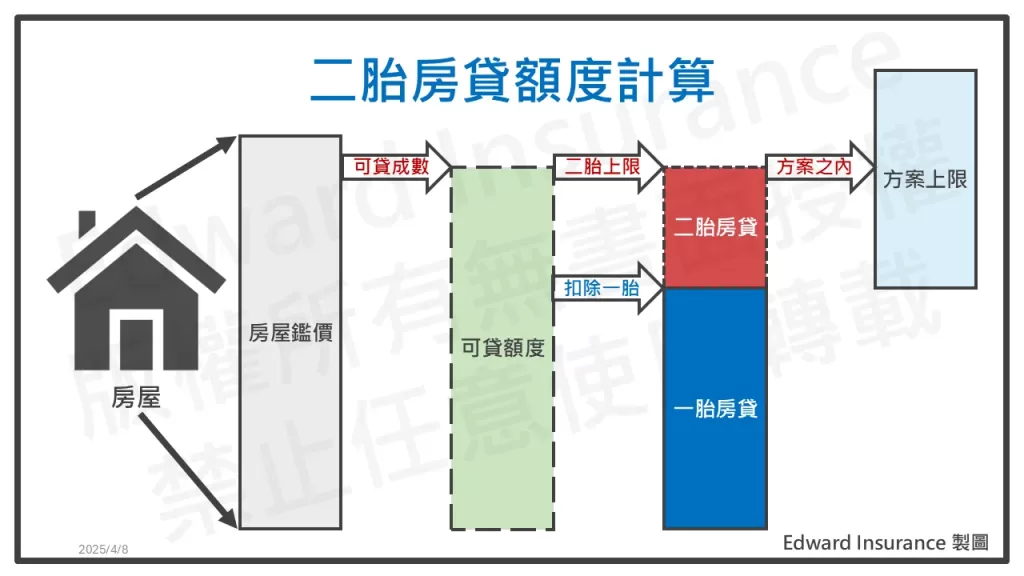

4-1. 殘值鑑價決定上限

可貸額度 = 鑑價 × 可貸成數 - 一胎貸款

民間鑑價 vs. 銀行估價

民間代書或融資公司,多採市價估法。

同時,會參考實價登錄和市場行情。

銀行,不少採成本折舊法。

通常鑑價可能會打8折以下。

這差距,也許會影響你能不能多貸個100萬以上。

地段與屋齡,拉開差距

台中七期、西屯、水湳,這些蛋黃區。

若是屋齡10年內、屋況良好,普遍核貸金額高。

反觀,屋齡超過30年,或偏鄉地區。

可能被折價估值,額度就會被壓縮。

可貸成數,依管道而定

民間機構,甚至可貸到鑑價的 90%~130%。

銀行則相對保守,大多落在 60%~80%。

4-2. 一胎額度計算,差很多

銀行,一胎額度,是以一胎貸款 × 1.2倍,作為抵押設定。

如果這數字吃掉大半市價。

那你在銀行二胎,能貸的空間幾乎為零。

民間,則依一胎貸款剩餘額度。

相對來說,寬鬆不少。

4-3. 不可超過管道方案額度天花板

台中房屋二胎試算後的額度。

不可超過方案額度上限。

這個上限,具體一個管道方案而定。

銀行多在600萬內,民間多在500萬內。

延伸閱讀:房子二胎可以貸多少?揭密二胎房貸額度計算與提高策略

4-4. 台中房屋二胎額度試算

整體平均,貸9成,銀行約56萬,民間約388萬,民間可多借332萬

從聯徵中心房貸授信,2024年12月統計,整理可知。

整體現有市況:

- 房屋鑑價:每件平均1,158萬

- 授信金額:每件平均821萬

- 房貸餘額:每件平均654萬

- 每坪鑑價:平均23.2萬

試算假設:

- 房屋鑑價:1,158萬

- 一胎額度:821萬

- 可貸成數:90%

- 一胎餘額:654萬

台中房屋二胎,可貸額度上限:

- 銀行:56萬 = 1,158萬 × 90% - 821萬 × 1.2

- 民間:388萬 = 1,158萬 × 90% - 654萬

- 民間優勢:332萬 = 388萬 - 56萬

所以,整體試算來看,台中房屋二胎。

可貸額度,銀行約56萬,民間約388萬。

在相同可貸成數下,民間多332萬。

同一間房,銀行可貸成數,常會比民間低。

所以,額度上,民間優勢可能會更多。

房屋授信統計表-台中市-整體-2024年12月

| 行政區 | 樣本數 | 平均授信餘額 | 平均授信額度 | 平均鑑估值 | 平均每坪鑑價 |

| 全市 | 192,954 | 654萬 | 821萬 | 1,158萬 | 23.2萬 |

| 大甲區 | 2,116 | 428萬 | 553萬 | 792萬 | 16.6萬 |

| 大安區 | 288 | 450萬 | 544萬 | 742萬 | 15.1萬 |

| 大肚區 | 1,678 | 417萬 | 532萬 | 760萬 | 17.6萬 |

| 大里區 | 12,466 | 527萬 | 687萬 | 972萬 | 21.3萬 |

| 大雅區 | 3,983 | 519萬 | 673萬 | 957萬 | 20.4萬 |

| 中區 | 579 | 421萬 | 525萬 | 730萬 | 20.3萬 |

| 太平市 | 25 | 60萬 | 244萬 | 345萬 | 8.1萬 |

| 太平區 | 14,950 | 625萬 | 762萬 | 1,056萬 | 22.1萬 |

| 北屯區 | 37,175 | 725萬 | 869萬 | 1,201萬 | 24.7萬 |

| 北區 | 10,304 | 536萬 | 690萬 | 981萬 | 23萬 |

| 外埔區 | 806 | 386萬 | 501萬 | 708萬 | 14.3萬 |

| 石岡區 | 158 | 363萬 | 503萬 | 728萬 | 14.1萬 |

| 后里區 | 1,293 | 490萬 | 617萬 | 894萬 | 19.4萬 |

| 西屯區 | 22,891 | 852萬 | 1,131萬 | 1,649萬 | 28.4萬 |

| 西區 | 6,829 | 680萬 | 905萬 | 1,290萬 | 25.4萬 |

| 沙鹿區 | 5,653 | 584萬 | 722萬 | 1,000萬 | 20.8萬 |

| 東區 | 5,040 | 657萬 | 811萬 | 1,121萬 | 23.3萬 |

| 東勢區 | 996 | 435萬 | 523萬 | 742萬 | 15.4萬 |

| 南屯區 | 19,140 | 840萬 | 1,066萬 | 1,503萬 | 26.6萬 |

| 南區 | 8,931 | 555萬 | 704萬 | 988萬 | 21.6萬 |

| 烏日區 | 7,299 | 656萬 | 783萬 | 1,077萬 | 22.8萬 |

| 神岡區 | 1,852 | 550萬 | 717萬 | 1,045萬 | 20.7萬 |

| 梧棲區 | 5,139 | 524萬 | 610萬 | 842萬 | 17.3萬 |

| 清水區 | 5,655 | 494萬 | 579萬 | 800萬 | 16.5萬 |

| 新社區 | 285 | 453萬 | 570萬 | 827萬 | 16.7萬 |

| 潭子區 | 6,175 | 520萬 | 660萬 | 931萬 | 21.2萬 |

| 龍井區 | 3,510 | 544萬 | 658萬 | 914萬 | 19.5萬 |

| 豐原區 | 6,320 | 518萬 | 674萬 | 968萬 | 21.2萬 |

| 霧峰區 | 1,418 | 476萬 | 629萬 | 907萬 | 18.8萬 |

台中房屋二胎,整體額度試算表-各區

| 行政區 | 銀行二胎 | 民間二胎 | 民間二胎優勢 |

| 全市 | 56萬 | 388萬 | 332萬 |

| 大甲區 | 49萬 | 285萬 | 236萬 |

| 大安區 | 15萬 | 218萬 | 202萬 |

| 大肚區 | 46萬 | 267萬 | 221萬 |

| 大里區 | 51萬 | 348萬 | 297萬 |

| 大雅區 | 54萬 | 342萬 | 288萬 |

| 中區 | 27萬 | 237萬 | 209萬 |

| 太平市 | 18萬 | 250萬 | 232萬 |

| 太平區 | 36萬 | 325萬 | 289萬 |

| 北屯區 | 39萬 | 357萬 | 318萬 |

| 北區 | 55萬 | 347萬 | 292萬 |

| 外埔區 | 36萬 | 251萬 | 215萬 |

| 石岡區 | 52萬 | 292萬 | 241萬 |

| 后里區 | 64萬 | 315萬 | 251萬 |

| 西屯區 | 127萬 | 632萬 | 505萬 |

| 西區 | 75萬 | 481萬 | 406萬 |

| 沙鹿區 | 34萬 | 316萬 | 282萬 |

| 東區 | 36萬 | 352萬 | 316萬 |

| 東勢區 | 40萬 | 232萬 | 192萬 |

| 南屯區 | 73萬 | 512萬 | 440萬 |

| 南區 | 45萬 | 334萬 | 289萬 |

| 烏日區 | 30萬 | 313萬 | 283萬 |

| 神岡區 | 80萬 | 390萬 | 310萬 |

| 梧棲區 | 26萬 | 234萬 | 208萬 |

| 清水區 | 25萬 | 226萬 | 201萬 |

| 新社區 | 60萬 | 291萬 | 230萬 |

| 潭子區 | 46萬 | 318萬 | 272萬 |

| 龍井區 | 33萬 | 279萬 | 246萬 |

| 豐原區 | 62萬 | 354萬 | 292萬 |

| 霧峰區 | 61萬 | 340萬 | 280萬 |

2024年第4季新貸平均,貸9成,銀行約51萬,民間約263萬,民間可多借212萬

從聯徵中心房貸授信,2024年第4季統計。

最近新辦的市況:

- 房屋鑑價:每件平均1,356萬

- 授信金額:每件平均975萬

- 房貸餘額:每件平均957萬

- 每坪鑑價:平均29.6萬

試算假設:

- 房屋鑑價:1,356萬

- 一胎額度:975萬

- 可貸成數:90%

- 一胎餘額:957萬

台中房屋二胎,可貸額度上限:

- 銀行:51萬 = 1,356萬 × 90% - 975萬 × 1.2

- 民間:263萬 = 1,356萬 × 90% - 957萬

- 民間優勢:212萬 = 263萬 - 51萬

所以,整體試算來看,台中房屋二胎。

可貸額度,銀行約51萬,民間約263萬。

在相同可貸成數下,民間多212萬。

新辦的房貸,多因一胎餘額較多。

二胎可貸額度,因此較少。

房屋授信表-台中市-新增房貸-2024年第4季

| 行政區 | 樣本數 | 平均授信餘額 | 平均授信額度 | 平均鑑估值 | 平均每坪鑑價 |

| 全市 | 8,264 | 957萬 | 975萬 | 1,356萬 | 29.6萬 |

| 大甲區 | 80 | 709萬 | 711萬 | 967萬 | 22.5萬 |

| 大安區 | 34 | 562萬 | 567萬 | 775萬 | 23.9萬 |

| 大肚區 | 81 | 723萬 | 730萬 | 984萬 | 25.8萬 |

| 大里區 | 506 | 878萬 | 913萬 | 1,263萬 | 29萬 |

| 大雅區 | 105 | 744萬 | 775萬 | 1,070萬 | 25.6萬 |

| 中區 | 39 | 560萬 | 560萬 | 731萬 | 30.6萬 |

| 太平區 | 888 | 995萬 | 1,001萬 | 1,363萬 | 29.6萬 |

| 北屯區 | 2,618 | 927萬 | 938萬 | 1,266萬 | 29.1萬 |

| 北區 | 235 | 816萬 | 839萬 | 1,314萬 | 31.5萬 |

| 外埔區 | 64 | 782萬 | 794萬 | 1,063萬 | 22.4萬 |

| 后里區 | 33 | 567萬 | 571萬 | 819萬 | 21.5萬 |

| 西屯區 | 654 | 1,495萬 | 1,511萬 | 2,267萬 | 42.1萬 |

| 西區 | 178 | 952萬 | 981萬 | 1,431萬 | 30.1萬 |

| 沙鹿區 | 286 | 826萬 | 839萬 | 1,127萬 | 27.6萬 |

| 東區 | 75 | 1,023萬 | 1,033萬 | 1,468萬 | 30萬 |

| 東勢區 | 24 | 751萬 | 759萬 | 1,049萬 | 21.4萬 |

| 南屯區 | 391 | 1,219萬 | 1,261萬 | 1,821萬 | 34.4萬 |

| 南區 | 455 | 986萬 | 1,029萬 | 1,397萬 | 31.6萬 |

| 烏日區 | 269 | 1,039萬 | 1,052萬 | 1,506萬 | 24.2萬 |

| 神岡區 | 88 | 948萬 | 976萬 | 1,371萬 | 31萬 |

| 梧棲區 | 526 | 689萬 | 692萬 | 909萬 | 23.1萬 |

| 清水區 | 159 | 793萬 | 810萬 | 1,141萬 | 23.1萬 |

| 新社區 | 32 | 549萬 | 569萬 | 772萬 | 23.6萬 |

| 潭子區 | 188 | 978萬 | 1,004萬 | 1,347萬 | 29.1萬 |

| 龍井區 | 119 | 770萬 | 773萬 | 1,113萬 | 25.2萬 |

| 豐原區 | 107 | 862萬 | 913萬 | 1,344萬 | 29.6萬 |

| 霧峰區 | 30 | 812萬 | 820萬 | 1,161萬 | 23.8萬 |

台中房屋二胎,新增房貸額度試算表-各區–2024年第4季

| 行政區 | 銀行二胎 | 民間二胎 | 民間二胎優勢 |

| 全市 | 51萬 | 263萬 | 212萬 |

| 大甲區 | 17萬 | 162萬 | 145萬 |

| 大安區 | 17萬 | 136萬 | 119萬 |

| 大肚區 | 9萬 | 162萬 | 153萬 |

| 大里區 | 41萬 | 259萬 | 219萬 |

| 大雅區 | 34萬 | 220萬 | 186萬 |

| 中區 | 0萬 | 97萬 | 97萬 |

| 太平區 | 25萬 | 232萬 | 207萬 |

| 北屯區 | 13萬 | 212萬 | 199萬 |

| 北區 | 175萬 | 366萬 | 191萬 |

| 外埔區 | 4萬 | 175萬 | 171萬 |

| 后里區 | 52萬 | 170萬 | 118萬 |

| 西屯區 | 228萬 | 546萬 | 318萬 |

| 西區 | 111萬 | 336萬 | 225萬 |

| 沙鹿區 | 7萬 | 188萬 | 181萬 |

| 東區 | 81萬 | 298萬 | 217萬 |

| 東勢區 | 34萬 | 193萬 | 159萬 |

| 南屯區 | 126萬 | 420萬 | 294萬 |

| 南區 | 23萬 | 271萬 | 249萬 |

| 烏日區 | 93萬 | 316萬 | 223萬 |

| 神岡區 | 63萬 | 286萬 | 223萬 |

| 梧棲區 | 0萬 | 129萬 | 129萬 |

| 清水區 | 55萬 | 234萬 | 179萬 |

| 新社區 | 12萬 | 146萬 | 134萬 |

| 潭子區 | 7萬 | 235萬 | 227萬 |

| 龍井區 | 74萬 | 232萬 | 158萬 |

| 豐原區 | 114萬 | 348萬 | 234萬 |

| 霧峰區 | 60萬 | 232萬 | 172萬 |

5. 民間與銀行比起來,我該怎麼選台中二胎貸款?

核心差異在於審核嚴謹度、核貸時間與利率高低。

您可先檢視自己的急迫性與信用條件。

再決定哪個管道更適合。

5-1. 銀行二胎優勢:利率較低、流程較嚴謹

銀行給予的利率,通常較具競爭力。

尤其,在固定利率,或優惠利率專案時,更能凸顯優勢。

再者,銀行流程較透明,合約條款完整。

利於想要長期規劃或追求低利的屋主。

然而,若過去有信用卡逾期,或銀行信貸呆帳紀錄。

多半會直接被婉拒。

5-2. 民間融資優勢:審核寬鬆、撥款快

民間融資看重不動產的市值。

只要屋齡或地段,還不算太差,就能有較高的核貸機率。

且大多民間管道,最快3個工作天內完成撥款。

協助您迅速解決資金難題。

惟須注意利率可能稍高。

且不同業者收費、規費也有所差異。

5-3. 哪些情況下應該考慮轉向民間融資?

若您存在信用紀錄不佳。

例如:銀行聯徵紀錄遲繳呆帳。

短期內,無法補齊財力證明。

急需一筆周轉金,或屋齡過高等狀況。

民間融資就更具彈性。

同時,民間也適合中途想要整合其他高利債務、卡費的人。

您可根據自身信用狀況及資金時間急迫度,選擇更適合的管道。

| 項目 | 銀行二胎 | 民間二胎 |

| 審核時間 | 約7~14天 | 約3~10天 |

| 年利率範圍 | 3%~15% | 7%~30% |

| 信用要求 | 信用良好+財力證明 | 無須聯徵或較寬鬆 |

延伸閱讀:民間二胎|房屋民間二胎是什麼?利率、利息與管道推薦一篇通!

5-4. 台中房屋二胎貸款找誰協助?

如果你有資金需求,但不確定OK嗎?

希望專業人士協助申辦,歡迎和我聊一聊。

我本身有多張金融保險的法定證照。

專長是,理財規劃、保險、稅務。

上市融資公司經銷商通路業務。

你可以先加Line,隨時免費問到飽。

6. 辦理台中二胎前,這些申請條件你都符合了嗎?

正式辦理前,仔細評估自己是否符合基本門檻。

6-1. 身分年齡與產權狀態:基本門檻

申請人必須滿18歲,並且名下確實持有房屋或土地。

若您是與親人或配偶,共同共有。

需確保各共有人,願意配合辦理二胎。

或者先轉為分別共有,也就是轉為持分後才申請。

而屋齡,雖非絕對限制。

但屋況若是太過老舊,市值評估可能會變低。

6-2.銀行視角:信用紀錄、財力證明

銀行二胎最重視「信用紀錄」與「財力證明」。

信用紀錄良好,代表您先前還款行為穩定。

對核貸方來說,風險也相對較小。

因此,利率容易取得較優惠。

若能提供近半年的薪轉證明。

或公司開具的收入證明,更能加分。

6-3. 民間視角:屋齡、產權是否完整

民間融資多半不拉聯徵、不嚴管個人財力。

主要考量房地的殘值與地段。

屋齡,若超過40年或持份權狀時。

仍有機會申請二胎,只是利率可能略高。

同時,若您信用有瑕疵,但房屋坐落於蛋黃區。

仍可試著申請民間二胎。

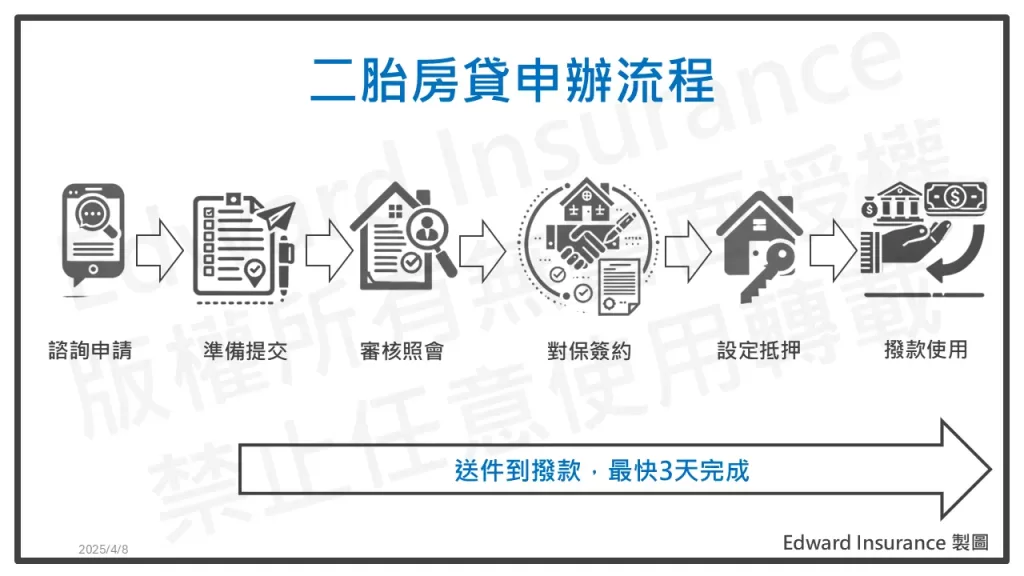

7. 如何準備文件讓台中房屋二胎申請更順利?

建議事前將所有資料整理好,再送交銀行或民間單位。

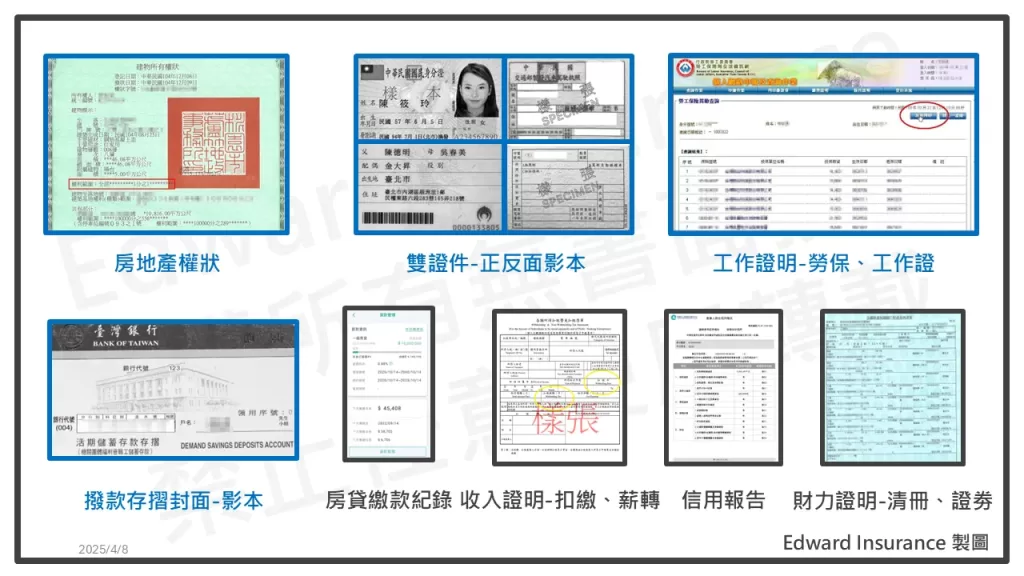

7-1. 房屋權狀與印鑑證明要如何準備?

房屋權狀是核貸最關鍵的憑證,必須確保無遺失或毀損。

印鑑證明,是地政事務所辦理抵押設定的必要文件。

若您親自到場辦理,部分類型可減少印鑑證明程序。

但建議還是先至戶政單位申請預備。

使用上,最好加註用途限制,避免被不良業者濫用。

延伸閱讀:房屋二胎詐騙手法曝光!如何安全辦理二胎房貸,遠離地面師?

新聞資訊

- 2020年12月04日-地下二胎融資問題多,小心印鑑證明被一票玩到底

7-2. 薪轉存摺與信用報告有何幫助?

若您希望降低台中房屋二胎的利率,並提高額度。

良好的還款能力證明,絕對是一大助力。

若辦理銀行二胎,通常會檢視信用報告與薪轉存摺。

民間管道,則較不強制。

但出示收入證明,可協助您談更優惠的條件。

7-3. 如何節省對保與面簽流程時間?

最實際的方法,是事先諮詢預約。

並在對保當日攜帶齊全文件。

若您選擇民間融資。

多數業者在核貸通過後。

會直接派員陪同到地政事務所設定。

省去自行奔波的負擔。

8. 台中二胎貸款的風險與避險策略有哪些?

關鍵在於事前做好評估,並妥善規劃還款計畫。

8-1. 利率波動,導致還款壓力增加?

若採浮動利率,一旦市場利率上揚。

每月本息支出將跟著上升。衝擊生活品質。

若固定利率,則相反。

當市場利率下降,每月利息支出,感受上可能會覺得虧到。

建議在簽約前,詢問是否提供固定利率,或有無利率上限。

若無法掌握市場走向,應適度預留緊急預備金,以防繳息壓力失控。

8-2. 屋況或市場下跌,會影響後續貸款?

假使房屋市值,在未來市場行情下滑。

可能造成二胎的殘值再度縮水。

若您稍後有意申請第三胎或想要增貸。

所能申請的額度就會受限。

建議定期維護房屋狀況,以維持穩定估價。

8-3. 透過債務整合與保險機制降低財務衝擊

若您已持有多項債務,如信用卡或其他貸款。

考慮將台中房屋二胎的資金用來進行「債務整合」。

可集中利率並減少分散還款壓力。

也有人選擇適度投保意外或人身保險。

防範無法預期的狀況造成斷頭風險。

| 可能風險 | 影響範圍 | 建議解方 |

| 利率上升 | 每月繳息提高 | 選擇固定利率或預留備用金 |

| 房市下跌 | 殘值額度減少 | 定期維護屋況、了解市場 |

| 信用遲繳紀錄 | 未來申貸難度大 | 先償還小額債、修復信用 |

延伸閱讀:二胎房貸風險揭露!二胎房貸優缺點與避險策略,讓你安心貸款

9. 成功案例分享:他們如何用台中二胎房貸翻轉財務困境?

9-1. 以短期資金挽救卡債

王先生長期使用信用卡,分期繳納家電與旅遊費用。

最終因月付壓力過大,無法周轉。

透過台中房屋二胎,一次償還所有卡債後。

所付的月利率僅約1%。

較信用卡循環利息顯著降低。

如今每月負擔降低,使得家庭生活品質大幅提升。

9-2. 投資副業創造翻倍現金流

劉小姐看準電商市場興起。

打算與朋友合伙,開設網路服飾品牌。

但個人積蓄有限。

便利用父母名下的台中房屋二胎,取得一筆創業基金。

經過半年經營,獲利已大過當初的貸款利息。

成功讓副業成為主力收入。

9-3. 轉貸降息,讓房屋二胎壓力大幅減輕

林先生原先向民間當鋪借款。

月利率高達2.5%,導致每月利息支出驚人。

後來,尋找較具規模的民間融資機構。

以屋況良好的透天厝,重新估價。

再度申請台中房屋二胎。

以1.2%的月利率轉貸,大幅降低利息支出。

10. 如何有效提高申辦台中房屋二胎的成功率?

為了避免申請遭拒,或因評估不足,而拿不到理想額度。

事前籌備工作不可或缺。

以下幾個步驟能增進成功率,同時爭取更優的利率。

10-1. 事前評估自己的還款能力與負債比

銀行及部分民間業者,都會檢視您的每月收入與總負債。

若您的負債比(所有貸款/月收入),超過一定水準。

審核難度自然提高。

建議可先嘗試還清部分信用卡或信貸。

拉低負債比再送件。

10-2. 尋求貸款顧問或專業代書協助

若對二胎流程或文件準備,感到陌生。

不妨尋求專業貸款顧問協助。

通常能根據屋齡、地段及您的信用背景快速試算。

並提供多家銀行或民間方案。

讓您節省時間精力,提高核貸成功率。

10-3. 分階段提升信用評分

即使您當前有少許負債或遲繳紀錄。

也可藉由短期內按時還款的方式。

漸進式修復信用分數。

建議避開短期內,向多家金融機構,同時送件。

以免信用紀錄出現過多查詢次數,造成反效果。

11. 台中房屋二胎常見問題

Q1. 沒工作可以辦台中房屋二胎嗎?

有機會

民間融資公司或代書貸款。

大多不強制要薪轉證明。

只要房子有殘值,有收入,就有機會辦到。

Q2. 持分房屋可以申請台中房屋二胎嗎?

可以申請。

銀行通常不受理。

但民間貸款機構願意承作。

像是兄弟姊妹共有的祖厝。

或未保存登記的建物,也有機會核貸。

Q3. 被銀行退件可申請民間台中房屋二胎嗎?

可以

民間單位不看聯徵、也不怕信用卡遲繳。

只要房地產還有價值,就能協助申貸。

Q4. 台中房屋二胎可以貸多少?利率多少?

民間額度,多在房屋市價的90%~100%。

銀行保守一點,常落在60%~80%。

利率方面,銀行約年利3%~15%。

民間為月利0.85%~2.5%。

Q5. 台中房屋二胎可以拿來整合債務嗎?

可以!

房屋二胎是高額低利的資金來源。

許多人用它來清償卡債、信貸、民間高利貸。

降低利息支出,輕鬆還款。

Q6. 怎麼選合法的台中房屋二胎公司?

記得查以下5點:

- 有實體店面

- 不會事先收錢

- 不會扣留正本證件

- 月利率在2.5%內

- 有完整簽約流程與地政設定

Q7. 辦台中房屋二胎要付哪些費用?

主要費用包含:

- 開辦費

- 代書費

- 地政規費

實際金額會依案件條件而異。

Q8. 台中房屋二胎需要哪些資料與證件?

基本文件包含:

- 房屋所有權狀

- 戶籍謄本

- 雙證件正影本

- 印鑑章與印鑑證明

- 房貸繳款明細

- 撥款帳戶存摺封面

Q9.台中房屋二胎可承作哪些地區?還有其他貸款嗎?

承作範圍遍及台中市29個行政區。

同時也有土地二胎、持分貸款、企業融資等多元方案。

- 舊市區:中區、東區、南區、西區、北區

- 新市區:北屯、西屯、南屯

- 屯區:太平、大里、霧峰、烏日

- 山線:后里、豐原、潭子、大雅、神岡

- 山城:石岡、東勢、新社、和平

- 海線:大甲、大安、外埔

- 中港:沙鹿、梧棲、清水、龍井、大肚

Q10. 辦過二胎了還能辦三胎嗎?

有可能。

只要房子還有殘值可用,就能申辦三胎。

不過建議先請貸款顧問評估。

是否能「轉增貸」合併一、二胎。

利率通常更低、負擔更輕。

12. 結語

台中房屋二胎,在面對資金需求時。

提供一個高額、彈性、快速的解方。

不論選擇銀行或民間管道。

只要掌握房屋殘值、申請條件與風險控管。

就能有效取得資金並穩健還款。

一般來說,民間擁有較高額度優勢。

建議事前評估還款能力,選擇合法機構。

才能真正發揮二胎貸款的資金槓桿效益。

避免陷入債務風險。

需要協助的人,歡迎與我聊一聊。

最後更新日期 2025-04-08 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08