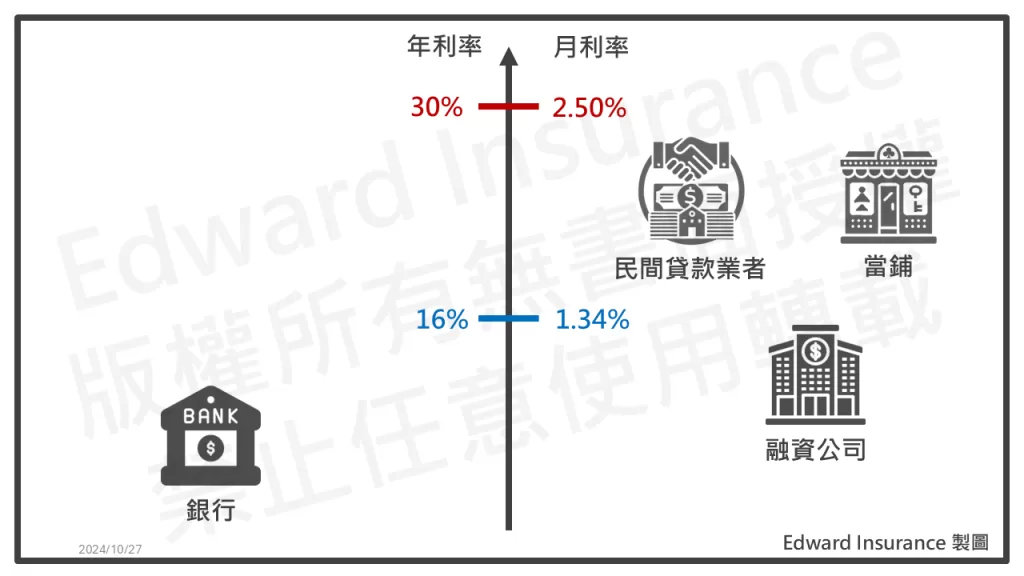

二胎房貸利率,多在7%到15%。

銀行目前最低2.6%起跳。

融資公司多在7%以上。

民間貸款10%以上具多。

合法貸款最高的年利率。

一般借貸是16%,當鋪是30%。

超過上限,就要注意。

申貸時,了解清楚計息和還款方式。

也有機會,能降低利率和總利息。

簽約前,要先試算與規劃

避免日後還款壓力過大。

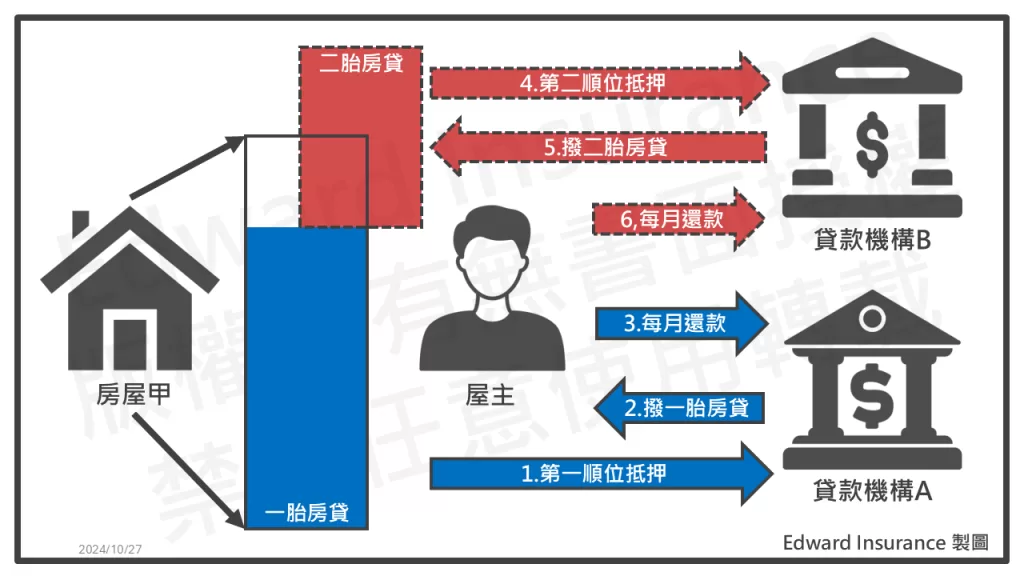

1. 二胎房貸是什麼?

二胎房貸,是在已有一胎房貸上,利用相同的房屋作為擔保物,再次申請第二筆貸款。

通常適合已經購置房產、但仍然需要額外資金的借款人。

常見資金用途包括,房屋翻修、學費支出、投資。

在這種情況下,房屋的殘值,成為申請二胎貸款的關鍵。

貸款額度,取決於房屋的殘值,和已償還的一胎貸款餘額。

一胎與二胎房貸的差異

一胎房貸

這是你首次購買房屋時,申請的主要貸款。

通常利率較低(1%-3%),還款期限較長(可達40年)。

一胎房貸的風險相對較低,因為是銀行的第一順位債權。

二胎房貸

當你已經有一筆房貸,但需要額外資金時,可以申請二胎房貸。

這是一筆位於第一順位貸款之後的貸款。

由於風險較高,二胎房貸利率,通常比一胎來得高,範圍可能在5%-16%之間。

此外,貸款額度也會受到房屋殘值的限制。

例如,房屋已經貸款了70%,那能申請的額度,可能只有剩餘的30%。

延伸閱讀:房屋貸款類型

新聞資訊

1. 2022年10月08日-房市最大地雷曝!8萬間借二胎1.1兆、利息超驚人

2. 2023年08月31日-本土劇男星被誣告性侵7年0收入,馬幼興曝:靠房貸二胎養家

3. 2023年08月08日-林秀琴房子遭法拍!二胎房貸欠3年沒繳「住家被貼封條」急求情

4. 2023年08月08日-林秀琴人生第一棟房「二胎貸30萬」險遭法拍,吳宗憲有同感:氣得6000萬現金一次繳

5. 2021年08月24日-超支千萬慘遇撤資!唐美雲「二胎房貸」度難關嘆:學費貴

6. 2020年05月29日-月僅領2萬!何如芸遭夫二胎房貸怕法拍

2. 二胎房貸利率,申請該選哪種平台?

如果條件足夠,建議先跟銀行申請,不行時再找其他方式。

| 分析重點 | 銀行 | 融資公司 | 代辦公司 | 民間貸款(代書) | 當鋪 |

| 適合對象 | 信用良好 有穩定收入 不急用錢 借貸金額低 | 信用稍差 急需用錢 收入不穩定 無業 | 信用稍差 急需用錢 收入不穩定 無業 需人協助 | 信用較差 銀行或融資公司不給貸款 願受高風險 | 要馬上借到錢 信用條件較差 無工作收入 |

| 年齡條件 | 20~65歲 | 18~70歲 | 18~70歲 | 18歲以上 | 18歲以上 |

| 原貸繳滿 | 半年以上 | 無要求 | 無要求 | 無要求 | 無要求 |

| 貸款額度 | 25~600萬 | 30~500萬 | 30~500萬 | 視房屋殘值 | 視房屋殘值 |

| 貸款成數 | 70~95% | 70~110% | 80~120% | 70~130% | 50~130% |

| 一胎扣除額 | 一胎設定額 | 一胎餘額 | 一胎餘額 | 一胎餘額 | 一胎餘額 |

| 貸款利率 | 2.6~14% | 7~16% | 8~16% | 10~20% | 20~36% |

| 貸款年限 | 2~20年 | 2~10年 | 2~10年 | 1~10年 | 1~5年 |

| 還款方式 | 本息攤還 本金均攤 | 本息攤還 只還息 | 本息攤還 只還息 | 本息攤還 本金均攤 只還息 | 本息攤還 本金均攤 只還息 |

| 綁約方式 | 有綁約 | 多無綁約 隨借隨還 | 多無綁約 隨借隨還 | 多無綁約 隨借隨還 | 多無綁約 隨借隨還 |

| 貸款費用 | 貸款金額1% | 貸款金額1.5%起 | 貸款金額1.5%起 | 不一定 | 不一定 |

| 費用項目 | 開辦手續費 地政規費 房屋鑑價費 | 開辦手續費 地政規費 | 開辦手續費 地政規費 服務費 | 開辦手續費 地政規費 代書費 | 當鋪手續費 地政規費 |

| 撥款速度 | 7-15天 | 3日內 | 3日內 | 3日內 | 最快當日 |

| 風險 | 低 | 中 | 中 | 中高 | 高 |

| 主管法規 | 銀行法 | 公司法 融資公司法草案 | 當鋪法 | ||

| 優點 | 利率較低 額度高 公開透明 | 撥款速度快 好過件 額度高 隨借隨還 可只還利息 | 撥款速度快 好過件 額度高 隨借隨還 可只還利息 申請流程簡便 | 審核寬鬆 申請簡便 | 撥款速度最快 |

| 缺點 | 審核嚴格,過件率低 可貸金額保守 速度慢 | 利率較高 | 利率較高 業者素質不一 | 利率高 風險大 可能亂收費 | 利率最高 險最大 費用不透明 |

約定利率,超過週年百分之十六者,超過部分之約定,無效。

1 當舖業應於營業場所之明顯處,將下列事項揭示:

一、許可證。

二、負責人或營業人員之姓名。

三、以年率為準之利率。

四、利息計算方式。

五、營業時間。

2 前項第三款之年率,最高不得超過百分之三十。

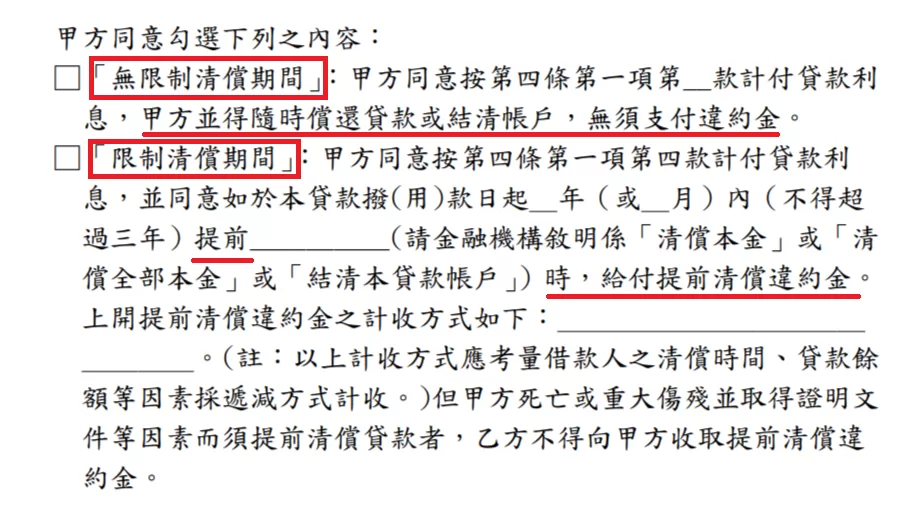

檢送「個人購屋貸款定型化契約應記載事項」、「個人購屋貸款定型化契約不得記載事項」、「個人購屋貸款定型化契約範本」、「個人購車貸款定型化契約應記載事項」、「個人購車貸款定型化契約不得記載事項」及「個人購車貸款定型化契約範本」之公告影本、規定條文、總說明及逐條說明各 1 份,請轉知所屬查照辦理,請查照。

個人購屋貸款定型化契約應記載及不得記載事項.doc

個人購屋貸應記載及不得記載事項總說明及逐條說明.doc

個人購屋貸款定型化契約範本.doc

個人購屋貸款定型化契約範本總說明及逐條說明.doc

2-1. 二胎房貸利率銀行方案

選擇銀行作為二胎房貸平台的借款人,通常是希望獲得較低的二胎房貸利率。

銀行的優勢在於其利率相對較低,但缺點是審核相對嚴格。

由於銀行的二胎房貸審核較為嚴謹,通常要求借款人提供完整的財務與信用資料。

因此,如果你的信用分數較高,這是個理想的選擇。

優點

- 利率低(如2.6%起)

- 貸款期限長(最長25年)

- 貸款額度高(最高可達600萬)

缺點

- 審核嚴格,需具備良好的信用

- 申請程序相對複雜,放款時間較長

銀行方案分析表

目前有9家銀行,有承辦二胎房貸。

| 銀行 | 專案 | 條件 | 利率 | 額度 | 年限 | 手續費 | 總費用年百分率 | 說明 |

| 永豐銀行 | 二順位房貸 | 20~65歲,信用正常者 | 5.66%(機動) | 50萬 | 最長7年 | 5,000~12,000元 | 5.97%~6.4%。(機動) | |

| 遠東銀行 | 二順位房貸 | 18~65歲,自住型客戶 | 3.5%~10.5%(浮動) | 25萬~50萬 | 最長7年 | 5,000元 | 3.8%~10.9%(機動) | 房屋持有一年以上且在其他金融機構已辦理半年以上房屋抵押貸款 |

| 王道銀行 | 二順位房貸 | 18~65歲,繳息滿1年 | 5.31%~16%(浮動) | 最高500萬 | 最長15年 | 9,000~15,000元 | 6.58%~18.37%(浮動) | 他行房屋貸款繳息滿1年(含)以上,繳款紀錄正常 |

| 台新銀行 | 二順位房貸 | 20~65歲 | 3.92%~14.00% (機動計息或高於 7% 者得為固定計息) | 50~300萬 | 最長7年 | 12,000~15,000元 | 4.64% ~ 15.04% | |

| 國泰銀行 | 二順位房貸 | 20~64歲,信用正常者 | 3.45%~15% | 20~150萬 | 最長10年 | 5,000元 | 3.75%~15.35% | |

| 陽信銀行 | 本行二順位房貸 | 20~70歲,信用正常者,有穩定收入 | 3.75%~5.5%起(浮動) | 最高擔保品價值95% | 3~20年 | 依核貸金額1%,最低6,000元 | 4.11%~5.87% | 已於本行辦理抵押貸款且可供本行再次設定抵押權者 |

| 他行二順位房貸 | 20~70歲,信用正常者,有穩定收入 | 3.98%~7.5%起(浮動) | 最高600萬 | 3~10年 | 依核貸金額1%,最低6,000元 | 4.61%~7.88% | 已於他行辦理房貸六個月(含)以上且可供本行設定次順位抵押權者。 | |

| 玉山銀行 | 二胎房貸專案 | 20~65歲 | 3.27%~9.88%起 | 50萬起 | 最長15年 | 貸款金額的1% | 3.48%~9.11% | |

| 新光銀行 | 二順位房貸 | 20~65歲,信用正常者 | 4.13%起 | 最高600萬 | 最長15年 | 9,000元起 | 4.67%起 | |

| 凱基銀行 | 次順位房貸 | 20~60歲,信用正常者 | 3.87%~5.87%(機動) | 50萬起 ,依申貸人條件審核 | 最長10年 | 最高10,000元 | 4.47%~6.49% |

2-2. 二胎房貸利率融資公司方案

融資公司提供的二胎房貸利率,雖然比銀行稍高,但其審核條件較為寬鬆。

適合信用評分不夠高,或急需資金的借款人

這類方案對於那些需要快速獲得資金、且能夠承擔較高利率的人來說,是一個不錯的選擇。

優點

- 審核條件較寬鬆

- 放款速度快

- 適合信用分數較低的人申請

缺點

- 利率較高(7%-16%)

- 貸款額度相對較低(最高300萬)

- 需承擔較高的利息成本

融資公司方案分析表

| 公司 | 常見額度 | 年利率 | 費用 | 年限 | 寬限期 | 限制 |

| A | 30~500萬 | 7%~14% | 貸款金額1.5% 代書費 地政規 | 10年 | 3年 | 個人可辦 |

| B | 30~300萬 | 7%~16% | 貸款金額1.5% 代書費 地政規費 | 1~3年 | 原房貸繳滿1年 | 限公司可辦 |

| C | 30~500萬 | 7%~14% | 貸款金額1.5% 代書費 地政規 | 最長10年 | 2年 | 個人可辦 |

2-3. 二胎房貸利率民間方案

民間貸款的二胎房貸利率是三者中最高的,通常在9%至30%之間。

優勢在於審核極為寬鬆,只要名下擁有房產,幾乎都可以申請。

民間貸款,非常適合短期內急需大量資金的借款人。

尤其是信用不佳、難以通過銀行或融資公司審核的人。

然而,民間貸款的風險也較高,因為利率上限可高達30%。

且部分業者可能會收取額外的手續費或其他隱藏費用,讓借款人承擔更大的成本壓力。

優點

- 審核寬鬆,房產即能作為申請依據

- 適合短期內急需資金的借款人

- 放款速度最快

缺點

- 利率最高(9%-30%)

- 可能存在額外的手續費

- 借款風險高,還款壓力大

延伸閱讀:民間二胎|房屋民間二胎是什麼?利率、利息與管道推薦一篇通!

3. 二胎房貸利率,有哪些類型可選?

當你申請二胎房貸時,利率的選擇對你的還款壓力,有直接的影響。

二胎房貸利率類型分析表

| 類型 | 固定利率 | 機動利率 | 多段式利率 |

| 優點 | 穩定性高 | 彈性高 | 初期穩定,後期彈性 |

| 缺點 | 彈性不足 | 風險高 | 結構複雜 |

| 適合人群 | 需要長期穩定還款的借款人。 | 可承擔利率波動風險的借款人 | 收入成長預期者 |

| 好處 | 預測準確 | 潛在收益 | 雙重優勢 |

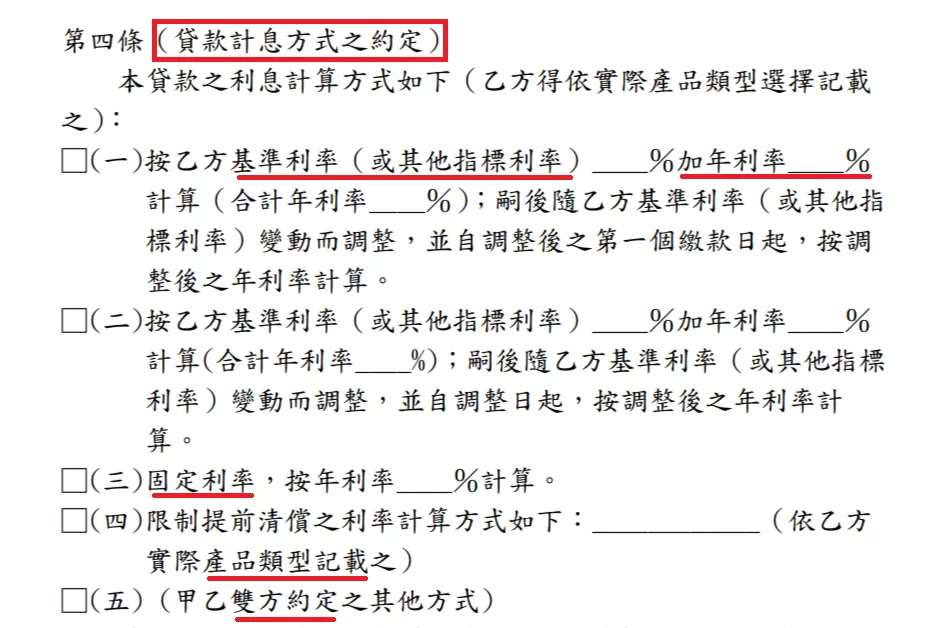

個人購屋貸款定型化契約範本條款內容

3-1. 二胎房貸固定式利率

固定利率指的是在貸款期間內,利率保持不變。

無論市場利率如何波動,借款人每月都按固定利率支付房貸。

這種方式提供穩定的還款金額,讓借款人可以更好地進行財務規劃。

對於二胎房貸利率,選擇固定利率,可以避免未來因市場變動帶來的風險。

優點

- 穩定性高:利率固定不變,不會受到市場波動的影響,借款人可以預測每月的還款金額。

- 風險低:避免市場利率上升時,支付更高利息,能夠保障還款壓力不會突然增大。

- 財務規劃簡單:借款人可以根據固定的月付金額,進行長期財務安排,減少還款期間的不確定性。

缺點

- 利率偏高:相較於機動利率,固定利率通常起步較高,無法享受到市場利率下調的好處。

- 缺乏彈性:即使市場利率下滑,借款人仍需依照固定利率繳付,無法受惠於較低的利率環境。

- 提前還款成本高:部分固定利率的貸款在提前還款時可能會有違約金,增加借款成本。

適合人群

- 風險承受度低:不希望承擔市場利率波動風險的人,固定利率能夠提供穩定的還款。

- 長期財務規劃需求高:需要精準計算每月支出的家庭或個人,固定利率有助於更好地管理財務。

- 預算有限的人:希望每月固定支出,不願意因利率變動,導致生活成本壓力增加的借款人。

好處

- 預見性強:每月支出固定,有助於確保借款人,在還款期間能按時還款,避免突然因利率上升,而加重負擔。

- 避免風險:市場利率即使上升,也不會影響已簽訂固定利率的借款人,保護借款人的財務穩定性。

3-2. 二胎房貸機動式利率

機動利率是指隨市場利率變動,而調整的利率形式。

在貸款期間,利率可能會隨著市場條件的波動,而上升或下降。

機動利率,是目前銀行二胎房貸方案的主流。

選擇機動利率的借款人,需要承擔一定的市場風險,但也有可能因為市場利率下降,而享受更低的還款成本。

優點

- 享受市場下降利率:當市場利率下降時,借款人的還款壓力會隨之減輕,每月支付的利息也會較少。

- 初期利率較低:起始利率通常低於固定利率,因此初期還款金額較少,適合希望短期內降低貸款壓力的借款人。

- 彈性大:隨著市場變動而調整,機動利率為借款人提供了應對市場利率變化的靈活性。

缺點

- 風險較高:如果市場利率上升,借款人可能面臨更高的每月還款金額,還款負擔隨之加重。

- 不確定性大:由於無法預測未來的利率走勢,難以進行精確的財務規劃,可能影響借款人的財務管理。

- 長期利息成本增加:在市場利率上升的情況下,機動利率可能導致借款人長期支付更多的利息。

適合人群

- 風險承受能力強:能夠接受每月還款金額,隨市場波動的借款人。

- 預期短期還款:希望在短期內償還貸款,並能享受較低初期利率的借款人。

- 靈活度需求高:偏好根據市場條件靈活調整貸款利率,並希望在利率下調時,減輕還款壓力。

好處

- 降低初期還款壓力:機動利率方案的初期利率通常較低,能幫助借款人減少最初幾年的還款壓力。

- 隨市應變:市場利率下調時,借款人可以自動享有較低的貸款利率,減輕財務負擔。

- 靈活財務管理:機動利率的彈性,使借款人在市場利率較低時,能有效降低還款成本,並適時調整財務策略。

3-3. 二胎房貸多段式利率

多段式利率是一種結合固定利率與機動利率的方案。

通常會在初期,提供一個固定利率的階段,隨後轉為機動利率。

借款人能夠享受到初期固定的低利率,減少短期內的利率波動風險,然後在後期隨市場變動接受機動利率。

此方案適合預期未來收入增長、且能夠承擔後期市場利率風險的借款人。

優點

- 初期利率穩定:多段式利率的前期利率,通常是固定的,因此借款人可以更容易計畫初期的還款金額,不用擔心市場變動。

- 享有未來彈性:隨著貸款進展,借款人在後期可隨市場利率變動,調整還款,若市場利率下跌,還款壓力會減輕。

- 降低短期壓力:前期的固定利率通常較低,能減少借款人短期內的還款負擔。

缺點

- 後期風險增加:隨著轉為機動利率,借款人將面臨市場利率波動的風險,若市場利率上升,還款金額也將隨之增加。

- 較複雜的利率結構:相比於單純的固定或機動利率,多段式利率的結構較為複雜,借款人需要更加仔細評估未來的市場走勢。

- 不易預測長期成本:由於後期利率取決於市場狀況,借款人很難精確預估總還款額度,這可能會增加財務規劃的難度。

適合人群

- 收入預期成長者:預期未來收入會逐步增加的借款人,可以利用初期固定利率減少還款壓力,等收入增長後,再面對可能的利率波動。

- 希望短期穩定,長期靈活:對於希望在初期有固定還款計畫,後期則根據市場變化靈活調整還款的借款人,多段式利率是一個適合的選擇。

- 能承擔後期風險者:能夠接受後期利率波動風險的借款人。

好處

- 減少初期還款壓力:初期固定利率通常較低,能幫助借款人降低短期內的財務壓力。

- 長期靈活性:隨著利率變為機動,若市場利率下跌,借款人可享有更低的二胎房貸利率,節省利息支出。

- 雙重優勢:多段式利率結合了固定與機動利率的優勢,既有初期的穩定,也具備未來市場利率下降時的潛在收益。

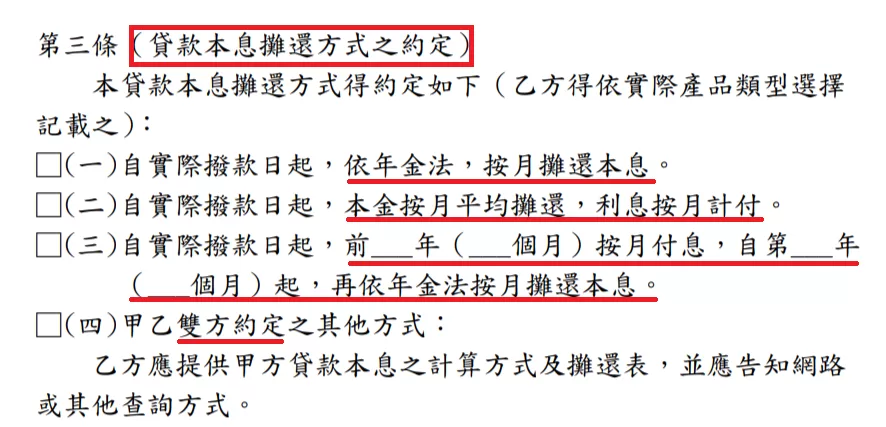

4. 二胎房貸,如何選擇每月還款方式?

申請二胎房貸時,除了考慮利率,你還可選擇不同的還款方式。

二胎房貸還款方式分析

| 還款方式 | 本息均攤 | 本金均攤 | 只還利息(寬限期) |

| 優點 | 固定每月還款金額 | 減少總利息支出 | 短期還款壓力低 |

| 缺點 | 總利息較高 | 初期還款壓力大 | 總利息支出高 |

| 適合人群 | 喜歡穩定預算的人 | 收入較高、追求節省利息的人 | 短期資金需求大、未來收入預期增加的人 |

| 好處 | 簡單易懂 | 節省利息 | 靈活運用資金 |

個人購屋貸款定型化契約範本條款內容

4-1. 本息均攤

本息均攤是最常見的還款方式,適合每月穩定還款額的借款人。

還款方式是將本金和利息,平均分攤到每個月的還款中。

確保借款人在還款期限內,每月支付相同的金額,直到貸款完全償還。

優點

- 穩定還款金額:每月還款額固定,不會因利率或本金的變化而改變,便於借款人規劃長期財務計畫。

- 利息支出明確:由於還款金額穩定,借款人可以提前知道每期需要支付的利息和本金,降低還款風險。

- 適合長期計劃:本息均攤適合有長期還款能力的人,尤其是那些希望將每月支出固定化的人士。

缺點

- 總利息較高:由於在還款初期,主要支付的是利息,本金的比例較少,因此最終支付的總利息會比其他還款方式(如本金均攤)來得多。

- 靈活性較低:固定的還款方式,可能限制了借款人在有多餘資金時,提前還款的彈性,尤其是當借款人希望減少總支付利息時。

適合人群

- 收入穩定:如果你每月有穩定的薪資收入,並且希望每月的還款額固定,不想面對還款金額波動的風險,本息均攤會是你的理想選擇。

- 長期財務規劃者:這種方式適合喜歡長期計劃財務,並且不希望因為利息波動,而造成月度還款額變動的借款人。

好處

- 預算可控:由於每月還款額固定,你可以輕鬆規劃每月的開支,避免因為利息浮動而增加的還款壓力。

- 降低風險:固定還款金額降低了因市場變動帶來的不確定性,讓借款人可以更好地掌握還款進度,尤其是在二胎房貸利率可能波動的情況下。

- 財務穩定:對於不希望承擔過多風險的借款人來說,本息均攤提供了穩定的還款方式,確保每月支出不超出預期。

4-2. 本金均攤

本金均攤是每月固定償還相同本金,但利息隨著本金的減少,而逐漸降低。

因此,還款初期金額較高,但隨著還款進行,每月的還款金額會逐漸減少。

優點

- 利息總額較低:由於本金逐月減少,利息也隨之下降,這樣能減少最終支付的總利息,較為划算。

- 先苦後甘:還款初期負擔較重,但隨著時間推進,還款壓力逐步減輕,後期的每月支出更為輕鬆。

- 提早降低風險:本金快速減少,利息成本也會較快降低,適合希望加速還清債務的借款人。

缺點

- 前期還款壓力大:由於月還款額在初期較高,對收入不穩定,或有其他開銷壓力的借款人,可能會感到負擔過重。

- 不適合短期資金緊張者:如果借款人在貸款初期,就需要支出較大金額,對於短期內資金不足的情況,較為不利。

適合人群

- 收入穩定且較高:如果你的收入相對穩定,且有一定的償債能力,選擇本金均攤能幫助你,快速減少利息負擔。

- 有長期財務規劃:這種適合想儘早減少貸款負擔的人,且後期的還款壓力相對較輕,適合有長期財務規劃的人士。

好處

- 快速減少利息負擔:隨著本金的減少,利息成本也逐漸下降,最終減少了整體貸款的支出,對借款人是降低負債的有效方式。

- 逐步減少月還款金額:隨著時間推進,每月還款金額逐步減少,能有效減輕後期的還款壓力。

- 更高透明度:本金與利息分開計算,讓借款人清楚知道每月的還款比例,進而可以更好地掌控財務。

4-3. 還利息不還本息(寬限期)

只還利息(寬限期)是指在一段特定的時間內,借款人只需償還貸款的利息,不必償還本金。

常見於民間二胎房貸中,為短期內有資金壓力的借款人,提供緩衝,讓他們能更靈活地管理資金。

優點

- 降低短期還款壓力:在寬限期內,借款人只需償還利息,不需償還本金,這大幅降低了每月還款的負擔,特別適合臨時有資金困難的人。

- 提高資金流動性:借款人可以利用這段時間,將更多資金用於其他用途,如投資、翻修房屋或支付其他緊急支出。

- 靈活性強:適合短期資金緊張,但預期未來收入會增加的借款人,讓他們能在收入回穩後,再開始還本金。

缺點

- 總利息支出較高:由於在寬限期內不償還本金,利息的計算仍會按照全額貸款金額,借款人在整個貸款期限內,支付的總利息會較高。

- 本金不減:寬限期內只還利息,貸款本金並未減少,寬限期結束後,每月的還款金額會大幅增加,對收入不穩定的借款人可能會造成風險。

- 寬限期結束後壓力大:當寬限期結束後,借款人需要償還本金和利息,這可能導致每月還款金額大幅增加。

適合人群

- 短期資金需求大:需要應對臨時資金需求、家庭緊急支出或短期內資金周轉不靈的借款人,寬限期能有效減輕短期的還款壓力。

- 未來收入預期增加:如果你目前收入不穩定,但未來有明確的收入增長預期,能讓你在收入回升後,輕鬆承擔還款責任。

- 需要短期資金運用:投資、創業或翻修房屋的借款人,寬限期可以給予更多資金靈活運用的空間。

好處

- 靈活調整還款計畫:只還利息的寬限期,能讓借款人有更多資金運用空間,適合短期內需要大筆資金運作的情況。

- 短期負擔減輕:寬限期內的每月還款額度較小,借款人能專注於解決短期的資金問題,之後再償還本金。

- 提升資金周轉能力:讓借款人在需要資金時有更多靈活性,適合資金需求變化大的個人或企業主。

4-4.二胎房貸利率與還款方式適合人群

| 本息均攤 | 本金均攤 | 只還利息 | |

| 固定利率 | 希望每月還款固定者。 還款金額穩定,易於預算。 | 能承擔初期較高還款者。 總利息支出較低。 | 短期內資金緊張者。 初期還款壓力小。 |

| 機動利率 | 可承擔利率波動者。 市場利率降低時,還款金額減少。 | 預期利率下降者。 隨本金減少,利息也減少。 | 需要靈活調整還款者。 寬限期內減少月付金壓力。 |

| 多段式利率 | 預計未來收入增長者。 初期利率固定,後期享受市場利率變化。 | 長期規劃者。 早期還款較多,後期壓力減輕。 | 短期內需減少負擔者。 初期只付利息,後期根據市場利率調整。 |

5. 二胎房貸可以申請多少額度?

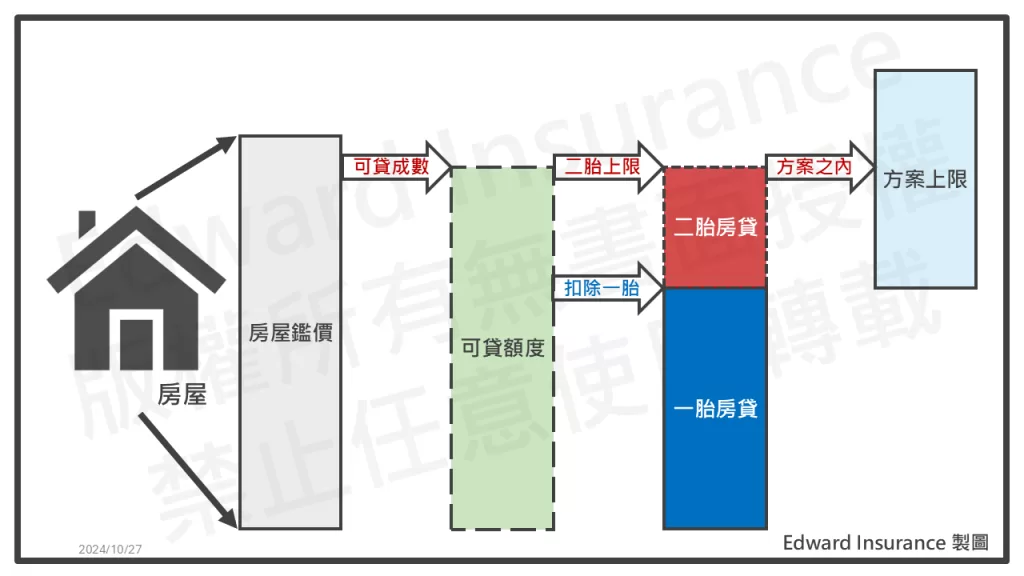

5-1. 二胎房貸額度計算公式

- 房屋鑑價 × 可貸成數 = 房屋可貸款空間

- 房屋可貸款空間 - 一胎房貸 = 二胎房貸可貸額度上限

- 二胎房貸實際貸款上限 = Min(二胎房貸可貸額度上限, 方案上限)

房屋鑑價

房屋鑑價,是房產市場價值的評估結果,是一個很專業的主題。

簡單說,根據房子的地理位置、屋齡、建築條件等因素來決定價值。

一般可由實價登錄、房仲業交易網、銀行估價,進行初步試算。

實務上,銀行鑑價多會低於市價,特點如下:

- 專業評估師:由銀行或第三方專業的估價師,依據當前的市場狀況進行評估。

- 新房優勢:新建的房子或位於熱門地區的房產,往往能獲得較高的鑑價與可貸成數。

可貸成數

可貸成數,是貸款額度能佔房屋鑑價的比例。

常見的可貸成數上限是:

- 銀行:通常90%。

- 民間貸款:可達120%。

一胎房貸

一胎房貸的剩餘金額,是影響二胎房貸額度的關鍵。

在計算二胎房貸可貸額度時,需從房屋的可貸款空間中,扣除一胎房貸的金額。

- 銀行:常以一胎房貸的抵押權設定金額為基礎,約為一胎貸款的120%。

- 民間貸款:使用一胎房貸的剩餘餘額。

延伸閱讀:房子二胎可以貸多少?揭密二胎房貸額度計算與提高策略

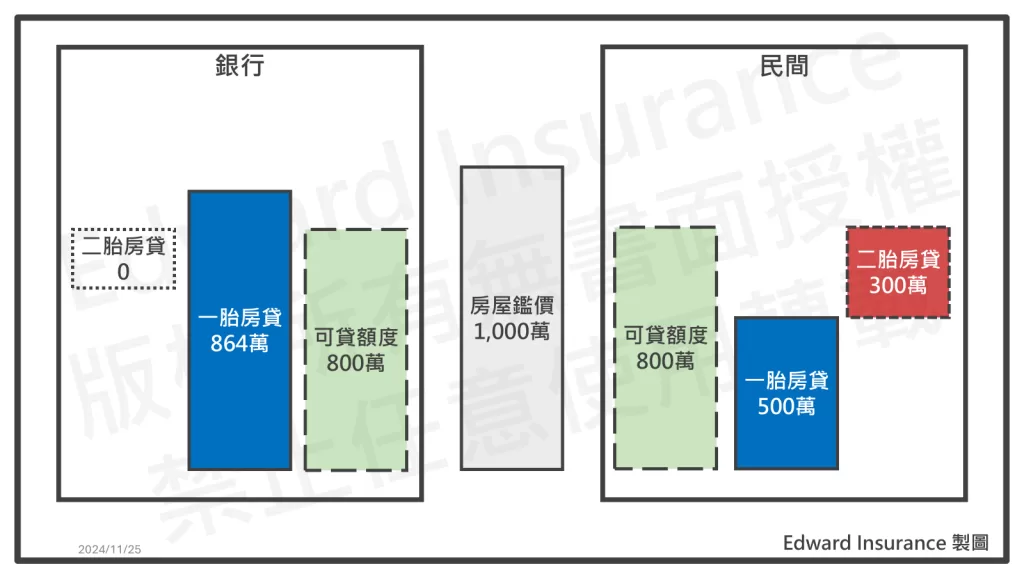

5-2. 二胎房貸額度計算案例

假設情境

- 房屋鑑價:1,000萬,(原價900萬買入)

- 一胎房貸餘額:500萬,(一胎貸款720萬)

- 可貸成數:銀行與民間皆為80%

計算結果

- 銀行:申請不到。由於銀行會將一胎房貸用1.2倍的設定金額,導致空間不足,因此申請不到二胎房貸。

- 民間貸款:二胎房貸額度上限為300萬,因為民間貸款是以一胎房貸的剩餘餘額計算。

計算對比分析表

| 計算項目 | 銀行 | 民間 |

| 房屋鑑價 | 1,000萬 | 1,000萬 |

| × 可貸成數 | 80% | 80% |

| = 可貸款空間 | 800萬 | 800萬 |

| - 一胎房貸 | 864萬(=900萬×80%×1.2) | 500萬 |

| = 二胎房貸額度上限 | 0 | 300萬 |

| 民間貸款優勢 | 300萬 | |

6. 二胎房貸利率要怎麼算?

二胎房貸知道貸款利率後,在簽約前,最好自行計算。

至少要了解,每月還款額和總繳利息。

二胎房貸試算工具(限本息均攤法):

6-1. 二胎房貸利率,每月要還多少?

以民間二胎利率7%到16%。

試算條件

- 年利率:13% ,固定利率

- 貸款額度:500萬

- 貸款年限:10年,分120期,無寬限期

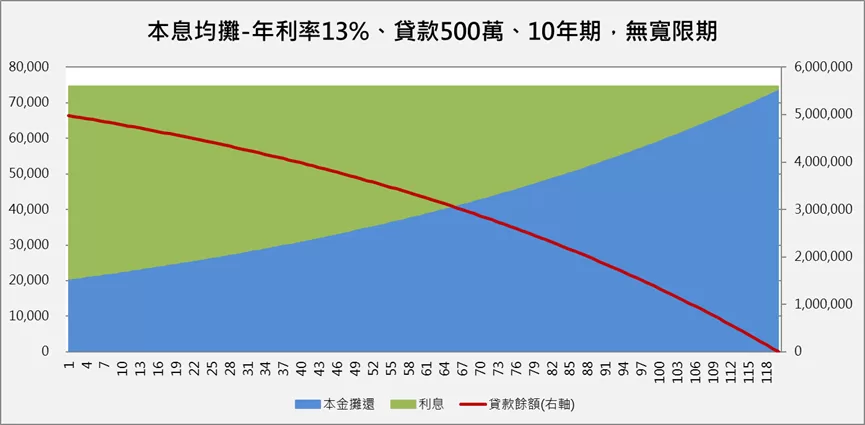

採本息均攤

- 每月還款:約7.47萬

- 日均還款:2,453

月還款表-年利率13%-本息均攤

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 23,771 | 47,542 | 95,084 | 142,625 | 190,167 | 237,709 |

| 4 | 48 | 13,414 | 26,827 | 53,655 | 80,482 | 107,310 | 134,137 |

| 6 | 72 | 10,037 | 20,074 | 40,148 | 60,222 | 80,296 | 100,371 |

| 8 | 96 | 8,404 | 16,807 | 33,615 | 50,422 | 67,229 | 84,036 |

| 10 | 120 | 7,466 | 14,931 | 29,862 | 44,793 | 59,724 | 74,655 |

日均還款表-年利率13%-本息均攤

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 781 | 1,562 | 3,124 | 4,686 | 6,248 | 7,810 |

| 4 | 48 | 441 | 881 | 1,763 | 2,644 | 3,526 | 4,407 |

| 6 | 72 | 330 | 660 | 1,319 | 1,979 | 2,638 | 3,298 |

| 8 | 96 | 276 | 552 | 1,104 | 1,657 | 2,209 | 2,761 |

| 10 | 120 | 245 | 491 | 981 | 1,472 | 1,962 | 2,453 |

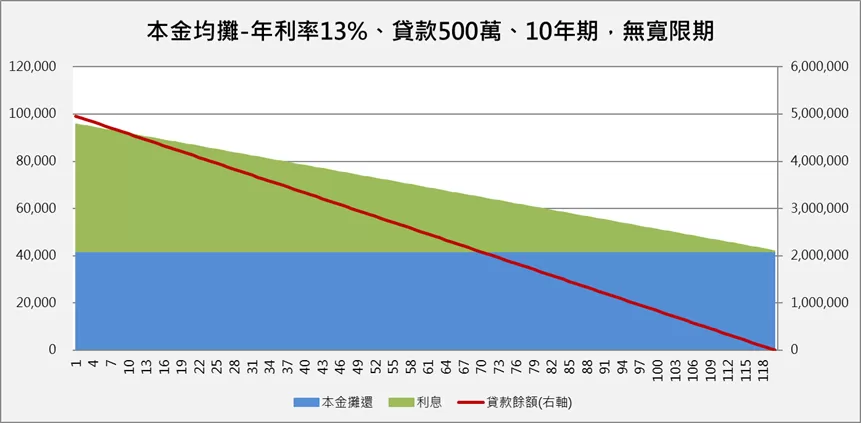

採本金均攤

- 每月還款:第1期9.58萬~第120期4.21萬,逐月遞減。

- 日均還款:2,453

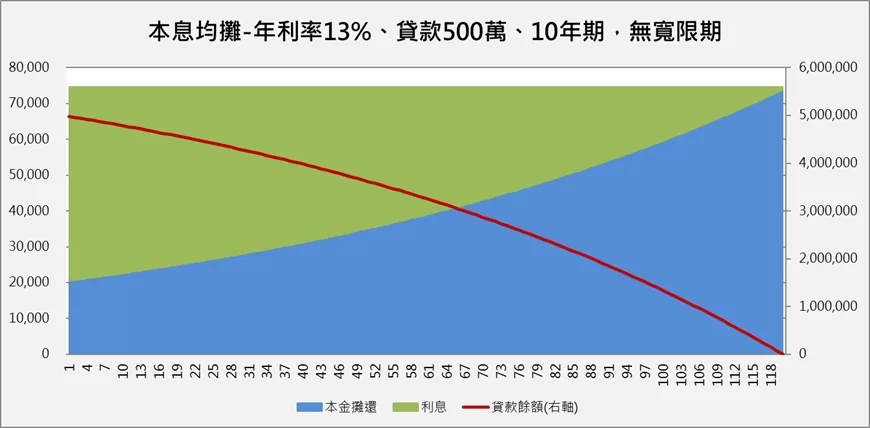

6-2. 二胎房貸利率,總利息共多少?

試算條件

- 年利率:13% ,固定利率

- 貸款額度:500萬

- 貸款年限:10年,分120期,無寬限期

採本息均攤

- 總繳利息:約396萬(綠色面積)

- 日均利息:1,084

總繳利息表-年利率13%-本息均攤

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 70,502 | 141,004 | 282,007 | 423,011 | 564,015 | 705,019 |

| 4 | 48 | 143,860 | 287,720 | 575,440 | 863,159 | 1,150,879 | 1,438,599 |

| 6 | 72 | 222,668 | 445,336 | 890,671 | 1,336,007 | 1,781,342 | 2,226,678 |

| 8 | 96 | 306,748 | 613,496 | 1,226,993 | 1,840,489 | 2,453,986 | 3,067,482 |

| 10 | 120 | 395,864 | 791,729 | 1,583,458 | 2,375,187 | 3,166,916 | 3,958,644 |

日均利息表-年利率13%-本息均攤

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 97 | 193 | 386 | 579 | 772 | 965 |

| 4 | 48 | 98 | 197 | 394 | 591 | 788 | 985 |

| 6 | 72 | 102 | 203 | 406 | 610 | 813 | 1,016 |

| 8 | 96 | 105 | 210 | 420 | 630 | 840 | 1,050 |

| 10 | 120 | 108 | 217 | 434 | 650 | 867 | 1,084 |

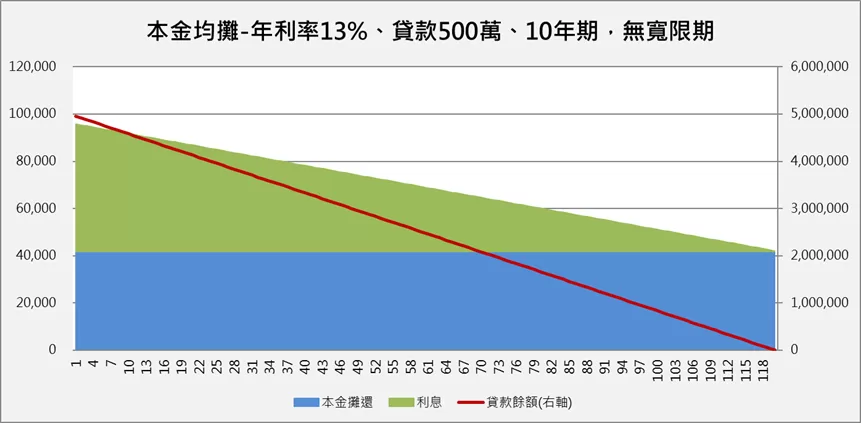

採本金均攤

- 總繳利息:約328萬(綠色面積)

- 日均利息:897

總繳利息表-年利率13%-本金均攤

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 67,708 | 135,417 | 270,833 | 406,250 | 541,667 | 677,083 |

| 4 | 48 | 132,708 | 265,417 | 530,833 | 796,250 | 1,061,667 | 1,327,083 |

| 6 | 72 | 197,708 | 395,417 | 790,833 | 1,186,250 | 1,581,667 | 1,977,083 |

| 8 | 96 | 262,708 | 525,417 | 1,050,833 | 1,576,250 | 2,101,667 | 2,627,083 |

| 10 | 120 | 327,708 | 655,417 | 1,310,833 | 1,966,250 | 2,621,667 | 3,277,083 |

日均利息表-年利率13%-本金均攤

| 年數 | 期數 | 50萬 | 100萬 | 200萬 | 300萬 | 400萬 | 500萬 |

| 2 | 24 | 93 | 185 | 371 | 556 | 742 | 927 |

| 4 | 48 | 91 | 182 | 363 | 545 | 727 | 908 |

| 6 | 72 | 90 | 180 | 361 | 541 | 722 | 902 |

| 8 | 96 | 90 | 180 | 360 | 539 | 719 | 899 |

| 10 | 120 | 90 | 179 | 359 | 538 | 718 | 897 |

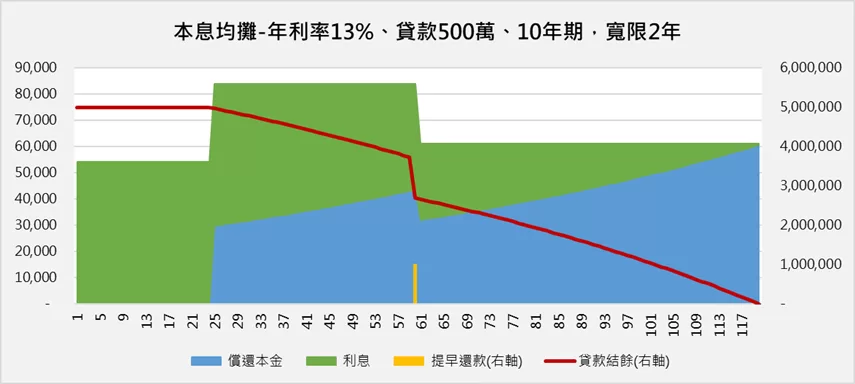

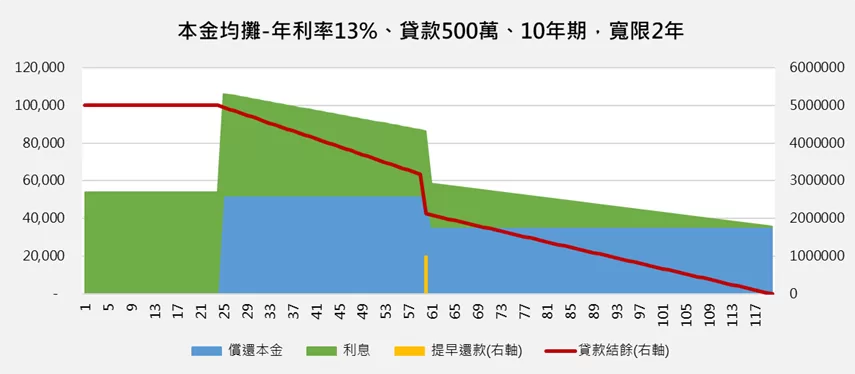

6-3. 二胎房貸利率,有寬限期或提早還款,是多繳還少繳?

試算條件

- 年利率:13% ,固定利率

- 貸款額度:500萬

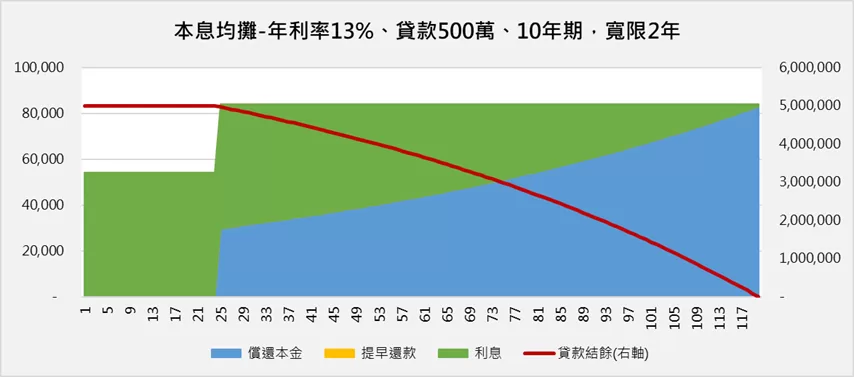

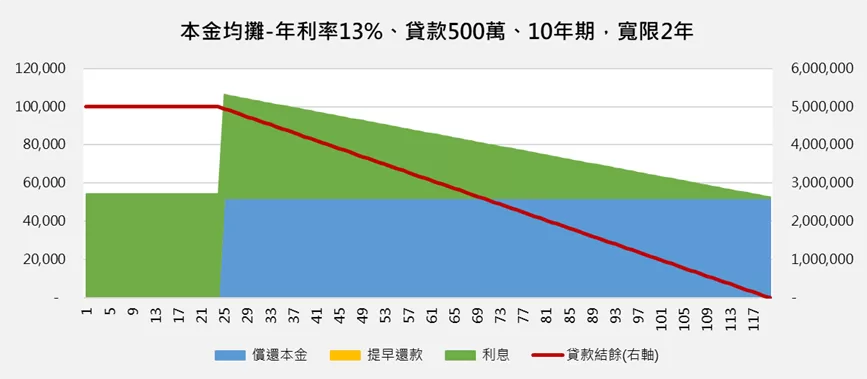

- 貸款年限:10年,分120期,寬限期2年

採本息均攤

- 月還款額:

- 寬限期:5.42萬

- 寬限期後:8.4萬

- 總繳利息:約437萬(綠色面積)

採本金均攤

- 月還款額:

- 寬限期:5.42萬

- 寬限期後:10.6萬~5.27萬

- 總繳利息:約393萬(綠色面積)

有提早還款

假設,第60期時,提早還款100萬本金

個人購屋貸款定型化契約範本條款內容

6-4. 二胎房貸每月還款額和總利息的比較

| 月還款額 | 總繳利息 | |

| 平息均攤 | 固定 | 高 |

| 本金均攤 | 前高,後低 | 低 |

| 寬限期 | 寬限期:較低 之後:無寬限期,低於有寬限期 | 無寬限期,低於有寬限期 |

| 提早還款 | 提早還款前:高 提早還款後:降低 | 有提早還款,低於無提早還款 |

| 無寬限期 | 月還款額 | 總繳利息 |

| 本息均攤 | 74,655 | 3,958,644 |

| 本金均攤 | 第1期:95,833 第120期:42,118 | 3,277,083 |

| 寬限期 | 月還款額 | 總繳利息 |

| 本息均攤 | 寬限期:54,167 寬限期後:84,036 | 4,367,482 |

| 本金均攤 | 寬限期:54,167 第25期:106,250 第120期:52,648 | 3,927,083 |

| 有寬限期,且提早償還 第60期:多還100萬本金 | 月還款額 | 總繳利息 |

| 本息均攤 | 寬限期:54,167 第25~60期:84,036 第61~120期:61,283 | 4,002,298 |

| 本金均攤 | 寬限期:54,167 第25期:106,250 第60期:86,502 第61期:58,438 第120期:35,800 | 3,596,667 |

6-5. 二胎房貸利率,協助試算分析

如果你有資金需求,但不確定OK嗎?

希望專業人士協助申辦,歡迎和我聊一聊。

我本身有多張金融保險的法定證照。

專長是,理財規劃、保險、稅務。

上市融資公司經銷商通路業務。

你可以先加Line,隨時免費問到飽。

或者,你的貸款方案,計息與還款方式較複雜。

像是:

- 機動利率

- 多段利率

- 本金均攤

- 不限期只還息

- 提前清還本金

- 違約金

- 考慮各項成本費用後,真實貸款利率(IRR)等

卻發現網路上試算工具,功能做不到精算。

希望簽約前,能夠詳細分析,也可與我聊一聊。

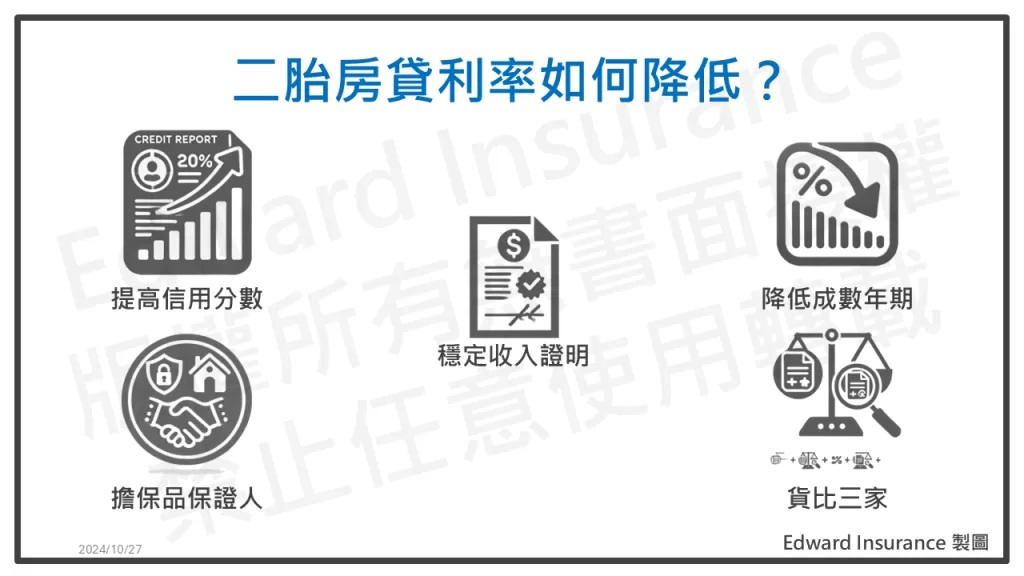

7. 二胎房貸利率,如何降低?

在申請二胎房貸時,借款人往往關心如何減少利率負擔。

畢竟,二胎房貸利率比一胎房貸高。

長期下來,利息支出會影響整體還款壓力。

7-1. 提升信用評分

信用評分是決定利率的關鍵因素之一。

借款人應該貸款機構建立長期關係,且維持良好的信用紀錄。

確保按時繳納信用卡帳單、貸款等,避免任何逾期還款的情況。

如果信用評分提升,貸款機構會認為風險較低,因此提供更優惠的利率。

7-2. 提供穩定收入證明

貸款機構在評估利率時,會根據借款人的收入穩定性來判斷風險。

提供穩定的收入證明,可以增加申貸成功率,同時有助於爭取較低的利率。

例如:長期穩定薪資轉帳紀錄,或有利的稅務證明,

7-3. 降低貸款成數,或縮短貸款年限

貸款成數越高、年期越長,風險也越大,利率相應會較高。

借款人可選較低的貸款成數,降低貸款額度,縮短年期。

這樣銀行或融資機構,會更願意提供較低的二胎房貸利率。

因為風險相對較小。

7-4. 提供擔保品或找保證人

若能提供額外的擔保品,能夠有效降低貸款機構的風險評估。

借款人進而獲得較低的利率優惠。

例如:提供額外車輛或其他不動產,或找有財力的保證人擔保,

7-5. 比較不同貸款平台

借款人應該多比較銀行、融資公司和民間貸款機構的利率方案。

不同的貸款機構,會有不同的利率標準。

找到符合自身條件的最優方案,才能有效降低利息負擔。

8. 怎麼減少二胎房貸的總利息?

降低二胎房貸的總繳利息,是許多借款人關心的重點。

因為利息支出的大小會直接影響到還款的壓力。

雖然二胎房貸利率通常會比一胎房貸高。

但透過一些方法和策略,仍然可以有效降低總繳利息。

8-1. 選擇較低的利率方案

比較不同貸款機構

不同銀行、融資公司和民間貸款機構提供的二胎房貸利率差異可能很大。

借款人在申請前應該多方比較,選擇利率最低的貸款方案。

選擇浮動利率

若在利率走低的市場情況下。

選擇機動利率,可以讓借款人在未來享受到較低的利率。

有助於減少總繳利息。

8-2. 縮短貸款期限

縮短還款年限

貸款年限越短,利息支出也會越少。

儘管縮短年限會增加每月還款壓力,但總體利息會大幅減少。

| 年數 | 期數 | 本息均攤 | 本金均攤 |

| 2 | 24 | 705,019 | 677,083 |

| 10 | 120 | 3,958,644 | 3,277,083 |

避免寬限期

寬限期,可以減輕短期壓力。

但只還利息的方式,會導致未來的總利息增加。

因此,如果可以,避免選擇只還利息的寬限期方案。

| 無寬限期 | 有寬限期 | |

| 本息均攤 | 3,958,644 | 4,367,482 |

| 本金均攤 | 3,277,083 | 3,927,083 |

8-3. 提前還款

如有餘力,提早還款可以有效減少利息支出。

提前還清部分或全部貸款,可以避免後期利息的累積。

尤其在本金均攤還款模式下,提前還款效果更為顯著。

| 有寬限期 | 無提早還款 | 第60期提早還100萬 |

| 本息均攤 | 4,367,482 | 4,002,298 |

| 本金均攤 | 3,927,083 | 3,596,667 |

9. 申請二胎房貸,要注意哪些利率陷阱?

申請二胎房貸是靈活的資金周轉方式。

不過,其中隱含的二胎房貸利率陷阱,卻可能讓借款人陷入無法預期的還款壓力。

為了避免這些風險,借款人在申請前必須深入了解,並警惕以下幾個常見的陷阱。

9-1. 利率過高的貸款方案

隱藏的高利率

有些貸款機構,會以低利率,吸引借款人。

但實際上,是將年利率,轉用月利率或日利率,呈現給申請人。

不少借款人等到還錢時,才發現真實年利率超高。

借款人應仔細閱讀合約中的所有條款,並詢問總繳利息,以了解真實成本。

浮動利率的風險

如果選擇的是浮動利率,在市場利率上升的環境。

可能導致每月還款金額增加,進而造成不必要的財務壓力。

因此,對於無法承受還款變動的借款人,機動利率可能會成為一個陷阱。

9-2. 暫時免還本

只還利息的代價

寬限期,允許借款人在初期,只償還利息而不還本金。

這看似減輕了短期壓力。

但其實會使總繳利息增加。

借款人應避免長期使用這種方式,否則會面臨更高的還款總額。

寬限期結束後的壓力

當寬限期結束時,借款人將面對急劇增加的還款壓力。

因為需要開始償還本金和利息。

如果提前沒有做好財務規劃,這種結構性的變動,可能會導致財務困難。

9-3. 手續費與額外成本

高額手續費

某些民間貸款機構,會收取高額的手續費。

這會大幅提高實際的借貸成本。

這些費用可能會隱藏在合約的細節中。

借款人應在申請前,仔細確認所有額外費用。

罰款條款

提早還款或逾期付款,可能會產生高額罰款。

這些罰款條款,可能在簽約時,沒有被充分告知。

確保對這些罰款有清晰的了解,避免不必要的額外開支。

9-4. 選擇不合法的貸款管道

高利貸風險

根據法律規定,民間貸款利率上限,不得超過16%。

但某些民間貸款機構,可能會以違法的方式,提供超過此限的利率。

借款人應警惕不合法的高利貸,選擇受政府監管的正規貸款機構進行交易。

當舖型二胎房貸

當舖機構利率極高,年利率可達到30%。

使得借款人面臨嚴重的還款壓力。

這類機構應慎重考慮,減少長期使用這類高利率方案。

延伸閱讀:房屋二胎詐騙手法曝光!如何安全辦理二胎房貸,遠離地面師?

10. 二胎房貸利率有哪些風險?

申請二胎房貸,看似是一個快速取得資金的好選擇。

但其中隱藏著多種風險。

如果借款人在不了解全貌的情況下貿然行動,可能會陷入財務困境。

下面是二胎房貸的幾個主要風險。

10-1. 利率波動風險

機動利率的上升

若選機動利率,還款金額會隨市場利率的變動而上升。

在大環境利率上升時,每月還款金額,可能會大幅增加。

進而導致更高的總利息支出。

多段利率的變動

某些貸款方案可能採用多段式利率。

初期的固定利率,之後會轉為機動利率。

如果市場環境發生變化,機動利率大幅上升。

可能會給借款人帶來不可預期的還款壓力。

10-2. 高利率帶來的財務壓力

二胎房貸利率高於一胎

由於二胎房貸的風險較高,貸款機構會要求較高的利率,以彌補風險。

所以將付更多的利息,總還款金額也會比一胎房貸高出許多。

借款條件寬鬆,風險上升

某些民間貸款機構,可能會提供較高的貸款額度。

但伴隨的,卻是更高的利率和更高的財務風險。

這些高利率,會讓你在短期內看似解決資金需求。

但長期下來,可能會導致嚴重的還款壓力。

10-3. 房屋殘值降低風險

房屋價值波動

二胎房貸的額度,與房屋殘值密切相關。

如果房地產市場下跌,房屋價值難逃下降。

你可能面臨貸款額度不足的風險。

甚至出現無法清償債務的情況。

抵押權順序問題

在二胎房貸中,二胎貸款機構的債權,是次於一胎貸款機構的。

如果房屋被拍賣,二胎貸款機構,可能無法優先得到償還。

這也進一步推高了利率和貸款風險。

10-4. 還款能力不足風險

寬限期後的還款壓力

在某些貸款方案中,借款人可能享有短期的寬限期,只需償還利息。

但當寬限期結束後,還款金額將大幅增加。

這種突然增大的還款壓力,可能會使借款人無法及時償還。

收入變動風險

若借款人在貸款期內,收入出現變動。

可能會無法負擔高額的月還款。

進而造成違約,影響信用評分。

甚至,還面臨資產被處分的風險。

延伸閱讀:二胎房貸風險揭露!二胎房貸優缺點與避險策略,讓你安心貸款

二胎房貸縣市分析系列:

11. 結語

二胎房貸利率,是急需大額資金周轉的人,必須了解的貸款成本。

由於二胎房貸額度高、年期長、相對容易申請,所以很方便。

同時,二胎房貸利率高低,是日後還款壓力的來源之一。

二胎房貸利率高低,取決於申請平台、申請人條件、貸款條件、貸款方案。

通常,銀行是優先考慮的,目前有9家推出二胎房貸。

其次是融資公司,以上市大型的公司為先。

最後是其他民間貸款,要審選業者與金主。

申請人擔保品是新房、屋況好、地段好。

收入穩定、信用紀錄好,過去有借有還。

申貸時,需求額度相對低、年期較短。

這些情況,二胎房貸利率,比較可能獲得低利率的方案。

另外,方案利率,機動利率較低,是現今主流,不過未來要看市場變化。

固定利率,通常較高,但較容易預測。

還款方式,本金攤還、提早還本金,可以減少總繳利息。

不過,本息均攤,容易做預算規劃,所以最常見。

寬限期,可以增加周轉彈性,但也會增加總利息。

最重要的事,簽約前,最好先自行試算。

然後,搭配未來的財務規劃,來確定能夠負擔。

這樣才能用好二胎房貸,改善生活,不會過度借貸。

有興趣的人,歡迎與我聊一聊。

最後更新日期 2025-05-30 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08