壽險是什麼?

壽險,是在一家之主,太早死掉時,用來保障家人生活的工具。

在這時,保險公司,會給受益人,一筆死亡保險金。

這筆錢,用來解決家人,未來面臨的經濟問題。

像是,高額房貸債務、子女大學學費、家人生活費用。

有錢人,更需要規劃壽險,做資產傳承。

讓後代順利和氣的接手財富,確保富過三代。

所以,多數家庭,需要人壽保險,保障早逝風險。

1. 壽險是什麼?

壽險,主要有三種功能。

- 保障

- 理財

- 傳承

其中,核心功能,是保障。

理財與傳承,偏向附加功能。

1-1. 為什麼要買壽險?

在一家之主早逝時,保障家人生活。

從人身風險來說,有4種風險。

早逝風險,是壽險主要處裡的問題。

早逝風險,是說人在肩上還有經濟責任時,就不幸離世。

然後,遺留下龐大的財務需求沒有解決。

像是,剛買新房的年經爸爸,肩上還有上千萬的房貸。

這時,老婆又剛生一個小寶寶。

那麼,這位年經爸爸,身上有的經濟責任,就是房貸與小孩養育費。

若是這個爸爸長久過勞,不幸突然猝死。

就會留下上千萬的潛在負債給老婆。

所以,需要保險來保障妻小生活。

因此,壽險是用來解決早逝風險的工具。

1-2. 人壽保險,有哪些關係人與用途?

保險商品,分成人身保險,與財產保險。

1-2-1. 壽險,購買時,注意要保人、被保人、死亡受益人是誰

人身保險,又分成4種。

- 人壽保險

- 傷害保險

- 健康保險

- 年金保險

這篇內容,我們只聊人壽保險。

並且,每一張人身保險,會有4種角色。

- 要保人,就是負責付錢的人,也是保單的主人。

- 被保人,是有風險要移轉的人。

- 受益人,是可以拿保險金,領錢的人。

- 保險人,提供保障,也就是保險公司。

然而,在買壽險時,保戶要注意,誰是要保人、被保人、死亡受益人。

因為壽險是領死亡保險金,這三者之間,不會是同一人。

尤其,被保險人,與死亡受益人,一定是不同的。

這可能會衍生出各種潛在風險,例如:道德風險,或稅務風險等。

1 保險分為財產保險及人身保險。

2 財產保險,包括火災保險、海上保險、陸空保險、責任保險、保證保險及經主管機關核准之其他保險。

3 人身保險,包括人壽保險、健康保險、傷害保險及年金保險。

本法所稱要保人,指對保險標的具有保險利益,向保險人申請訂立保險契約,並負有交付保險費義務之人。

本法所稱被保險人,指於保險事故發生時,遭受損害,享有賠償請求權之人;要保人亦得為被保險人。

本法所稱受益人,指被保險人或要保人約定享有賠償請求權之人,要保人或被保險人均得為受益人。

1-2-2. 壽險,保障家人生活

人壽保險,是當有風險的被保險人死亡時。

保險公司會給受益人一筆錢,來保障她的生活。

通常,這個受益人,就是被保險人所愛的家人。

所以,多數人可以用壽險保障早逝風險。

另外,對於高資產族,壽險用途更加多種。

像是:預留稅源、保全資產、資產傳承等。

確保離開後,後代能夠順利和氣拿到財產。

2. 壽險種類,有那些?

壽險,可分成三種類型。

- 死亡保險

- 生存保險

- 生死合險

2-1. 死亡保險,是傳統壽險的定位

死亡保險,就是被保險人死亡時。

保險公司會給一筆身故保險金。

用保障期間來區分,又分成兩種。

- 定期型壽險

- 終身型壽險

死亡保險,是壽險的本質。

壽險,還有一些其他型態。

是以死亡保險為基底,再附加其他功能。

常見有三種變形的保單。

- 壽險+利息→儲蓄險。

- 壽險+分紅→分紅保單。

- 壽險+基金→投資型保單。

2-2. 生存保險,活著才能領

生存保險,是被保險人還活者時。

保險公司,會給生存保險金。

通常是有一次給,或者定期給。

像是領社保退休金,有一次領,也有每月領。

2-3. 生死合險,死活都可領,也叫儲蓄險

生死合險,又稱養老保險。

就是結合死亡保險與生存保險。

這種功能較多,規劃時,多帶有理財性質。

也就是,俗稱的儲蓄險。

所以,儲蓄險,是壽險的一種類型。

3. 壽險理賠範圍,有那些情況?

保險公司,在3種情況下,會付保險金。

- 發生死亡

- 完全失能

- 保險滿期

3-1. 壽險被保人掛掉時,領身故保險金

被保險人,在保險期間內,死掉了,保險公司給身故保險金。

在死因方面,壽險保障自然死亡、病死、意外死。

這點是跟意外險不同。

所以,壽險保障的死因,範圍更大。

人壽保險人於被保險人在契約規定年限內死亡,或屆契約規定年限而仍生存時,依照契約負給付保險金額之責。

(依保險給付內容訂定保險範圍)

3-1-1. 幫小孩買壽險,未滿15歲前死亡,改給喪葬費用

另外,有兩點要注意。

首先、如果替小孩買壽險。

在未滿15歲時死亡,保險公司,不會給身故保險金。

而是改給喪葬費用保險金,目前最高是69萬。

如果爸媽要規劃新生兒保險,要留意這一點。

這是要避免道德風險。

也就是,大人缺錢,幫小孩買壽險,再把小孩給做掉。

吃定小孩比較單純,且沒有能力預防或處理。

所以,未滿15歲的小孩,壽險,不會給死亡保險金。

1 以未滿十五歲之未成年人為被保險人訂立之人壽保險契約,除喪葬費用之給付外,其餘死亡給付之約定於被保險人滿十五歲時始生效力。

2 前項喪葬費用之保險金額,不得超過遺產及贈與稅法第十七條有關遺產稅喪葬費扣除額之一半。

3 前二項於其他法律另有規定者,從其規定。

(1090522 修正)

一、為兼顧人性尊嚴並防範道德風險,以限額給付提供未滿十五歲被保險人身故所需之喪葬費用,爰將第一項第一句後之內容修正為「除喪葬費用之給付外,其餘死亡給付之約定於被保險人滿十五歲時始生效力。」

二、上項新增喪葬費用之保險金額,經參酌保險法第一百零七條之一規定,爰將第二項內容修正為「前項喪葬費用之保險金額,不得超過遺產及贈與稅法第十七條有關遺產稅喪葬費扣除額之一半。」

人壽保險單示範條款-第12條(身故保險金或喪葬費用保險金的給付)

訂立本契約時,以未滿十五足歲之未成年人為被保險人,除喪葬費用之給付外,其餘死亡給付之約定於被保險人滿十五足歲之日起發生效力;被保險人滿十五足歲前死亡者,其身故保險金變更為喪葬費用保險金。

財部部-國稅問與答-3508 得自遺產總額中扣除之喪葬費多少?

更新日期:113-01-03

喪葬費的扣除金額,不論實際發生多少金額,一律都以138萬元計算(103年1月1日至112年12月31日為123萬元),不須要附證明文件,但假如被繼承人是經常居住在國外的我國國民或是外國人,那麼只有在我國境內發生的喪葬費才可以扣除。

(遺產及贈與稅法第17條第1項第10款)

新聞資訊

1. 2023年05年01日-【人魔狠殺六至親1】2妻3子全「意外死亡」 好好先生領2千萬理賠金被鎖定

2. 2023年04月04日-金管會提醒家長可適時為家中小朋友投保保險及相關注意事項

3-1-2. 壽險有三種情況,保險公司不給保險金

其次,是除外事項。

在以下三種情況中,保險公司,不會給身故保險金。

第一種、繳保費的要保人,故意把有風險的被保險人弄死

這種是詐領高額保險金的一種常見類型。

像是子女欠賭債,幫父母買高額壽險,然後把雙親給做掉。

知名案件也不少,例如:南迴鐵路搞軌案。

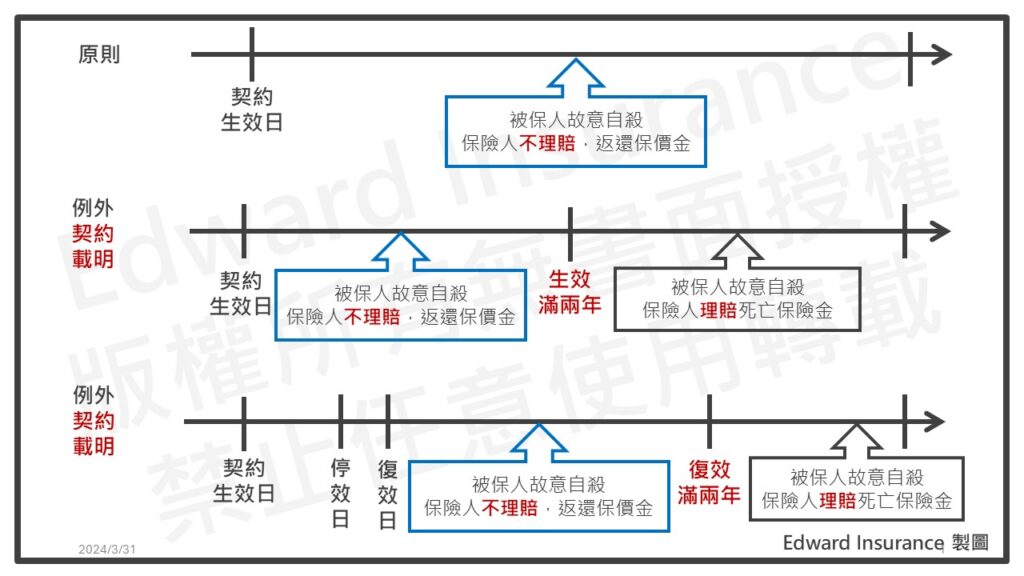

第二種,被保險人,故意自殺,或自成失能

像是有些人創業失敗,欠下巨債,這時小孩又小。

於是替自己,買高額壽險。

在投保成功後不久,自我了結。

希望用保險金,來還債,或保障小孩未來生活。

這種情況下,保險公司,不會賠保險金。

而是,返還保單價值準備金。

通常,這筆保價金會遠低於保額。

至於,已超過2年後,這時自殺,可能會賠。

一個人自殺,要想兩年以上,我覺得基本上也不是很想死。

所以,為了詐領保險金的可能性低。

第三種,被保險人,因犯罪處死,或拒捕,或越獄致死或失能

這種因自己先做了違法的事情,造成自己死亡的事件。

保險公司不賠,其實不難理解。

1 被保險人故意自殺者,保險人不負給付保險金額之責任。但應將保險之保單價值準備金返還於應得之人。

2 保險契約載有被保險人故意自殺,保險人仍應給付保險金額之條款者,其條款於訂約二年後始生效力。恢復停止效力之保險契約,其二年期限應自恢復停止效力之日起算。

3 被保險人因犯罪處死或拒捕或越獄致死者,保險人不負給付保險金額之責任。但保險費已付足二年以上者,保險人應將其保單價值準備金返還於應得之人。

人壽保險單示範條款-第16條(除外責任)

有下列情形之一者,本公司不負給付保險金的責任:

一、要保人故意致被保險人於死。

二、被保險人故意自殺或自成失能。但自契約訂立或復效之日起二年後故意自殺致死者,本公司仍負給付身故保險金或喪葬費用保險金之責任。

三、被保險人因犯罪處死或拒捕或越獄致死或失能。

前項第一款及第十七條情形致被保險人失能時,本公司按第條的約定給付失能保險金。

因第一項各款情形而免給付保險金者,本契約累積達有保單價值準備金時,依照約定給付保單價值準備金予應得之人。

新聞資訊

1. 南迴搞軌案

2. 哥哥殺害妹妹詐領保險金,分屍醃頭滅跡詐領保險金案

3. 五起離奇的保險詐欺案

4. 婦跳崖詐保3400萬 丈夫、兒子判刑定讞

5. 妻買凶自殺夫擁吻訣別 警追基地台定位揭詐保真相

6. 老公經商倒閉自殺,遺孀憂難領500萬保險金

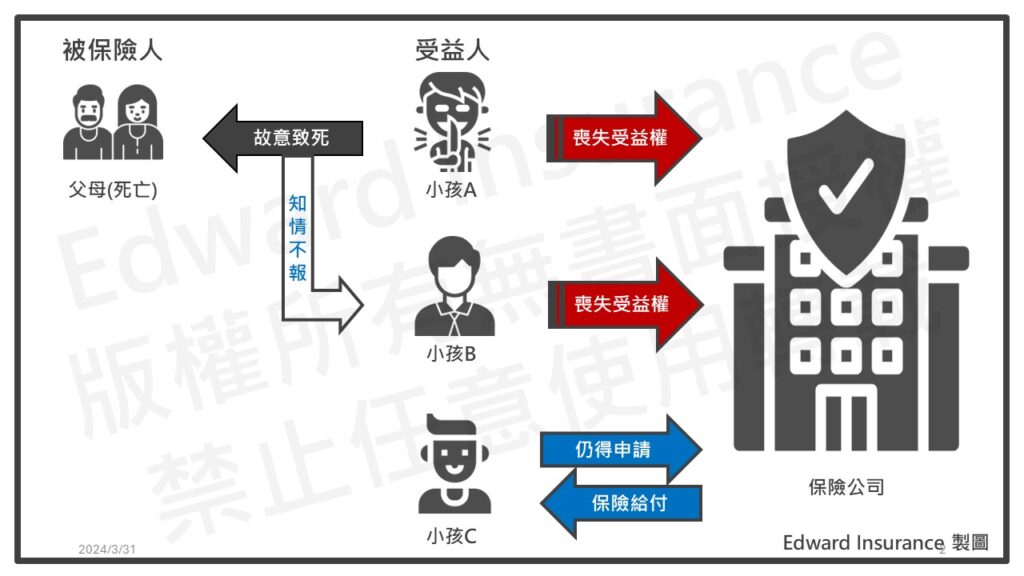

3-1-3. 壽險死亡受益人,搞死被保人,拿不到保險金

最後,如果受益人,也就是可以拿保險金的人。

為了趕快拿到保險金。

然後,故意把被保險人弄死或全殘。

這種情況,保險公司會賠錢。

但是,弄死被保險人的那一位受益人,是拿不到這筆錢的。

如果沒有其他受益人,這筆保險金,會變成被保險人遺產。

像是,爸媽年輕時,替自己買高額壽險。

死亡受益人,是三個小孩。

小孩都知道這張保單。

不幸的是,當爸媽年老時。

其中,一位小孩A,在外欠債,被黑道追債追太緊。

壞心思動到這筆保險上。

然後,製造事故,弄死爸媽。

同時,小孩B,事前就知道小孩A的計畫,但沒有說出來。

這時候,保險公司會賠錢。

不過,這位弄死父母的小孩A,和知情不說的小孩B。

這兩位,是領不到保險金的。

只有另外一位小孩C,可以領。

如果說小孩C,也過世了。

這筆保險金就會變成是爸媽的遺產。

按照民法遺產繼承順序分配。

1 受益人故意致被保險人於死或雖未致死者,喪失其受益權。

2 前項情形,如因該受益人喪失受益權,而致無受益人受領保險金額時,其保險金額作為被保險人遺產。

3 要保人故意致被保險人於死者,保險人不負給付保險金額之責。保險費付足二年以上者,保險人應將其保單價值準備金給付與應得之人,無應得之人時,應解交國庫。

人壽保險單示範條款-第17條(受益人受益權之喪失)

受益人故意致被保險人於死或雖未致死者,喪失其受益權。

前項情形,如因該受益人喪失受益權,而致無受益人受領保險金額時,其保險金額作為被保險人遺產。如有其他受益人者,喪失受益權之受益人原應得之部份,按其他受益人原約定比例分歸其他受益人。

新聞資訊

1. 殺妻喪失受益權 保險金不算遺產?

3-1-4. 死亡保險金,有指定受益人,可以不用交遺產稅與所得稅

有錢人可用壽險,作資產傳承,與節稅規劃。

像是,公司股東的股權,大地主或包租公的房地產、中小企業主或開業醫師的大量現金。

主要用壽險的身故保險金。

在有指定受益人時,不用交所得稅和遺產稅。

不過,這是在「事前妥善規劃」下的最佳結果。

如果以刻意逃漏稅來規劃,可能會被國稅局實質課稅。

這樣,反而事後還要補交稅。

保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。

左列各款不計入遺產總額:

…

九、約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金。

…

1 下列各種所得,免納所得稅:

…

七、人身保險、勞工保險及軍、公、教保險之保險給付。

…

1 個人之基本所得額,為依所得稅法規定計算之綜合所得淨額,加計下列各款金額後之合計數:

…

二、本條例施行後所訂立受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付。但死亡給付每一申報戶全年合計數在新臺幣三千萬元以下部分,免予計入。

…

一、依據保險業招攬及核保理賠辦法第六條第一項第七款規定辦理。

二、人身保險業應於包含人壽保險或年金保險成分在內之保險商品銷售文件中,以明顯字體加註「人壽保險之死亡給付及年金保險之確定年金給付於被保險人死亡後給付於指定受益人者,依保險法第一百十二條規定不得作為被保險人之遺產,惟如涉有規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理」之警語。

三、人身保險業於銷售前點保險商品時,應將銷售文件交付要保人使其知悉警語內容;如擬於銷售文件列示與稅負優惠之相關文字者,僅得記載遺產及贈與稅法、所得稅法或保險法等相關規定之條文內容,且須並列前點之警語。

四、本令自中華民國一百零二年七月一日生效。

台財稅字第10900520520號-檢送重新檢討之「實務上死亡人壽保險金依實質課稅原則核課遺產稅案例及參考特徵」乙份,有關被繼承人生前投保人壽保險案件,其死亡給付所涉遺產稅事宜,請參酌上開案例參考特徵辦理,請查照。

說明:

一、依據107年12月20日立法院第9屆第6會期財政委員會第16次全體委員會議江委員永昌質詢事項辦理。

二、本案經洽據金融監督管理委員會109年2月4日金管保壽字第1090410128號函意見,重新檢討本部102年1月18日台財稅字第10200501712號函附例示案例及其可能依實質課稅原則核課遺產稅之參考特徵如主旨,請於貴局網站登載並加強宣導。

三、貴局依實質課稅原則認定死亡人壽保險金所涉遺產稅徵免事宜時,應依稅捐稽徵法第12條之1(同納稅者權利保護法第7條)規定審慎辦理。

附註:

實務上死亡人壽保險金依實質課稅原則核課遺產稅案例及其參考特徵

3-2. 壽險被保人全殘時,領完全失能保險金

被保險人,在保險期間內失能,到完全失能等級。

保險公司,給完全失能保險金。

3-2-1. 完全失能,有明確的醫學標準

這裡的完全失能等級,俗稱全殘,是有明確定義的。

在保單條款中找到完全失能等級的內容。

人壽保險單示範條款-附表○(完全失能等級適用)

一、雙目均失明者。(註 1)

二、兩上肢腕關節缺失者或兩下肢足踝關節缺失者。

三、一上肢腕關節及一下肢足踝關節缺失者。

四、一目失明及一上肢腕關節缺失者或一目失明及一下肢足踝關節缺失者 。

五、永久喪失咀嚼(註 2)或言語(註 3)之機能者。

六、四肢機能永久完全喪失者。(註 4)

七、中樞神經系統機能遺存極度障害或胸、腹部臟器機能遺存極度障害, 終身不能從事任何工作,經常需醫療護理或專人周密照護者。(註 5 )

註:

1.失明的認定

(1) 視力的測定,依據萬國式視力表,兩眼個別依矯正視力測定之。

(2) 失明係指視力永久在萬國式視力表零點零二以下而言。

(3) 以自傷害之日起經過六個月的治療為判定原則,但眼球摘出等明顯 無法復原之情況,不在此限。

2.喪失咀嚼之機能係指因器質障害或機能障害,以致不能作咀嚼運動,除 流質食物外,不能攝取者。

3.喪失言語之機能係指後列構成語言之口唇音、齒舌音、口蓋音、喉頭音 等之四種語音機能中,有三種以上不能構音者。

4.所謂機能永久完全喪失係指經六個月以後其機能仍完全喪失者。

5.因重度神經障害,為維持生命必要之日常生活活動,全須他人扶助者。

3-2-2. 壽險完全失能保障,優於意外險一級失能

完全失能等級,共有七大項。

與傷害保險的失能等級表相比。

其中有六項相同,有一項不同。

不同之處,在第四項。

- 一目失明,同時一上肢腕關節缺失者。

- 一目失明,同時一下肢足踝關節缺失者。

這一項,壽險保障比較好,保險金是給100%。

若是意外險,或失能險,只給90%。

| 壽險-失能 | 給付比例 | 傷害險-失能 | 失能等級 | 給付比例-單獨 | 給付比例-合計 |

| 一、雙目均失明者。(註 1) | 100℅ | 2-1-1. 雙目均失明者。 | 1 | 100℅ | 100℅ |

| 二、兩上肢腕關節缺失者;或兩下肢足踝關節缺失者。 | 100℅ | 8-1-1. 兩上肢腕關節缺失者。 | 1 | 100℅ | 100℅ |

| 9-1-1. 兩下肢足踝關節缺失者。 | 1 | 100℅ | 100℅ | ||

| 三、一上肢腕關節及一下肢足踝關節缺失者。 | 100℅ | 8-1-3. 一上肢腕關節缺失者。 | 6 | 50℅ | 100℅ =Min(100℅, 50℅+50℅) |

| 9-1-3. 一下肢足踝關節缺失者。 | 6 | 50℅ | |||

| 四、一目失明及一上肢腕關節缺失者;或一目失明及一下肢足踝關節缺失者。 | 100℅ | 8-1-3. 一上肢腕關節缺失者。 | 6 | 50℅ | 90℅ =Min(100℅, 50℅+40℅) |

| 9-1-3. 一下肢足踝關節缺失者。 | 6 | 50℅ | |||

| 2-1-6 一目失明者。 | 7 | 40℅ | |||

| 五、永久喪失咀嚼(註 2)或言語(註 3)之機能者。 | 100℅ | 5-1-1. 永久喪失咀嚼、吞嚥或言語之機能者。 | 1 | 100℅ | 100℅ |

| 六、四肢機能永久完全喪失者。(註 4) | 100℅ | 8-3-1. 兩上肢肩、肘及腕關節均永久喪失機能者。 | 2 | 90% | 100℅ =Min(100℅, 90℅+90℅) |

| 9-4-1. 兩下肢髖、膝及足踝關節均永久喪失機能者。 | 2 | 90% | |||

| 七、中樞神經系統機能遺存極度障害,或胸、腹部臟器機能遺存極度障害,終身不能從事任何工作,經常需醫療護理或專人周密照護者。(註5) | 100℅ | 1-1-1. 中樞神經系統機能遺存極度障害,包括植物人狀態或氣切呼吸器輔助,終身無工作能力,為維持生命必要之日常生活活動,全須他人扶助,經常需醫療護理或專人周密照護者。 | 1 | 100℅ | 100℅ |

| 6-1-1. 胸腹部臟器機能遺存極度障害,終身不能從事任何工作,經常需要醫療護理或專人周密照護者。 | 1 | 100℅ | 100℅ |

傷害保險單示範條款-第5條(失能保險金的給付)

…

2 被保險人因同一意外傷害事故致成附表所列二項以上失能程度時,本公司給付各該項失能保險金之和,最高以保險金額為限。但不同失能項目屬於同一手或同一足時,僅給付一項失能保險金;若失能項目所屬失能等級不同時,給付較嚴重項目的失能保險金。

…

3-3. 壽險被保人活夠久,領滿期保險金

這種出現在終身型壽險。

滿期保險金,是活到特定年齡或年期後,才可以領到。

壽險年齡限制,一般是活到99歲之後,會遇到滿期。

這種又叫做祝壽保險金,實務上,很難領到。

因為台灣目前平均壽命大約80歲左右。

也就是,多數保戶,沒那個命。

4. 結論

壽險最大用處,是保障早逝風險。

用身故保險金,確保家人生活。

壽險,是人身保險的一種。

購買壽險時,要留意保單相關人物的關係。

像是,要保人、被保人、受益人。

才會減少後續不必要的麻煩。

壽險,主要以死亡保險為主。

另外,再加上其他附加功能。

就會變成儲蓄險、分紅保單、投資型保單。

壽險理賠範圍,有3種情況下可以領保險金。

身故時、全殘時、滿期時。

首先、壽險,被保人死亡時,領身故保險金。

但是,對未滿15歲的小朋友,身故改給喪葬費用保險金

保險公司,有三種情況,不給保險金。

要保人,幹掉被保人。

被保人,投保或復效後2年內自殺。

或者,自己犯法,導致死亡。

另外,如果身故受益人,幹掉被保人,自己是拿不到保險金。

其次、被保人全殘時,領完全失能保險金。

完全失能,有明確的醫學標準。

以完全失能來說,壽險保障優於意外險。

最後、被保人高壽活夠久,領滿期保險金。

總之,壽險,在被保人死亡後,可保障的家人生活。

最後更新日期 2024-09-14 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08