小額借款,是一種靈活快速的資金解決方案。

專為應對短期、低額度的財務需求而設計。

無論是緊急醫療、生活周轉還是突發支出。

透過簡便流程,與多樣選擇,能在最短時間內,取得所需資金。

同時,滿足不同族群的需求。

但須留意利息、費用、個資等申辦風險。

1. 小額借款是什麼?

小額借款是一種高靈活性、低金額的貸款解決方案。

專為解決短期資金需求而設計。

它具有申請簡便、放款迅速的特點。

常被用於緊急財務情境中。

例如:醫療費用、家居修繕或短期生活支出。

1-1. 小額借款的特徵

額度30萬內

小額借款的金額,通常介於數千元至30萬元之間。

依不同借款需求與方案而定。

適合支付短期日常周轉開銷。

靈活運用

小額借款,涵蓋信用貸款、機車借款及保單借款等多種形式。

滿足不同財務背景的需求。

流程簡單

相較於傳統貸款,小額借款無需準備繁瑣的文件。

申請步驟簡化,放款速度通常在1-3天內完成。

1-2. 為什麼越來越多人選擇小額借款?

隨著經濟壓力增大,或突發性支出的發生。

小額借款因便利性和快速性,逐漸成為主流貸款選擇之一。

快速應急

與銀行貸款需要長時間審核不同。

小額借款,提供即時資金援助。

尤其適合急需解決醫療費用,或支付突發賬單時。

門檻低

小額借款,適合沒有穩定收入證明,或擔保品的借款人。

例如:自由業者、新鮮人、自營商。

若是選擇民間小額借款,不查聯徵,還接受銀行信用瑕疵者。

也不會像銀行無擔保貸款,受到DBR22倍的額度限制。

多元選擇

無論是銀行信用貸款、P2P借款,還是融資公司手機借款。

都能靈活滿足不同層次的資金需求。

1-3. 小額借款適合哪些情境需求?

短期急需資金

適用於醫療急用、修繕費用、子女學費等突發開銷。

例如,一場突如其來的車禍意外,可能需要快速申請3-5萬元的小額借款。

無法提供高價擔保品

小額借款,適合沒有不動產,或其他高價資產,作擔保的借款人。

例如,初入社會的年輕人或學生族群。

簡易借款需求

有些人僅需要一筆小額資金,以解決短期問題。

不願承擔長期貸款的壓力,例如刷卡帳單的周轉金。

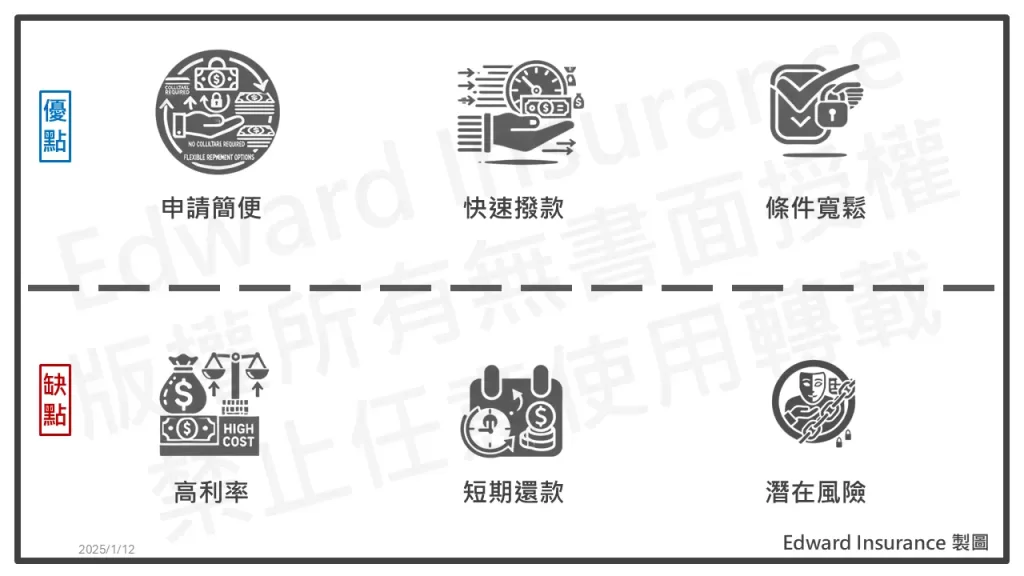

2. 小額借款有哪些優缺點?

小額借款作為短期資金解決方案。

有著快速、靈活的特點,但也伴隨著較高的風險與成本。

2-1. 小額借款優點:速度快、門檻低

申請簡便

小額借款手續簡單。

通常無需提供繁瑣的收入證明或擔保品。

特別適合,收入不穩定,或沒有資產的借款人。

舉例:手機借款、機車借款等形式,申請流程大幅簡化。

快速撥款

小額借款的審核流程非常迅速。

部分管道,甚至能實現24小時內放款,解決燃眉之急。

適用場景:緊急醫療費用、修繕費用等。

條件寬鬆

即使是信用分數較低、有信用瑕疵,或無薪轉記錄的人。

也可能通過小額借款審核。

例如,當舖借款和融資公司小額貸款,提供了更大的審核彈性。

2-2. 小額借款的劣勢:利率高、風險較大

高利率

小額借款的年利率,可能高達16%-30%,甚至超過法定上限。

尤其是當舖和部分民間借貸。

長期來看,利息負擔較重。

在借款前,建議使用貸款試算工具計算月付金。

確保還款金額,不超過個人收入可負擔範圍。

短期還款

小額借款,還款期限通常較短,多在數月到3年內,易有還款壓力。

相同金額下,還款期短,月付金必然較高,每月金流彈性就小。

例如,一筆5萬元的小額借款,若在12個月內還清。

月付金,可能高達數千元。

潛在風險

部分非法機構,可能以條件寬鬆為誘餌。

實際隱含違法高利貸、收費花招,甚至暴力催收風險。

如遇到需要抵押身分證件,或先繳高額手續費的情況,務必提高警惕。

2-3. 如何根據需求平衡優缺點?

確定需求

評估資金使用的緊迫性與規模。

如果是小額短期需求,可考慮快速撥款的合法管道,如融資公司或當舖。

檢視還款能力

根據自身收入和支出,計算還款能力。

不可因金額小又好借,忽略了高利率,不久借,導致財務壓力。

選擇合法機構

確認貸款機構,是否具有合法營業執照。

並對比利率與條件,避免掉入非法機構的陷阱。

小額借款雖然能快速解決資金需求。

但需要你謹慎選擇並妥善規劃還款計畫。

以確保不對未來財務狀況造成負面影響。

3. 小額借款有那些管道?

3-1. 小額借款管道對比表

| 管道 | 利率範圍 | 審核條件 | 放款速度 | 優勢 | 劣勢 |

| 銀行小額借款 | 2.5%-16% | 收入證明、良好信用記錄 | 7-14天 | 利率低、安全性高、還款期限長 | 審核嚴格、速度慢 |

| 融資公司 | 7%-16% | 寬鬆(無薪轉、信用瑕疵可申請) | 1-3天 | 申請簡單、快速撥款、多元化方案 | 利率高、部分業者潛在風險 |

| 代書借款 | 12%-30% | 無需抵押品 | 1-3天 | 手續簡便、無資產也可借款、在地化 | 高手續費、潛在法律風險、高利率 |

| 借錢網或小額借款APP | 15%-30% | 少量資料(部分無需信用審核) | 數小時到2天 | 操作便捷、快速審核、業者很多 | 素質不一、透明度低、成本高 |

| 當舖借款 | 高達30% | 需質押物(機車、黃金等) | 當天-3天 | 審核快速、彈性高 | 高利率、質押物逾期流當風險 |

| P2P借款 | 7%-16% | 雙方協商條件 | 1-3天 | 條件靈活、多元選擇 | 利率較高、隱私風險 |

3-2. 銀行小額借款

優勢:

- 利率低:利率通常為2.5%-16%,顯著低於民間管道,總還款金額較少。

- 安全性高:受金融監管機構監督,合約清晰且沒有隱藏費用。

- 長還款期:貸款期限可達數年,月付金壓力較小。

劣勢:

- 審核嚴格:需要提供完整的收入證明、聯徵紀錄和穩定工作證明,對於信用瑕疵者不友善。

- 放款速度慢:從申請到放款通常需7-14天,較不適合緊急資金需求。

適合人群:

- 信用良好、有穩定收入的人士,適合需要低成本貸款並能接受較長審核時間的借款人。

新聞資訊

- 2024年08月08日-借錢免財力證明!金管會擬准銀行試辦「另類資訊」核貸

- 2024年09月17日-無財力證明的信用小白也可向銀行借錢了!玉山銀9/2起首家試辦

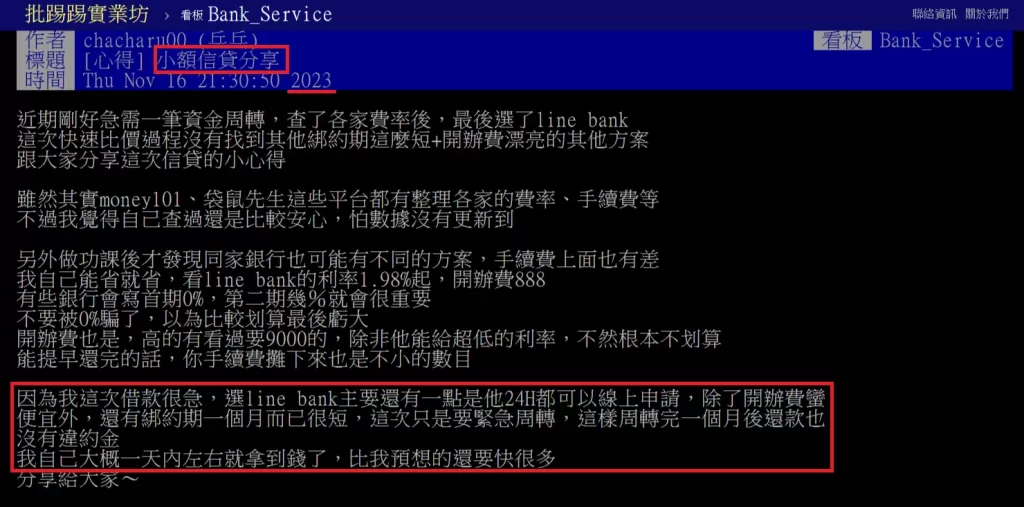

PTT網友分享,銀行小額信用借款,可以24小時線上申請,一天取得資金。

短評:估計這位網友條件不錯,加上時機點遇到好方案。

3-3. 融資公司小額借款

優勢:

- 審核寬鬆:通常接受無薪轉、信用瑕疵者的申請,甚至不會查聯徵。

- 快速撥款:最快可在1-3天內完成放款,解決急需資金的問題。

- 多元化方案:可根據需求選擇信用貸款、擔保貸款等多種方式。

劣勢:

- 利率較高:年利率多在7%-16%之間,適合短期借款需求。

- 潛在風險:部分代辦業者可能收取高額手續費,或設定不合理條款。

適合人群:

- 有急用資金需求,或因信用瑕疵無法通過銀行審核的借款人。

3-4. 民間代書借款

優勢:

- 手續簡便:申請流程簡化,無需提供太多資料即可借款。

- 無抵押品限制:即使沒有資產,也能申請代書借款。

- 在地方便:民間業者多,容易找到申請人在地業者

劣勢:

- 高手續費:手續費通常高達5%-15%,實際到手金額低於申請金額。

- 法律風險:若選擇非法代書,可能遭遇隱藏條款、高利率或暴力催收。

- 利率高:年利率達12%-30%,甚至少數是違法高利貸

適合人群:

- 無法通過其他管道,但有急需資金需求者,但需謹慎選擇合法的代書服務。

3-5. 借錢網或小額借款APP

優勢:

- 操作便捷:通過手機即可完成申請和審核,使用體驗友好。

- 快速審核:有些金主可能數小時內,完成審核與放款。

- 業者很多:地區放款者業選擇多,屬民間私人金主借貸。

劣勢:

- 素質難辨:有些平台僅供廣告空間,不保證廣告內容,因對業者合法性難以驗證,須自負詐騙或暴力討債的風險。

- 透明度低:如隱藏手續費、不明條款,可能讓借款人陷入不利局面。

- 成本較高:年利率達16%-36%,無法排除違法高利貸,或高額手續費。

適合人群:

- 信用不良急需資金、熟悉數位操作,對業者合法性有判斷能力的借款人。

3-6. 當舖小額借款

優勢:

- 審核快速:提供質押品,無需查聯徵或財務證明,放款速度最快可當天完成。

- 彈性高:按質押物價值靈活決定貸款金額,還款方式靈活(隨借隨還)。

劣勢:

- 高利率:根據當舖業法規定,年利率最高30%,費用壓力較大。

- 風險高:質押物若逾期未贖回,可能被當舖處理流當。

適合人群:

- 擁有高價值物品(如黃金、機車、汽車)且急需短期周轉資金者。

3-7. P2P小額借款

優勢:

- 靈活性高:借款金額與期限可根據雙方需求協調,條件更具彈性。

- 多元化選擇:透過網路媒合,借貸條件不受傳統機構限制。

劣勢:

- 利率較高:通常高於銀行,與融資公司接近,甚至更高。

- 隱私風險:部分平台可能存取過多個人資料,有資訊外洩的可能。

適合人群:

- 願意承擔較高風險,並尋求快速資金解決方案的借款人。

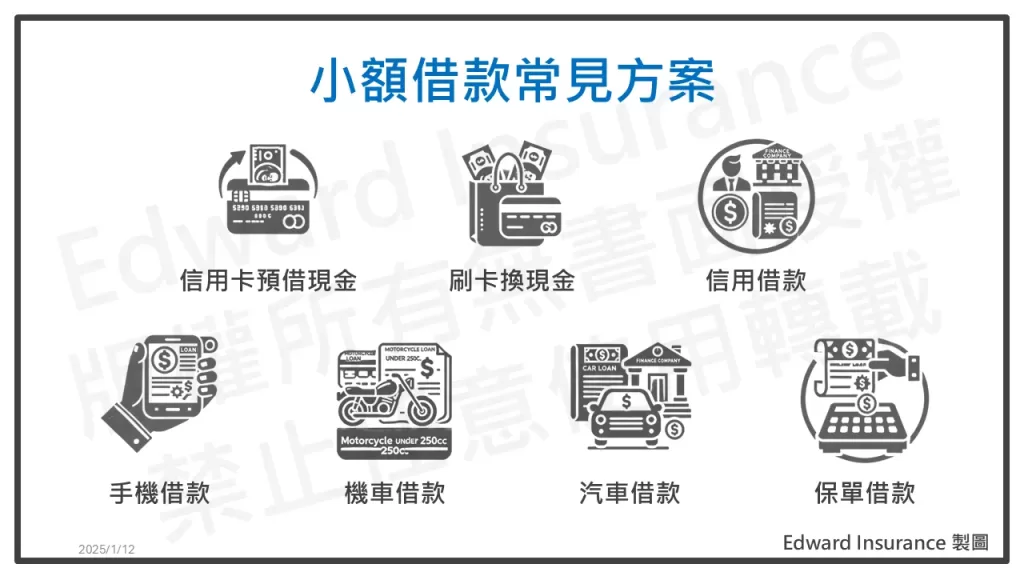

4. 常見的小額借款方案有哪些?

4-1. 小額借款方案分析表

| 方案 | 擔保品 | 額度 | 年利率 | 適合對象 | 優點 | 注意事項 |

| 信用卡預借現金 | 無 | 信用卡額度30%-100% | 15% | 信用卡持有人 | 快速取得現金,銀行合法管道 | 高循環利息,需按時還款 |

| 刷卡換現金 | 無 | 信用卡額度內 | 手續費10% | 短期急需小額資金者 | 手續簡便,合法管道可保保障 | 避免非法商家及高額費用 |

| 小額信用借款 | 無 | 3萬-30萬 | 10%-20% | 有工作收入者 | 無擔保品,額度適中 | 需收入證明,無同業呆帳 |

| 手機小額借款 | 智慧型手機 | 1萬-6萬 | 約15%-16% | 手機持有人,無聯徵查詢需求者 | 無需聯徵,流程簡單快捷 | 手機價值影響貸款額度 |

| 機車小額借款 | 機車 | 5萬-20萬 | 12%-15% | 名下有機車者 | 機車普及,抵押物易取得 | 車主需與借款人為同一人 |

| 汽車小額借款 | 汽車 | 車價80%-130% | 6%-15% | 名下有汽車,且須10萬以上 | 額度高、多免留車 | 需提供車輛所有權證明,有老車方案 |

| 保單借款 | 保單價值準備金 | 保單現金價值70%-90% | 5%-6% | 保單持有人,需有效保單 | 利率低,貸款靈活 | 保單繳費需滿一年以上 |

4-2. 信用卡預借現金

信用卡預借現金是最快速的小額借款之一,但應謹慎管理。

- 利率範圍:當期未全繳清,年利率最高15%,部分銀行可能提供更低利率的優惠活動。

- 還款方式:以每月最低還款額計算,若無法全額償還,會產生循環利息。

- 適合對象:信用卡卡友,短期急需小額資金且具還款能力者。

4-3. 刷卡換現金

刷卡換現金是一種將信用卡額度轉化為現金的方式。

先到業者指定商店刷卡購物,之後將商品轉賣換現金業者。

- 透過優質業者:高評價的業者,操作透明,保障用戶權益。

- 避免非法商家:非法換現金可能涉及詐騙或高額手續費,並影響信用記錄。

- 手續費與利率:收取固定手續費,應確認是否合理;若當期帳單未全額繳清,還有循環利息。

4-4. 小額信用借款

小額信用借款是一種無需擔保品的貸款方式。

不過審查條件,依申請管道,差異不小,銀行最嚴格、民間金主最寬鬆。

- 適用族群:有工作收入的借款人,例如受薪階層、自由職業者。

- 額度範圍:一般在3萬-30萬之間,視申請人的信用記錄和收入而定。

- 申請條件:需有收入證明、過去無呆帳紀錄,銀行可能要求一定工作年限和信用良好。

另外,郵局,沒有小額信用借款,只有保單借款、定存單借款、房貸。

4-5. 手機小額借款

手機小額借款是一種新興方式,流程簡單且便利。

- 擔保品要求:以智慧型手機作為擔保品,無需聯徵查詢,或其他的財力證明。

- 額度核定:依手機型號、價值及狀態評估貸款金額,一般不超過6萬。

- 申請流程:提供手機IMEI碼,提交身份證及其他基本資料即可快速審核。

4-6. 機車小額借款

機車小額借款是以機車作為抵押品的小額貸款方式。

- 額度範圍:依機車品牌、車齡和價值核定,一般在5萬-20萬之間。

- 利率範圍:年利率約12%-15%,部分融資公司可能提供分期免息優惠。

- 申請條件:需提供行照及身份證,車主須為借款人本人。

延伸閱讀:機車增貸,是什麼?條件、流程、利率一次講清楚!有機車,想再貸,必看

4-7. 汽車小額借款

汽車小額借款,是以汽車為抵押的借款方式。

車齡15年以上,有老車方案,靈活性高。

- 額度範圍:依車輛市值核定,通常可貸車價的80%-130%。

- 利率範圍:年利率在6%-15%之間,根據貸款機構規範。

- 申請流程:需提供行照、車輛所有權證明,多數機構提供免留車服務。

延伸閱讀:汽車增貸,2025年好過解析!幫你借新還舊,借多還少,最高350萬

4-8. 保單借款

保單借款是以有效保單的現金價值作為抵押,向保險公司或郵局小額借款。

- 適用對象:持有繳費至少滿一年且具有現金價值的壽險保單者。

- 利率範圍:年利率一般在5%-6%之間,遠低於其他小額借款方式。

- 借款靈活性:申請流程簡單,可直接通過原保單業者辦理,貸款額度約為保單現金價值的70%-90%。

延伸閱讀:急用錢…有什麼方法可以馬上借到錢?13種快速借錢方法,合法安穩!

5. 小額借款利率與月付金如何計算?

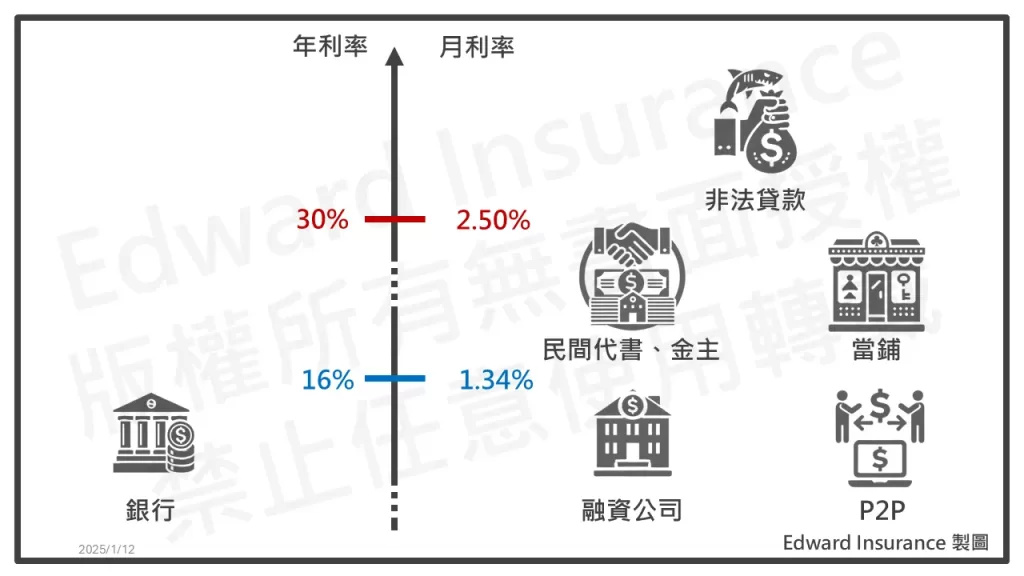

5-1. 小額借款利率合法上限

| 管道平台 | 年利率合法上限 | 月利率合法上限 | 日利率合法上限 |

| 銀行、融資公司 | 16% | 1.33% | 0.04% |

| 當鋪 | 30% | 2.50% | 0.08% |

約定利率,超過週年百分之十六者,超過部分之約定,無效。

1 當舖業應於營業場所之明顯處,將下列事項揭示:

一、許可證。

二、負責人或營業人員之姓名。

三、以年率為準之利率。

四、利息計算方式。

五、營業時間。

2 前項第三款之年率,最高不得超過百分之三十。

5-2. 小額借款還款方式

- 本息均攤:最常見,每月還款額固定,包含本金與利息,銀行、融資公司較常使用。

- 本金均攤:月還款額會遞減,一開始最高,之後隨本金減少而下降,因較易計算,民間代書、當鋪常用。

- 還息不還本:也就是寬限期,每月可只還利息;若隨時可還本,多結合本金均攤,當鋪、民間常用;若之後定期還本,多結合本息均攤,銀行常用。

5-3. 小額借款月付金試算

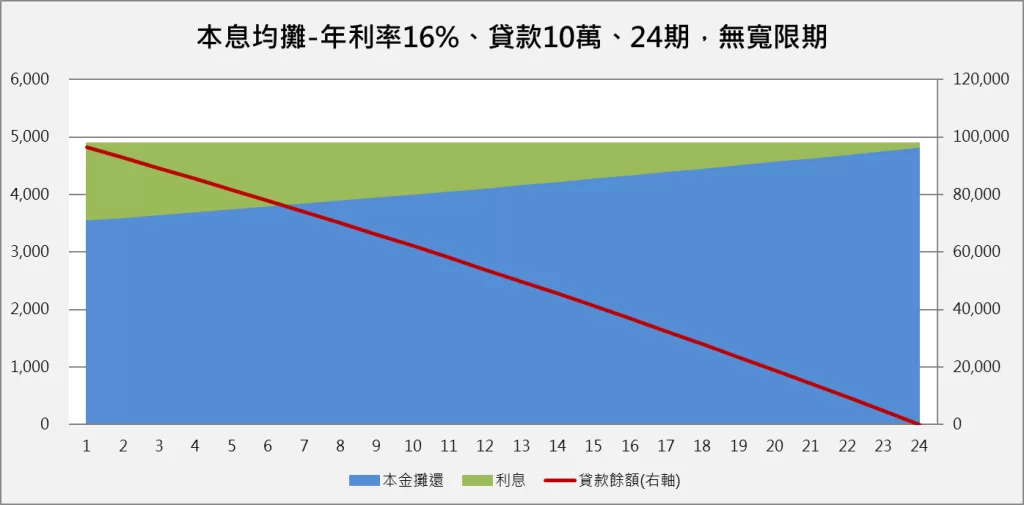

融資公司小額借款

假設條件:

- 額度:10萬

- 年期:2年,分24期

- 年利率:16%,最高假設

- 還款方式:本息均攤

結果:

- 月還款:4,896

- 總利息:17,511

試算工具:金管會-貸款試算軟體

月還款表,本息均攤、年利率16%

| 年數 | 期數 | 5萬 | 10萬 | 15萬 | 20萬 | 25萬 | 30萬 |

| 1 | 12 | 4,537 | 9,073 | 13,610 | 18,146 | 22,683 | 27,219 |

| 2 | 24 | 2,448 | 4,896 | 7,344 | 9,793 | 12,241 | 14,689 |

| 3 | 36 | 1,758 | 3,516 | 5,274 | 7,031 | 8,789 | 10,547 |

| 4 | 48 | 1,417 | 2,834 | 4,251 | 5,668 | 7,085 | 8,502 |

| 5 | 60 | 1,216 | 2,432 | 3,648 | 4,864 | 6,080 | 7,295 |

總利息表,本息均攤、年利率16%

| 年數 | 期數 | 5萬 | 10萬 | 15萬 | 20萬 | 25萬 | 30萬 |

| 1 | 12 | 4,439 | 8,877 | 13,316 | 17,754 | 22,193 | 26,631 |

| 2 | 24 | 8,756 | 17,511 | 26,267 | 35,023 | 43,779 | 52,534 |

| 3 | 36 | 13,283 | 26,565 | 39,848 | 53,131 | 66,413 | 79,696 |

| 4 | 48 | 18,017 | 36,033 | 54,050 | 72,067 | 90,083 | 108,100 |

| 5 | 60 | 22,954 | 45,908 | 68,863 | 91,817 | 114,771 | 137,725 |

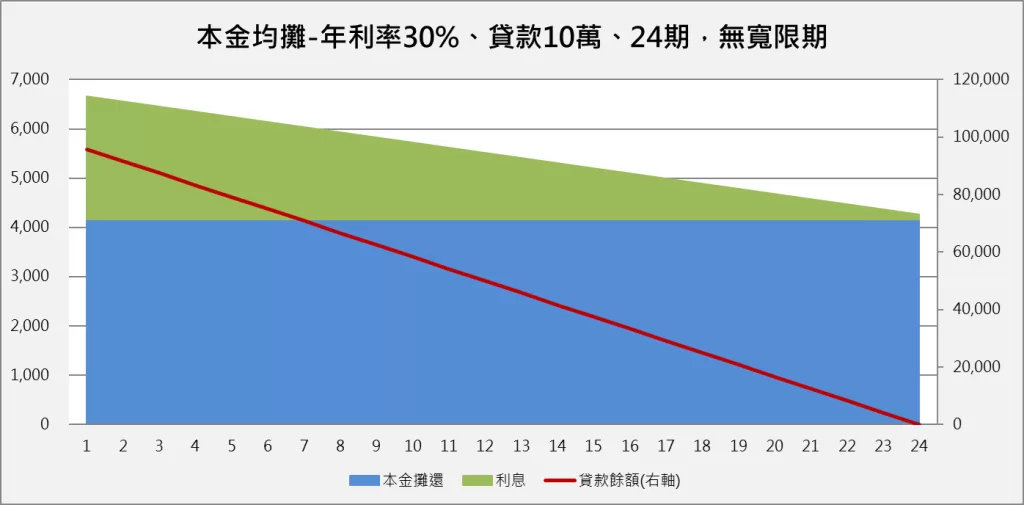

當鋪小額借款

假設條件:

- 額度:10萬

- 年期:2年,分24期

- 年利率:30%,最高假設

- 還款方式:本金均攤

結果:

- 第一期只還息:2,500(=10萬×(30%÷12))

- 第一期還本付息:6,667

- 每期還本付息之總利息:31,250

試算工具:合作金庫-本金均攤試算

還本付息表-第一期,本金均攤、年利率30%

| 年數 | 期數 | 5萬 | 10萬 | 15萬 | 20萬 | 25萬 | 30萬 |

| 1 | 12 | 5,417 | 10,833 | 16,250 | 21,667 | 27,083 | 32,500 |

| 2 | 24 | 3,333 | 6,667 | 10,000 | 13,333 | 16,667 | 20,000 |

| 3 | 36 | 2,639 | 5,278 | 7,917 | 10,556 | 13,194 | 15,833 |

| 4 | 48 | 2,292 | 4,583 | 6,875 | 9,167 | 11,458 | 13,750 |

| 5 | 60 | 2,083 | 4,167 | 6,250 | 8,333 | 10,417 | 12,500 |

總利息表-本金均攤、年利率30%

| 年數 | 期數 | 5萬 | 10萬 | 15萬 | 20萬 | 25萬 | 30萬 |

| 1 | 12 | 8,125 | 16,250 | 24,375 | 32,500 | 40,625 | 48,750 |

| 2 | 24 | 15,625 | 31,250 | 46,875 | 62,500 | 78,125 | 93,750 |

| 3 | 36 | 23,125 | 46,250 | 69,375 | 92,500 | 115,625 | 138,750 |

| 4 | 48 | 30,625 | 61,250 | 91,875 | 122,500 | 153,125 | 183,750 |

| 5 | 60 | 38,125 | 76,250 | 114,375 | 152,500 | 190,625 | 228,750 |

5-4. 小額借款諮詢推薦

如果你有資金需求,但不確定OK嗎?

希望專業人士協助申辦,歡迎和我聊一聊。

我本身有多張金融保險的法定證照。

專長是,理財規劃、保險、稅務。

上市融資公司經銷商通路業務。

你可以先加Line,隨時免費問到飽。

6. 如何避開小額借款的詐騙陷阱?

小額借款,雖然解決了許多人臨時資金的需求。

但市場上仍存在許多不良機構或非法操作。

借款人在申請時,需格外小心。

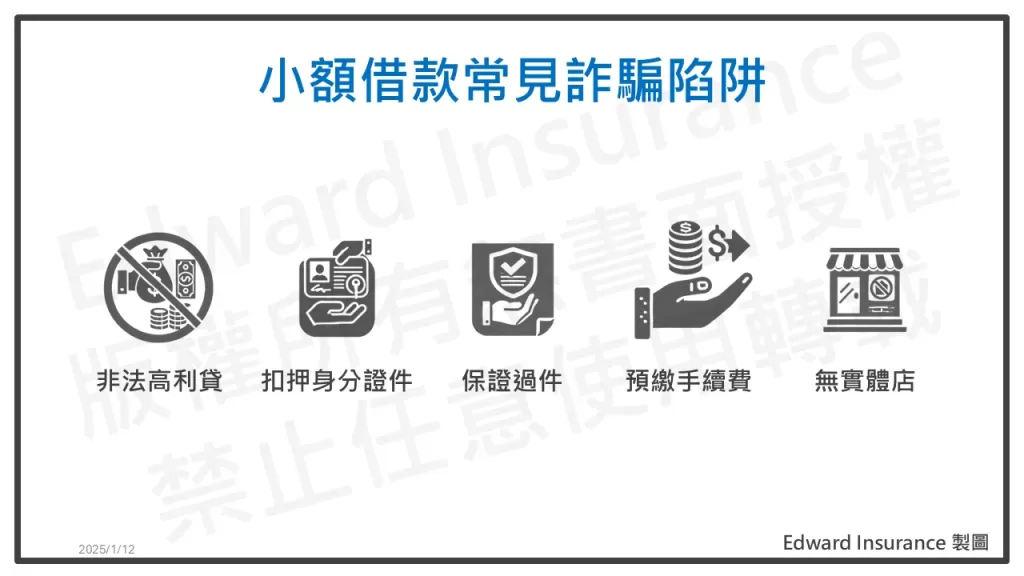

6-1. 小額借款常見詐騙陷阱

以周、日計息的非法高利貸

利率遠超合法上限,在利滾利後,最終導致無法清償的債務漩渦。

尤其,以日、周、月,做利息計算的期間單位,就需要留意。

像是,月息3分利、5分利,甚至日日會、地下錢莊更會以日計息。

建議選擇合法機構,並自行換算成年利率。

且確認年利率,不得超過16%,當鋪則為30%,較為合宜。

新聞資訊

- 2024年04月16日-借5萬「周息2萬」 女封鎖債主遭當街擄走痛毆

- 2022年01月24日-恐怖錢莊收取120分重利,強灌養樂多凌虐討債

抵押身分證件

法律明文規定,不能使用政府核發的身分證件作為抵押擔保來借款。

一旦遇到要求提供重要個人證件「正本」,作為抵押,就屬違法。

像是,強制要求留下先身分證、駕照、健保卡之類的。

可能會導致個人被非法盜用身分、淪為詐騙集團開設人頭帳戶洗錢。

合法機構,不會扣留重要證件正本。

最多只會在核對影本時,要求正本比對,並當下歸還。

延伸閱讀:證件小額借款|身分證借款合法嗎?額度、線上申辦、風險須知

1. 當舖業不得收當下列物品:

- 一、違禁物。

- 二、有價證券及各種存款憑證。

- 三、機關印信及其他政府機關管理之財物。

- 四、軍警制服及其他附屬物品。

- 五、政府核發之證照及私人身分證明文件。

- 六、其他經政府明令禁止及管制買賣之物品。

預繳手續費

在提交正式申請前,要求先支付手續費或設定費,才會協助送件。

或者,沒有先說明費用,等到放款前,要求另外繳代辦費。

一般來說,手續費會在撥款時,直接從貸款額度內扣掉。

若找代辦,也應在簽約前,說清楚寫明白,代辦費用的收取方式。

通常申辦費用,在貸款金額15%以內,相對符合行情。

建議提出申請前,口頭先確認,費用收取方式與金額。

簽約前,合約條款白紙黑字寫明,並經雙方核對同意。

避免提前支付,任何未經事前雙方同意的費用。

新聞資訊

- 2023年09月06日-貸款未過件卻遭收「代辦費」,男怒:玩文字遊戲

保證過件

聲稱「人來就借」、「無條件核貸」、「有身份證就核貸」。

用這類不切實際的宣傳,吸引有迫切需求的借款人。

未要求任何財務,或信用證明。

可能就是非法高利貸,或詐騙集團。

合法貸款,都需進行基本審核。

也沒有任何機構,能保證絕對過件。

沒有實體店

僅在線上聯繫,無實體辦公地址或合法營業登記。

事前要了解這類業者的經營背景,是否合法,困難度很高。

因為沒有公開資料,或實體店面可以查核。

尤其是民間私人借貸金主。

建議選擇有實體店面,且能提供營業登記的業者為優先。

6-2. 小額借款時,如何避開詐騙?

確認合法性

根據民國110年工商普查,就民間融資業者,合法登記家數有2011家。

使用政府網站,查詢機構的營業登記資料與合法紀錄。

查詢評價口碑

透過業者官網、Google地圖、社群平台、借款平台的客戶評價。

事先了解貸款機構服務的可靠性,降低遇到惡質業者的機會。

保持警惕

跟貸款機構接觸時,須隨時留意,不要急著借款而隨便申辦。

對於條件過於寬鬆,或費用不透明的方案,應立即提高警覺。

6-3. 小額借款前的注意事項

了解所有費用,包括利息、手續費和違約金。

選擇經過合法註冊且經營多年、具有良好信譽的機構。

確保借貸合約內容清晰,並保留所有相關文件。

並避開常見詐騙手法,能有效保護自身權益。

讓小額借款,成為安全解決資金需求的工具。

延伸閱讀:消費性無擔保貸款定型化契約範本

7. 小額借款的申請流程與所需文件有哪些?

申請小額借款,通常是一個快速且簡單的過程。

適合需要短期資金周轉的人士。

7-1. 小額借款申請流程

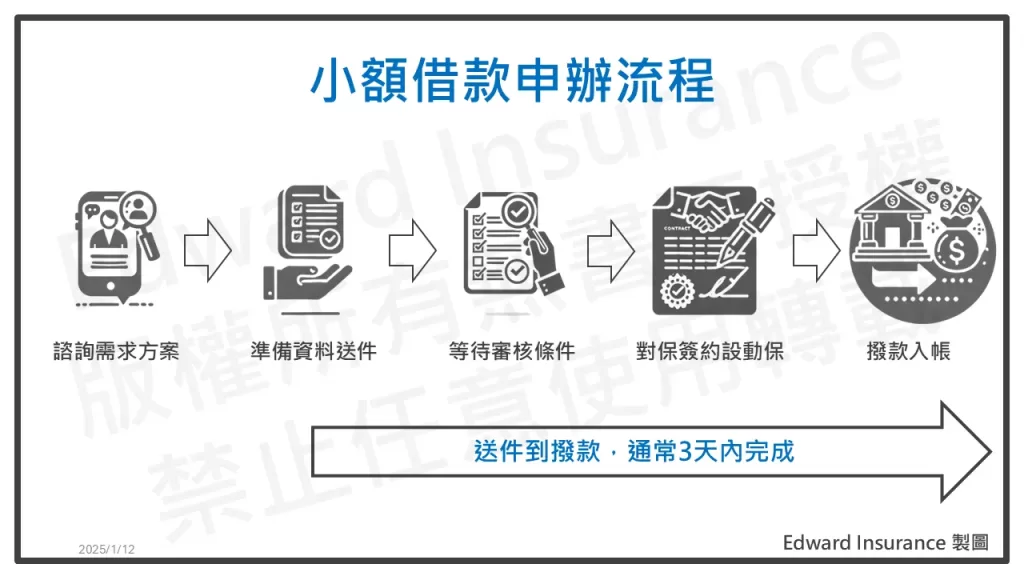

從申請到撥款,小額借款的流程,通常包含以下六步:

聯絡諮詢

與貸款機構或業務專員聯繫,說明借款需求、額度及條件。

進行初步評估,了解申貸可行性與適合的方案。

準備資料提交

根據借款機構的要求準備文件,如身分證、收入證明等。

文件備齊後,提交申請表格,以進行審核。

審核照會

貸款機構會對申請人的條件,進行審核。

通常根據過往信用,目前的工作收入、財務狀況、擔保品價值等

部分機構或案件,可能會進行電話照會,以確認資料真實性。

通常是照會對象是申請人工作單位,或借款同業。

對保簽約

確定審核通過後,借款機構需與借款人進行對保簽約。

此階段會正式說明,借款合約的條件內容。

包括:金額、利率、年期、費用等。

雙方確認無誤後,正式簽署具有法律效力的借款合約。

動保設定(如有抵押品)

若申請擔保品貸款,則需對擔保品,進行抵押權設定。

像是,汽機車借款,需要到監理機關,進行動產擔保設定。

透過政府機關紀錄,告知天下,這台車已經被抵押來借款了。

確保擔保品債權合法,且符合借款需求。

撥款

確認所有流程完成後。

借款機構會將小額借款資金額,撥入指定帳戶。

通常3天內到帳,最快當天即可完成。

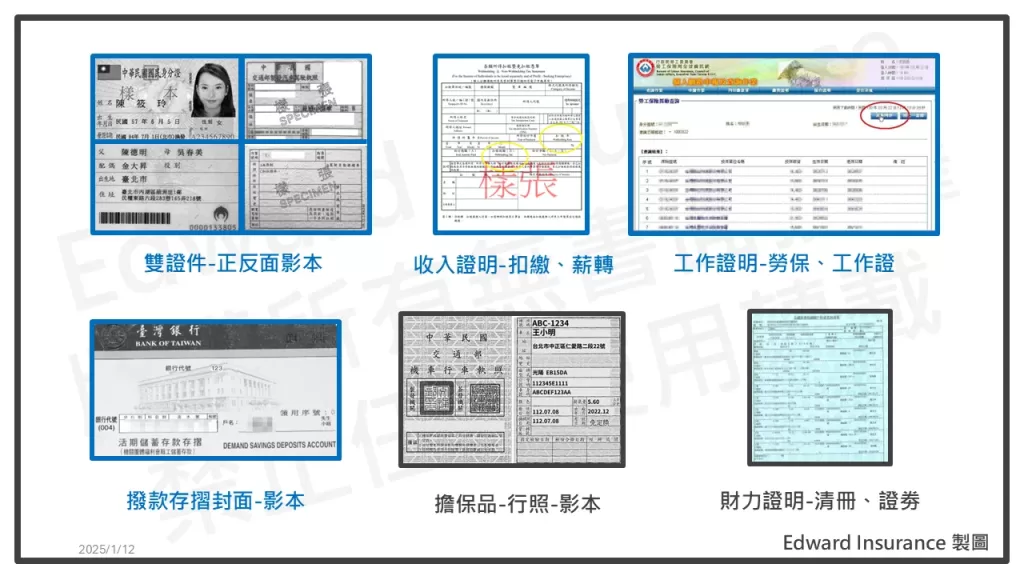

7-2. 申請所需的基本文件

身分證明

提供雙證件影本,以核對驗證借款人身分。

- 身分證

- 其他附照片的第二證件(如健保卡、駕照)。

需注意的是,法規禁止使用政府合法的個人證件,做為抵押品來借款。

遇到需要扣押證件正本,很可能是違法業者或詐騙集團。

收入證明

用於證明借款人的還款能力。

包括:薪轉存摺、薪資單、扣繳憑單、公司勞保明細、所得清單等。

擔保品證明

如為機車或汽車借款,需額外提供行照影本。

若是進行轉增貸,需附上貸款繳款記錄。

財力證明

若需提供額外強化擔保。

則可準備房屋或車輛的產權證明、保單、有價證劵憑證、存款證明等。

或者,附加收入穩定與信用不錯的親友當保證人。

7-3. 申請過程中的注意事項

- 文件完整:確保提供的文件真實,且沒有缺失不清,以免影響審核結果。

- 合約細節:仔細閱讀合約條款,確認利率、還款方式及額外費用。

- 額外文件:某些借款管道可能要求保證人文件或附加資料,需提早準備。

8. 24小時快速小額借款,當天撥款選那種?

在急需資金時,快速小額借款成為首選。

又想一天內取得資金,以申請人所在縣市的在地業者,最為可行。

選擇合適的借款管道,需考量速度、安全性與成本。

不可應急需用錢,而忽略後續風險。

8-1. 小額借款平台、民間代書借款

使用小額借款平台,找尋所在縣市的在地民間金主,並可貨比三家。

- 利率與費用:年利率最高16%,另有10%-15%手續費。

- 特色:線上操作,無需擔保品,適合信用瑕疵者,但費用較高。

- 注意:選擇費用透明、合法經營的民間金主,避免隱藏條款。

8-2. 合法當舖

- 利率:月利率最高2.5%,年利率不超過30%。

- 特色:需質押物品,如機車、黃金等,可當天放款。

- 注意:確認質押物價值是否合理,避免額度過低。

8-3. 如何選擇?

根據需求選擇合適管道,避免高手續費、隱藏費用、違法高利貸。

建議優先考慮有政府營業登記,且合法利率的借款選項。

理性選擇借款方案,不僅能快速解決資金需求,也能保障自身權益與安全。

延伸閱讀:急需5萬?小額貸款五萬指南!解答PTT疑問,借款有保障

9. 小額借款常見問題

Q1. 小額借款需要準備哪些資料?

- 雙證件影本:身分證、第二證件(如駕照或健保卡)。

- 收入證明:薪資轉帳存摺、扣繳憑單或收入證明等。

- 其他證明:存款證明、保單資料,或名下資產的相關文件。

Q2. 沒有工作或薪轉證明可以申請小額借款嗎?

有機會。

沒工作,可選擔保品借貸。

無薪轉,民間機構審核寬鬆,需注意成本。

延伸閱讀:沒工作沒財力證明可以貸款嗎?急需現金沒工作族小額貸款方案!

Q3. 銀行小額借款流程有哪些?審核需多久?

聯絡諮詢 → 提交申請 → 審核照會 → 對保簽約 → 抵押設定 → 撥款。

審核通常需7-14個工作天,視個案情況而定。

Q4. 剛入職或是學生可以申請小額借款嗎?

有機會,以小額擔保借款為主

像是,手機借款、汽機車、保單。

若也沒擔保品或其他財力證明。

就要找有收入的親人當保人,較可行。

Dcard卡友提問分享,剛上班想要小額借款

Q5. 怎麼找到合法且安全的小額借款機構?

檢查機構是否有政府營業登記,或當舖會員證。

選擇具實體店面的借款機構。

手續費項目應清楚,避免先付高額費用。

Q6. 私人、證件小額借款,是合法的嗎?

違法或詐騙可能性不低。

私人借款,若無合法登記,可能涉及非法高利貸或詐騙。

證件借款,若有扣押正本屬不合法,應避免。

Q7. 小額借款利息怎麼計算?合法利率範圍?

合理利率,依管道而不同。

- 銀行、融資公司:年利率3%-16%

- 當舖:月利率不超過2.5%(年利率30%)。

計算方式,主要是本息均攤或本金均攤。

有些可還息不還本,借款前需試算總還款金額。

mobile01網友提問分享,民間小額借款安全嗎?

短評:

根據網友分享的借款條件,借10,000,利息200。

假若方案是按月計息的話,本金均攤,可還息不還本。

- 借款月利率:2%(=200÷10,000)

- 借款年利率:24%(=2%×12)

這在民間金主管道,屬於常見行情。

通常會介於銀行、融資公司,與當鋪之間。

不過若要押證件正本,又或者按周、日計息,就要慎思了。

Q8. 小額借款會看聯徵、負債比(DBR22),或需保人及財力證明嗎?

- 聯徵查核:銀行會查,其他機構不太會。

- DBR22:銀行無擔保借款需考慮,其他機構無此限制。

- 提高過件率:條件較差時,可提供保人或財力證明。

Dcard卡友小額借款提問分享。

短評:

合法的民間借貸,還是會有基本審核。

只是不用聯徵中心的信用系統(JCIC)。

民間多用同業紀錄(CCIS),所以有借過是查得到過往借款情況。

設定的部分,若是汽機車小額借款,就須做動產擔保設定。

Q9. 哪裡可以24小時內快速借5~10萬的小額借款?

- 借款平台:找在地民間小額借款,留意合法與成本。

- 當舖小額借款:以質押品貸款,可當天放款。

延伸閱讀:24小時小額借款|線上即時審核,快速小額借款無壓力!

Q10. 小額借款是否可以提前還款?

可能可以,視合約而定。

部分機構,會收取提前還款違約金,應詳閱合約條款。

10. 結語

小額借款,作為短期資金解決方案。

憑藉快速、靈活、門檻低的特點。

小額借款在解決突發性資金需求方面,具有顯著優勢。

有效滿足了不同族群的需求。

無論是選擇銀行、融資公司還是民間管道。

都需根據自身條件與需求,慎重選擇。

同時,了解各類管道的利率、條件與風險。

尤其在民間申請小額借款,須留意合法性與成本。

避免違法高利貸或遇上詐騙。

借款前,也應謹慎規劃還款計畫。

切勿因額度小,又容易借到,讓自身陷入債務危機。

才能在解決資金問題的同時,保障自身財務安全與長期穩定。

有需要協助的人,歡迎與我聊一聊。

最後更新日期 2025-02-22 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08