- 新生兒保險,多數家庭都需要規劃。

- 新生兒保單,可以保障寶寶重病、失能、重大燒燙傷、住院醫療。

- 新生兒罐頭保單,具高實用性,高性價比的好處。

- 新生兒保險投保時間,在寶寶出生後10天內,且公費篩檢結果出來前,完成投保,最為穩妥。

- 新生兒黃疸,若是生理性因素,大多可以購買保險。

- 新生兒保險預算,爸媽一年準備3萬以內,保障就相當全面;2萬以內,有基本保障。

- 新生兒保險費用,爸媽可以用來抵綜所稅。

按傳統觀念,結婚生子,人生大幸。

許多爸媽在生第一胎就會感覺到,為人父母的重責大任。

有些媽媽還會產後憂鬱,不外乎因為生理變化。

或者心理尚未調適好,在生活中轉換角色。

可見生兒育女,是甜蜜的包袱,也是不小的壓力。

對組成一個完整的家庭來說,從有小孩開始,生活上會明顯改變。

考慮任何事情時,子女往往是最優先的考量點。

在買保險的方面,卻不應如此。

只有在父母的保障做好之後。

才能替未獨立子女將來的生活,提供完善的保護。

這是規劃小孩保險時的主要前提。

在做好大人的風險規劃後,預算許可之下,才來為子女添購保險。

至於要如何規劃,就是本篇要談的。

1. 新生兒保險推薦,有那些方案?

新生兒罐頭保單,這種規劃模式,比較適合剛出生的寶寶。

若是成年人,請參考成人罐頭保單。

新生兒保險費用的預算規劃,爸媽可以一併使用雙十法則。

例如:如果家庭年收入150萬。

全家的保障型保險,預算不要超過15萬。

且要買到價值1,500萬的保障。

預算分配的順序,要以賺錢養家的成人最優先。

成人優於未成年子女。養家的優於沒養家的。

主要理由有三點:

- 新生兒或幼童,早逝後,不會帶來經濟風險。

- 15歲以下,沒有身故保險金,且意外失能是額外規畫。

- 15歲以下,有性價比較好的專屬保險產品。

新生兒保險規劃,日後會有兩個關鍵時點要留意。

- 15歲後,可能會有產險的意外險,無法續保。

- 25歲左右,小孩出社會賺錢,建議重新規畫。

1-1. 新生兒保單規劃案例:0歲,爸媽年收入150萬,年預算3萬

假設以一位0歲男寶寶,一年3萬的新生兒保險費用,希望有雙實支。

規劃出以下三種方案:

• 方案A:雙實支(正+副)+重大傷病+防癌險+失能險+意外險。

• 方案B:雙實支(正+副)+重大傷病+防癌險+意外險。

• 方案C:雙實支(副+副)+失能險+意外險。

住院醫療險,由於之前雙實支實付的規畫方式。

讓不少人利用生病的機會賺錢。

所以,主管機關,近日已發布新聞稿。

在2024年7月之前,會發布正式法令。

實支實付住院醫療險,回歸落實損失補償原則。

也就是以後花多少,最多就理賠多少。

不準再有理賠保險金,超過真實花費。

這種讓保戶變相賺錢的情形發生。

到時,市場上可能只剩正本理賠的商品。

如此一來,沒有副本理賠,可能無法規劃雙實支。

規劃主流做法可能改成,正本理賠+自負額。

所以,現在還是可以規畫雙實支。

不過,日前有停售一波,因此,市場上的商品選擇也變少。

金管會新聞稿-2023年12月30日-金管會針對媒體報導醫療保險商品掀停售潮、民眾買不到所需醫療保險保障之澄清說明

針對媒體報導實支實付醫療保險商品掀停售潮、民眾買不到所需醫療保險保障等訊息,金融監督管理委員會(下稱金管會)特澄清如下:

一、 實支實付醫療保險商品多數保險公司仍有銷售,並非買不到:

(一) 實支實付醫療保險商品的主要功能,係就保戶發生保單條款約定保險事故所致之實際醫療費用支出提供費用補償,因此應適用保險損害填補原則,保險公司在受理民眾投保時,將依照內部核保規定進行核保,金管會並未禁止保險公司銷售實支實付醫療保險。

(二) 近日部分保險公司宣布停止受理或停止銷售醫療保險商品,均為接受醫療收據副本理賠之實支實付醫療保險商品,民眾若未曾投保或有增額需求,目前市面上仍有相關實支實付醫療保險商品可供民眾選擇,並非買不到。除了實支實付醫療保險外,尚有日額型醫療保險、重大疾病保險、特定傷病保險、癌症保險等其他支應民眾就醫需求的保險商品可供選擇。

二、 有關實支實付醫療保險商品落實損害填補原則議題,尚需時研議:

(一) 因應保險業接軌 IFRS17 及新一代清償能力制度(TW-ICS),保險商品宜逐步轉型回歸『保險保障』本質,其中包括實支實付醫療保險商品應落實損害填補原則。惟相關細節需要有相當時間進行充分討論及建立配套機制來推動,例如因應新藥及醫療科技進步,將來是否能在實支實付醫療保險商品納入給付範圍,此部分有賴於國內經驗統計資料是否能取得,金管會已請中華民國人壽保險商業同業公會提出具體經驗統計資料需求,待其提出需求後將責成財團法人保險事業發展中心精進精算統計的基礎工程,就創新醫藥及新型醫療方式之發生率與醫療費用損失幅度等專案進行相關研究,完善我國健康保險相關發生率經驗資料庫,以利保險公司研發高端或自費醫療保險商品。

(二) 金管會在研議討論過程中亦會考量民眾在高端醫療、自費醫材方面的保障需求,逐步推動。

金管會新聞稿-2024年04日11月-金管會為強化分紅壽險等相關商品之管理,修正保險商品審查相關法令

金融監督管理委員會(下稱金管會)表示,為強化分紅壽險等相關商品之管理並健全保險商品發展,已擬具「保險商品銷售前程序作業準則」(以下簡稱「銷售前作業準則」)第21條、第24條、第32條修正草案、「人身保險業辦理分紅人壽保險商品業務應注意事項」(以下簡稱「分紅應注意事項」)草案及「人身保險商品審查應注意事項」(以下簡稱「審查應注意事項」)部分規定修正草案,近日將預告「銷售前作業準則」修正草案,並預定於113年6月底前完成發布該三項法規。

該三項法規增修規範重點如下:

…

三、「審查應注意事項」部分規定修正草案:

(一) 考量保險金額係保險契約最低給付義務,為維護保戶權益,明定人壽保險之死亡保險金給付,除主管機關另有規定者(如小額終老保險)外,不得低於約定保險金額。

(二) 實支實付型醫療(含傷害醫療)保險商品,除其他法令另有規定外,其理賠應符合損害填補原則。

(三) 強化分紅保險商品之審查機制:規範保險業送審之分紅壽險商品倘採綜合型保險方式設計(即除壽險保障外,尚包括傷害保險、健康保險等非壽險保障),因該等商品之非壽險保障項目並不參與紅利分配,架構較為複雜,為保障消費者權益,明定此類商品屬新型態人身保險商品,應採核准方式送審。

本次「銷售前作業準則」第21條、第24條、第32條修正草案部分,將先辦理法規預告,除將刊登行政院公報外,亦將於金管會網站刊登該草案之總說明及修正條文對照表。各界如有任何意見,請於公告翌日起60日內,至金管會「主管法規查詢系統」網站之「草案預告」網頁內陳述意見。

檢附「銷售前作業準則」第21條、第24條、第32條修正草案總說明及條文對照表、「審查應注意事項」部分規定修正草案對照表、「分紅應注意事項」草案逐點說明各一份。

新聞資訊

1. 2024年04月12日-分紅、實支實付險新制 7/1上路;實支實付醫療險全面落實損害填補原則,以正本理賠為主

2. 2024年03月11日-副本理賠將走入歷史!新實支實付醫療險 僅限正本理賠

1-2. 新生兒保單規劃保障分析表

| 方案 | A | B | C | |

| 早逝 | 疾病身故 | 35萬 | 35萬 | 60萬 |

| 意外身故 | 199萬 | 199萬 | 60萬 | |

| 重病 | 重大傷病(含癌症) | 50萬 | 50萬 | |

| 輕度癌症 | 15萬 | 15萬 | ||

| 重度癌症 | 15萬 | 15萬 | ||

| 癌症手術(最高) | 3萬 | 3萬 | ||

| 癌症住院/每日 | 2,400元 | 2,400元 | ||

| 癌症住院補貼/每日 | 1,200元 | 1,200元 | ||

| 癌症門診治療/每次 | 1,000元 | 1,000元 | ||

| 醫療 | 病房費(日額) | 0元 | 0元 | 4,000元 |

| 病房費(實支實付) | 4,500元 | 4,500元 | ||

| 意外住院增額(日額) | 3,000元 | 3,000元 | 2,000元 | |

| 住院雜費 | 16.2萬 | 20.2萬 | 16萬 | |

| 住院雜費(31日以上最高) | 43.5萬 | 47.5萬 | ||

| 門診手術雜費 | 10.2萬 | 10.2萬 | ||

| 意外醫療限額 | 5萬 | 5萬 | 0元 | |

| 住院手術(最高) | 51.5萬 | 19.5萬 | 32萬 | |

| 住院特定手術(最高) | 3萬 | 3萬 | ||

| 門診手術(最高) | 1萬 | 1萬 | ||

| 重大燒燙傷(一次金) | 240萬 | 240萬 | 200萬 | |

| 失能 | 疾病失能金 | 30萬 | 30萬 | |

| 意外失能金 | 424萬 | 364萬 | 260萬 | |

| 疾病失能扶助金/每月(最高15年) | 3萬(最高540萬) | 3萬(最高540萬) | ||

| 意外失能扶助金/每月(最高15年) | 3萬(最高540萬) | 3萬(最高540萬) | ||

1-3. 新生兒保險費用分析表

| 男寶-保費 | ||||||

| 方案 | A | B | C | |||

| 年齡 | 當年度 | 累計 | 當年度 | 累計 | 當年度 | 累計 |

| 0 歲 | 2.85萬 | 2.8萬 | 2.91萬 | 2.9萬 | 2.68萬 | 2.7萬 |

| 1 歲 | 3.04萬 | 5.9萬 | 3.1萬 | 6萬 | 2.68萬 | 5.4萬 |

| 2 歲 | 3.04萬 | 8.9萬 | 3.1萬 | 9.1萬 | 2.68萬 | 8萬 |

| 3 歲 | 3.03萬 | 12萬 | 3.09萬 | 12.2萬 | 2.68萬 | 10.7萬 |

| 4 歲 | 3.03萬 | 15萬 | 3.09萬 | 15.3萬 | 2.69萬 | 13.4萬 |

| 5 歲 | 2.96萬 | 18萬 | 2.53萬 | 17.8萬 | 2.2萬 | 15.6萬 |

| 6 歲 | 2.94萬 | 20.9萬 | 2.51萬 | 20.3萬 | 2.2萬 | 17.8萬 |

| 7 歲 | 2.92萬 | 23.8萬 | 2.48萬 | 22.8萬 | 2.2萬 | 20萬 |

| 8 歲 | 2.9萬 | 26.7萬 | 2.46萬 | 25.3萬 | 2.21萬 | 22.2萬 |

| 9 歲 | 2.9萬 | 29.6萬 | 2.46萬 | 27.7萬 | 2.21萬 | 24.4萬 |

| 10 歲 | 2.91萬 | 32.5萬 | 2.46萬 | 30.2萬 | 2.21萬 | 26.6萬 |

| 11 歲 | 2.91萬 | 35.4萬 | 2.46萬 | 32.6萬 | 2.21萬 | 28.8萬 |

| 12 歲 | 2.92萬 | 38.3萬 | 2.46萬 | 35.1萬 | 2.22萬 | 31.1萬 |

| 13 歲 | 2.92萬 | 41.3萬 | 2.47萬 | 37.6萬 | 2.22萬 | 33.3萬 |

| 14 歲 | 2.93萬 | 44.2萬 | 2.48萬 | 40.1萬 | 2.22萬 | 35.5萬 |

| 15 歲 | 3.01萬 | 47.2萬 | 2.53萬 | 42.6萬 | 2.25萬 | 37.7萬 |

| 16 歲 | 2.87萬 | 50.1萬 | 2.39萬 | 45萬 | 2.12萬 | 39.9萬 |

| 17 歲 | 2.9萬 | 53萬 | 2.41萬 | 47.4萬 | 2.13萬 | 42萬 |

| 18 歲 | 2.93萬 | 55.9萬 | 2.44萬 | 49.8萬 | 2.13萬 | 44.1萬 |

| 19 歲 | 2.95萬 | 58.9萬 | 2.45萬 | 52.3萬 | 2.13萬 | 46.3萬 |

| 20 歲 | 2.12萬 | 61萬 | 1.84萬 | 54.1萬 | 0.9萬 | 47.2萬 |

| 21 歲 | 2.11萬 | 63.1萬 | 1.83萬 | 55.9萬 | 0.9萬 | 48.1萬 |

| 22 歲 | 2.12萬 | 65.2萬 | 1.83萬 | 57.8萬 | 0.91萬 | 49萬 |

| 23 歲 | 2.12萬 | 67.3萬 | 1.82萬 | 59.6萬 | 0.91萬 | 49.9萬 |

| 24 歲 | 2.12萬 | 69.5萬 | 1.82萬 | 61.4萬 | 0.92萬 | 50.8萬 |

| 25 歲 | 2.14萬 | 71.6萬 | 1.91萬 | 63.3萬 | 1.05萬 | 51.9萬 |

| 26 歲 | 2.15萬 | 73.8萬 | 1.92萬 | 65.2萬 | 1.05萬 | 52.9萬 |

| 27 歲 | 2.16萬 | 75.9萬 | 1.92萬 | 67.1萬 | 1.06萬 | 54萬 |

| 28 歲 | 2.18萬 | 78.1萬 | 1.93萬 | 69.1萬 | 1.07萬 | 55萬 |

| 29 歲 | 2.19萬 | 80.3萬 | 1.93萬 | 71萬 | 1.08萬 | 56.1萬 |

| 女寶-保費 | ||||||

| 方案 | A | B | C | |||

| 年齡 | 當年度 | 累計 | 當年度 | 累計 | 當年度 | 累計 |

| 0 歲 | 2.66萬 | 2.7萬 | 2.67萬 | 2.7萬 | 2.33萬 | 2.3萬 |

| 1 歲 | 2.82萬 | 5.5萬 | 2.83萬 | 5.5萬 | 2.33萬 | 4.7萬 |

| 2 歲 | 2.78萬 | 8.3萬 | 2.79萬 | 8.3萬 | 2.33萬 | 7萬 |

| 3 歲 | 2.77萬 | 11萬 | 2.78萬 | 11.1萬 | 2.33萬 | 9.3萬 |

| 4 歲 | 2.77萬 | 13.8萬 | 2.78萬 | 13.8萬 | 2.33萬 | 11.6萬 |

| 5 歲 | 2.73萬 | 16.5萬 | 2.35萬 | 16.2萬 | 1.94萬 | 13.6萬 |

| 6 歲 | 2.72萬 | 19.2萬 | 2.33萬 | 18.5萬 | 1.94萬 | 15.5萬 |

| 7 歲 | 2.71萬 | 22萬 | 2.32萬 | 20.9萬 | 1.94萬 | 17.5萬 |

| 8 歲 | 2.7萬 | 24.7萬 | 2.31萬 | 23.2萬 | 1.95萬 | 19.4萬 |

| 9 歲 | 2.7萬 | 27.4萬 | 2.31萬 | 25.5萬 | 1.95萬 | 21.4萬 |

| 10 歲 | 2.71萬 | 30.1萬 | 2.31萬 | 27.8萬 | 1.95萬 | 23.3萬 |

| 11 歲 | 2.71萬 | 32.8萬 | 2.32萬 | 30.1萬 | 1.95萬 | 25.3萬 |

| 12 歲 | 2.71萬 | 35.5萬 | 2.32萬 | 32.4萬 | 1.95萬 | 27.2萬 |

| 13 歲 | 2.72萬 | 38.2萬 | 2.32萬 | 34.7萬 | 1.95萬 | 29.2萬 |

| 14 歲 | 2.73萬 | 40.9萬 | 2.33萬 | 37.1萬 | 1.96萬 | 31.1萬 |

| 15 歲 | 2.79萬 | 43.7萬 | 2.37萬 | 39.4萬 | 1.98萬 | 33.1萬 |

| 16 歲 | 2.65萬 | 46.4萬 | 2.23萬 | 41.7萬 | 1.86萬 | 35萬 |

| 17 歲 | 2.66萬 | 49萬 | 2.23萬 | 43.9萬 | 1.86萬 | 36.8萬 |

| 18 歲 | 2.68萬 | 51.7萬 | 2.25萬 | 46.2萬 | 1.86萬 | 38.7萬 |

| 19 歲 | 2.7萬 | 54.4萬 | 2.27萬 | 48.4萬 | 1.86萬 | 40.5萬 |

| 20 歲 | 1.98萬 | 56.4萬 | 1.78萬 | 50.2萬 | 0.86萬 | 41.4萬 |

| 21 歲 | 1.99萬 | 58.4萬 | 1.78萬 | 52萬 | 0.86萬 | 42.3萬 |

| 22 歲 | 1.99萬 | 60.4萬 | 1.79萬 | 53.8萬 | 0.86萬 | 43.1萬 |

| 23 歲 | 2萬 | 62.4萬 | 1.79萬 | 55.6萬 | 0.86萬 | 44萬 |

| 24 歲 | 2.02萬 | 64.4萬 | 1.8萬 | 57.4萬 | 0.87萬 | 44.9萬 |

| 25 歲 | 2.08萬 | 66.5萬 | 1.92萬 | 59.3萬 | 1.02萬 | 45.9萬 |

| 26 歲 | 2.08萬 | 68.6萬 | 1.93萬 | 61.2萬 | 1.02萬 | 46.9萬 |

| 27 歲 | 2.1萬 | 70.7萬 | 1.94萬 | 63.1萬 | 1.03萬 | 47.9萬 |

| 28 歲 | 2.12萬 | 72.8萬 | 1.95萬 | 65.1萬 | 1.03萬 | 49萬 |

| 29 歲 | 2.15萬 | 74.9萬 | 1.98萬 | 67.1萬 | 1.04萬 | 50萬 |

1-4. 可視新生兒保險預算與需求做調整

以上三種方案,A方案性價比,相對優異。

新生兒保險費用,規劃個人以2.8萬,可以獲得以下人身健康的保障。

方案A包含:

雙實支住院醫療險,住院雜費16.2萬。

如果住超過一個月會提高,最高43.5萬。

門診手術雜費10.2萬。

重大傷病,50萬

防癌險,一次給付型,15萬,有多項療程。

失能險,一次給付30萬。每月給付3萬,最高領到540萬。

意外失能險,424萬。

意外重大燒燙傷240萬。

1-4-1. 方案A,是正本加副本的雙實支組合

若想規劃雙實支實付,此方案可優先考慮。

優點,是性價比好。

保障最全面,一年費用2.8萬。

方案A規劃出,雙實支實付、雙意外險、失能險、重大傷病險、防癌險。

缺點,重傷與癌症,保障略低。

疾病失能,保障偏低。

但是,這受限於市場產品選擇少。

實務上,目前實支型正本類產品,核保期較長。

大多可能會超過10天的投保黃金期。

若是有身體狀況問題。

之後要投保第二家保險公司,就需要如實告知體況。

這樣,保障會變差,像是,加費承保、除外承保,甚至拒保。

所以,對寶寶體況沒有信心的爸媽,需要考慮清楚此方案。

1-4-2. 方案B,是正本加副本的雙實支替代方案

方案B,是以正本與副本搭配的雙實支組合。

優點,雙實支實付、意外險、重大傷病險、防癌險。

長年來看,總保費較低。

缺點,整體性價比較差。

因為,失能,沒有保障。

重大傷病、癌症保障,略低

此方案,是正本加副本雙實支規畫的另一個選擇。

也會有正本核保期風險,擔心體況的爸媽要留意。

1-4-3. 如果擔心體況,又想規劃雙實支,可以考慮方案C

由於方案A和B的雙實支組合,有核保期過久的潛在風險。

所以,提供另一組雙實支組合,方案C。

方案C,是以兩個副本搭配的雙實支組合。

這樣子,投保時可以一起送件。

不會受限核保期的時間落差。

優點,在投保黃金期內,完成核保的機會高。

長期來看,總繳保費較少。

缺點,性價比較差。

因為,重大傷病、癌症,沒有保障。

疾病失能,保障略低。

方案C,雖然,性價比較差,但可以減少雙實支正本核保風險。

而且整體保障,尚可接受。

所以,此方案,適合對寶寶體況沒信心的爸媽,可用的雙實支規畫,

1-5. 小結

新生兒保險費用,規劃一年3萬內,可以有滿完整的保障。

包括,意外險、失能險、重傷險、癌症險、住院醫療險。

其中,強化保障,有雙實支險、雙意外險。

新生兒保險預算有限,一年2萬內,可以有基本保障。

包含意外險、重傷險、癌症險、住院醫療險。

癌症保障全面,但只有單實支,沒有失能保障。

新生兒保單購買後,要定期做保單健檢。

才能讓保障緊貼需求,避免不足或過多的情況。

2. 新生兒保險,是什麼?

新生兒保險,是剛出生的寶寶,專屬的人身保障規劃。

2-1. 新生兒保險,保障寶寶的人身風險

一般來說,子女從出生到就業。

這段時間是最需要家庭的照顧。

大約就是0歲至23歲左右。

若再細分,出生1個月以內,屬新生兒。

1個月到12個月,是嬰兒期。

2歲至15歲,是兒童期。

15歲至18歲,是青少年期。

之後,即為成人。

在這主要是以剛出生的新生兒做規劃。

其他階段,則就視需求調整保額。

2-2. 新生兒保險規劃,以罐頭保單,實用性最高

罐頭保單的規劃理念。

是追求,高保障,低保費。

原本就是為了新生兒的保障而生。

新生兒罐頭保單的預算。

爸媽一年大概準備2萬到3萬左右

就可擁有不錯的人身保障。

這樣能夠將小孩本身的風險。

很大程度轉給保險公司。

像是,小孩的身體,萬一出了大問題時。

能夠有效減少爸媽的經濟負擔。

所以,爸媽,想要保障剛出生的寶寶,用新生兒罐頭保單最合適。

3. 新生兒保險必要嗎?

多數家庭是必要的。

3-1. 除爸媽很有錢外,一般家庭的新生兒,建議規劃

要先留意家庭保障的規劃順序。

成人爸媽,優先於未成年子女,包括新生兒。

主要賺錢養家的大人,通常是爸爸,又優於其他大人。

大人可以參考成人罐頭保單,進行規劃。

有些爸媽,只關注寶寶的保障。

過於擔心寶寶有問題時,會造成自己的負擔。

卻忘了,爸媽自己,才是子女出社會前,最大的保障。

萬一,父母自己出問題了,誰來照顧小孩?

3-2. 新生兒保單規劃,著重兩大風險,重病、失能

新生兒保險,是用來保障寶寶的人身風險。

3-2-1. 人活著,有四種人身風險

人身風險,是只要人活著,有呼吸,就會存在。

人身風險一般分成四種。

早逝、重病、失能、長壽。

而風險有立即性的,是前三種,早逝、重病、失能。

長壽風險,是退休後才會出現的問題。

3-2-2. 新生兒罐頭保單,無法保障早逝、長壽

早逝的話,新生兒背不了房貸。

萬一,上帝召見,嗝屁了,對家庭經濟沒太多影響。

而且,保險法對於15歲以下的小孩,在身故後的保險金。

明文限定,只能給喪葬費用保險金。

至於,長壽風險。

新生兒,離退休還早呢。

這是小孩自己將來要處裡的。

3-2-3. 新生兒保單規劃,注重保障,生大病、失能

重病風險,像兒童癌症,或著生病住院。

這些可能需要高額自費醫療。

失能風險,像是腦性麻痺或著先天腦血管瘤,導致手腳偏癱。

若是造成無法工作,甚至生活不能自理,需要家人支援了。

3-3. 小結

因此,多數普通家庭的爸媽,是需要規劃新生兒保單。

這是用來保障寶寶,重病與失能的人身風險。

至於,新生兒早逝,不會有太大經濟衝擊。

長壽風險,等小孩長大後,再自行規劃。

4. 新生兒罐頭保單缺點,有那些?

新生兒罐頭保單,實用型高,性價比高。

不過,這不是完美無缺的解決方案。

還是有三個缺點要留意。

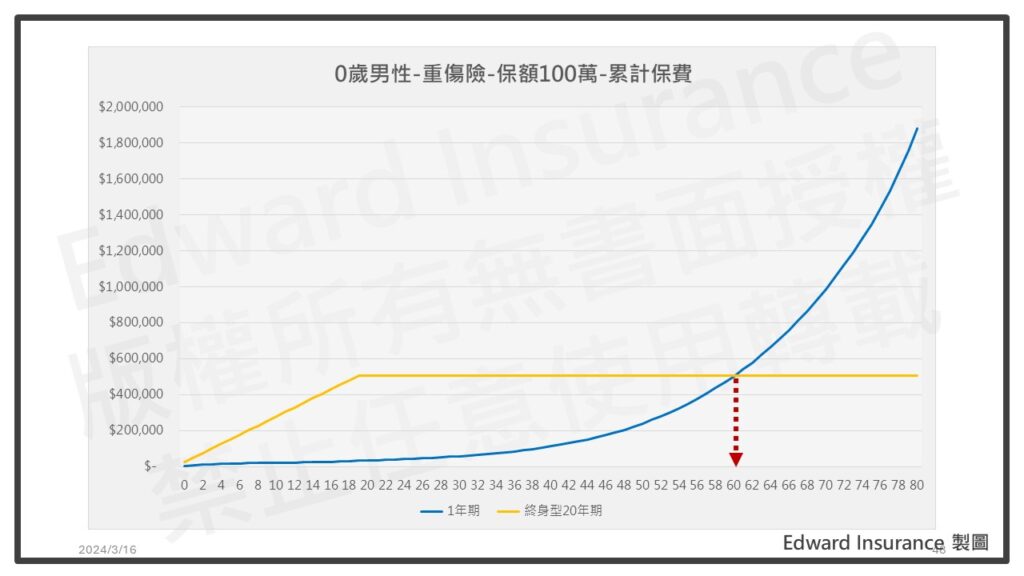

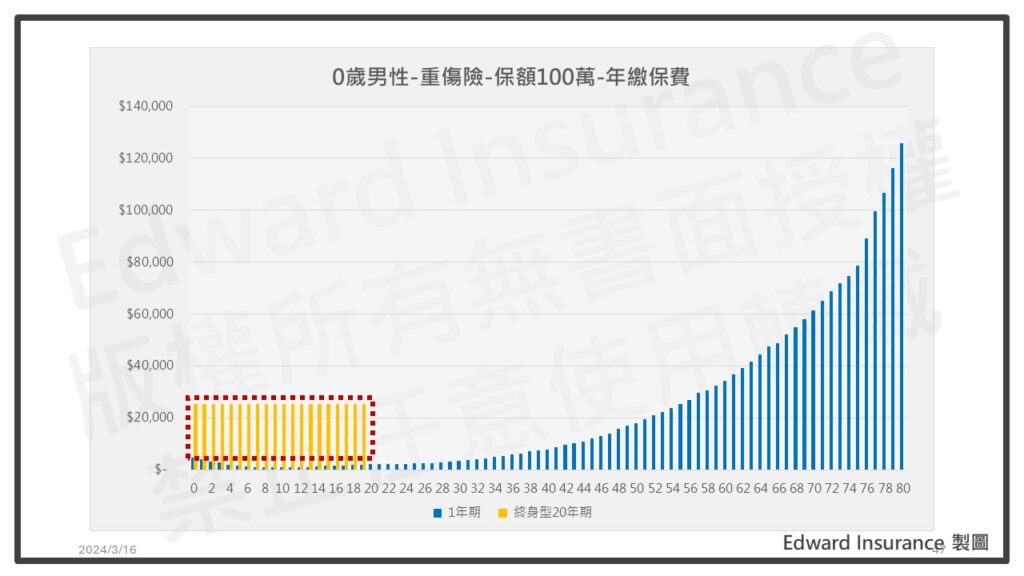

4-1. 中年之後,保費變貴不少

新生兒罐頭保單,以長期角度來講。

中年過後,保費會遽增。

增加幅度,一年多數千元到上萬元,都有可能。

因為新生兒罐頭保單,是以一年期的附約,為核心規劃。

一年期附約,採取自然費率計價。

也就是,隨著年齡增加,每年保費會變貴。

所以,中老年階段,就沒有保費優勢了。

這個缺點,是有補救措施。

主要是利用中年之前的保費差額優勢。

特別是新生兒罐頭保單,離中年之前時間較長。

因為在相同保障規劃下。

相對於,昂貴的終身型規劃。

用前期便宜的定期型保險為主。

把兩種規劃之間,節省下來的保費差額。

做好投資規劃,累積成未來自備金。

等到中年之後,再用自備金,來應對各種人身風險。

4-2. 疾病失能,保障偏少

依據身心障礙統計可知。

身心障礙,最多因疾病造成的。

在極重度失能後,還能夠活很久。

而嚴重失能,是等於強迫從職場提早退休。

對於小孩,最糟的情況,是一輩子都無法去職場,賺錢養自己。

這就造成失能後的需求會很高。

至少,需要上千萬才能應對。

新生兒罐頭保單的失能保障。

主要是用失能險和失能扶助險為主。

通常不建議優先規劃長期照護險。

在2020年,失能險的有一波大停售潮。

現在市場上,失能險的選擇,已經少很多。

而且,CP值也降低一節。

所以,新生兒保險,在失能保障規劃。

意外失能保障,可以多加產險意外險提高。

疾病失能保障,就可能還要提高預算。

規劃雙失能,或加長照險,也可以自備金。

待日後市場產品,或國家長照制度的變化。

4-3. 部分兒童意外險,只能續保到15歲

新生兒罐頭保單,會使用產險公司推出,專屬小孩的意外險。

因為這種意外險的CP值較高。

同時,也會限制續保年齡,最高只到15歲。

建議是,爸媽要記得定期做保單健檢。

有時候,爸媽一忙,太久沒注意新生兒保單的內容。

等小孩一大,超過續保年齡,導致保障減少。

所以,最好是每隔幾年,或有重大變故時。

記得要做保單健檢,調整保障內容。

4-4. 小結

總之,新生兒罐頭保單有三個缺點要留意。

自然費率,要盡早用保費差額優勢理財。

失能保障不足,只能提高預算規劃雙失能,或強化意外險。

產險兒童意外險續保只到15歲,需要定期做保單健檢,調整內容。

5. 新生兒保單規劃,如何做?

意外險、失能險、重大傷病險為主。

新生兒保險規劃,通常有六種保單。

- 意外險

- 失能險

- 重大傷病險

- 癌症險

- 實支型住院醫療險

- 意外傷害醫療險

5-1. 意外傷害險,建議保額69萬

主要針對意外致死的風險。

依據衛福部死因統計可知。

5-1-1. 1歲內,每227人,會死1人,最常發生在1個月內

在死亡率方面。

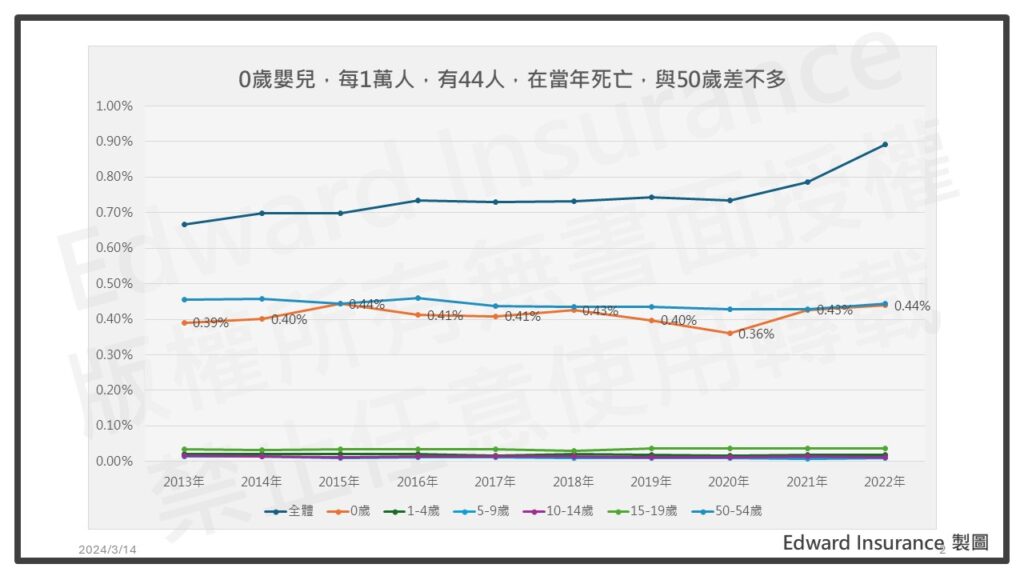

1歲內的嬰兒,每1萬人,有44人,會在當年度死亡。

死亡風險,略低於全體。

跟50歲中年油膩大叔差不多。

如果再細看。

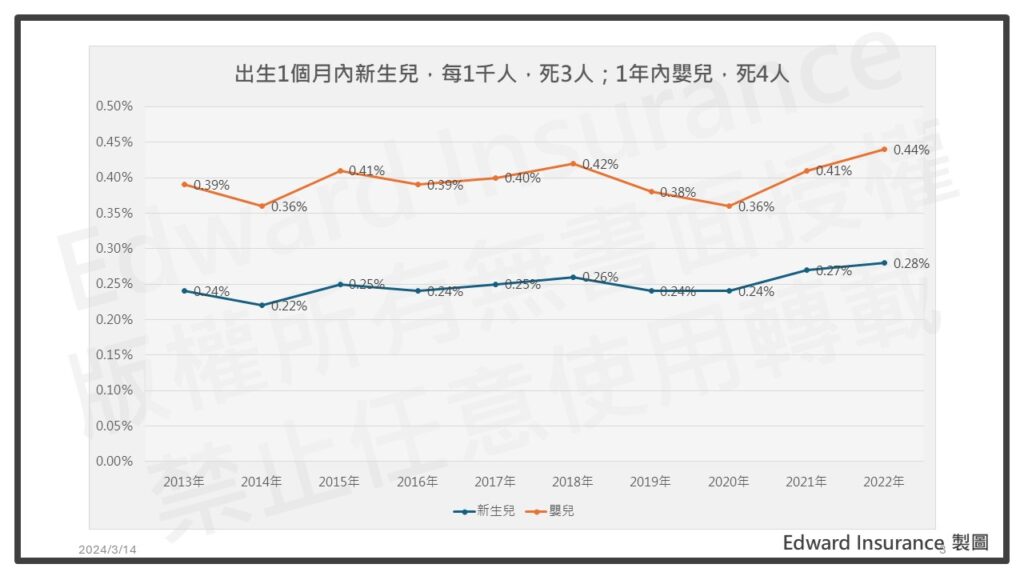

出生一個月內的新生兒。

每1千人,有3人會死。

出生後一個月,到一年內的嬰兒。

每1千人,有1人會死。

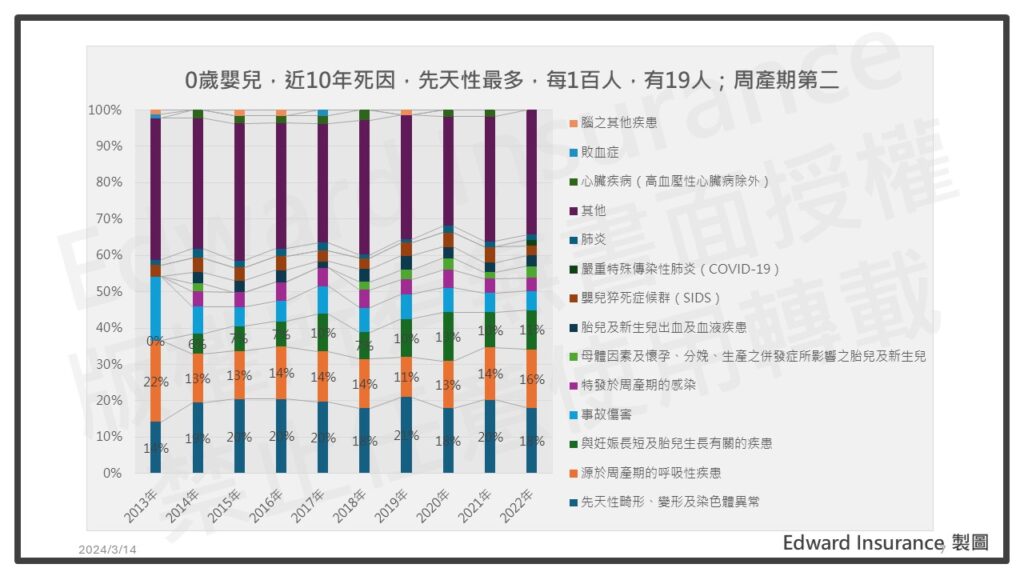

5-1-2. 1歲內死亡,多因先天性疾病;事故傷害第四,多因呼吸意外

如果看1歲內的嬰兒的死因。

最多因先天性畸形、變形和染色體異常。

每1百人,有19人。

其次,是因周產期的呼吸疾患。

每1百人,有16人。

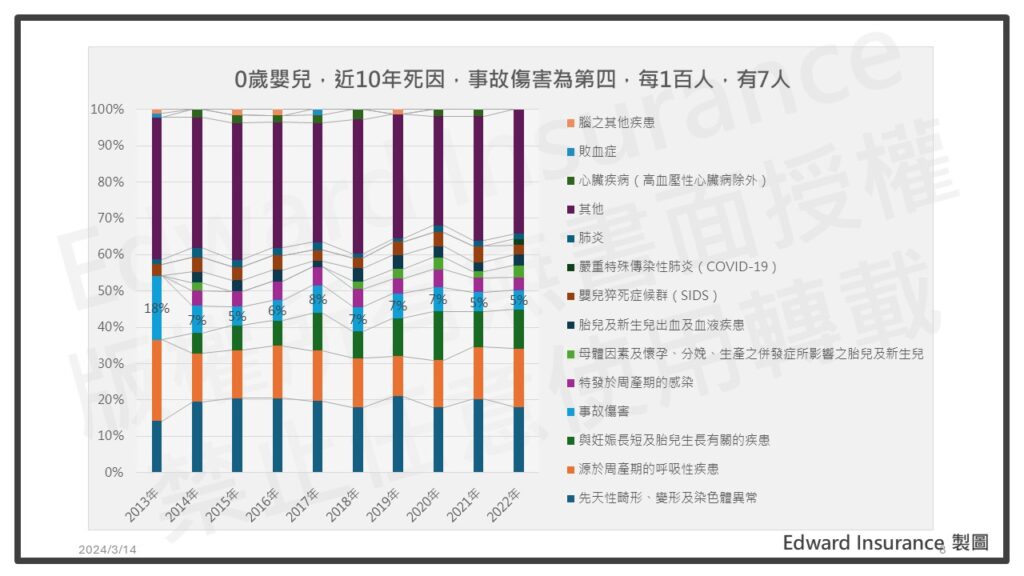

另外,事故傷害導致死亡,排第四。

每1百人,有7人。

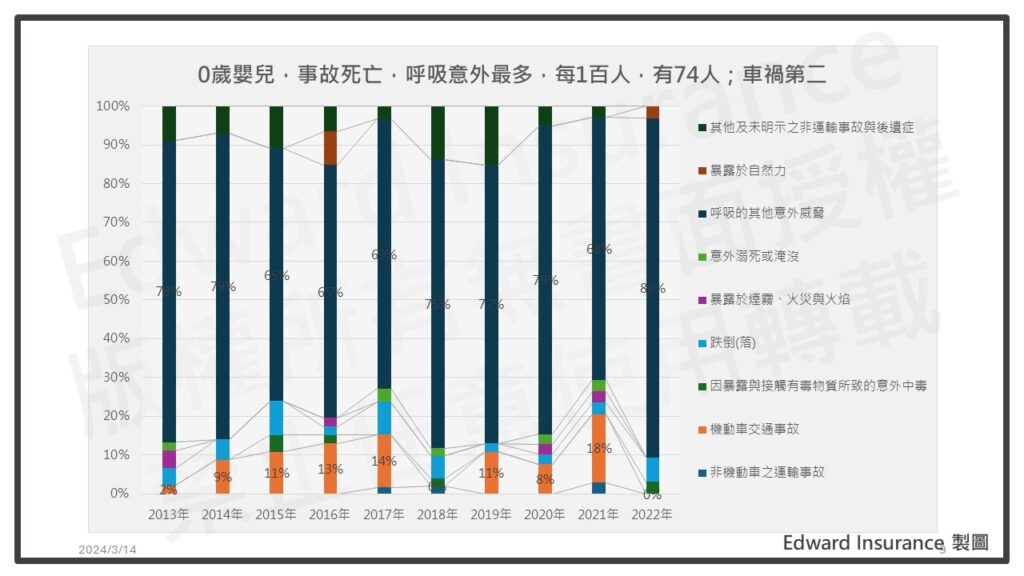

進一步,看事故傷害的部分。

意外死亡,最多是呼吸意外造成。

每1百人,有74人。

這種像是嬰兒趴睡窒息死亡。

新聞資訊

1. 2024年01月24日-托嬰規定戴口罩「被淚水浸濕」 11個月大嬰兒窒息亡!家屬悲痛發聲

2. 2023年06月28日-7月大女嬰疑趴睡窒息 爸察覺「無氣息」急送醫仍不治

3. 2023年12月01日-嬰兒猝死症候群列嬰兒10大死因 國健署提5守則防憾事

5-1-3. 1歲到14歲,死亡風險大降,15歲到19歲,又增加

如果放寬到未成年之前。

1歲到14歲,每1萬人,約2人,會在當年度死亡。

15歲到19歲,每1萬人,約4人,會在當年度死亡。

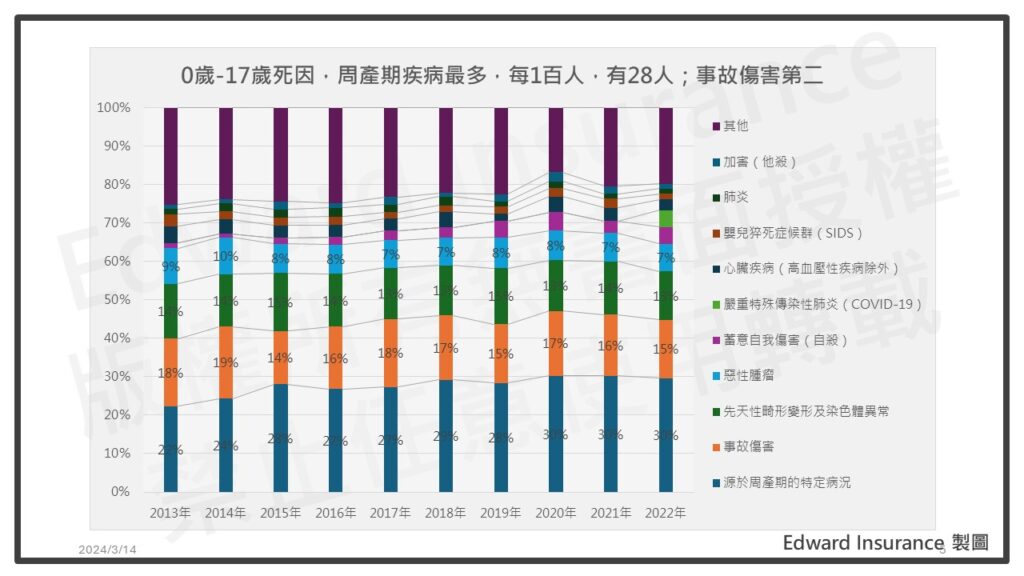

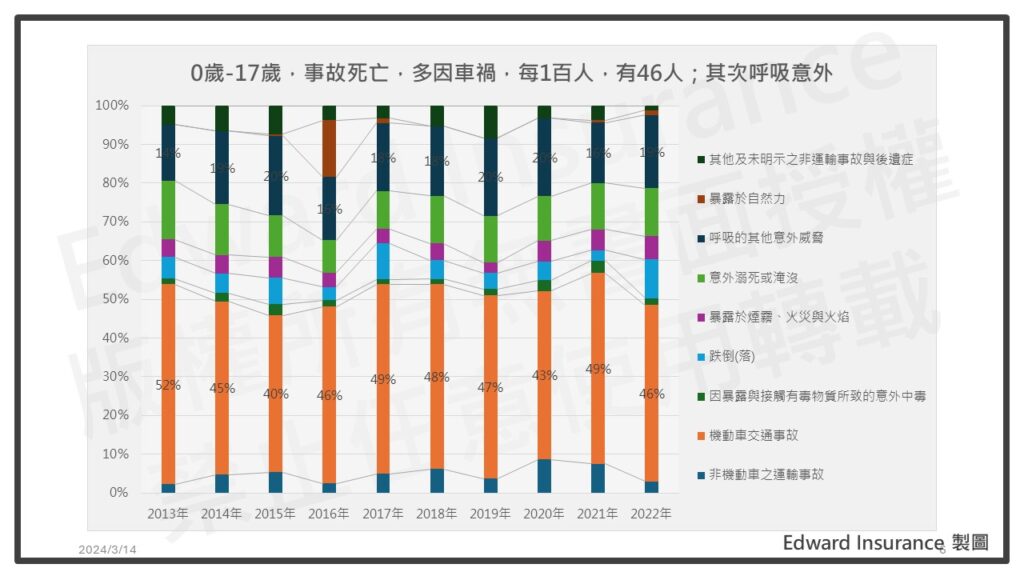

5-1-4. 0歲到17歲死亡,周產期因素最多;事故傷害第二

0歲到17歲的死者。

死亡原因,最主要是因週產期的特定情況。

每1百人,有28人。

其次,事故傷害。

每1百人,有15人。

在事故傷害導致意外死亡。

最多是由於車禍。

每1百人,有46人。

綜合以上,未成年的死亡風險,以1歲以內最高。

最常發生在出生後1個月內的新生兒。

其次是,15歲到19歲的青少年。

而1歲內的死因,主要是先天性疾病。

而事故傷害也不少,多因呼吸意外。

像是嬰兒趴睡窒息。

過了1歲之後,相對平安。

在15歲與19歲時,死亡風險又增加。

事故傷害變多,多因車禍意外造成死亡。

5-1-5. 15歲以內的小孩,保障死亡風險,以意外險為主

新生兒或兒童,建議用意外險保障死亡風險,額度69萬。

第一、新生兒早逝,對家庭不會有經濟衝擊

雖然,新生兒多數因疾病,造成死亡。

不過,它們不像成人,可能有高額的經濟負擔。

像是房貸之類的。

所以,發生早逝風險,對家庭經濟衝擊不太大。

第二、新生兒早逝,沒有身故保險金

另外,保險法第107條,有明文規定。

為小朋友投保壽險,在15歲以前,如果遇到身故死亡情形。

這種情況下,是無法給付身故保險金。

將改成給喪葬費用保險金,目前最高是69萬。

而這條限制,在傷害保險也適用。

法律這樣限制,是要避免道德風險。

像是,成年父母缺錢,就幫未成年小孩買壽險。

之後,把小孩給做了,來詐領保險金。

第三、新生兒有先天性疾病,壽險拒保可能性高

另外,從死因分析來看,嬰兒多因先天性疾病死掉。

所以,新生兒體檢後,發現有先天性疾病的話。

對保險公司來說,這種風險較高,壽險拒保可能性較高。

因此,新生兒保單,以意外險為主,壽險為輔,來移轉死亡風險。

保險法-第107條(人壽保險)

1 以未滿十五歲之未成年人為被保險人訂立之人壽保險契約,除喪葬費用之給付外,其餘死亡給付之約定於被保險人滿十五歲時始生效力。

2 前項喪葬費用之保險金額,不得超過遺產及贈與稅法第十七條有關遺產稅喪葬費扣除額之一半。

3 前二項於其他法律另有規定者,從其規定。

(1090522 修正)

一、為兼顧人性尊嚴並防範道德風險,以限額給付提供未滿十五歲被保險人身故所需之喪葬費用,爰將第一項第一句後之內容修正為「除喪葬費用之給付外,其餘死亡給付之約定於被保險人滿十五歲時始生效力。」

二、上項新增喪葬費用之保險金額,經參酌保險法第一百零七條之一規定,爰將第二項內容修正為「前項喪葬費用之保險金額,不得超過遺產及贈與稅法第十七條有關遺產稅喪葬費扣除額之一半。」

財部部-國稅問與答-3508 得自遺產總額中扣除之喪葬費多少?

更新日期:113-01-03

喪葬費的扣除金額,不論實際發生多少金額,一律都以138萬元計算(103年1月1日至112年12月31日為123萬元),不須要附證明文件,但假如被繼承人是經常居住在國外的我國國民或是外國人,那麼只有在我國境內發生的喪葬費才可以扣除。

(遺產及贈與稅法第17條第1項第10款)

保險法-第135條(傷害保險)

第一百零二條至第一百零五條、第一百零七條、第一百零七條之一、第一百十條至第一百十六條、第一百二十三條、第一百二十四條及第一百二十五條第二項,於傷害保險準用之。

新聞資訊

1. 2023年05年01日-【人魔狠殺六至親1】2妻3子全「意外死亡」 好好先生領2千萬理賠金被鎖定

2. 2023年04月04日-金管會提醒家長可適時為家中小朋友投保保險及相關注意事項

5-2. 失能險30萬、失扶險每月3萬、意外失能400萬

主要是保障失能風險。

從衛福部身心障礙統計可知。

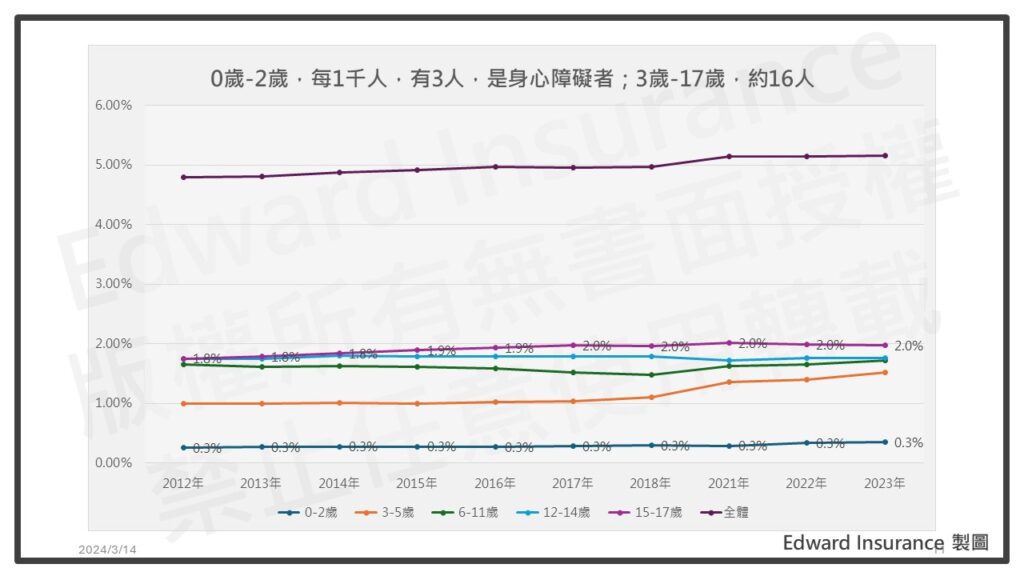

5-2-1. 2歲以下,每334人,約有1人,身心障礙者

2歲以下。

每1千人,有3人,是身心障礙者。

3歲到17歲。

每1千人,約有16人,是身心障礙者。

5-2-2. 0歲到5歲,身心障礙,多因疾病造成

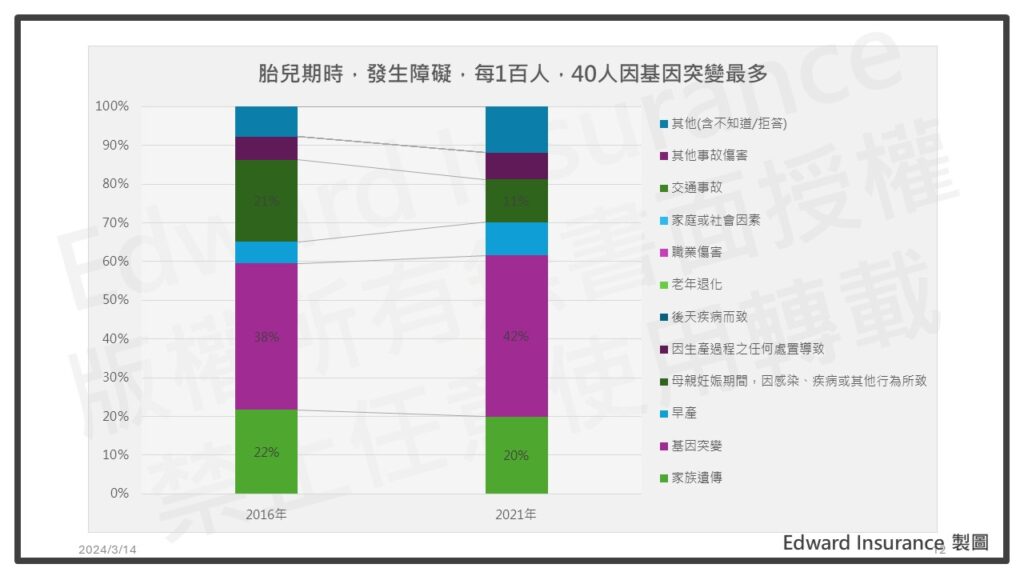

身心障礙,若發生在胎兒期。

以基因突變造成最多。

每10人,有4人。

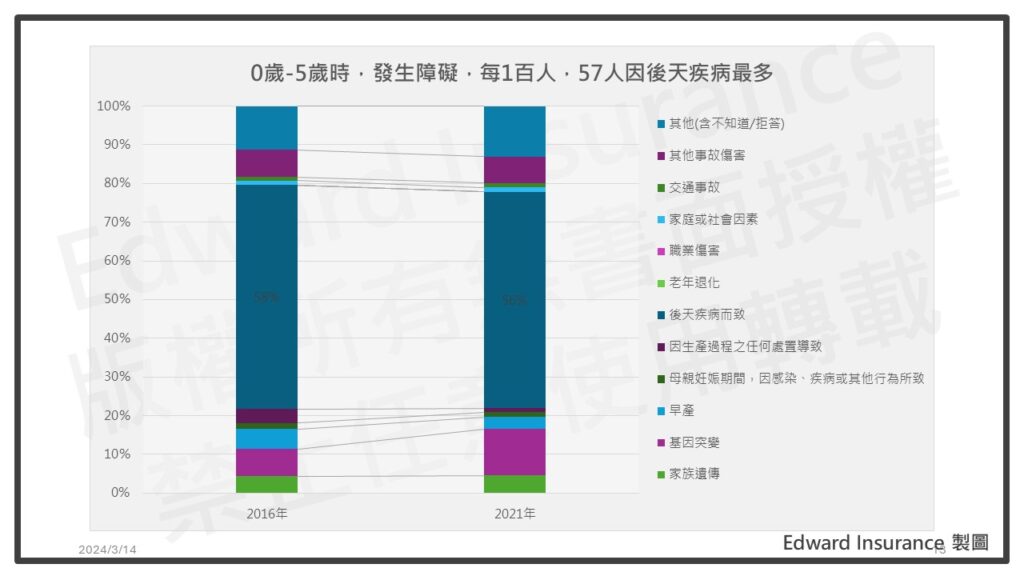

若發生在0歲到5歲的小朋友。

最多是後天疾病造成。

每10人,約有6人,超過一半。

所以在這可知,光靠意外險保障失能風險,是不足夠的。

5-2-3. 小朋友失能,對家庭經濟影響大

失能有不同程度,在這簡單分成三等級。

輕微的,身心障礙失能,可能外表上還看不出來。

再到,工作失能,賺錢能力變差,或者根本無法賺錢。

最嚴重,自理失能,生活上需要別人部分協助,甚至,是全天候照護。

不同程度的失能,會對家庭帶來不一樣的經濟衝擊。

在這就看身心障礙者家庭調查。

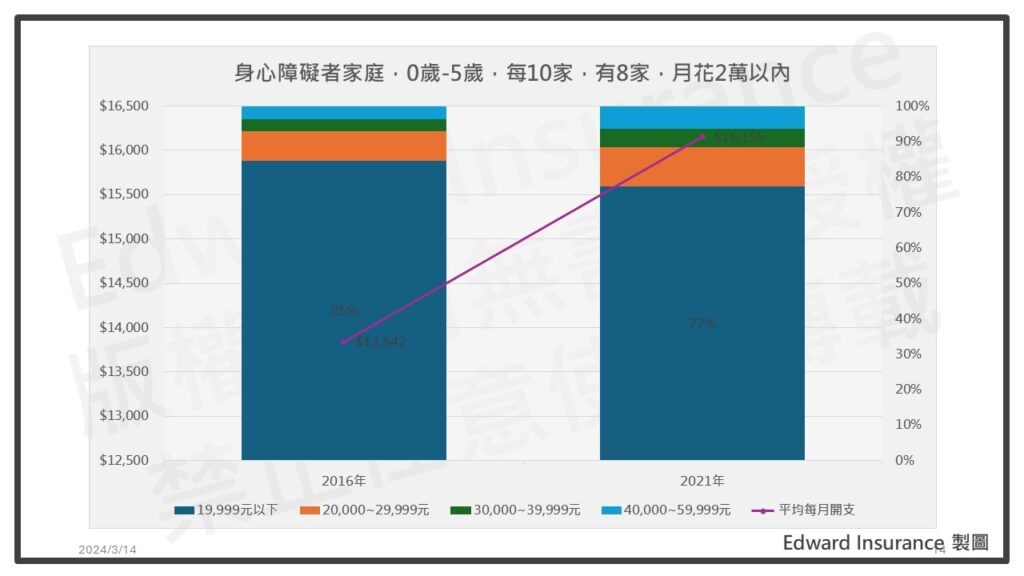

第一、多數身心障礙家庭,一個月花2萬

身心障礙者家庭。

0歲到5歲,個人月支出,約1.6萬。

有8成,不超過2萬元。

看起來,花費不高。

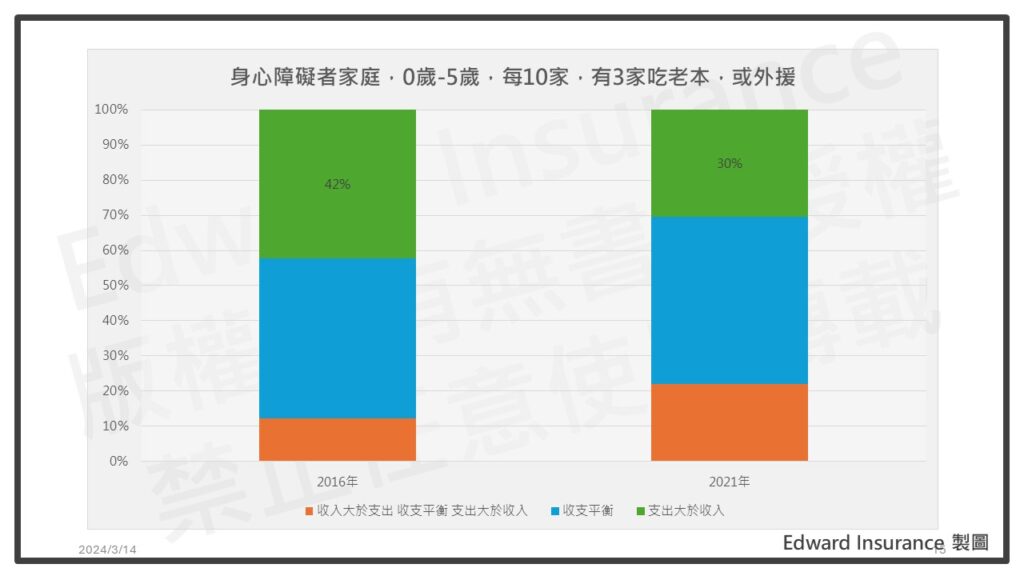

第二、個人開支花費不多,還是無法輕鬆應對

但是,這樣的花費水平。

還是造成3成的家庭,賺得不夠花。

要吃老本,或者旁人接濟。

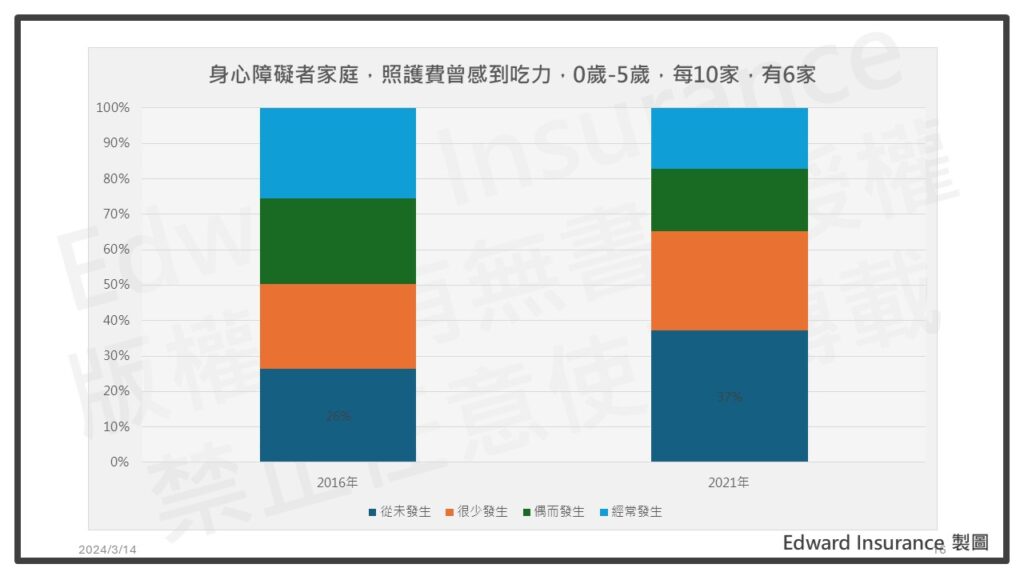

而且,這種照護花費的水平,在主觀感受上。

每10家,有6家,曾經感到吃力。

所以,多數家庭,是沒辦法輕鬆應對這種情況的。

5-2-4. 小朋友失能,有4成需要長期照護

在生活照護方面。

身心障礙者,0歲到17歲。

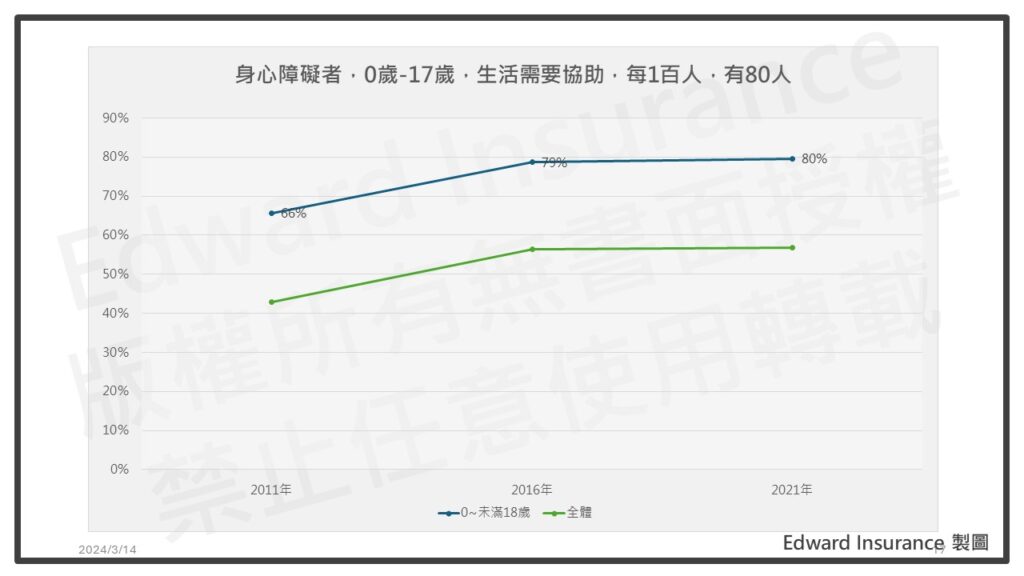

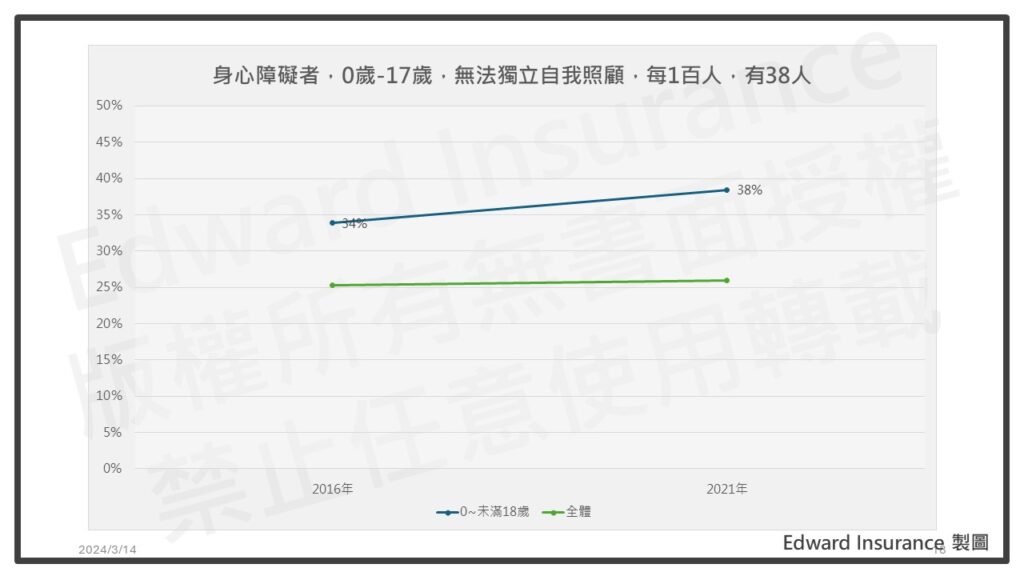

每1百人,有80人,生活上需要協助。

身心障礙者,0歲到17歲。

每1百人,有38人,無法獨力照顧自己。

這種就是需要長期照護才能活下去。

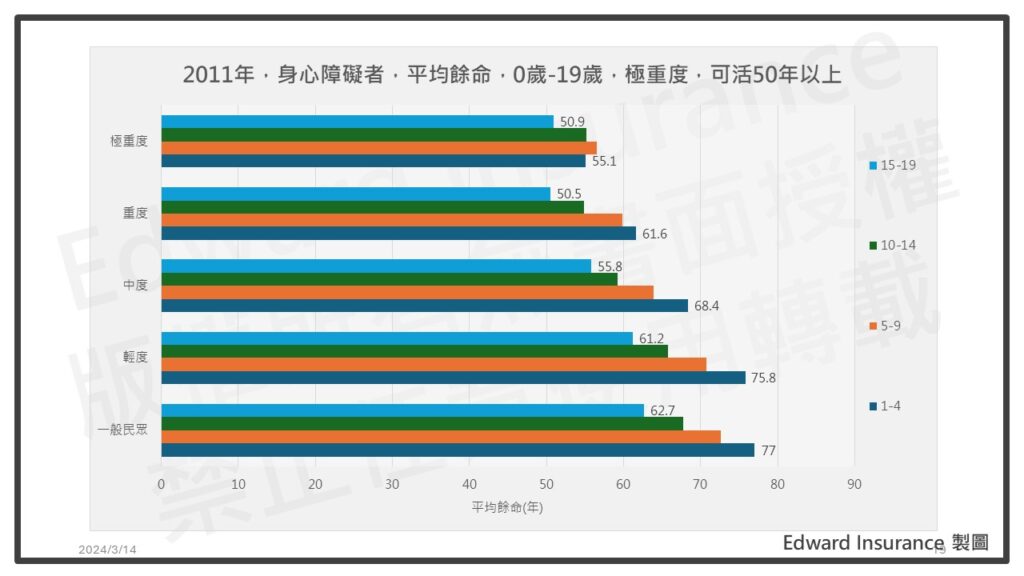

5-2-5. 小朋友失能,很可能再活50年以上

依據衛福部2012年的研究。

若是極重度失能程度。

1歲到4歲,可以再活55年。

15歲到19歲,可以再活51年。

所以,小朋友失能,是能夠活很久的。

對爸媽來說,恐怕是個噩夢。

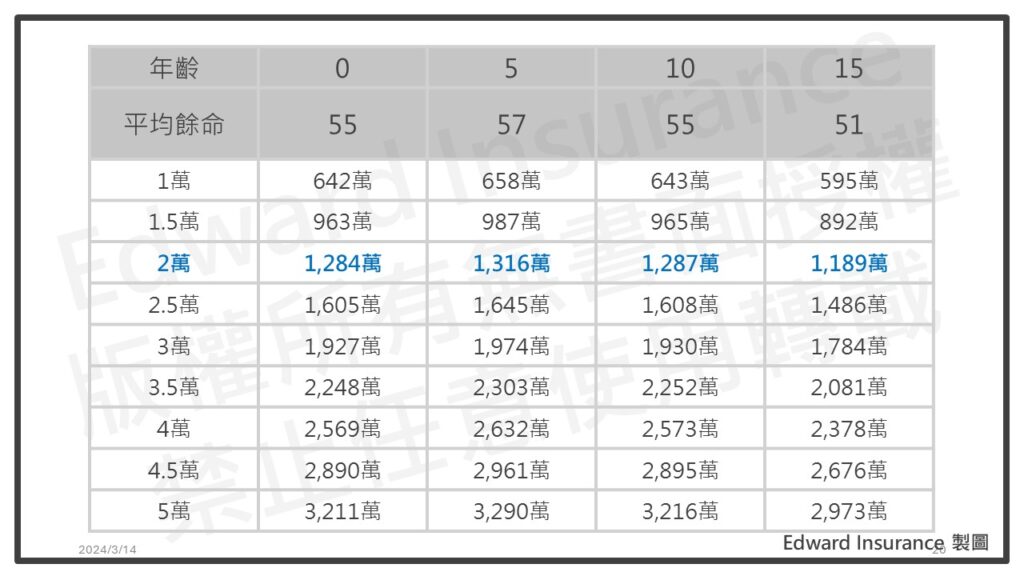

5-2-6. 1歲的失能需求,現在要有1,284萬

我們做個壓力測試。

試算條件:

若是新生兒,出生不久後,發生失能。

極重度程度,將來很可能無法工作賺錢。

可以再活55年,每個月花2萬。

現在要有1,284萬,才比較穩妥。

5-2-7. 建議用失能險、失能扶助險、意外失能險

一次給付失能險,建議額度30萬。

分期給付失能扶住險,建議額度3萬,至少可領15年。

比較特別的是,意外失能險,建議額度400萬。

第一、用意外失能險,強化失能保障

意外失能的部分,在15歲以上的人。

意外失能保障,通常是跟著意外身故的保障。

兩者之間,有連動關係。

不過,15歲以下的小朋友死掉時。

身故保險金,會變成喪葬費用保險金。

而喪葬費用保險金,是有規定上限,目前最多是69萬。

問題是,這將造成小朋友意外失能的保障,跟著受限。

所以,市場上有推出,意外失能保障,可以分開計算,或單獨保障的產品。

第二、小朋友失能,對爸媽而言,負擔不小,別輕忽

由於小朋友的生活,基本都需要父母照顧。

若還有失能情況,不管程度如何。

很大可能,爸媽要投注更多心力與資源。

麻煩的是,失能後的小朋友,會活很久。

而且長大後,小孩還可能無法工作賺錢。

現在少子化,如果又是獨生子女。

這對爸媽來說,頭就更大了。

若是自己健在,再怎樣生活還有人保底。

如果自己不在了,你覺得這個失能的小孩,生活會變怎樣?

有機會的話,你可以去醫院看看。

那些在復健科,做治療的小朋友。

相信你會更有感觸。

總之,雖然失能機率不高,但是,只要發生,就可能造成身心與經濟上的嚴重負擔。

新聞資訊

1. 2024年03月14日-長照悲歌!8旬婦照顧腦麻兒達52載 憂時日無多「悶死親骨肉」遭起訴

2. 2023年03月09日-「用榔頭敲死兒子後,再拿刀刺死自己…」62歲母照顧病兒37年崩潰,「長照弒親」悲劇何時能止息?

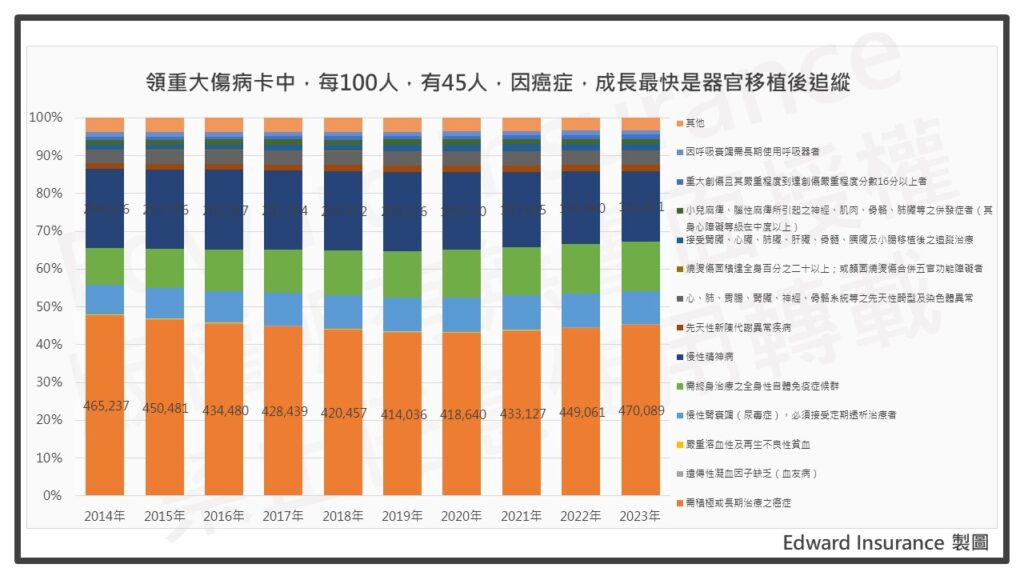

5-3. 重大傷病險,或一次給付型癌症險,建議保額100萬

主要保障癌症風險。

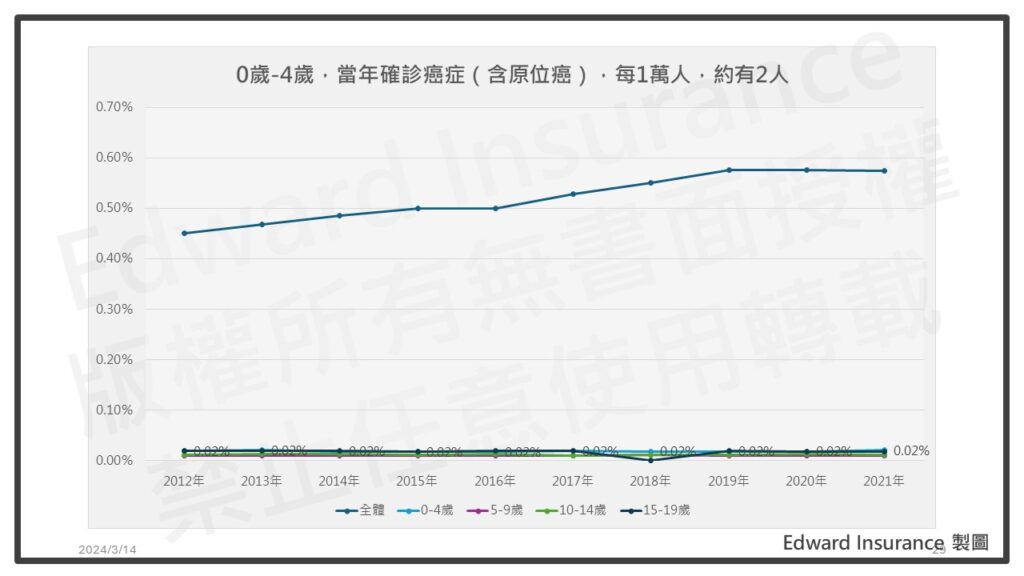

5-3-1. 0歲到4歲,每5千人,有1人,當年確診癌症

5-3-2. 癌症自費治療,每5人,有1人,燒掉百萬續命

根據癌症基金會統計可知。

癌友自費治療,有2成破百萬。

對於手頭不寬裕的父母來說。

短期要拿出1百萬,壓力不小。

5-3-3. 建議重大傷病險優先,預算少用一次給付型癌症險

包含了健保重大傷病卡30大類中的22大類。

對於癌症也有保障,偏向中度或嚴重程度。

需要積極或長期治療的癌症。

對於第零期的原位癌,或輕度癌。

則不在重傷險的保障範圍內。

這種需要癌症險,才有保障。

如果爸媽預算有限。

對於寶寶的重病風險,可以只用癌症險為主。

新聞資訊

1. 2024年02月15日-國際兒童癌症日 花蓮慈院提醒兒癌九大警訊

2. 2024年01月30日-新竹4歲童高燒不退、體重下降 竟患兒童癌症

3. 2023年5月23日-死亡率15%!兒童不明發燒、骨頭疼痛恐「這癌症」!1治療提升存活率

5-4. 實支實付型住院醫療險,建議雜費保額20萬

主要保障住院風險。

依據衛福部醫療統計年報可知。

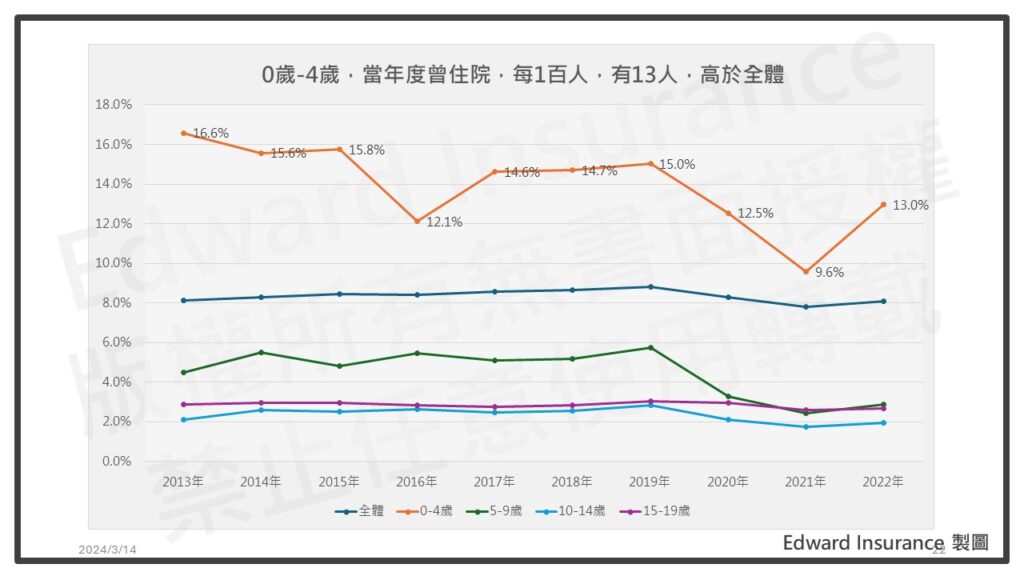

5-4-1. 0歲到4歲,每1百人,有13人,當年曾住院,每次住院約6天

0歲到4歲。

每1百人,有13人,當年曾住院。

比例上高於全體。

在住院天數。

0歲到4歲,平均住6天出院。

住院治療的時間,低於全體,不會很久。

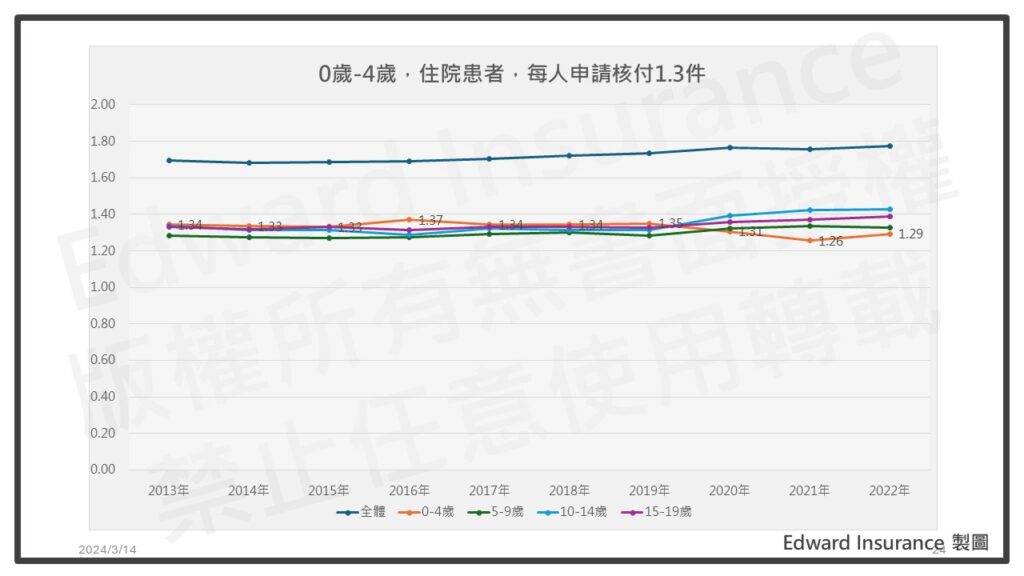

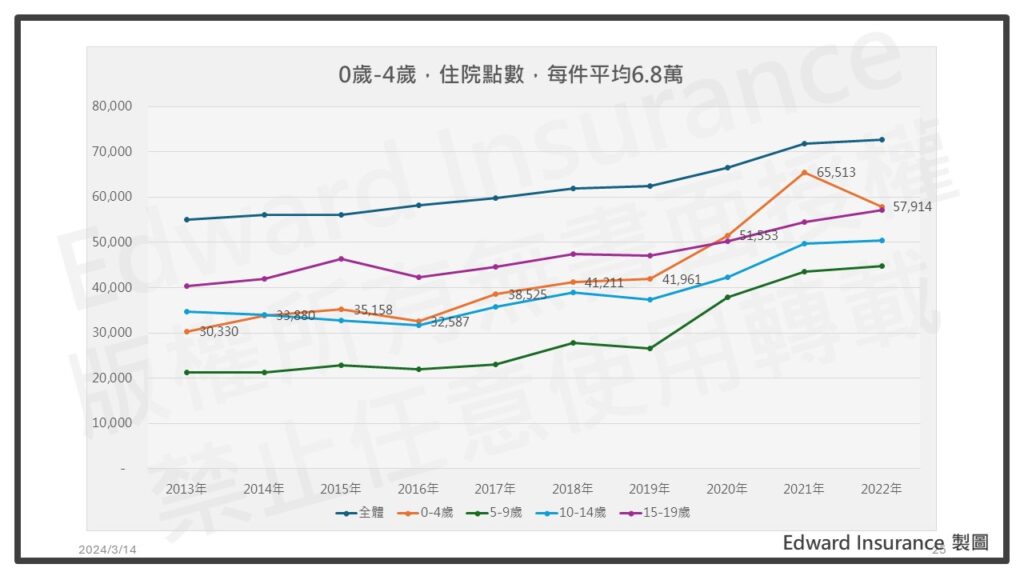

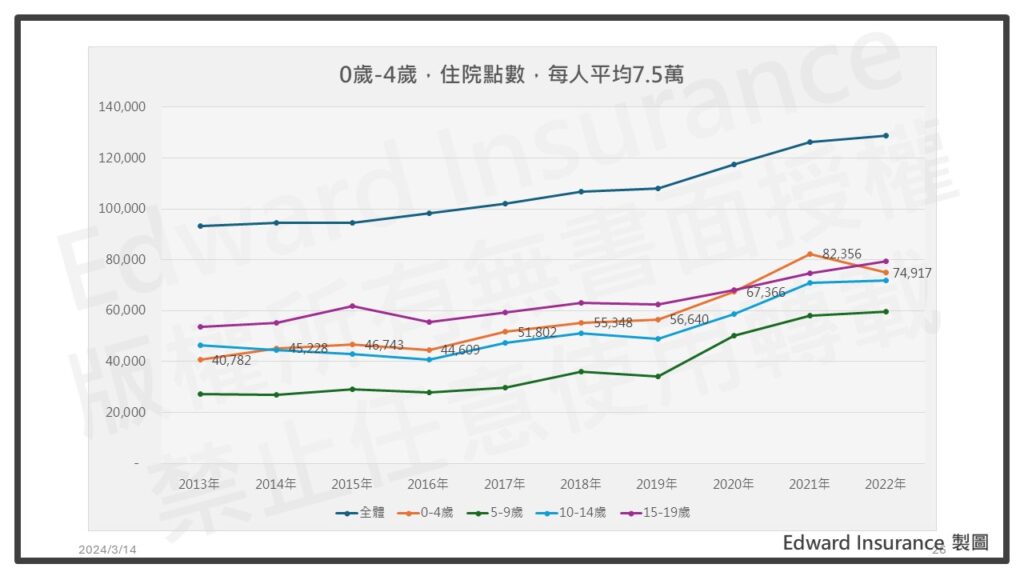

5-4-2. 0歲到4歲,每位住院患者,一年住院1.3次,花掉健保7.5萬點

住院的健保花費,在0歲到4歲。

每位住院患者,一年住院1.3次。

每次住院健保點數,平均花6.8萬點。

每人住院健保點數,平均花7.5萬點。

所以,0歲到4歲小朋友,比一般人容易住院。

但時間上,不會住很久,花費也比全體低。

5-4-3. 住院自費醫材,每5人,有1人,花超過10萬

由於住院自費部分,變數很多。

目前沒有官方統計可用。

只有健保署自費醫材比價網,提供每家醫院各種自費醫材價格。

所以,提供住院的健保點數,作為參考。

根據健康雜誌統計,針對自費醫材部分。

有2成的人,花10萬到100萬以上。

另有2成的人,會花超過5萬。

這些還不包含其他自費部分。

像是病房升等費、手術費之類的。

5-4-4. 建議以實支型為主,日額型為輔

用住院醫療險,保障住院時自費風險。

第一、住院醫療險,分成日額型,與實支型

日額型,是依據住院天數給錢的。

由於住院天數不多,日額型的保障效果,相對有限。

所以建議以實支型為主,日額型為輔。

這樣不論是因意外受傷,或者生病住院。

都可藉由實支型醫療險來轉嫁。

住院時,可能有的自付醫療費用。

對於收入不高的家庭來說。

可以減輕住院造成的經濟壓力。

第二、實支型住院醫療險,建議雜費保額20萬

現在實支型產品,多有二擇一的選擇權。

也就是說,如果住院時,自費部分不多。

自費金額,低於日額型保障,選擇日額給付,較有利。

相反的,高於日額型保障,選擇實支實付,較有利。

實支實付型,規劃上,以住院雜費的額度為依據。

實務上,通常建議20萬以上,較為適宜。

綜上,從健保資料,可以了解相關住院資訊。

然而,不論是因意外受傷或者生病住院。

都可以藉由實支型醫療險來轉嫁。

住院時,可能有的自付醫療費用。

就可藉此減輕父母的經濟負擔。

新聞資訊

1. 2023年04月05日-兒童住院率高 金管會籲檢視保險缺口

5-5. 意外實支醫療險,保額5萬;重大燒燙傷,保額100萬

主要保障意外傷害時的醫療費用。

依據衛福部醫療統計年報可知。

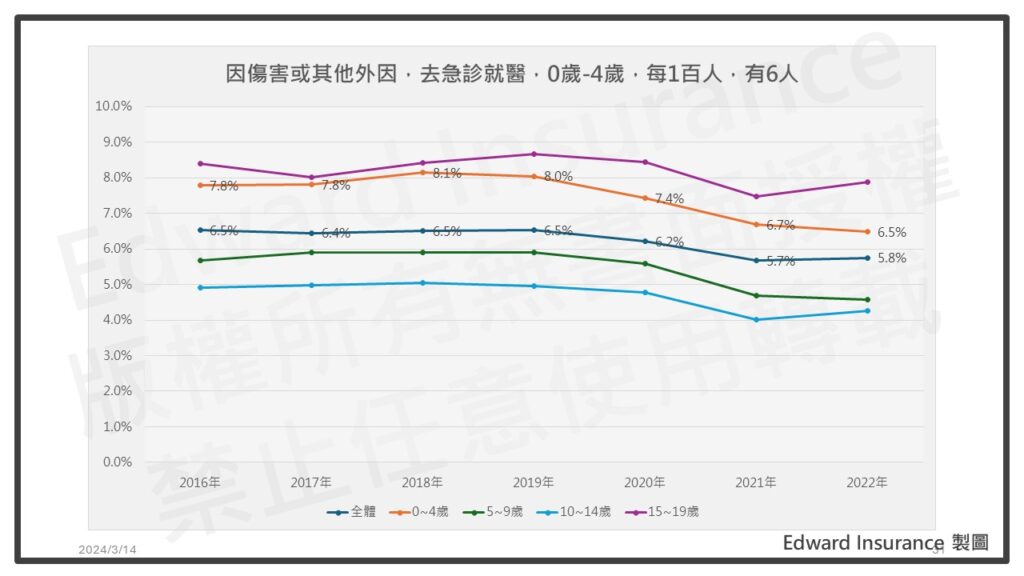

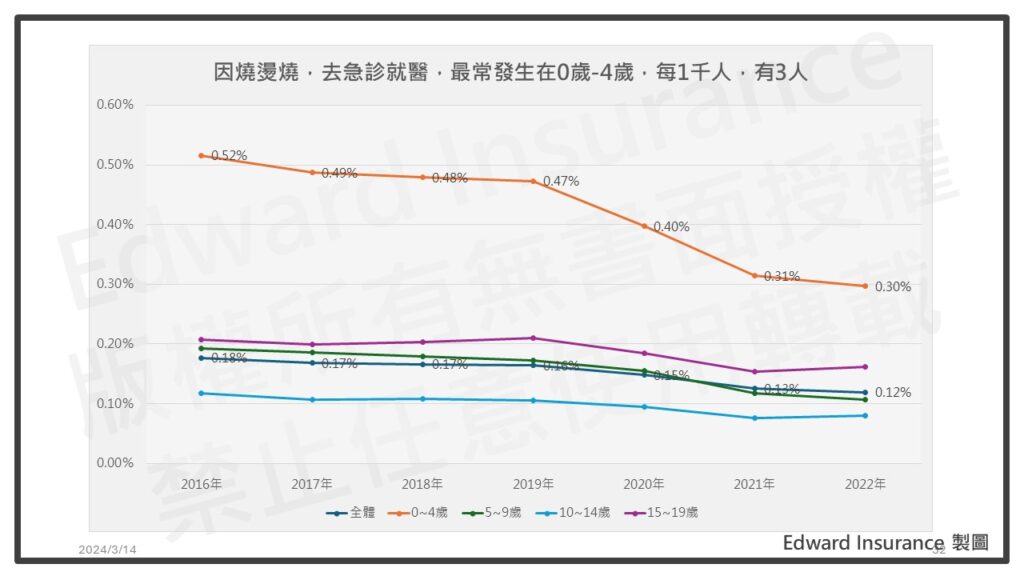

5-5-1. 0歲到4歲,每1百人,有6人,當年因外來傷害,去急診就醫

0歲到4歲,每1百人,有6人。

當年曾因為傷害等外部因素,去急診就醫。

比例上高於全體。

5-5-2. 0歲到4歲,每1千人,有3人,當年因燒燙傷,去急診就醫

進一步去看。

當年曾因燒燙傷,去急診就醫。

0歲到4歲,每1千人,有3人。

比例上高於全體。

而且是未成年中最高的。

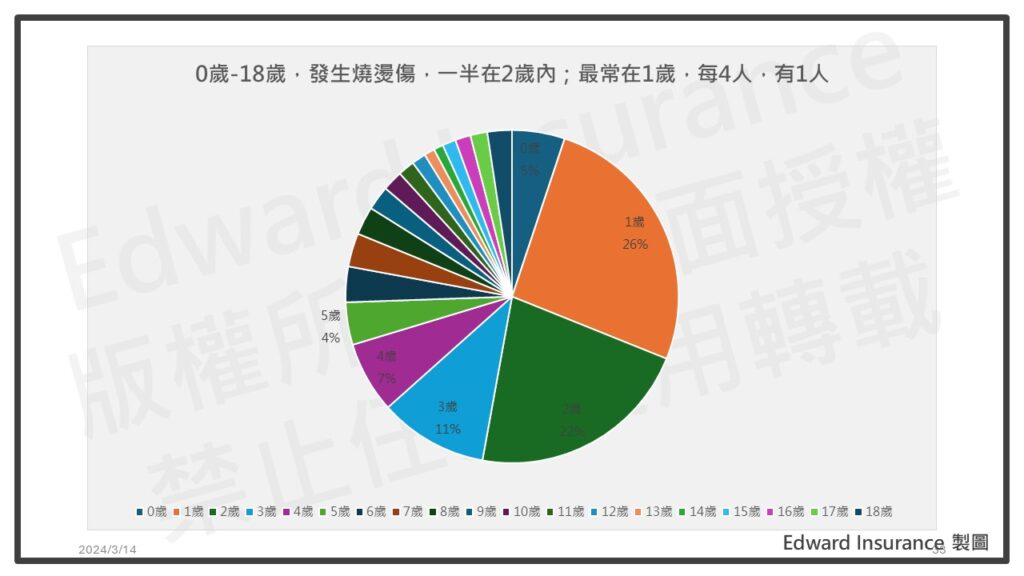

從寶寶出生後,每月的發展里程碑來看。

一看二聽三抬頭,四撐五抓六翻身。

七坐八爬九扶站,十學扶走捏小物。

一歲說話會邁步,二歲跑跳上下樓。

從上面順序可以看出。

8個月後會爬、1歲會走。

這時,寶寶會去探索周邊環境。

但對環境危險,沒有察覺能力。

這樣就很容易出現意外。

5-5-3. 燒燙傷自費,每位平均約30萬,植皮可能破百萬

至於燒燙傷的治療費用。

從前些年受社會注目的八仙塵暴事件。

依衛福部新聞稿計算可知,當時每位燒傷患者。

平均花掉健保153.3萬點。(7.65億點÷499人=153.3萬點)

平均自付費用25.9萬。(1.29億元÷499人=25.9萬元)

根據維基百科資料,當時健保署預估。

每人平均要花掉200萬治療費。

新聞資訊

1. 2024年01月08日-竹北氣爆少年「體無完膚」治療半年花費百萬

2. 2020年02月01日-6旬婦撞翻油鍋燙傷22歲女 賠償3千萬植皮費

3. 2019年09月02日-月子中心吹風機吹太久!嬰下半身二度燒傷

5-5-4. 建議用實支型意外險,保額5萬;重大燒燙傷,保額100萬

由於實支型住院醫療險,只有保障在住院時的費用。

而很多小孩因為意外傷害就醫。

這時不見得會住院。

在門診就醫部分,住院醫療險是不會給付的。

此時,意外傷害醫療險,就有保障。

實務上,建議保額5萬到10萬,較為適宜。

另外,現在有些意外險,強化燒燙傷保障。

考慮到萬一需要大面積植皮的費用。

通常建議保額,一次給付100萬以上。

5-6. 小結

新生兒罐頭保單,追求高保障、低保費。

常用六種保單,保障寶寶的三類人身風險。

第一、爸媽先保好,才來保小孩

由於新生兒從出生到開始工作之前,在生活上的經濟來源是依靠父母。

所以要保障子女,最好的方式,是先把爸媽的保障做到好。

之後有餘力才考慮為小孩投保。

故投保順序上不可本末倒置。

第二、意外險與失能險,最為重要

規劃會有意外險、失能險、重大傷病險、癌症險、實支型住院醫療險、意外傷害醫療險。

以風險發生後,經濟衝擊的嚴重程度來看。

首先,失能風險,衝擊最大。

最麻煩的情況,是一輩子都需要別人的經濟協助,和照護生活。

從失能需求上,要有一千萬才能應對。

再來,先天性重病、兒童癌症、重大燒燙傷,衝擊居次。

癌症、重病、大面積燒燙傷。

以上這三種,自費治療的費用,破百萬的機會不低。

第三、規劃主約可用終身型,附加定期型附約,做為配置架構

基本保障做好,對於新生兒來說,大致已足夠。

其他險種,可待子女稍大或成年後,再行考慮。

6. 新生兒保險注意事項,有那些?

新生兒保險,投保時,要留意寶寶的健康情況。

主要有三類:早產兒、新生兒先天性疾病公費篩檢異常、自費篩檢異常。

這會影響寶寶能不能順利投保,以及投保後的保障程度。

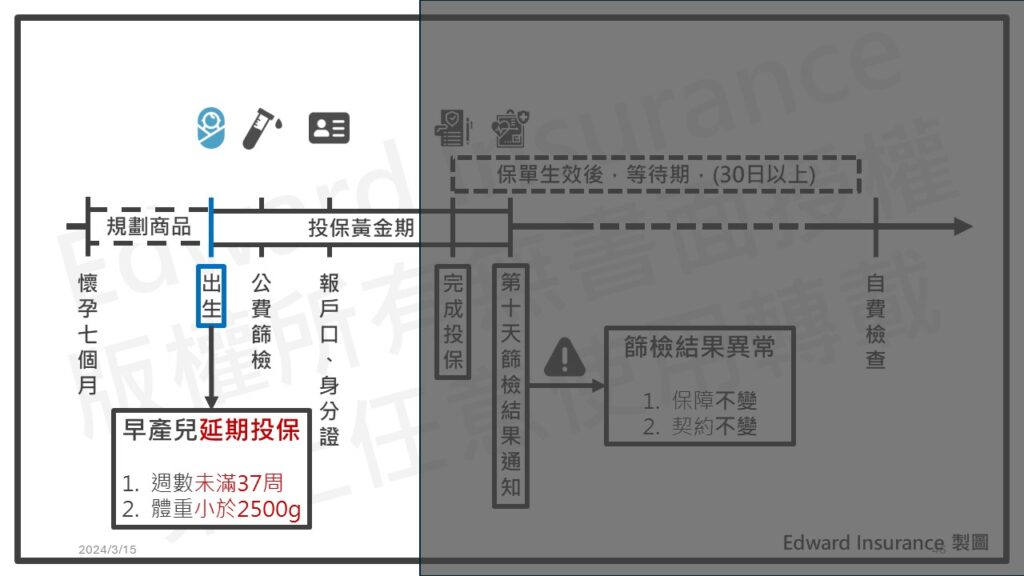

6-1. 早產兒比例不低,且會延後投保,尤其高齡產婦須留意

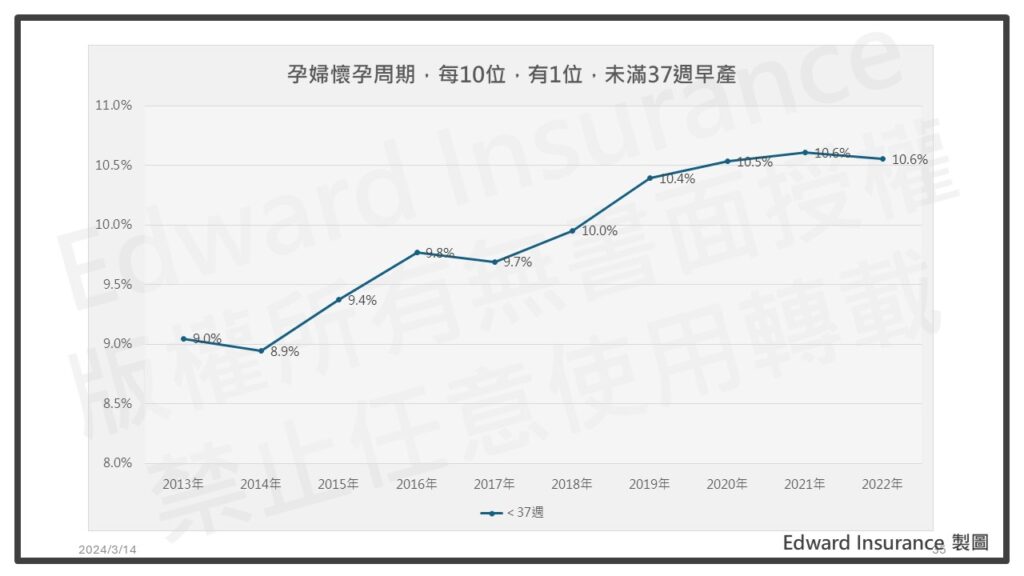

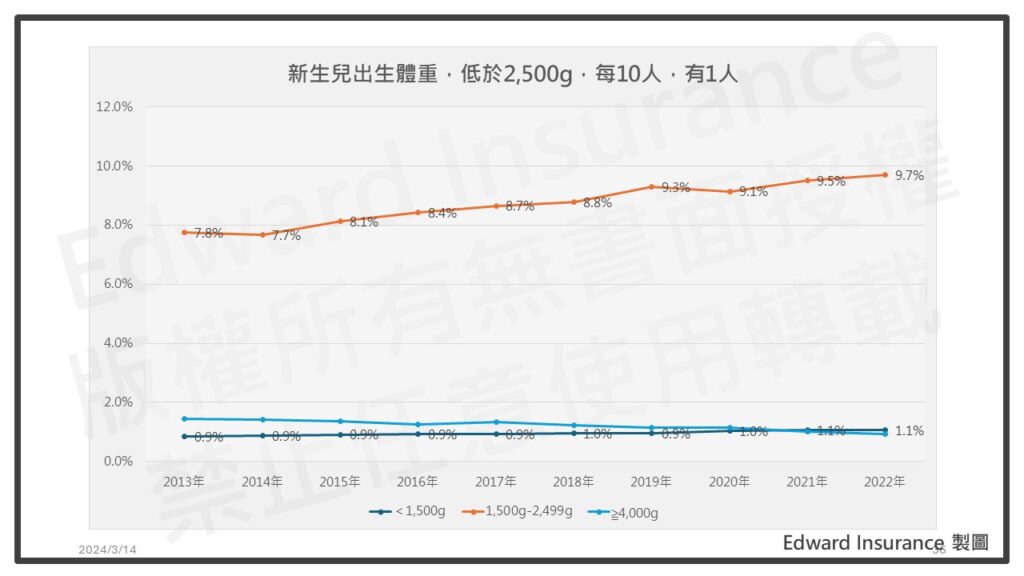

根據早產兒基金會資料。

早產兒,是寶寶出生週期未滿37週。

低體重兒,是寶寶出生體重小於2500公克。

通常,這兩種情況會相伴發生。

而且如果媽媽是高齡產婦的話。

6-1-1. 新生兒,每10位,有1位,是早產

根據衛福部出生通報統計可知。

活產新生兒,每10位,就有1位。

出生週期未滿37週。

屬於早產兒。

活產新生兒,每10位,就有1位。

出生體重低於2500公克。

屬於低體重兒。

兩者在趨勢上,有逐年增加的狀況。

這可能跟現代人晚婚晚生育有關。

仔細觀察一下,現在職場競爭。

超過35歲,才生小孩的女性,也不罕見。

未來這部分要多加留意。

6-1-2. 新生兒保險,體重偏低、早產兒,會被要求延後投保

而對於早產兒,或低體重兒。

這兩種寶寶的父母,想要買新生兒保單。

保險公司都會要求延後投保。

主要是觀察寶寶的健康情況。

至於要延後多久,才能購買。

這就要看具體情形而定。

短則1個月,長則3歲之後,都有可能。

因為需要看寶寶出生時的週數與體重。

還要對應,各家保險公司與保單類別。

各自的核保規則,都會有所不同。

變化組合太多,在這就不展開多說。

6-2. 新生兒先天性疾病公費篩檢,大家都會做,且2成有問題

新生兒先天代謝異常疾病篩檢,是從民國74年開始至今。

目前分成21項公費補助,和自費項目。

最新變動,是在民國108年。

增加公費篩檢項目,由11項擴大到21項。

實務上會在出生後48小時到72小時完成。

訂定「遺傳性疾病之新生兒先天性代謝異常疾病檢查項目」,自中華民國一百零八年十月一日生效。

附 件:遺傳性疾病之新生兒先天性代謝異常疾病檢查項目

1.苯酮尿症(PKU)

2.高胱胺酸尿症(HCU)

3.半乳糖血症(GAL)

4.先天性甲狀腺低能症(CHT)

5.葡萄糖六磷酸鹽去氫 缺乏症(G6PD)

6.先天性腎上腺增生症(CAH)

7.楓漿尿症(MSUD)

8.中鏈醯輔 A去氫 缺乏症(MCAD)

9.戊二酸血症第一型(GA I)

10. 異戊酸血症(IVA)

11. 甲基丙二酸血症(MMA)

12. 瓜胺酸血症第I型(CIT I)

13. 瓜胺酸血症第II型(CIT II)

14. 三羥基三甲基戊二酸尿症(HMG)

15. 全羧化 合成 缺乏(HCSD)

16. 丙酸血症(PA)

17. 原發性肉鹼缺乏症(PCD)

18. 肉鹼棕櫚醯基轉移 缺乏症第I型(CPT I)

19. 肉鹼棕櫚醯基轉移 缺乏症第II型(CPT II)

20. 極長鏈醯輔 A去氫 缺乏症(VLCAD)

21. 早發型戊二酸血症第II型(GA II)

6-2-1. 新生兒公費篩檢,幾乎都會做

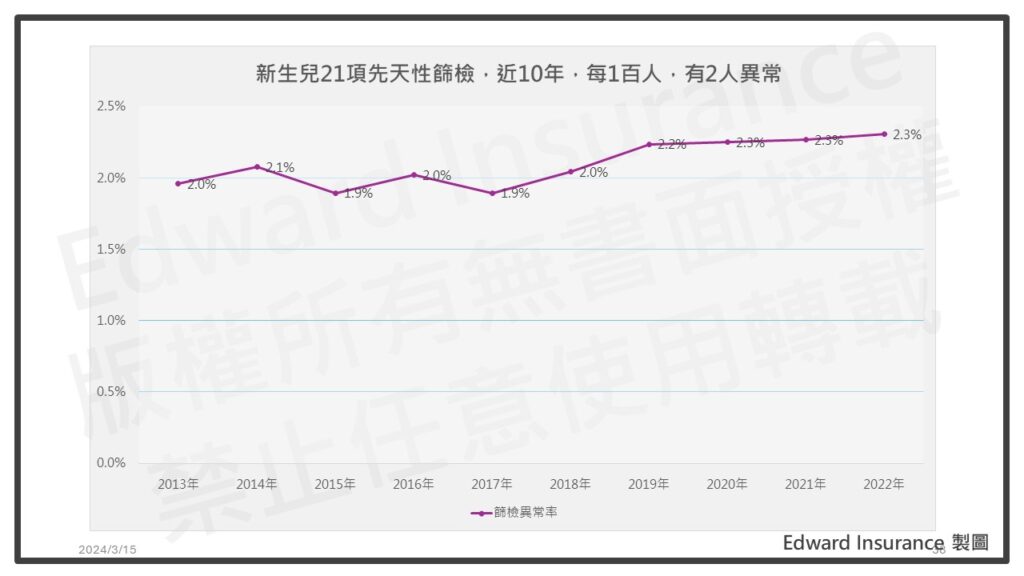

新生兒21項先天性疾病公費篩檢。

這幾年,篩檢率都在99%以上。

幾乎每個人都會做。

6-2-2. 新生兒公費篩檢,每50人,有1人異常;幾乎都是蠶豆症

近10年的新生兒,在公費篩檢。

每1百人,有2人,會篩檢出異常。

這些篩檢出異常的新生兒。

每10人,就有9人。

是葡萄糖六磷酸鹽去氫缺乏症(G6PD)

也就是俗稱的蠶豆症。

由於新生兒21項先天性疾病篩檢。

是每個寶寶都會做的,而且有問題的比例也不低。

所以,爸媽在規劃新生兒保險,必須要注意投保時間點。

6-3. 新生兒自費檢查,看爸媽意願

自費篩檢項目是看需求而定的。

依臺大醫院來說,就有提供12項自費篩檢。

像是,裘馨氏肌肉失養症。

容易出現肌肉萎縮,走路常跌倒,變得需依賴輪椅或臥床。

新生兒中,大概每5千個,會有1個。

另外,有些醫院還有自費超音波檢查。

常見部位有腦部、腹部、心臟、腎臟。

所以新生兒自費篩檢,還是看爸媽的經濟條件與意願。

6-4. 小結

新生兒保險,最需注意的是健康情況,與投保時間點。

由於新生兒一出生,需要做基本的身體檢查。

在投保健康保險時,身體狀況是核保通過的關鍵點。

與新生兒有關的健康檢查,主要有三個。

- 第一、是一出生就知道的,出生週數與體重,

- 第二、是出生48小時後,都會做的21項公費篩檢。

- 第三、是看爸媽意願的自費篩檢。

如果這些檢查結果不正常,將會影響新生兒保險規劃。

衛福部新聞稿

2021年11月24日-「新生兒篩檢」寶寶健康的第一道防線

7. 新生兒保險什麼時候保?

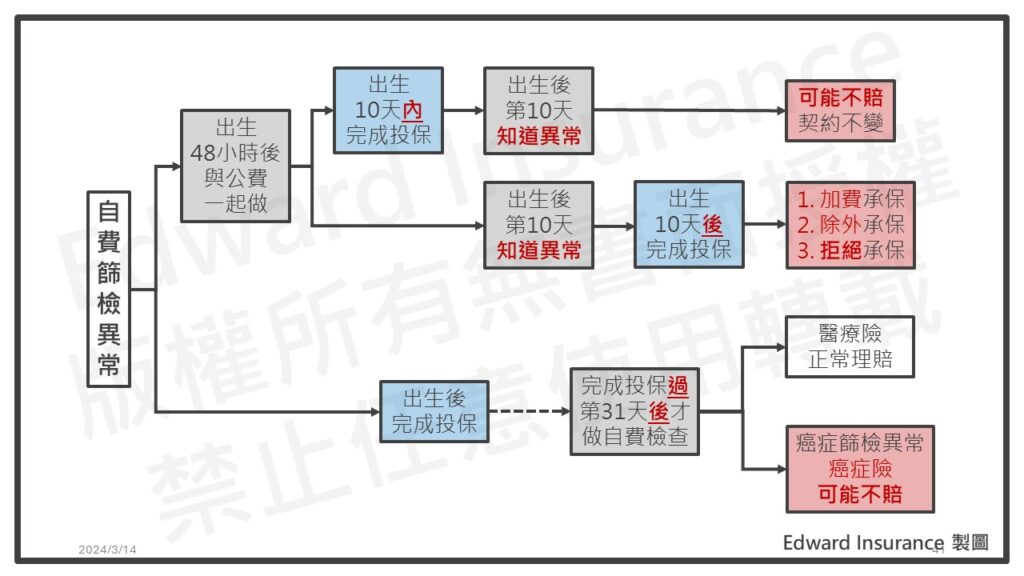

出生後10天內投保,也就是在新生兒公費篩檢結果出來之前。

不過,早產兒或低體重兒除外,因為這兩種會被要求延後投保。

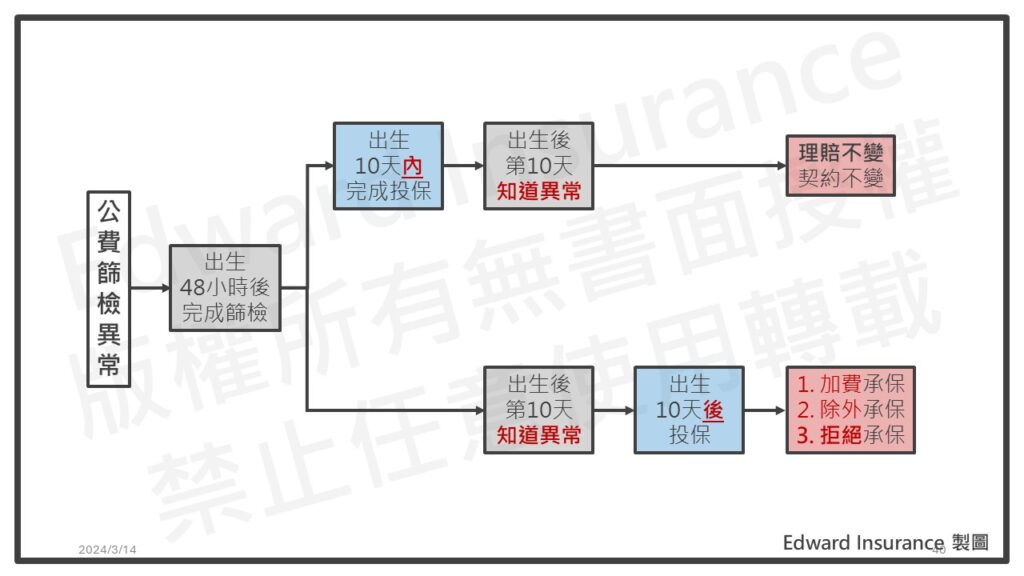

7-1. 新生兒公費篩檢異常,知道後才投保,會影響保障

新生兒公費篩檢,常在出生後48小時到72小時完成。

公費篩檢的結果,通常是7天到10天左右會知道。

如果有異常,醫院會通知爸媽。

7-1-1. 新生兒保險,在公費篩檢結果出來前,最好完成投保

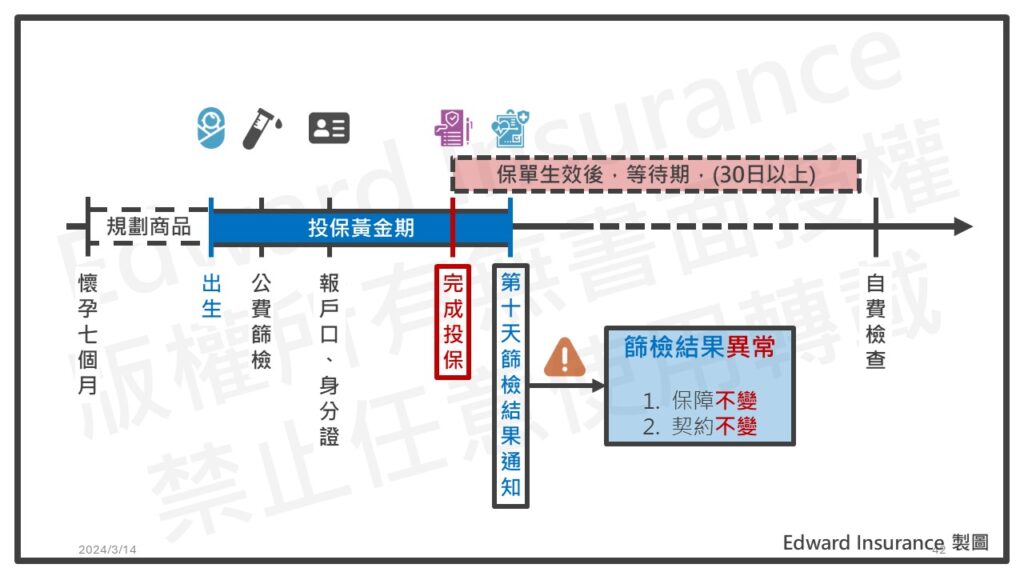

投保新生兒保險,必須要把握投保黃金期。

也就是在出生後,到篩檢結果出來之前。

第一、投保黃金期,出生後10天內

在這段黃金期,爸媽要完成新生兒保單的投保。

任務會有寶寶報戶口、取得身份證字號、以及進行投保事項。

所以,爸媽的時間並不寬鬆,務必要事先準備。

建議在懷孕7個月後,就要開始著手。

像是,新生兒罐頭保單的規劃、取好寶寶的姓名之類的任務。

這些要在寶寶出生前,就決定好。

第二、人身保險,對於帶病投保,通常是不行的

在買保險時,會要填寫要保書。

裡面會有健康告知詢問事項。

要保人,如果明知有病,卻不誠實告知,或隱匿之類的情況。

有問題時,保險公司通常不賠,甚至,可以解除契約。

這些在保險法中,有明文規定。

而在寶寶出生後,到公費篩檢結果出來前,完成新生兒保險投保。

這時候,爸媽還不知道結果。

自然對於公費篩檢結果的部分,沒有隱匿、或不實告知的問題。

1 保險契約訂立時,保險標的之危險已發生或已消滅者,其契約無效。但為當事人雙方所不知者,不在此限。

2 訂約時,僅要保人知危險已發生者,保險人不受契約之拘束。

3 訂約時,僅保險人知危險已消滅者,要保人不受契約之拘束。

1 訂立契約時,要保人對於保險人之書面詢問,應據實說明。

2 要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。

3 前項解除契約權,自保險人知有解除之原因後,經過一個月不行使而消滅;或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。

保險契約訂立時,被保險人已在疾病或妊娠情況中者,保險人對是項疾病或分娩,不負給付保險金額之責任。

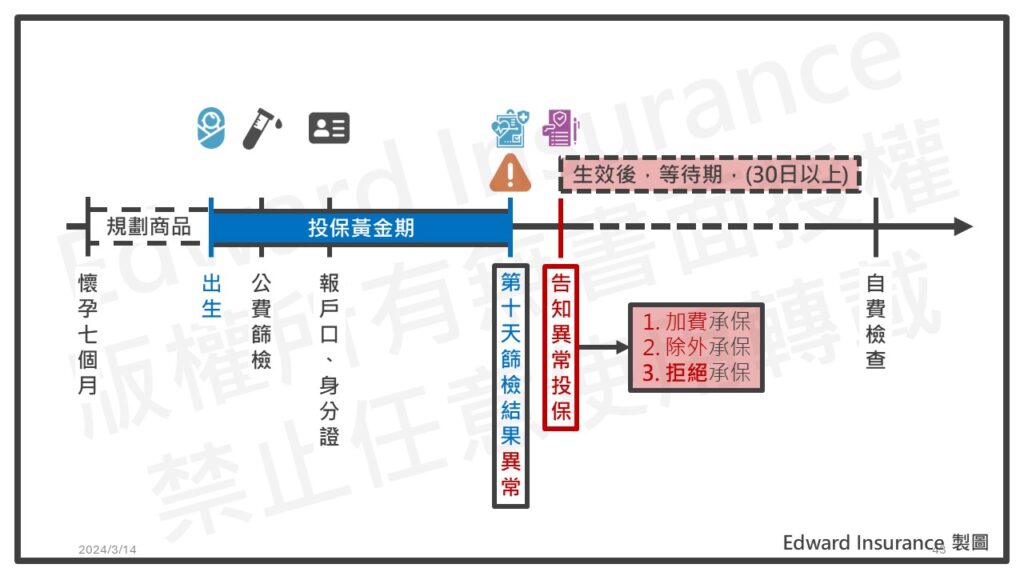

7-1-2. 新生兒保險,知道公費篩檢異常後,才進行投保,保障較差

爸媽在知道,公費篩檢結果有問題之後,才進行投保。

如果都有誠實告知保險公司。

通常會有三種情況,加費、除外、拒絕。

第一、加費承保

保險公司同意承保,接受保障體況問題,但是比較貴,要加錢。

第二、除外承保

保險公司同意承保,但註明不接受保障體況問題。

第三、拒絕承保

保險公司當下婉拒承保。

不過,這也可能是延後承保。

也就是,如果觀察一段時間後複檢,健康狀況回到接受範圍內,又可投保。

簡單來說,保障的性價比會變差,有可能還無法買。

金管保壽字第10100062820號-有關新生兒先天性代謝異常疾病篩檢(下稱新生兒篩檢)排除等待期間規範乙案,請轉知所屬會員公司於文到 1 個月內依說明事項完成相關商品部分變更,請查照。

一、依據中華民國人壽保險商業同業公會 101 年 5 月 22 日壽會博字第 101053159 號函辦理。

二、保險公司商品設計時,契約條款應明定旨揭新生兒篩檢(含現行 11項及未來增列之項目)之相關疾病排除等待期間規範,現售商品如欲繼續銷售併請配合辦理修正。另前述排除等待期間規範尚無涉新型態人身保險商品之範疇,請依「保險商品銷售前程序作業準則」相關規定,辦理保險商品部分變更事宜。

三、上開修正之費率是否須配合調整乙節,請各公司依「人身保險商品審查應注意事項」第 15 點之 1 規定自行檢視評估。

四、保險公司若將新生兒篩檢列為要保書告知事項所稱之「健康檢查」者,應於要保書充分揭露,俾保戶知悉新生兒篩檢屬於要保書告知事項所稱「健康檢查」之範圍,且篩檢結果為「陽性」者等同告知事項所稱「 有異常情形」,以杜爭議。

五、另如有上開新生兒篩檢結果為「陽性」者,應由各保險公司視個別被保險人複檢情況及醫學專業考量採延期承保或為其他適當方式處理,不宜逕行拒保,以避免影響新生兒投保權益。

1 先天性疾病是否承保,各公司得自行設計,惟需於費率中反映。

2 另對於不承保先天性疾病之公司應於簡介、要保書、條款中明列所稱先天性疾病之具體名稱,並於簡介、要保書中以較大字體及不同顏色標明,如非其明列之疾病則視為承保範圍。

7-1-3. 新生兒保險,公費篩檢異常,不受等待期限制

人身保險投保生效後。

對於疾病方面,還有等待期的限制。

等待期,通常是從保單生效後開始計算。

疾病一般是30天;癌症是90天。

在等待期內,發生保障的疾病,保險公司是不用理賠。

然而,依據金管會解釋令。

新生兒公費篩檢的結果異常,是排除等待期的限制。

所以,並不會影響保險理賠。

因此,爸媽想要新生兒保險,建議必須在新生兒的公費篩檢結果出來前,完成投保。

金管保壽字第1080431743號函-有關衛生福利部國民健康署函知「遺傳性疾病之新生兒先天性代謝異常疾病檢查項目」業經衛生福利部於 108 年 7 月 22 日以衛授國字第 1080401897 號令訂定發布,並由原 11 項新增為 21 項一案,請轉知所屬會員依說明事項辦理,請查照。

一、依據本會保險局案陳衛生福利部國民健康署 108 年 8 月 16 日國健婦字第 1080402555 號函辦理。

二、本會前於 101 年 9 月 19 日以金管保壽字第 10100062820 號函請貴公會轉知所屬會員於商品設計時,契約條款應明定旨揭新生兒篩檢(含現行 11 項及未來增列之項目)之相關疾病排除等待期間規範,現售商品如欲繼續銷售併請配合辦理修正。另前述排除等待期間規範尚無涉新型態人身保險商品之範疇,應依據「保險商品銷售前程序作業準則」相關規定,辦理保險商品部分變更事宜,合先敘明。

三、頃接獲衛生福利部國民健康署來函通知自 108 年 10 月 1 日起,「遺傳性疾病之新生兒先天性代謝異常疾病檢查項目」由原 11 項新增為 21 項(詳附件),爰請轉知所屬會員逕行檢視現售商品,如須配合旨揭規定調整者,請依據「保險商品銷售前程序作業準則」相關規定,於 108 年 10 月 1 日前配合辦理保險商品部分變更事宜。

1 重大疾病及癌症保險於投保時之等待期間最長得為九十日,且復效時不得再約定有等待期間,送審商品時應說明等待期間訂定之必要性與合理性。

2 另為兼顧保戶之合理期待,各公司應於健康保險商品之各式銷售文件及保單條款之明顯處,以粗黑或鮮明字體 顯著標示疾病等待期間之相關約定,並於招攬時向保戶妥為解說

1 除癌症保險及重大疾病保險外之健康保險,其等待期間最長以三十日為限,且復效時不得再約定有等待期間。

2 健康保險等待期間之保險費應於計算基礎內排除。

3 非保證續保之一年期健康保險,其等待期間保險費之排除,應於 承保之第一年度充分反映。

7-2. 新生兒自費篩檢異常,在等待期內知道,會影響保障

新生兒自費篩檢,建議在新生兒保單生效後,且過了等待期。

這時候,再進行檢查。

新生兒自費篩檢,可以進行的時間點,主要有兩個。

與公費篩檢一起進行,或者之後單獨做。

7-2-1. 自費與公費篩檢一起做,結果異常,會影響新生兒保險規劃

如果與公費篩檢一起做,結果會同時通知。

要是自費篩檢有異常,通常會影響保障規劃。

第一、若在結果出來前,完成投保;可能不賠,但契約不變

因為自費篩檢,仍然受到等待期的規範。

這時候,在等待期內,所以保險公司不賠。

同時,爸媽是在不知結果的情況下,完成投保。

所以,沒有帶病投保知情不說的情況,就不會影響契約。

第二、若在結果出來後,才來投保;保障變差,甚至拒保

這時候,有誠實告知保險公司的話。

通常有三種情況。

加費承保、除外承保、拒保。

所以自費與公費篩檢一起完成,有異常時,是會影響保障。

7-2-2. 新生兒保險生效且過等待期後,再來自費篩檢,較合宜

通常自費篩檢,分開單獨做的時間點。

是在爸媽完成新生兒保單投保,並且過了等待期後,才做自費篩檢。

一般是在保單生效後,過了30天等待期,在第31天之後做。

這樣,如果在保單生效後,第40天左右,知道自費篩檢有異常。

醫療險部分,按照正常保障情況,進行理賠。

癌症險部分,若是篩檢癌症有異常,可能會不賠。

因為一般疾病的等待期,是30天。

而癌症的等待期,是90天。

這時,在第40天,知道癌症有異常。

仍在癌症等待期內,所以可能不保障。

另一個時間點,是拖過90天癌症等待期,再做自費篩檢。

這樣的話,就算結果異常,不論醫療險或癌症險,都有保障。

不過,通常也不太建議,新生兒自費檢查,拖這麼久才做。

因為這樣就違背篩檢目的,是為了盡早發現。

所以,自費篩檢時間點,爸媽還需考慮取捨平衡。

因此,新生兒自費篩檢,在保單生效且等待期後,再來做,較為合宜。

7-3. 新生兒保險等待期,會影響自費篩檢,不影響公費篩檢

健康保險,一般投保生效後,會有等待期,疾病30天,癌症90天。

在等待期內,發現有保障的疾病,並不會理賠。

所以,等待期,對保戶來說,是一種保障上的限制。

而新生兒保險,在公費篩檢,是可以排除等待期規定。

新生兒公費與自費篩檢,如果爸媽想要寶寶都做。

除了寶寶一出生,就是早產兒與低體重兒。

這種很可能當下就會延後投保外。

足月的寶寶,在出生48小時後,盡快做公費篩檢。

然後,在公費篩檢結果出來前,大約有10天時間,完成投保新生兒保險。

這樣的話,公費篩檢結果,就算異常,也不會受到限制。

接著,在新生兒保單生效後,務必先過完新生兒保險等待期。

也就是,至少要過完30天後,再來做自費篩檢。

這時,自費篩檢結果,一般疾病異常,醫療險要理賠。

只有當癌症異常,且又有癌症險,這部分才可能不會理賠。

如此一來,新生兒保險等待期的負面影響,可以降到最低。

這個流程,對保障規劃來說,是相對穩妥的。

7-4. 有些業務說,寶寶投保前,都不要做篩檢,這種說法是誤導

之前,有些業務會跟爸媽說。

寶寶出生48小時後,不要先去做公費篩檢。

等到投保生效,且過完等待期後,再來做公費篩險。

這個說法是誤導,屬於不當行為。

首先、寶寶萬一有先天性疾病。

可能會錯過即早發現,延誤診斷就醫。

再者,主管機關,已有公文說明。

新生兒,在做完公費篩檢後,且結果出來前,完成投保。

如果公費篩檢的結果,有問題,將會排除在新生兒保險的等待期外。

也就是不會影響保障和契約的。

所以,不要誤信業務這種說法,導致寶寶的權益受損。

保局(壽)字第10804289992號-有關新生兒先天性代謝異常疾病篩檢(下稱新生兒篩檢)排除等待期間規範一案,請依說明轉知所屬會員公司切實辦理,請查照。

一、依據衛生福利部國民健康署 108 年 7 月 8 日國健婦字第 1080402058 號函辦理。

二、頃接獲衛生福利部國民健康署來函表示近年來有保險業務員為招攬保險業務,建議家長於新生兒出生 48 小時內不要做新生兒篩檢,導致民眾因拒檢而延誤診斷,嚴重影響新生兒福祉之情事。爰重申保險業設計保險商品,除應確實依據本會101 年 9 月 19 日金管保壽字第 10100062820 號函、本局 101 年 10 月 29 日保局(壽)字第 10102148590 號函辦理外,保險業務員於招攬保險業務時,不得有上開為招攬保險建議家長延後進行新生兒篩檢之不當行為,請查照並轉知所屬會員公司切實辦理,並列入教育訓練宣導。

保險人觀點分享

1. 林逸婷 醫師/保險經紀人-2021年10月13日-新生兒該不該為了保險而延遲自費篩檢?

7-5. 小結

新生兒保險,最佳投保時間點。

在寶寶出生後10天內完成。

如果寶寶一出生,就是早產兒或低體重兒。

這種,很可能就直接延後投保了。

如果新生兒是正常週數與體重,按以下流程,較為穩妥。

第一、出生48小時到72小時,完成新生兒公費篩檢

公費篩檢結果,會在一周左右知道。

如果異常,醫院會通知爸媽。

第二、在公費篩檢,結果出來前,完成投保,新生兒保險

在爸媽不知道公費篩檢結果時,完成投保。

這樣才不會有帶病投保,導致契約保障問題。

如果投保後,知道公費結果異常。

主管機關有說,不會受到等待期限制。

這樣就不會影響理賠與契約效力。

第三、等到新生兒保單生效,且過了等待期,再做自費篩檢

如果過了等待期,才知道自費篩檢結果異常,按正常理賠。

總之,爸媽要把握,寶寶出生後10天內,新生兒保險的黃金投保期。

8. 新生兒黃疸,還能買保險嗎?

新生兒黃疸,根據統計,剛出生的寶寶,每10位,有6位會出現。

而早產兒,出現機會更高,每10位,高達8位。

這讓許多爸媽擔心,會影響寶寶買保險。

讓我們看看以下三種新生兒黃疸情況。

生理性黃疸、病理性黃疸、母乳性黃疸。

8-1. 生理性黃疸,大多可以買

當我們的身體老舊的紅血球被破壞後,會釋放出一種叫做膽紅素的東西。

這些膽紅素需要經過一系列轉化才能排出體外。

但是,新生兒的紅血球比成人多。

而且肝臟還沒有完全發育,無法處理大量的膽紅素。

所以血液中的膽紅素濃度會上升,就會出現黃疸。

通常這種黃疸在出生後一到兩週會自行消失。

如果是生理性黃疸,等膽紅素濃度降回正常後,醫生就會開出診斷證明。

這時候通常保險公司會正常承保。

但也有一些公司會除外黃疸部分。

如果後續沒有復發,可以取消除外。

8-2. 病理性黃疸,須看個案,拒保機會高

如果膽紅素濃度指數,超過15,就被歸類為病理性黃疸。

可能的原因包括血液疾病、肝臟疾病、新生兒感染或生產過程中的頭皮瘀血。這種情況下需要接受進一步檢查與治療。

保險公司,通常會看個案情況。

實務上,拒絕承保的機會不低。

8-3. 母乳性黃疸,大多可以買

母乳中含有一種酵素,會讓膽紅素堆積在體內,導致黃疸。

一般醫生會建議暫停哺乳,觀察膽紅素濃度是否下降。

如果下降,就是母乳性黃疸。

保險通常會承保。

但也有一些公司會除外黃疸部分。

如果後續沒有復發,可以取消除外。

8-4. 新生兒黃疸彙整表

| 類別 | 生理性黃疸 | 病理性黃疸 | 母乳性黃疸 |

| 發生時間 | 出生2~3天出現 | 出生後24小時發生 | 出生後幾天至一周內出現 |

| 發生原因 | 新生兒肝臟的代謝功能還沒成熟,所以不能立刻代謝膽紅素,導致堆積在體內 | 溶血性疾病,造成體內膽紅素製造太多 | 母乳中的成分,可能使得膽紅素濃度升高 |

| 發生症狀 | 每100c.c.的血中,膽紅素高於6毫克,小於12毫克 | 每100c.c.的血中,膽紅素高於15毫克 | 膽紅素濃度超過正常值時,出現黃疸 |

| 症狀持續時間 | 1周到2周後,慢慢消退 | 持續超過2周仍沒消退 | 隨著寶寶的體內膽紅素濃度下降而消退 |

| 治療方式 | 觀察,不需治療 | 照光治療。 嚴重時需換血治療或藥物治療: | 若膽紅素濃度持續升高,可能需要暫停母乳 |

| 可否餵母乳 | 可以 | 可以。 不夠時,可加配方乳 | 可以。 可能需要暫停一段時間。 |

| 發生疾病 | 低 | 高 | 低 |

| 保險公司承保 | 正常承保 少數除外承保(無復發可註銷) | 個案評估,拒保機會不低 | 正常承保 少數除外承保(無復發可註銷) |

| 本內容僅供參考。實際情況,依醫師和保險公司認定為準。 | |||

8-5. 小結

新生兒的身體才剛要發育,系統不完善。

所以,一些情況,可能會影響保險的承保。

新生兒黃疸,是常見的一種問題。

生理性或母乳性,大多可以買到保險。

病理性黃疸,個案認定,有可能被拒保。

建議爸媽,在生產前,就先決定好投保內容。

寶寶出生後,盡可能,早點完成投保。

以免錯過新生兒的黃金投保期。

保險人觀點分享

1. 林逸婷 醫師/保險經紀人-2024年08月07日-卵圓孔未閉合怎麼辦?新生兒常見疾病與保險

9. 新生兒保險怎麼買?

建議跟保經公司購買。

爸媽想要購買新生兒保險。

如果認同「高性價比」的規劃理念。

像是,上面三種的新生兒罐頭保單。

建議是跟保經公司的業務投保。

因為新生兒罐頭保單,是需要結合多家保險公司的產品。

這樣才能組合出高保障、低保費的方案。

一般購買保險產品,基本是兩種通路。

首先、只專賣自家產品的保險公司。

再來、賣多家產品的綜合通路商。

像是,保經公司、銀行保代。

如果跟保險公司業務投保,會變成要找多位業務。

這樣在投保或後續理賠時,流程上要分多次進行,比較麻煩。

若是保經公司的業務,通常沒有每月業績考核的壓力。

所以,比較願意規劃,高性價比的新生兒罐頭保單。

這點,又跟銀行端的業務不同。

還有,在購買後,保經公司的業務,能夠做到一條龍服務。

比較不會有考核未過,被迫淘汰的情況。

所以,新生兒保單,跟保經業務購買,是效益最好的選擇。

10. 新生兒保險費用,爸媽可以扣抵所得稅嗎?

新生兒罐頭保單費用,適用綜合所得稅的列舉扣除額。

10-1. 列舉扣除額,高於標準扣除額時,保險費可用來減稅

綜所稅中,扣除額,有三種。

標準扣除額、列舉扣除額、特殊扣除額。

其中,標準扣除額,與列舉扣除額。

這兩個,是二擇一,兩者取其高。

標準扣除額,2023年度,納稅義務人。

個人申報者,扣除12.4萬。

與配偶合併申報者,扣除24.8萬。

如果列舉扣除額,高於上述金額,選列舉扣除額有利。

列舉扣除額,一般家庭常見的項目。

像是,房貸利息、房租、醫療費、保險費等

以房貸族來說,假設房貸利率2℅。

綜所稅個人申報者,且房貸超過620萬。(12.4萬÷2℅=620萬)

或與配偶合併申報者,且房貸超過1,240萬。(24.8萬÷2℅=1,240萬。)

像是這兩類的綜所稅,可能選用列舉扣除額,會少交稅。

…

二、扣除額:納稅義務人就下列標準扣除額或列舉扣除額擇一減除外,並減除特別扣除額:

(一)標準扣除額:納稅義務人個人扣除十二萬元;有配偶者加倍扣除之。

(二)列舉扣除額:

…

1 綜合所得稅之標準扣除額、薪資所得特別扣除額及身心障礙特別扣除額以第十七條規定之金額為基準,其計算調整方式,準用第五條第一項及第四項之規定。

…

主旨:公告112年度綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距及計算退職所得定額免稅之金額。

依據:所得稅法第5條第4項、第5條之1第1項及第14條第4項。

公告事項:

…

二、112年度綜合所得稅之標準扣除額,納稅義務人個人扣除124,000元;有配偶者扣除248,000元。

…

主旨:公告113年度綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距及計算退職所得定額免稅之金額。

依據:所得稅法第5條第4項、第5條之1第1項及第14條第4項。

公告事項:

…

二、113年度綜合所得稅之標準扣除額,納稅義務人個人扣除131,000元;有配偶者扣除262,000元。

…

10-2. 列舉扣除額,人身保險費,每人每年,最多有2.4萬

保險費,每人每年有2.4萬的列舉扣除額。

是包含人身保險、勞保、國保、軍公教保。

這裡的人身保險,有壽險、意外傷害險、健康保險、年金險。

新生兒罐頭保單的規劃內容,大多可以適用。

常見像是,壽險、意外險、失能險、重大傷病險、癌症險。

當寶寶與爸媽,是同一個申報戶。

然後,也由爸媽出錢繳保費。

這樣新生兒罐頭保單的保費,通常可以用來抵綜所稅。

所以,建議每年5月申報綜所稅時。

爸媽也不要忘了,要先做試算。

評估申報時,是否能用列舉扣除額。

善用新生兒保險費用,抵減綜合所得稅。

…

(二)列舉扣除額:

…

2.保險費:納稅義務人、配偶或受扶養直系親屬之人身保險、勞工保險、國民年金保險及軍、公、教保險之保險費,每人每年扣除數額以不超過二萬四千元為限。但全民健康保險之保險費不受金額限制。

…

…

3 人身保險,包括人壽保險、健康保險、傷害保險及年金保險。

11. 結論

新生兒保險,適合多數經濟條件普通的家庭。

最好的投保時間,是在新生兒出生後10天內。

用高性價比的新生兒罐頭保單規劃,實用性高。

保障重點將放在失能、重病與重大燒燙傷。

新生兒這兩種風險,對爸媽會有嚴重經濟打擊。

在事前,我們只能從數據和機率去了解真實狀況。

但對個人來說,只有兩種結果,「中」或「沒中」。

一旦發生時,這是上百萬,甚至破千萬的需求。

新生兒罐頭保單,最佳投保時機,是出生後10日內。

寶寶出生48小時後,先做完21項公費篩檢。

然後,在公費篩檢結果出來前,趕快完成投保。

之後,若有異常,不影響保障。

接著,保單生肖且過等待期後,再來做自費篩檢。

這個投保流程,是最穩健的方式。

新生兒罐頭保單費用,一年3萬內,保障算全面了。

可以擁有雙實支、雙意外、失能險、重傷險、癌症險。

預算少一些,一年2萬,也有基本保障。

能做到單實支、意外、重傷險、癌症險強化版。

新生兒罐頭保單,跟保經公司的業務購買,最省事。

且購買後,新生兒保險費用,也可抵減爸媽的綜所稅。

新生兒保險,對於經濟條件普通的家庭,是必要規劃。

爸媽規劃時,先做好自己的保障,再考慮新生兒保險。

並參考雙十法則,規劃全家保障型保險,才有最佳效益。

如果你對新生兒保險有興趣,且需要協助規劃。

歡迎你與我聊一聊。

最後更新日期 2025-02-19 by Edward

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08

- 新竹房屋二胎怎麼辦?利率、額度、審核、陷阱全攻略 - 2025-03-09