機車貸款利率,是借款成本的關鍵指標。

通常,在13%至16%之間。

透過選擇適合的貸款管道。

了解利率計算方式。

以及掌握降低利率的技巧。

您可以有效節省成本,並安全取得資金。

1. 什麼是機車貸款利率?

機車貸款利率,是用機車擔保,借錢來用的成本,通常年利率13%~16%。

1-1. 機車貸款利率是什麼?

機車貸款利率,是你向貸款機構借款後。

需額外支付資金成本的比率。

這些貸款機構包括,融資公司、銀行、當鋪等。

一般以「年利率」表示。

粗略的說,是一年內所付利息,佔借款本金的比率。

機車貸款利率,多在13%~16%

實務上,普通機車貸款,多由融資公司承作,利率常見為13~16%。

若遇到利率超過16%,或者太低,甚至零利率的宣稱。

應審慎分辨計算方式。

像是僅說明利息計算,不計本金,則會產生誤導。

利率不低,因擔保品價值可能不足

機車貸款,雖有機車作為擔保品。

但審核時,對車況要求不高,普遍實質價值不多。

所以,更多是以個人信用和收入為主要審核條件。

由於機車貸款,抵押品價值大多不足夠。

違約時,恐無法補償,對貸款機構的風險高。

因此,需要用較高的利率,來彌補貸款機構承擔的風險。

1-2. 不同貸款管道的利率範圍為何?

| 管道 | 融資公司 | 銀行 | 民間代書 | 當鋪 |

| 利率範圍 | 13%~16% | 3.5%~16% | 15%~30% | 15%~30% |

| 審核條件 | 審核寬鬆,免聯徵 | 限重機、信用良好、財力證明 | 審核寬鬆,不限信用狀況 | 審核快速,或要留機車 |

| 優點 | 不押證件、不需留車 | 利率低,合法保障 | 可接受信用瑕疵,放款迅速 | 彈性還款,隨借隨還 |

以常見管道為例:

- 融資公司:審核較寬鬆,不調閱聯徵,最高額度限制於10萬~30萬,利率約13~16%,是最常見的機車貸款方案。

- 銀行:限大型重機、門檻高、嚴苛審核,但最低年利率可至約3.5%。

- 代書代辦:審核又比融資公司寬鬆,年利率15%~30%,甚至少數用三分利,也就是年利率36%,超過合法上限。

- 當鋪:審核最寬鬆,但年利率可高達30%,可能出現坐地起價、留車或押證件、收取額外費用情況。

延伸閱讀:民間機車貸款懶人包:額度、利率、還款方式,一次搞懂!

機車貸款利率PTT網友提問分享

約定利率,超過週年百分之十六者,超過部分之約定,無效。

一、鑑於近年來存款利率相較於本法制定時已大幅調降,本條所定最高約定利率之限制亦應配合社會現況作適度調整,另考量本條之適用範圍廣泛,仍須保留一定彈性容由當事人約定,不宜過低,爰將最高約定利率調降為週年百分之十六。

二、約定利率如超過最高約定利率上限,原條文規定債權人對於超過部分之利息「無請求權」,並未規定超過部分之約定為「無效」,故司法實務見解均認為僅債權人對之無請求權,並非約定無效而謂其債權不存在,倘若債務人就超過部分之利息已為任意給付,經債權人受領後,不得謂係不當得利而請求返還。為強化最高約定利率之管制效果,保護經濟弱者之債務人,爰將本條法律效果修正為「超過部分之約定,無效」,以符立法原意。

1 當舖業應於營業場所之明顯處,將下列事項揭示:

一、許可證。

二、負責人或營業人員之姓名。

三、以年率為準之利率。

四、利息計算方式。

五、營業時間。

2 前項第三款之年率,最高不得超過百分之三十。

現行「當舖業法」規定最高年利率高達48%,顯係合法欺負借貸人,理應修法「撤掉不法當舖業者保護傘」。經查,北、高兩市公營當舖年息僅十二%,但扣除人事與水電等開支後每年仍有四千萬元盈餘,可見現行利率上限有很大的調降空間。然鑒於若貿然降到民法第二百零五條所規定的年息二十%與一般金融業相同者,或有造成當舖業者經營意願低落之虞。故斟酌當前景氣蕭條與業者利潤,將現行當舖業年利率調降為不得超過百分之三十。

1-3. 年利率與月利率的差異,如何解讀?

年利率,是年度利息成本的百分比。

而月利率,則是以月為單位計算。

部分業者,以月利率標榜低利。

如「月利2%」,換算年利率,即約24%(2%×12)。

然而,機車貸款,通常年利率在13~16%。

如果僅以月利率對比時,易有落差。

遇到民間說法「三分利、五分利」等。

相當於月利率3%、5%,須更謹慎。

因換算後年利率,可能遠超出16%。

若超過下表上限,就是違法高利貸。

| 業者 | 年利率 | 月利率 | 日利率 |

| 民間貸款 | 16% | 1.33% | 0.04% |

| 當鋪 | 30% | 2.50% | 0.08% |

| 計算利率 | 銀行 | 融資公司 | 民間代書 | 當鋪 |

| 年利率 | 常用 | 常用 | ||

| 月利率、日利率 | 常用 | 常用 |

2. 機車貸款利率怎麼試算?

貸款還款方式有兩種:

- 本息均攤:常用,每月還款額固定。

- 本金均攤:少用,月還款一開始多,之後逐漸遞減。

- 還息不還本:相當於寬限期,還本時,仍採前兩種。

試算時,一般想知道3種關鍵:

- 貸款年利率多少?

- 月還款多少?

- 總利息多少?

機車貸款試算工具,建議用Excel或線上APP

2-1. Excel手動試算

計算年利率,比較複雜

如果知道貸款金額、月還款或月利息、期數、費用時。

可以倒推出,真實的年利率,避免被高利貸騙。

本息均攤

計算年利率,建議用Excel比較方便。

在Excel儲存格,輸入以下函數公式計算:

- =RATE(期數, -每月繳款金額, 貸款本金額,期末金額,)*12

若另有費用,要知道包含費用的真實貸款年利率。

在貸款本金,使用貸款金額扣除費用後的金額

案例:

假設:貸款金額10萬、分3年36期、每期還款3,516。

- =RATE(36, -3516, 100000,0,)*12

可知貸款年利率16%。

條件同上,另外內扣手續費5,000,也就是實拿9萬5

- =RATE(36, -3516, 100000-5000,0,)*12

可知真實貸款年利率20%

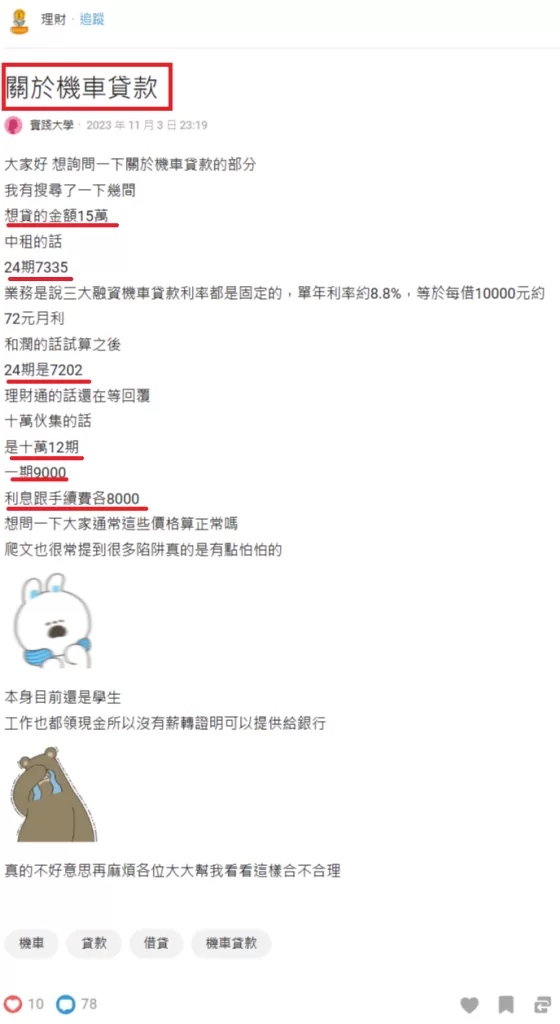

機車貸款利率,Dcard卡友經驗分享試算

按三家方案內容,用Excel試算可知,年利率在14%~15.87%

本金均攤

計算年利率=(當期還息÷本金餘額)×12

假設:貸款金額10萬、分3年36期、第一期利息1,333。

(1333÷100000)×12=16%

可知貸款年利率16%

由於機車貸款,實務大多接近16%。

試算時,別被僅計利息,不計本金的話術誤導。

月還款計算公式

本息均攤

- 每月還款=貸款本金×{[(1+月利率)^月數]×月利率}÷{[(1+月利率)^月數]-1}

- 月利率=年利率÷12

假設:貸款金額10萬、分3年36期、貸款年利率16%。

- 16%÷12=1.33%

- 10萬×{[(1+1.33%)^36]×1.33%}÷{[(1+1.33%)^36]-1}=3,516

可得知每月還款3,516。

本金均攤

- 每月還本=貸款本金÷還款總月數

- 每月還息=本金餘額×月利率

- 每月還款=每月還本+每月還息

- 月利率=年利率÷12

假設:貸款金額10萬、分3年36期、貸款年利率16%。

- 每月還本2,778=10萬÷36期

- 第1期還息1,333=第1期本金餘額10萬×月利率1.33%

- 第1期還款4,111=每月還本2,778+第1期還息1,333

月款額表–年利率16%,本息均攤、無寬限期

| 年數 | 期數 | 5萬 | 10萬 | 15萬 | 20萬 | 25萬 | 30萬 | 35萬 | 40萬 | 45萬 |

| 1 | 12 | 4,537 | 9,073 | 13,610 | 18,146 | 22,683 | 27,219 | 31,756 | 36,292 | 40,829 |

| 2 | 24 | 2,448 | 4,896 | 7,344 | 9,793 | 12,241 | 14,689 | 17,137 | 19,585 | 22,033 |

| 3 | 36 | 1,758 | 3,516 | 5,274 | 7,031 | 8,789 | 10,547 | 12,305 | 14,063 | 15,821 |

| 4 | 48 | 1,417 | 2,834 | 4,251 | 5,668 | 7,085 | 8,502 | 9,919 | 11,336 | 12,753 |

| 5 | 60 | 1,216 | 2,432 | 3,648 | 4,864 | 6,080 | 7,295 | 8,511 | 9,727 | 10,943 |

總利息表–年利率16%,本息均攤、無寬限期

| 年數 | 期數 | 5萬 | 10萬 | 15萬 | 20萬 | 25萬 | 30萬 | 35萬 | 40萬 | 45萬 |

| 1 | 12 | 4,439 | 8,877 | 13,316 | 17,754 | 22,193 | 26,631 | 31,070 | 35,508 | 39,947 |

| 2 | 24 | 8,756 | 17,511 | 26,267 | 35,023 | 43,779 | 52,534 | 61,290 | 70,046 | 78,802 |

| 3 | 36 | 13,283 | 26,565 | 39,848 | 53,131 | 66,413 | 79,696 | 92,979 | 106,261 | 119,544 |

| 4 | 48 | 18,017 | 36,033 | 54,050 | 72,067 | 90,083 | 108,100 | 126,117 | 144,133 | 162,150 |

| 5 | 60 | 22,954 | 45,908 | 68,863 | 91,817 | 114,771 | 137,725 | 160,679 | 183,633 | 206,588 |

總利息表–年利率16%,本金均攤、無寬限期

| 年數 | 期數 | 5萬 | 10萬 | 15萬 | 20萬 | 25萬 | 30萬 | 35萬 | 40萬 | 45萬 |

| 1 | 12 | 4,333 | 8,667 | 13,000 | 17,333 | 21,667 | 26,000 | 30,333 | 34,667 | 39,000 |

| 2 | 24 | 8,333 | 16,667 | 25,000 | 33,333 | 41,667 | 50,000 | 58,333 | 66,667 | 75,000 |

| 3 | 36 | 12,333 | 24,667 | 37,000 | 49,333 | 61,667 | 74,000 | 86,333 | 98,667 | 111,000 |

| 4 | 48 | 16,333 | 32,667 | 49,000 | 65,333 | 81,667 | 98,000 | 114,333 | 130,667 | 147,000 |

| 5 | 60 | 20,333 | 40,667 | 61,000 | 81,333 | 101,667 | 122,000 | 142,333 | 162,667 | 183,000 |

2-2. 線上工具與APP試算

你可利用第三方線上貸款計算機,先行試算。

- 金管會「小額信貸及汽車貸款試算軟體」

- 或其他線上工具,台灣銀行-消費者貸款試算

只需輸入以下數據,即可得到月付金,與總利息金額。

- 貸款金額

- 利率(建議以16%作為上限評估)

- 還款期數

假設:貸款金額10萬、分3年36期、貸款年利率16%、採本息均攤。

用金管會「小額信貸及汽車貸款試算軟體」試算可知,每月還款3,516。

之後,透過多次調整期數,及利率設定。

讓你在不同情境下,掌握還款壓力。

並避開不合理的高利方案。

2-3. 解讀試算結果時,應注意哪些指標?

試算完成後,應同時關注「總利息成本」與「每期月付金」。

- 總利息過高:代表整體貸款利息昂貴,也就是這筆貸款,可能借貴了。

- 月付金過高:每月收入負擔重,可能影響生活品質。

- 實質年利率過高:代表整體貸款成本高,可能申辦費用太多。

要留意的是,期數越長,月付金雖低,卻使總利息大增。

記住,貸款年利率,常見在13~16%。

若有以下情況,就要格外提高警覺。

- 超過法規:試算結果,超過合法上限,一般最高16%;當鋪30%。

- 異常低利:業者報價,遠低於市場行情,計算方式卻不透明

3. 機車貸款利率,怎麼降低?

3-1. 提升還款能力

貸款公司最重視借款人的還款能力。

提供以下文件可提高申辦成功率:

- 薪轉證明:如近3個月的銀行薪資轉帳紀錄。

- 勞保明細:證明您有穩定工作。

- 替代財力:如定存明細、不動產、股票持有證明等。

- 附加保人:尋求有穩定收入、信用不錯的親友當保證人。

若您是自由工作者或收入不固定,也可提供額外證明增加通過率。

3-2. 機車殘值高

車況越好,機車的殘值越高,利率越低。

例如:

- 出廠日:車齡越新,殘值越高。

- 排氣量:排氣量越大,殘值越高。

- 市值:市場價格越高,殘值可能越高。

- 車況:性能維持保養得越好,殘值越高。

建議定期維護愛車,如更換機油、保養零件,保持車況良好。

3-3. 選擇正確的貸款管道

| 項目 | 銀行(重機) | 融資公司 | 當鋪 |

| 年利率範圍 | 約3.5%~16% | 約13~16% | 最高30% |

| 審核難易度 | 嚴苛 | 較寬鬆 | 最寬鬆 |

| 撥款速度 | 慢 (5~7個工作天) | 快 (3個工作天) | 隨到隨辦 (可當天放款) |

| 信用要求 | 高 | 中 可有瑕疵 | 低 可有瑕疵 |

| 個資安全 | 高 (銀行法規範) | 中 | 中 (須防不肖業者) |

- 若是機車族,想快速審核、易過件,融資公司是常見選項。

- 若有重機,並信用良好,可考慮利率更低的銀行貸款。

- 當鋪門檻最低,但利率最高,需慎選。

3-4. 保持良好信用

信用良好者可獲得較低的利率。

在申請前,先自我檢視債務與信用狀況:

- 減少負債:計算目前負債,檢視所有貸款、信用卡卡費、其他債務

- 信用紀錄:信用卡卡費和貸款,準時定期繳款。

信用太差,要時間改善

若信用紀錄有瑕疵。

可先穩定全額繳款3~6個月,再行申辦。

避免短期內,在多家融資公司送件。

以免被視為「急需資金」,而增高利率,或降低通過率。

債務超過一半,建議先理債

若是債務,超過資產50%。

或者每月收入一半以上,都已拿去還貸款。

建議不要輕易再增加負債。

可考慮債務整合,盡早清償高利率的貸款。

降低債務比率。

3-5. 利用轉貸或增貸方案

若申請後,發現利率過高。

可於穩定還款6~12個月後。

嘗試向其他融資公司,討論轉貸。

或在原業者,進行增貸。

重新審視利率及費用。

但轉貸涉及再支付開辦費與手續費,需仔細比較。

確保「轉貸後」的總成本,確實減少。

4. 機車貸款利率已定,還能節省利息嗎?

如果已無法降低利率,還有可能減少貸款成本。

4-1. 機車貸款,選短期或長期?

以下為10萬元、年利率16%情境的示意

| 項目 | 24期 | 60期 |

| 年利率 | 16% | 16% |

| 月還款 | 4,896 | 2,432 |

| 月還款差額 | +2,468 | |

| 還本付息 | 117,511 | 145,908 |

| 總利息 | 17,511 | 45,908 |

| 總利息差額 | +28,397 |

此表格顯示,長期還款,增加不少利息支出。

若月收入金流,能承擔稍高的月還款。

短期還款方案,可省下更多利息。

4-2. 縮短還款期數的省息技巧

期數越長,雖然每月還款壓力較小,但總利息往往增加。

如果貸款利率、貸款金額都相同的情況下,採用本息均攤。

調整貸款分期期數,效果如下:

| 期數 | 月還款 | 總利息 |

| 拉長 | 降低 | 增加 |

| 縮短 | 增加 | 降低 |

利率無法改變時,降低總利息的策略:

- 縮短貸款期:提高每月還款金額,減少貸款期數。

- 可提早還款:選擇分期靈活的機構,例如,可提前清償且無違約金的融資公司。

4-3. 尋求專業諮詢

若對利率行情、申辦流程不熟,可諮詢專業貸款顧問。

他們能依財務狀況及信用條件,提供合適建議。

在不熟悉領域中。

專業人士的建議,能協助避開不肖業者與不合理費用。

讓你更有信心面對市場。

5. 常見的機車貸款利率陷阱有哪些?

在申請機車貸款時,借款人常因急需資金而忽略細節。

容易落入不肖業者,設下的各種陷阱。

5-1. 低利率陷阱,用月利率與日利率的話術

部分業者以『月利率』吸引注意。

讓借款人誤以為利息非常低。

卻忽略了「月利率 × 12 = 年利率」的計算方式。

舉例來說,月利率3%,實際換算成年利率高達36%,遠超合理範圍。

借款前,務必確認合約上標示的「利率」,是年、月、日那種。

並自行用簡單公式試算,避免被誤導。

5-2. 手續費隱藏陷阱,看不見真實成本

總費用,在貸款金額的15%以內,算是相對合理的行情。

像是,貸款10萬,總費用不超過1萬5,是比較OK的。

除利息外,部分業者會收取不透明的「手續費」或「設定費」。

這些費用若未清楚列明,將大幅提高借貸成本,甚至超出合理利率範圍。

仔細檢查貸款合約中,所有費用項目。

要求業者完整說明,並透明列出,最好自行計算貸款總成本。

- 申辦費:常會有,在貸款金額的3%內。

- 手續費:有些有,多為代辦,常在貸款金額的6%內。

- 動保費:常會有,去監理站設定費,行情3,500~6,000,內含政府規費900。

- 倉棧費:當鋪會有,不可超過質當品價值的5%。

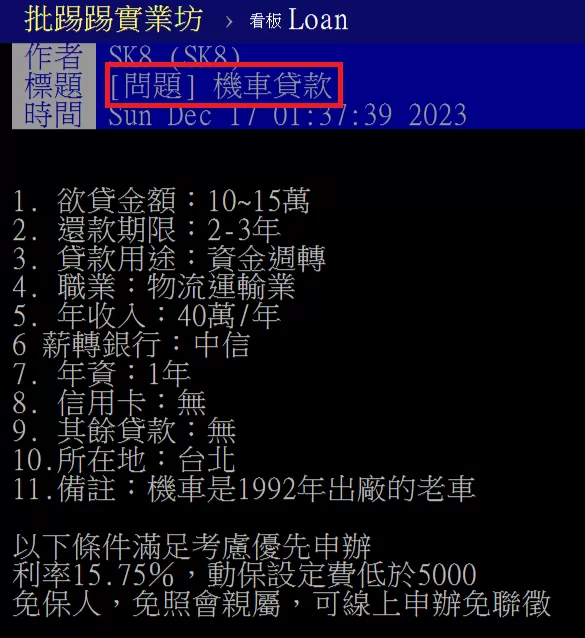

機車貸款,PTT網友分享被業務收昂貴收續費

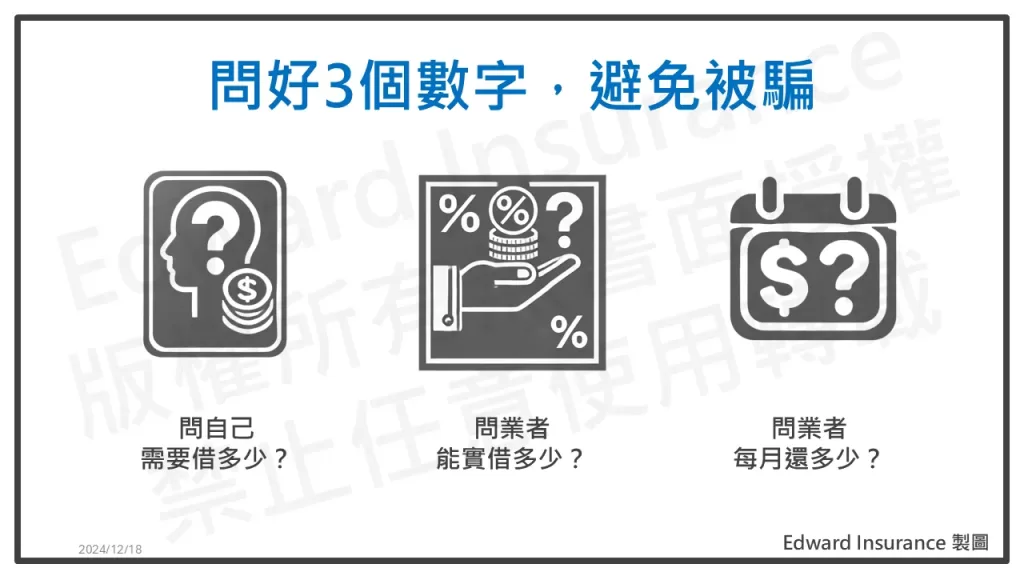

5-3. 問好3個數字,避免被騙

問自己,需要借多少?

這個需求額度,要能夠滿足你的需求。

也是業者願意借給你的額度。

若沒必要,不建議過度借貸。

機車貸款,PTT網友申辦前,已先想好自己借多少,條件如何。

問業者,能實借多少?

問業者:「我想借X元,實際到手有多少?」

這是要扣掉申辦費用後,真正到手上可運用的資金。

貨比三家,挑到手最多的,也就是申辦費用最低的。

問業者,每月還多少?

問業者:「我想借X元,之後每月還多少?每月都一樣嗎?」

了解清楚月還款金額,以及是固定或變動,可以知道收入能否負擔。

如果貸款金額與期數相同,選擇月還款最少的方案,通常利率是最低的。

延伸閱讀:機車貸款陷阱,22種常見手法,你知道多少?申請前沒看,小心詐騙找上你…

6. 機車貸款利率常見問題有哪些?

Q1. 機車貸款利率最低、最高分別是多少?

依申請管道略有不同,常見年利率範圍如下:

- 銀行:3.5%~16%

- 融資公司:10%~16%

- 當鋪:10%~30%

Q2. 機車貸款哪家利率最低?

融資公司,通常提供較低的利率範圍(13%~16%),且門檻較低。

不過市場方案,每隔一段時間都會發生變動。

像是:之前上市融資公司,曾降低額度。

有些是貸款條件變嚴格、甚至停止機車貸款方案。

相對的,也會有推出新方案的。

所以,申貸時,才能確定最低方案。

銀行,雖然利率更低,但目前多只承辦重機貸款。

新聞資訊

- 2024年03月21日-三大融資公司4月1日起全面調降汽機車可貸額度

Q3. 零利率的機車貸款是真的嗎?

零利率貸款,多為廣告噱頭。

可能透過提高車價,或收取高額手續費,補償利息成本。

最簡單的破解法,是比較現金價和分期貸款價。

兩者差額,也就是貸款價較多的部分,通常就是利息成本。

例如:機車現金價8萬8,零利率分期貸款價10萬。

兩者價差,1萬2,大致是利息成本與費用。

借款人需仔細比較總支出是否合理。

新聞資訊

- 2024年07月07日-0元買車…18歲就背11萬元債

Q4. 繳款中的機車貸款利率太高能降低嗎?

可透過轉增貸至其他融資公司。

選擇更低利率的方案。

或主動聯繫貸款公司,要求調降利率。

延伸閱讀:機車增貸,是什麼?條件、流程、利率一次講清楚!有機車,想再貸,必看

Q5. 機車貸款提前清償,會影響利率嗎?

提前清償可能會產生違約金。

具體視合約條款而定,但並不影響原利率。

提前還款應考慮違約金,確認總成本是否減少。

Q6. 信貸利率與機車貸款利率相比,哪個更好?

信貸,利率通常較低,常約5%~12%,但審核條件嚴格。

機車貸款,利率雖高,但門檻較低,適合急需資金的借款人。

Q7. 機車貸款的過件率高嗎?

名下有機車、有穩定收入者,通常申請成功率超過80%。

融資公司分期貸款的審核條件最寬鬆。

適合信用小白或信用微瑕疵者。

Q8. 機車貸款需要查聯徵嗎?

銀行貸款,會查聯徵。

而融資公司及當鋪,多數不調閱聯徵報告,適合信用分數偏低者申請。

Q9. 機車貸款沒過怎麼辦?

可嘗試以下方法:

- 提供財力證明或保證人。

- 改善信用或降低債務比率後,重新申請。

- 選擇審核更寬鬆的民間代書或當鋪。

Q10. 機車貸款推薦找什麼管道?

普通機車,首選融資公司。

再者,是民間代書或當鋪。

因銀行無普通機車貸款方案。

重型機車,若有穩定收入且信用良好,銀行優先。

Q11. 機車貸款試算的利率和結果是否準確?

試算結果多為參考值,讓申請人事前有基本認識。

實際利率需視申請人的條件、車況及申貸金額而定。

兩者可能略有差異。

7. 結語

機車貸款利率,通常介於13%至16%。

選擇適合的貸款管道,是決定性的選擇。。

融資公司,審核寬鬆,且利率適中。

銀行,利率最低,但僅適用重機。

當鋪和代書,則彈性高,但利率偏高。

透過提升信用、提供財力證明或保人。

甚至選擇短期方案等方式,都可降低貸款成本。

試算利率與總成本,避免低利噱頭和隱藏費用。

選擇合法業者,是確保安全與經濟性的關鍵。

最後更新日期 2025-02-19 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08