1. 哪些人容易輕忽手機借款風險?

1-1. 年輕人和學生族

年輕人及學生,涉世未深易受影響。

通常不熟悉手機借款的貸款機制和利率計算。

容易受「零利率」或「快速賺錢」的廣告吸引,而忽略風險。

此外,詐騙者往往會挑選這類群體。

以輕鬆、快速的方式為誘因。

引導年輕人和學生族,進行高風險借貸。

新聞資訊

1. 2023年10月27日-台中多名大學生遭無卡分期詐騙,誆買手機賺5千卻遭融資催討

1-2. 信用差或負債高的人

信用評分不足,或有債務在身的人,需特別謹慎。

因無法從銀行,或其他正規金融機構,取得貸款。

因此轉向手機借款。

然而,這些無法提供抵押或擔保的借貸途徑,往往利率較高。

甚至有隱藏費用,讓還款負擔更大。

1-3. 經濟壓力大的人

在財務壓力下,易誤信不法業者。

一些人耳根軟、想暫時減緩壓力。

就容易接受,不明來源的借款廣告。

或者,個人私下提供的借款服務。

在未充分了解貸款條件時,就草率申請。

可能面臨高利率,或詐騙陷阱。

2.手機借款有哪些潛在風險?

2-1. 個人資料外洩

許多手機借款,需要申請人提供個人資料。

像是,身分證件、帳戶存摺、財產資料。

這可能導致個人資料外洩,增加了隱私上的威脅。

尤其是不法業者,可能進行資料盜用。

為避免此風險,應選擇有信譽的合法機構。

並在申請前,清楚了解隱私保護條款。

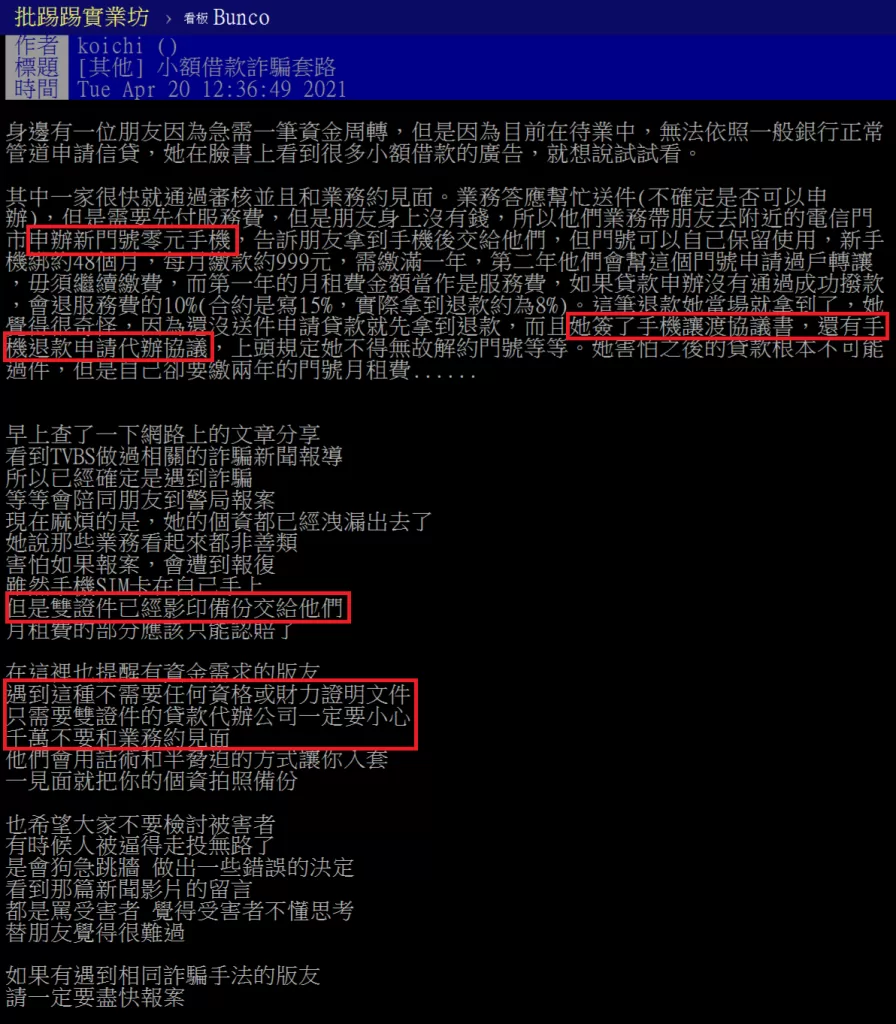

PTT網友分享手機借款風險

2-2. 隱藏貸款高成本

手機借款,通常利率較高。

尤其在申請門檻較低的情況下。

業者往往會將風險,轉嫁給借款人。

借款前,需檢視所有利率和額外費用。

避免因高利率及額外費用,而增加還款壓力。

2-3. 詐騙風險無所不在

手機借款詐騙手法層出不窮。

借款過程中,誘騙話術推陳出新。

例如:「零利率」、「申請就借」等。

借款人應提高警覺,確認所選機構是否合法。

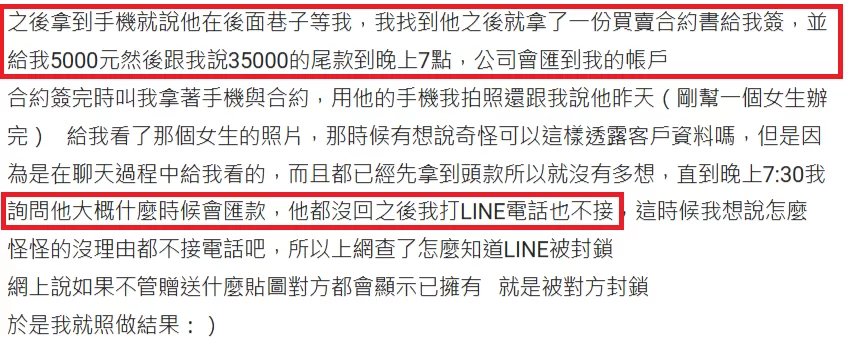

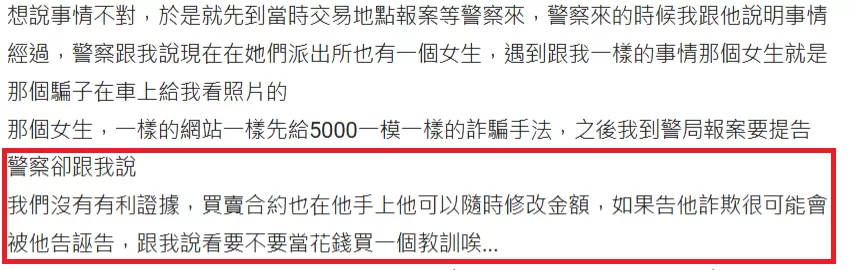

Dcard網友分享手機借款風險

3. 為什麼手機借款利率這麼高?

3-1. 利率高低取決個人條件

手機借款的利率計算方式。

主要根據借款人條件和手機價值。

許多手機借款的利率,超過一般貸款水平。

甚至,有些接近或超過30%。

這樣的高利率,往往給借款人造成更大的還款壓力。

3-2. 選擇提供合法利率的機構

借款人應該選擇經過政府認可的借款機構。

並在貸款合約中,確認利率和額外費用。

最好白紙黑字寫清楚,保持高的透明度。

這樣比較能確保利率合理。

3-3. 長期借款壓力大

手機借款的額度小,同時利率高,且周期短。

讓借款人在短時間內,須承擔較高的還款金額。

借款人應慎重評估還款能力,確保金流不斷鏈。

避免未來因無法按時還款,而遭遇法律問題。

4. 哪些手機借款詐騙手法需要警惕?

4-1.「零利率」話術掩蓋隱藏費用

部分借款廣告,以「零利率」吸引人。

實際上,可能附加高額違約金,或手續費。

這將導致借款成本大增。

借款人簽約前,應仔細閱讀合約條款,避免被話術蒙蔽。

新聞資訊

1. 2024年06月11日-假賣手機真放款,高額利息剝削被害人

4-2.「手機門號貸款」存在高詐騙風險

之前有特定銀行與特定電信業者合作,推出手機門號貸款合法方案。

後來,有些民間業者也會謊稱,只需提供手機門號,就可取得貸款。

這種方式,往往涉及不明條款和高額違約金。

這類民間門號借款方案,缺乏透明度,建議要小心。

新聞資訊

1. 2020年11月30日-凱基銀攜遠傳推新形態貸款,用門號就可借錢還升級5G

2. 2018年12月20日-手機門號也能辦貸款?限時申辦最高可抵1,499元電信費,信用小白也好貸

3. 2024年08月02日-為何給雙證件? 刑警「直擊」詐騙現場秒逮嫌犯

4. 2024年08月02日-買iPhone辦貸款又來了!被害人賠了手機,還白繳高額月租費

4-3. 「簽合約只是走手續」沒細看易上當

合法借款機構,應在合約中,明確列出貸款條件。

至少要有額度、利率、還款期數、手續費用等。

讓借款人能清楚知道費用及條款。

遇到不透明條款時,應提高警覺。

5. 怎麼確認手機借款機構是合法的?

| 手機貸款風險 | 合法機構 | 非法機構 |

| 營業資格 | 有公開營業登記 明示公司名稱、地址、電話 | 無營業登記 查無公司名稱、地址、電話 |

| 個人資料 | 明說個資用途 資料會保密 隱私條款透明 只需留存證件或存摺影本 | 未明示資料用途 未提供隱私保護 簽約前要留證件正本或存摺 |

| 合約透明 | 合約條款清楚。 明確列出條款條件,利率、手續費及違約金 | 合約條款含糊不清 或故意隱瞞重要條款 違法高利率或高費用 |

| 利率上限 | 遵守法定利率限制 | 超過法定利率上限 設置高額違約金 |

| 申請流程 | 正規申請流程 簽約前不用留下個資 無需抵押重要證件 | 非法要求抵押重要個人證件 |

| 對話用語 | 提供真實的條款和服務 不保證過件、無成本 | 號稱「零利率」或「免審查」 |

5-1. 有公開營業登記是最低標準

選擇合法機構時,可先確認有公開的營業登記。

這可以到經濟部工商登記中查到。

避免與非正規業者合作。

這是保障個人權益,和避免詐騙的有效方法。

5-2. 借款條款必須清晰透明

正規機構,會在合約中詳細列出貸款條件。

像是,借款利率、還款計畫、手續費等細節。

讓借款人了解每筆支出的合理性。

另外,申貸人可以參考政府公告的貸款合約範本。

對比兩者之間,有那些地方是不一樣或不清楚。

務必在簽約前,先跟業者詢問清楚。

5-3. 借款機構已穩定合法經營

選擇具有穩定經營歷史的借款機構。

通常開業比較久的業者,會有一些客戶評價。

可以事前瞭解這些評價口碑,來確認業者可信度。

不建議與無法證明信譽的私人或新興機構合作。

6. 如何降低手機借款風險?

6-1. 借款前慎選機構業者

申請手機借款,在簽約之前。

應充分了解借款合約條件。

並查詢貸款業者的合法性。

來確保借款過程安全。

6-2. 不要輕易交出證件正本

借款過程中,涉及到個人敏感資訊時。

務必先確定對方為合法機構。

並避免提供非必要的個人資料。

尤其是,簽約之前。

不要交出身分證件正本、銀行存摺印章等。

這樣才能降低資料外洩風險。

6-3. 明確還款計畫先試算

申請貸款時,應評估自身還款能力。

根據收入狀況,簽約前先試算,確保金流足以負擔。

在未來還款時,不會對生活帶來過大負擔。

並且之後按時履行還款計畫。

6-4. 手機借款風險檢查表

| 檢查項目 | 檢查內容 | 完成✔️ |

| 機構合法性 | 經濟部工商登記確認機構有營業登記 | ⬜ |

| 利率及費用透明 | 確認合約中列出利率和所有費用,參考貸款合約範本 | ⬜ |

| 合約條款清晰 | 無隱藏條款或模糊不清,參考貸款合約範本 | ⬜ |

| 還款能力評估 | 額度和利率試算,月還款在可負擔範圍內 | ⬜ |

| 個人資料保護 | 不留下身份證正本、存摺 | ⬜ |

| 警惕詐騙話術 | 避免「零利率」或「免審查」等承諾 | ⬜ |

7. 遇到手機借款問題該怎麼辦?

7-1. 求助合法管道

若遇到借款問題或糾紛。

盡量不要私下了結,或使用非法管道。

建議透過正規法律途徑,或向相關單位求助。

如民間保護機構,來保障個人權益。

7-2. 保持冷靜

面對借款糾紛時。

應尋求正當法律途徑的解決方案。

個人不應採取任何過激行為。

確保問題能夠順利解決。

7-3. 保全證據報警

保留所有交易記錄,作為日後法律證據。

並考慮聯繫專業律師,嘗試追回損失。

還要避免再次受騙。

8. 手機借款風險常見問題

Q1. 手機借款適合哪些人?

手機借款適合有短期資金需求人。

卻又無法獲得傳統銀行貸款的情況。

但需注意借款風險,並選擇正規機構。

Q2. 如何選擇安全的手機借款機構?

確認機構是否擁有合法營業執照。

以及,透明的利率與條款。

避免選擇來路不明的機構業者,。

Q3. 遭遇借款詐騙應怎麼辦?

立即報警,保留所有相關記錄。

並向消費者保護單位,或金融監督機構,尋求協助。

9. 結論

手機借款雖然便捷,但借款人需審慎評估。

因為高利率和潛在風險。

選擇合法的手機借款機構。

是保護自身權益的第一步。

並應深入了解每筆費用及合約條款。

避免隱藏成本或過度負債。

此外,借款人應提高警覺,識別常見詐騙手法。

特別是,聲稱「零利率」或無須審查的廣告。

透過充分準備和風險預防措施。

您可以在滿足短期資金需求。

同時保護個人財務安全。

避免落入不必要的風險和債務負擔中。

最後更新日期 2025-02-06 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08