有限公司股權轉讓流程,對於中小企業的老闆是一個重要的主題。

我們可以用簡單的比喻來理解。

公司分為不同種類。

而不同的公司在股權轉移時涉及不同的稅收規則。

本文將詳細解釋,有限公司股權轉讓的方式和相關稅收規定。

並提供如何改變公司組織。

以便將用較低成本的方式,將股權傳給子女的建議。

一、公司類型有那些?

今天我們要聊一個有趣的主題,那就是「有限公司股權轉讓」。

現在,讓我們用簡單的話語來理解這個概念。

在台灣,公司可以分成四種不同的類型,就像四種不同的遊戲一樣。

讓我們來看看它們是什麼:

(一) 無限公司

這是由兩個人或更多人組成的公司,他們要一起負責公司的全部債務。

就算欠的錢已經超過原本投入在公司的錢,這部分的欠債也要還。

就像你和朋友一起合作玩遊戲,大家都一起承擔風險。

(二) 有限公司

這是由一個人或更多人組成的公司,但他們只需要負責他們出資的那部分錢的債務。

這有點像你拿出一部分零花錢參加活動,只需要負責那部分錢的事情。

(三) 兩合公司

這是由一個人或更多人組成的。

其中一部分人需要承擔無限的債務責任,而另一部分人只需要負責他們出資的那部分錢的債務。

就像一些小朋友玩一個遊戲,有些人要負責很多風險,有些人風險比較少。

(四) 股份有限公司

這是由兩個人或更多人,甚至政府或其他公司的股東組成的。

他們把錢分成不同的股份,然後每個股東只需要負責他們擁有的那部分錢的債務。

就像大家一起買了一個大蛋糕,每個人只負責自己吃的那一塊。

所以,這就是有關不同種類的公司以及它們的責任方式的解釋。

1.公司分為左列四種:

一、無限公司:指二人以上股東所組織,對公司債務負連帶無限清償責任之公司。

二、有限公司:由一人以上股東所組織,就其出資額為限,對公司負其責任之公司。

三、兩合公司:指一人以上無限責任股東,與一人以上有限責任股東所組織,其無限責任股東對公司債務負連帶無限清償責任;有限責任股東就其 出資額為限,對公司負其責任之公司。

四、股份有限公司:指二人以上股東或政府、法人股東一人所組織,全部資本分為股份;股東就其所認股份,對公司負其責任之公司。

2.公司名稱,應標明公司之種類。

二、股票和股權買賣時,有賺錢該如何繳稅?

在台灣,有不同種類的公司,就像有不同種類的糖果一樣。

有四種主要類型,分別是無限公司、有限公司、兩合公司和股份有限公司。

但是,只有股份有限公司才有特別的規定,可以發行股票,就像發糖果一樣。

對於其他種類的公司,如果他們想要發行股票,就必須先在一個特別的地方註冊,然後再發行新股票。

不然的話,他們不能隨便發行股票。

不過,如果是那些可以公開買賣的公司,有一些證券管理機構會有不同的規定,不受這個限制。

(一) 發行股票,有那些重要規定?

1. 公司發行股票前,須先登記

根據法律,公司需要先登記成立或成立後登記變更發行新股票,才能發行股票。

1. 公司非經設立登記或發行新股變更登記後,不得發行股票。但公開發行股票之公司,證券管理機關另有規定者,不在此限。

2. 違反前項規定發行股票者,其股票無效。但持有人得向發行股票人請求損害賠償。

2. 公發公司登記後三個月內,須發行股票

根據法律,公開買賣股票的公司在登記後的三個月內必須發行股票,不可以拖延。

就像在糖果店賣糖果一樣有賞味期,過期就不能吃了。

1. 公開發行股票之公司,應於設立登記或發行新股變更登記後三個月內發行股票。

2. 公司負責人違反前項規定,不發行股票者,除由證券主管機關令其限期發行外,各處新臺幣二十四萬元以上二百四十萬元以下罰鍰;屆期仍未發行者,得繼續令其限期發行,並按次處罰至發行股票為止。

3. 發行股票,可不印出來,但要到集保所登錄

根據法律,一些公司可以選擇不印製股票,就像不用印糖果品牌標籤一樣。

但是他們必須將他們發行的股份登記在一個特別的地方,叫做證券集中保管事業機構,或者集保所。

並按照這個地方的規定辦理,就像把糖果放在特別的糖果盒子裡保存一樣。

1. 發行股票之公司,其發行之股份得免印製股票。

2. 依前項規定未印製股票之公司,應洽證券集中保管事業機構登錄其發行之股份,並依該機構之規定辦理。

3. 經證券集中保管事業機構登錄之股份,其轉讓及設質,應向公司辦理或以帳簿劃撥方式為之,不適用第一百六十四條及民法第九百零八條之規定。

4. 前項情形,於公司已印製之股票未繳回者,不適用之。

(二) 買賣股票時,如何繳稅?

公司法於民國107年8月1日修正後,公司未印製股票,或不發行股票,這樣對所得稅的影響是什麼?

我們從財政部稅務問與答可得知,我將白話說明如下。

1. 買賣公發公司的股票,免繳證券所得稅,繳證券交易稅

首先,我們有一種叫做「公開發行股票的公司」。

這些公司按照法律的規定可以印製股票,就像我們印畫一張美麗的畫一樣。

如果他們印製了股票,那麼這些股票可以像買賣東西一樣,我們叫它「交易」。

當進行這種交易時,需要支付一種叫做「證券交易稅」的稅。

而因這種交易所賺到的錢,目前不用繳所得稅,賠的錢也不能抵減所得稅。

一、公開發行股票之公司,依公司法第162條之1規定,就其發行新股總數合併印製股票,或依同法第162條之2規定,未就其發行之股份印製股票者,上開股份以帳簿劃撥方式進行無實體交易,係屬買賣有價證券行為,應依法課徵證券交易稅,其交易所得或損失,應適用所得稅法第4條之1規定。

自中華民國七十九年一月一日起,證券交易所得停止課徵所得稅,證券交易損失亦不得自所得額中減除。

2. 買賣非公發公司的股票,繳綜合所得稅,不繳證券交易稅

接下來,我們有一種叫做「非公開發行股票的公司」。

這些公司不能隨便印製股票,只有在特定情況下才能做。

當他們的股份交易時,不需要支付證券交易稅。

但是這種交易賺到的錢,會要繳所得稅,這個叫做「財產交易所得稅」。

二、公司依公司法第161條之1第1項後段規定不發行股票者,依本部80年4月30日台財稅第790191196號函規定,買賣該公司股份不發生課徵證券交易稅問題,但應屬財產交易,其財產交易之所得,應課徵所得稅。

未發行股票之股份有限公司股東,轉讓股份時所出具之「股份轉讓證書」或「股份過戶書」,並非表彰一定價值之權利憑證。受讓該等書證者,僅發生向出讓人請求讓與該等書證所表彰價值之債權請求權,屬債權憑據之一種,核非屬證券交易法第6條第2項及證券交易稅條例第2條第1款規定所稱得視為有價證券之權利證書或憑證,故不發生課徵證券交易稅之問題。但應屬財產交易,其有財產交易所得,應課徵所得稅

3. 買賣未印製完成的股票,繳綜合所得稅,不繳證券交易稅

最後,如果有股票還沒有完全印製完成,也就是還沒有經過特定程序的簽證,那麼這些股票是無效的,就像未完成的畫一樣。

這種不是有效股票的交易,不算是證券交易,不用繳證券交易稅。

對於這種股票的交易,也需要支付財產交易所得稅。

台財稅第841632176號-轉讓未依法簽證之股票不屬證交稅課徵範圍

主旨:

股份有限公司股東轉讓該公司掣發未依公司法第162條規定簽證之股票,核非證券交易,係轉讓其出資額,應屬證券以外之財產交易。

說明:

二、股份有限公司掣發未依公司法第162條規定簽證之股票是否有效,依經濟部68/12/03商41837號函規定,股票未經簽證者,尚難認為已完成法定發行手續。

次依經濟部84/05/23經84商84208818號函略以:「按最高法院69年度台上字第2548號判決略以:股份有限公司之股票,須經主管機關或其核定登記之機構簽證後發行,此為必要記載事項,如有欠缺,其股票即為無效。準此,…公司未完成法定發行手續之股票,依上開判決意旨,應屬無效…」。

再者,依行政法院77年判字第1978號判例略以:「…未經主管機關或其核定之發行登記機構簽證後發行,顯非依公司法第162條規定發行之股票,即非屬有價證券…」。

準此,股份有限公司股東轉讓其所持有未依公司法第162條規定簽證之股票,是項股票既未完成法定發行手續,應非屬證券交易稅條例第1條所稱有價證券,其交易所得應依所得稅法第14條第1項第7類財產交易所得及第24條規定課徵所得稅。

4. 小結

總之,股票交易時需要考慮兩種稅收:證券交易稅和所得稅,取決於公司的種類和股票的情況。

若是公發公司的股票交易,要繳證交稅,且本來要繳所得稅,但因證所稅(證券交易所得稅)已停徵,所以變成不用繳所得稅。

若是非公發公司的股票和未完成印製的股票,兩者不算是有價證券,而是財產交易,故不用繳證交稅,但要繳所得稅。

(三) 買賣有限公司的股權,繳綜合所得稅,不繳證券交易稅

現在我們要談談有關有限公司的股權交易,

首先,有限公司的股權交易,不像在證券交易所買賣股票那麼複雜。

這種交易是把自己的出資額轉讓給別人。

就像買玩具一樣,當你買玩具時,你要付給賣家一些錢,對吧?

這裡也是一樣的,要知道你賺多少錢,是由買家付給你的那些錢,減掉你當初買這個股權時付的錢,也就是成本。

兩筆錢的差距就是你這次買賣所賺到的錢。

再以這筆賺到的錢,來看要繳多少所得稅。

有限公司之股東轉讓其出資額,核非證券交易,而應屬財產交易。至出資額成本之認定,應以股東取得該出資額所支付之價款為準。

(四) 買賣未上市櫃公司的股票,繳所得基本稅、證券交易稅

從2021年1月1日開始,如果你買賣的股票,不是在證券交易所上市,或者不是在證券商的店面買賣的,也就是非上市櫃公司的股票交易,那麼,你從這從股票買賣中賺到的錢,會被視為「基本所得」,需繳基本所得稅。

但如果你買賣的股票是某些特殊的公司發行的,而且這些公司被政府承認為新創事業公司,而且成立不滿五年,那麼你可以不用支付這個基本所得稅。

三、下列有價證券之交易所得:

(一)未在證券交易所上市或未在證券商營業處所買賣之公司所發行或私募之股票、新股權利證書、股款繳納憑證及表明其權利之證書。但其發行或私募公司,屬中央目的事業主管機關核定之國內高風險新創事業公司,且交易時該公司設立未滿五年者,免予計入。

(二)私募證券投資信託基金之受益憑證。

(五) 小結

簡單來說,股份有限公司和有限公司,在股權轉移時的繳稅規則如下:

總之,對於公司的股權或股份經由買賣的方式進行轉移時,主要與兩種稅收有關。

第一、是交易時的證券交易稅。

第二、是因買賣而有賺錢時,要交的所得稅,像是綜所稅或者所得基本稅。

由上表可知,從稅率的來看,未上市上櫃的股份有限公司,若有印製的股票買賣,是繳基本稅率20%。

而有限公司,或者沒印股票的股份有限公司,是繳綜所稅,稅率最高到40%。

所以,轉成股份有限公司的類型並發行股票,是具有稅率較低的優勢。

對於企業主而言,很多人的綜所稅率已經是最高的40%。

若是有限公司的老闆,經由買賣方式進行有限公司股權轉移,產生價差而賺到的錢,這部份是要繳較多的所得稅。

三、股權或股票,送給小孩時,價值如何算?

現在我們來談談有關有限公司股權贈與和估價的事情,就像分享玩具一樣容易理解。

讓我們簡單解釋一下。

(一) 贈送股份有限公司股票,按資產淨值計算價值

首先,關於股份有限公司的股票贈與,也就是在活者時就把股票送給某個人時,這些公司如果沒有在以下這兩個特殊地方買賣,也是就是沒在證券交易所上市,也沒有在櫃買中心上櫃或興櫃買賣,那麼它們的股權價值,會按照公司在贈與或繼承開始的那一天的資產淨值來估算。

簡單來說,就是看公司當時的資產淨值。

也就是,資產總值減去負債總值後,所剩下的真正價值。

如果公司擁有土地或房屋,而它們的價值比帳面價值還低,那麼就會使用公告的土地現值或房屋評定標準價格來估價。

如果公司持有上市或上櫃的有價證券,則較常按照在贈與或繼承開始的那一天的成交價來估價。

1. 未上市、未上櫃且非興櫃之股份有限公司股票,除第二十八條第二項規定情形外,應以繼承開始日或贈與日該公司之資產淨值估定,並按下列情形調整估價:

一、公司資產中之土地或房屋,其帳面價值低於公告土地現值或房屋評定標準價格者,依公告土地現值或房屋評定標準價格估價。

二、公司持有之上市、上櫃有價證券或興櫃股票,依第二十八條規定估價。

1. 凡已在證券交易所上市(以下簡稱上市)或證券商營業處所買賣(以下簡稱上櫃或興櫃)之有價證券,依繼承開始日或贈與日該項上市或上櫃有價證券之收盤價或興櫃股票之當日加權平均成交價估定之。但當日無買賣價格者,依繼承開始日或贈與日前最後一日該項上市或上櫃有價證券之收盤價或興櫃股票之加權平均成交價估定之,其價格有劇烈變動者,則依其繼承開始日或贈與日前一個月內該項上市或上櫃有價證券各日收盤價或興櫃股票各日加權平均成交價之平均價格估定之。

2. 有價證券初次上市或上櫃者,於其契約經證券主管機關核准後至掛牌買賣前,或登錄為興櫃股票者,於其契約經證券櫃檯買賣中心同意後至開始櫃檯買賣前,應依該項證券之承銷價格或主辦輔導推薦證券商認購之價格估定之。

(二) 贈送有限公司股權,按資產淨值計算價值

如果是關於非股份有限公司組織的事業,也會使用相似的估價方法。

同樣地,這些公司的出資價值,將根據公司在贈與或繼承開始的那一天的資產淨值來估算。

資產淨值,就是指公司的所有資產的總值減去它們的負債總值。

若是這些公司有停業、歇業、搬遷不明或其他證據表明股票價值已經減少或變得毫無價值,那麼需要進一步核實估值。

3. 非股份有限公司組織之事業,其出資價值之估價,準用前二項規定。

總之,未上市櫃的股份有限公司或者有限公司這兩種類型的公司,如果老闆決定將公司的股份或股權,在活者時送給別人,或者死後留給家人接手,在轉移時,都是用公司的資產淨值,來作股權價值的計算。

四、有限公司股權,有那些轉讓方式?

通常,有限公司的股權,可以透過三種方式來轉讓。

買賣,就像把玩具賣掉。

贈與,在你活著時送別人。

繼承,等去世才給別人。

現在我們來舉例說明這三種方式。

想像一下,有一家叫做「大發有限公司」的公司,它最初花了3,000萬元買進股權,現在的股權價值是6,000萬元,由王大發夫妻共同持有。

我們可以預測在未來的10年裡,根據遺產及贈與稅法的規定,股權價值可能會增加到10,000萬元。

(一) 買賣,活者時就賣掉

在10年後,他們決定把股權賣給他們的孩子。因這筆買賣所賺的錢,也就是所得金額是7,000萬元。

計算方法是:股權出售所得 = 股權價值(10,000萬元) – 原始成本(3,000萬元) = 7,000萬元。

然後,因為公司是有限公司的類型,所以這筆錢需要交綜合所得稅,最高要繳到40%,也就是2,800萬元。

(二) 贈與,活著時送別人

根據公司法的規定,有限公司的每個股東都有一票表決權,不管他們出了多少錢。

但根據公司章程的規定,可以按照出資多寡的比例分配表決權。

如果爸媽希望完全掌控這家有限公司,可以等到時機成熟,再把股權分成多年送給孩子。

像是爸媽自己決定要退休時,或者小孩的品行或能力都夠時,不會胡搞瞎搞,這時孩子才正式擁有公司一部分的表決權。

像是大發有限公司的話,爸媽決定將公司股權這塊蛋糕,在活著時把其中一小塊就給小孩,小孩就可以拿到這一塊蛋糕的部份決定權。

但要注意,如果每年贈與的價值超過一定額度,就需要支付贈與稅。

目前每年一人贈與額是244萬,所以爸媽兩人,一年最多可以送給小孩488萬是不用繳稅的。

1. 每一股東不問出資多寡,均有一表決權。但得以章程訂定按出資多寡比例分配表決權。

2. 政府或法人為股東時,準用第一百八十一條之規定。

更新日期:112-04-10

贈與稅免稅額是每1位贈與人每1年244萬元為限,也就是每1位贈與人自每年1月1日到12月31日止,不論贈與給多少人,累計贈與金額合計不超過244萬元,即可免徵贈與稅。

如果您身為父或母,可每年運用244萬元的免稅額,以自己名義贈與現金給子女後,子女即可運用受贈之資金以自己名義投資、置產,此時,現金孳息及投資收益即歸屬子女所有(此部分不算是父母的贈與)。

註:適用於111年1月1日起發生之贈與案件

贈與稅納稅義務人,每年得自贈與總額中減除免稅額二百二十萬元。

本法規定之下列各項金額,每遇消費者物價指數較上次調整之指數累計上漲達百分之十以上時,自次年起按上漲程度調整之。調整金額以萬元為單位,未達萬元者按千元數四捨五入:

一、免稅額。

二、課稅級距金額。

三、被繼承人日常生活必需之器具及用具、職業上之工具,不計入遺產總額之金額。

四、被繼承人之配偶、直系血親卑親屬、父母、兄弟姊妹、祖父母扣除額、喪葬費扣除額及身心障礙特別扣除額。

(三) 繼承,去世後才給別人接手

另一種方式是通過繼承來轉讓股權。

也就是等到爸爸媽媽離開人世時,才由小孩接手他們手中的整塊蛋糕。

這時需要計算公司的資產價值,並在遺產稅計算中考慮進去。

五、有限公司股權,如何改變轉讓方式?

現在我們來談談,如果這家「大發有限公司」,想改變股權轉讓方式,以減少稅負的情況。

(一) 從有限公司變成股份有限公司

有限公司無論是透過買賣、贈與,還是繼承,都可能面臨較高稅負的情況。

所以,在規劃傳承時,可以考慮把有限公司轉變成股份有限公司,

然後,再發行股票,並轉移給下一代。

(二) 為什麼要改變?

根據公司法的規定,公司可以在全體股東的同意下進行減資或將其組織轉變為股份有限公司。

1. 公司增資,應經股東表決權過半數之同意。但股東雖同意增資,仍無按原出資數比例出資之義務。

2. 有前項但書情形時,得經股東表決權過半數之同意,由新股東參加。

3. 公司得經股東表決權過半數之同意減資或變更其組織為股份有限公司。

4. 前三項不同意之股東,對章程修正部分,視為同意。

這樣做有兩個主要原因:

1. 合法節稅或者免稅的效果

現在可以使用每年的基本所得免稅額。

將股票分成多年賣給小孩,以達到免稅的效果。

這意味著不需要支付太多的稅金。

2. 減少責任

根據公司法的規定,有限公司在某些情況下有要負全部的責任。

像是關掉公司,退場不玩了的時候,公司還有欠錢。

這時,就算是在公司沒有職位的股東,也是要把公司欠的錢全部還完的。

這樣對股東來說可能不太好。

所以改變成股份有限公司,可以讓股東的責任變得有限,不必擔心太多公司債務。

1. 公司變更章程、合併及解散,應經股東表決權三分之二以上之同意。

2. 除前項規定外,公司變更章程、合併、解散及清算,準用無限公司有關之規定。

總之,這些是改變股權轉讓方式的一些原因和好處。

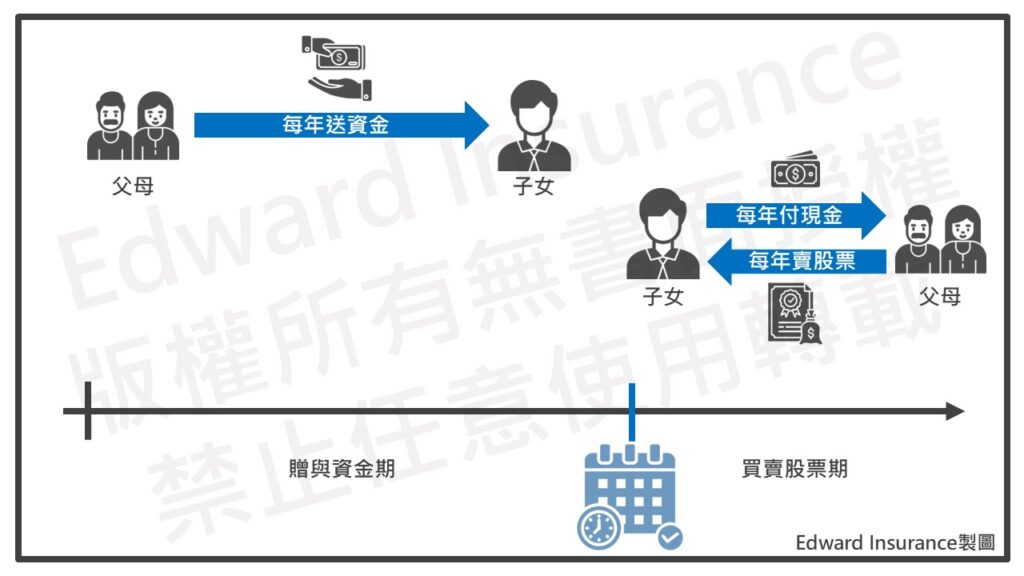

六、變更公司組織後,如何轉讓給子女?

現在我們要談談如果一家有限公司決定改變組織,變成股份有限公司之後,該怎麼轉移股權給子女。

(一) 先分年送錢給小孩

由於用買賣方式進行股權移轉給子女,小孩必須有錢來買的。

而常見情況下,錢都在爸媽這裡,所以爸媽必須先分年贈與資金給小孩,讓子女能夠累積足夠的錢,並且善用贈與免稅額進行節稅。

(二) 變更公司組織

首先,有限公司可以決定改變自己的組織,變成股份有限公司並發行股票。

這個決定需要一些程序和文件的處理,就像變換衣服一樣。

(三) 考慮股權轉移

當公司成功地變成了股份有限公司,接下來就是等時機成熟。像是爸媽想要退休了,或者小孩的能力與人格成熟了,這是再考慮把股權以買賣的方式分年賣給自己的孩子。

這種做法對於爸媽的好處是,第一、在生前可以最大程度的保留公司決策權。第二、並且在股票轉移時,利用基本稅較高的免稅額進行節稅。

也就是爸媽先把買賣股權的錢,先分成好幾年給小孩,並且使用贈與稅免稅額節稅。

然後,等到小孩能力與錢都足夠時,爸媽才分成多年把公司的股票賣給子女,並且使用基本稅較高的免稅額節稅。

這就像把禮物送給他們一樣。這樣子,公司的所有權就可以傳給下一代。

七、結論

對於有限公司的老闆,若想要將有限公司股權轉讓傳給小孩,通常的解決方案有三種。

第一、繼承,等到爸媽去世後,由小孩接手公司股權。

而這種方式常有高額遺產稅的問題,並且,小孩到時能否有錢可繳給政府也屬未知。

第二、贈與,也就是爸媽活著時,就先將公司股權送給小孩。

這樣做的話,首先,爸媽就會開始失去公司經營權,其次,萬一小孩不成才,公司可能會有倒閉的機會,再者,也有股權的贈與稅問題。

第三、買賣,在爸媽活著時,改成股份有限公司的型態然後印股票,且合適的時機下,將公司股票賣給子女。

這個方式是成本較低的,也就是在爸媽生前時,能夠最大程度保留經營權,然後傳承時,節稅的效果也較優。

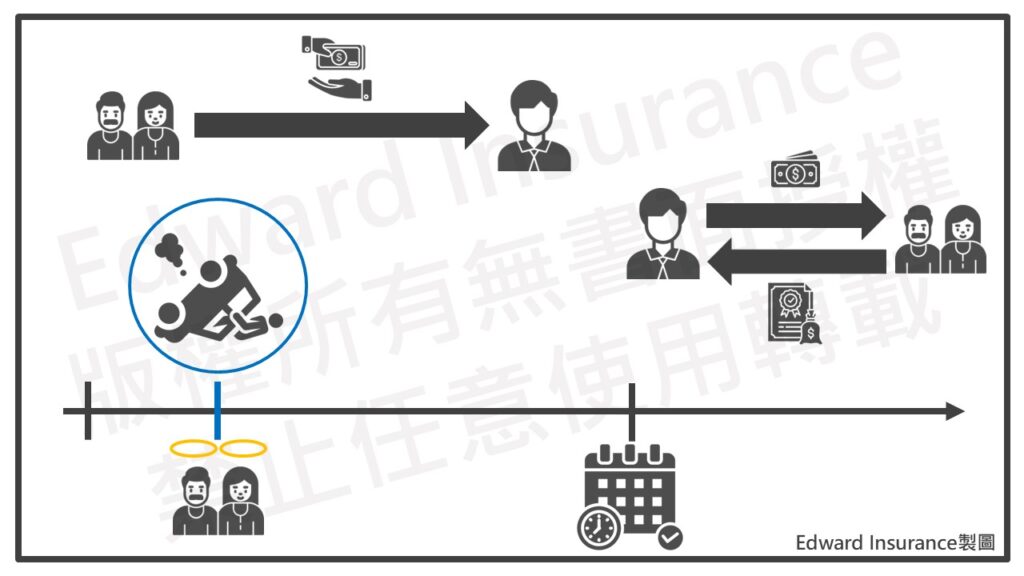

因此,如果以三隻小豬的故事來說,為了防止被大野狼吃掉的風險。

如果只蓋「草屋」等級來防護,就是第一種、將股權留待繼承,或第二種,將股權生前贈與。

如果是蓋「木屋」等級來防護,就是第三種、買賣轉移,爸媽先贈與資金孩子,然後再使用買賣股權轉移。

雖然對爸媽來說,這是成本較低的方式,但其實仍有風險,因為贈與與買賣這兩部分,都要分成多年長期進行。

在這一段時間裡,如果發生計畫之外的狀況,就會直接掉到草屋等級,又或者,子女先拿到錢後,也有可能會亂用掉。

因此,如果您希望獲得防護力最強的「磚房」等級解決方案,來預防被大野狼吃掉,歡迎您與我聊聊。

最後更新日期 2024-04-28 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08