租賃所得稅,是近年查稅的重點項目。

很多人的人生目標,是成為包租公。

然而,收租金賺錢,就要繳租賃所得稅。

根據政府資料,有一半的包租公,有稅務問題。

租賃所得稅,房東有稅務風險,是兩種情況。

第一種、完全沒報,是在黑色空間,抓到連補帶罰。

第二種,賺多報少,是在灰色空間,抓到可能補稅。

在每年報稅季後,稅捐機關,會做例行抽查。

房東會被抽到,多是因為,每年沒繳租賃所得稅的錢。

多年累積下,成了一大筆存款。

國稅局看來,你的租賃所得稅報稅紀錄。

明明沒賺那麼多,名下存款卻一堆。

也就形成,財產來源不明的問題。

在約談時,房東要提出資料證明,有按實繳租賃所得稅。

通常,大部分房東的帳冊和憑證,會有記錄或保存不全的情況。

這時,稅捐機關,將按實質課稅原則,要求房東補稅。

而且,弄不好,還會被查家底,翻舊帳,全面清查。

萬一如此,身為包租公的你,就在劫難逃,要花大錢補稅了。

所以,包租公的資金管理,必須作好規劃。

1. 租賃所得稅,為什麼變重要了?

以前,如果你出租了自己的房子,收了房租。

就得按照法規,交個人所得稅。

但是,現在越來越多人,開始成為包租公。

名下擁有大量房地產,來出租賺錢。

稅捐機關覺得,這已經變成一種生意了。

應該開發票,並繳納營業稅。

另外,台灣實行的二代健保後。

也把租金收入,列入補充保險費。

這些出租房產,未來還可能涉及遺產稅問題。

所以,這篇文章會談,租賃所得稅的相關內容。

讓房東納稅人,能夠以合適的方式來繳稅。

新聞資訊

1. 2024年02月07日-抓到了!超過一半包租公、包租婆漏短報稅,監察院要求財政部改善

2. 2023年04月28日-租金收入,將納所得稅申報查核重點

2. 租賃所得稅,有那些租金,算是租賃所得?

房東以個人名義,收租金,就得交綜合所得稅。

根據法條,你有以下五種收入的話。

房東個人報稅時,要算成租賃所得,並交綜合所得稅。

2-1. 出租財產,或各種權利,所賺到的錢,要交租賃所得稅

財產租賃所得計算

把一年收的租金,扣除必要的損耗和費用後。

剩下的錢,就是所得額。

2-2. 出租永佃權和地上權的所得,要交租賃所得稅

有設定定期永佃權和地上權。

所賺到的錢,也算租金收入。

2-3. 出租時,收到的押金,要交租賃所得稅

收到押金或類似押金。

要按照當地銀行一年期存款利率算租金收入。

押金,包括租金押金,和不收租金,但有押金的情況。

2-4. 把財產,借給別人使用,要按一般租金行情,交租賃所得稅

把財產,借給別人使用,像是兄弟姊妹,或親戚。

除非,有證明可確定是不收錢,且不是用於生意或工作。

否則,要按照當地一般租金情況,算租金收入,然後交稅。

新聞資訊

1. 2023年08月11日-好心把房子借弟弟住,哥哥沒收租金還被多課稅!沒搞懂3件事小心送錢給國稅局

2. 2024年02月15日-注意!「無償」出借房屋供親友營業使用 不是沒收租金就不用繳稅

2-5. 真實的租金低很多,按一般租金行情,交租賃所得稅

房東出租房屋給好友。

如果礙於人情,租金便宜太多。

稽查機關,可以參考一般租金,調整計算租金收入。

1 個人之綜合所得總額,以其全年下列各類所得合併計算之:

…

第五類:租賃所得及權利金所得:凡以財產出租之租金所得,財產出典典價經運用之所得或專利權、商標權、著作權、秘密方法及各種特許權利,供他人使用而取得之權利金所得:

一、財產租賃所得及權利金所得之計算,以全年租賃收入或權利金收入,減除必要損耗及費用後之餘額為所得額。

二、設定定期之永佃權及地上權取得之各種所得,視為租賃所得。

三、財產出租,收有押金或任何款項類似押金者,或以財產出典而取得典價者,均應就各該款項按當地銀行業通行之一年期存款利率,計算租賃收入。

四、將財產借與他人使用,除經查明確係無償且非供營業或執行業務者使用外,應參照當地一般租金情況,計算租賃收入,繳納所得稅。

五、財產出租,其約定之租金,顯較當地一般租金為低,稽徵機關得參照當地一般租金調整計算租賃收入。

…

3. 租賃所得稅,申報租金收入,如何計算賺多少?

租賃所得稅申報,通常會遇到以下五種情況:

- 按真實情況,據實報稅

- 按必要費用率報稅

- 按一般市場行情,與必要費用率報稅

- 有出租事實,但租金收入,沒報稅

- 將房屋借給生意合夥人

3-1. 租賃所得稅,按實際收支申報

按照實際收支報稅的話,計算方式如下:

實際租金收入-實際成本費用=租賃所得

3-1-1. 實際成本費用,是有法定項目,不是什麼都能報

實際成本與費用,不是什麼都能報,是限定在必要損耗及費用。

根據法規,所謂的「必要損耗及費用」。

包括,固定資產的折舊、修理費、保險費。

以及,為了讓出租的財產,能夠賺錢,所支付的合理必要費用。

另外,折舊的減除,是參考所得稅法第三章第四節的相關規定。

如果能提供確實的證據,納稅人就可以在申報時,扣除這些必要損耗及費用。

3-1-2. 按實際收支申報,透明穩妥,也較繁瑣

實際收支申報時,可以扣除的主要必要費用,如下:

- 折舊

- 修理費

- 地價稅、房屋稅和相關的附加捐款。

- 向金融機構借款購屋,而支付的利息、財產保險費。

- 簽訂租賃合約時,支付的勞務費用(例如會計師,或律師的費用)

這些必要損耗及費用,需要留有憑證,並完整記帳且保存。

這樣才能作為報稅時的證據。

由於這種報稅方式,是完全按照真實情況。

所以,報完稅後,問題最小,最穩妥,但事前工作較繁瑣。

1 本法第十四條第一項第五類第一款所稱必要損耗及費用,係指固定資產之折舊、遞耗資產之耗竭、無形資產之攤折、修理費、保險費及為使租出之財產能供出租取得收益所支付之合理必要費用。折舊、耗竭及攤折之減除,準用本法第三章第四節有關條文之規定。必要損耗及費用之減除,納稅義務人能提具確實證據者,從其申報數…

3-2. 租賃所得稅,申報時按實際收入,扣除必要費用

如果按照扣除必要費用的方式報稅,計算方法如下:

實際租金收入-必要成本費用=租賃所得

3-2-1. 財產租賃的必要費用率,政府每年會公告

財產租賃的必要成本費用標準,財政部每年會核定公告。

相當於國稅局,會直接給你一個費用率。

房東可以直接進行算換。

實際租金收入×(1-必要費用率)=租賃所得

這樣申報時方便很多。

同時,也留有稅務隱患。

3-2-2. 財產租賃的必要費用率,分成固定資產、農林地

必要費用率,是可用的報稅方式之一,卻不是最穩妥的方式。

依照租賃財產類型,分為固定資產、農地、林地。

3-2-2-1. 固定資產,包租公多是這種

固定資產必要損耗及費用,可以扣除43%。

但如果只是出租土地。

只能扣除當年度繳納的地價稅,不可以扣除43%。

3-2-2-2. 農地

如果房東支付水費,可以扣除36%。

如果不支付水費,只能扣除3%。

3-2-2-3. 林地

如果房東支付了造林費用或生產費用,可以扣除35%。

如果不支付,那麼,全部的租金收入,都要當作租賃所得。

1 …其未能提具確實證據或證據不實者,稽徵機關得依財政部核定之減除標準調整之。

2 前項標準,由財政部各地區國稅局擬定,報請財政部核定之。

台財稅字第11204666600號-一百十二年度財產租賃必要損耗及費用標準

一、固定資產:必要損耗及費用減除百分之四十三;但僅出租土地之收入,只得減除該土地當年度繳納之地價稅,不得減除百分之四十三。

二、農地:出租人負擔水費者減除百分之三十六;不負擔水費者減除百分之三。

三、林地:出租人負擔造林費用或生產費用者減除百分之三十五;不負擔造林費用者,其租金收入額悉數作為租賃所得額。

附註:歷年財產租賃必要損耗及費用標準

3-3. 租賃所得稅,申報時按一般租金,扣除必要費用

如果按照一般租金情況來報稅。

就不是用實際租金的數字。

而是用當地的市場租金情況來算,然後扣除必要的費用。

計算公式如下:

一般租金情況−必要成本費用=租賃所得

3-3-1. 有租借事實,但沒收租金,或租金太低,改用一般租金標準

如果把財產借給其他人用。

除非,有證明確定是用於非商業或非工作用途。

否則,要按照當地一般租金情況來算租金,然後報稅。

其他人,指的是除了自己、配偶,和直系親屬之外的人或公司。

如果租金比當地一般租金低。

稽查機關,可以參考當地一般租金,來調整計算租金收入。

3-3-2. 城市租金定價,不能超過土地及建築物的申報總價的10%

根據法規,城市地區房屋的租金。

不得超過,土地及建築物申報總價的10%。

這裡所謂的「房屋」是指用於居住的房屋。

對於土地及建築物的申報總價額。

土地價額,是指需要繳納土地稅的價格。

3-3-3. 當地一般租金標準,政府每年會公告

財政部每年會核定當地房屋和土地的一般租金標準。

以台北市為例,房屋和土地的一般租金標準如下:

- 住家用房屋:按照房屋評定現值的20%計算。

- 非住家用房屋(包括商業用途):依110年度非住家用房屋當地一般租金標準表,並考量特定情形予以核定。

3-3-4. 房東覺得一般租金標準太高,國稅局會進行實地調查,調降租金

如果納稅義務人,也就是房東。

對於上述的租金設算方式,有不滿意時。

國稅局,會根據房屋附近的租金情況,進行調查。

來確定房屋的租金標準。

如果設算租金,較高,就會調低稅額。

如果設算租金,較低,則維持原來的設算標準。

1 個人之綜合所得總額,以其全年下列各類所得合併計算之:

…

第五類:租賃所得及權利金所得:凡以財產出租之租金所得,財產出典典價經運用之所得或專利權、商標權、著作權、秘密方法及各種特許權利,供他人使用而取得之權利金所得:

…

四、將財產借與他人使用,除經查明確係無償且非供營業或執行業務者使用外,應參照當地一般租金情況,計算租賃收入,繳納所得稅。

五、財產出租,其約定之租金,顯較當地一般租金為低,稽徵機關得參照當地一般租金調整計算租賃收入。

…

1 城市地方房屋之租金,以不超過土地及其建築物申報總價年息百分之十為限。

2 約定房屋租金,超過前項規定者,該管直轄市或縣(市)政府得依前項所定標準強制減定之。

土地法第九十七條所謂土地及建築物之總價額,土地價額依法定地價,建築物價額依該管直轄市或縣(市)地政機關估定之價額。

台財稅第780158972號-設算租金以不超過土地及建物申報總價額年息10%為限

主旨:

稽徵機關依所得稅法第14條第1項第5類規定設算之租金,依土地法第97條第1項規定,以不超過土地及其建築物申報總價額年息10%為限。

說明:

土地法第97條第1項所稱土地及其建築物申報總價額,其土地價額係指課徵地價稅之申報地價;至建築物價額,地政機關迄未依同法施行法第25條規定估定價額,應以課徵房屋稅之房屋現值為準。

台財稅第811679127號-稽徵機關設算住宅租金應受土地法第97條之限制

土地法第97條第1項規定,城市地方房屋之租金,以不超過土地及其建築物申報總價額年息10%為限;上述條文所稱「房屋」,係指供住宅用之房屋而言,前經內政部71年5月22日71台內地字第87103號函釋有案。稽徵機關依所得稅法第14條第1項第5類規定設算租金時,可參照上開內政部函釋意旨辦理。

台財稅字第11004667000號–110年度房屋及土地之當地一般租金標準

一、房屋(含土地)之當地一般租金標準:

(一)臺北市部分:

1、住家用:依房屋評定現值之20%計算。

2、非住家用:依實地調查租金狀況編訂「110年度非住家用房屋當地一般租金標準表」,並考量特定情形予以核定。

(二)新北市部分:

1、住家用:

(1)板橋區、三重區、永和區、中和區、新莊區、新店區、土城區、蘆洲區、汐止區及樹林區:依房屋評定現值之19%計算。

(2)鶯歌區、三峽區、淡水區、瑞芳區、五股區、泰山區、林口區、深坑區、石碇區、坪林區、三芝區、石門區、八里區、平溪區、雙溪區、貢寮區、金山區、萬里區及烏來區:依房屋評定現值之16%計算。

2、非住家用:依實地調查租金狀況編訂「110年度非住家用房屋當地一般租金標準表」,並考量特定情形予以核定。

(三)桃園市部分:

1、住家用:依房屋評定現值之15%計算。

2、非住家用:依實地調查租金狀況編訂「110年度非住家用房屋當地一般租金標準表」,並考量特定情形予以核定。

(四)臺中市部分:

1、住家用:依房屋評定現值之15%計算。

2、非住家用:依實地調查租金狀況編訂「110年度非住家用房屋當地一般租金標準表」,並考量特定情形予以核定。

(五)臺南市部分:

1、住家用:依房屋評定現值之15%計算。

2、非住家用:依實地調查租金狀況編訂「110年度非住家用房屋當地一般租金標準表」,並考量特定情形予以核定。

(六)高雄市部分:

1、住家用:

(1)鹽埕區、鼓山區、左營區、楠梓區、三民區、新興區、前金區、苓雅區、前鎮區、旗津區及小港區:依房屋評定現值之18%計算。

(2)鳳山區、林園區、大寮區、大樹區、大社區、仁武區、鳥松區、岡山區、橋頭區、燕巢區、田寮區、阿蓮區、路竹區、湖內區、茄萣區、永安區、彌陀區、梓官區、旗山區、美濃區、六龜區、甲仙區、杉林區、內門區、茂林 區、桃源區及那瑪夏區:依房屋評定現值之15%計算。

2、非住家用:依實地調查租金狀況編訂「110年度非住家用房屋當地一般租金標準表」,並考量特定情形予以核定。

(七)其他縣(市)部分:

1、住家用:依房屋評定現值之15%計算。

2、非住家用:依實地調查租金狀況編訂「110年度非住家用房屋當地一般租金標準表」,並考量特定情形予以核定。

二、土地之當地一般租金標準:依土地申報地價之5%計算。

附註:歷年房屋及土地之當地一般租金標準

台稅一發第770665851號-租賃所得設算核定案件有異議時應比較鄰近租金以為依據

綜合所得稅租賃所得設算核定案件,納稅義務人如有異議時,稽徵機關應實地調查鄰近房屋之租金作為核課之依據,即將設算租金與鄰近租金比較,高時改課,低時維持原核定。

3-4. 有出租事實,但租金收入,沒申報租賃所得稅

如果有出租,但是沒有報收入,這樣是不對的,還是要報稅。

簡單說,這種是逃漏所得稅,就是違法行為。

3-5. 房屋租給生意合夥人,按實際租金,減除自用部分,申報租賃所得稅

如果有人把所有房屋租給他們的合夥人或聯合事務所用。

就要報告實際支付的租金,這樣可以抵扣租金支出。

計算所有人的租金收入時,要先扣除自己用的部分。

然後,才算其他合夥人或聯合事務所用的部分。

至於所謂的「自用部分」,稅務部門會根據投資比例或盈餘分配比例來判斷。

台財稅第861904156號-房屋租予聯合執業之事務所應全額認列租賃收入

執行業務者將所有之房屋租予其聯合執業之聯合事務所使用,應就聯合事務所實際支付租金認列聯合事務所之租金支出及房屋所有人之租賃收入。

台財稅第810824816號-借屋與聯合事務所或合夥事業使用應減除自用部分設算租賃收入

執行業務者或合夥人將其所有之房屋借與聯合事務所或合夥事業使用,依照所得稅法第14條第1項第5類第4款及同法施行細則第16條第2項規定,應先減除其自用部分後,就該房屋供其他執行業務者或其他合夥人使用部分計算房屋所有人之租賃收入。至上述所稱「自用部分」,稽徵機關得以其出資比例或約定分配盈餘之比例認定。

4. 租賃所得稅,申報的實際情況是怎樣?

隨著社會氛圍,越來越多人,成為包租公房東,需要申報租賃所得。

近年來,租賃所得的相關法令,也陸續有變動。

例如:二代健保制度實行、不動產租賃公司不適用擴大書審申報。

這些變動,都會增加房東的成本。

4-1. 租賃所得稅,要交二代健保補充保費2.11℅,沒繳要連補帶罰,最多3倍

根據法規,如果你的健保身分是第1類到第4類,與第6類。

對於租金收入,你需要交補充健康保險費。

也就是,除了低收入戶外,其他人有租金收入,很可能要交二代健保費。

這個費用,會從每次支付的租金中扣除。

然後,在下個月的月底前,支付給保險公司。

不過,單次支付的金額,是有上下限的

如果超過新台幣1,000萬元。

或者,沒有達到一定金額,目前下限是2萬。

這兩種情況,則不需要扣除這個費用。

而補充保險費率,目前是2.11℅。

這個費率,每年會進行調整。

調整後的比率,由主管機關每年公告。

如果房東,有租賃所得,但沒交二代健保費。

被查到後,會連補帶罰。

罰金,最多可能是補充保費的三倍。

1 第一類至第四類及第六類保險對象有下列各類所得,應依規定之補充保險費率計收補充保險費,由扣費義務人於給付時扣取,並於給付日之次月底前向保險人繳納。但單次給付金額逾新臺幣一千萬元之部分及未達一定金額者,免予扣取:

…

六、租金收入。

…

3 第一項所稱一定金額、扣取與繳納補充保險費之方式及其他應遵行事項之辦法,由主管機關定之。

第三十一條之補充保險費率,於本法中華民國一百年一月四日修正之條文施行第一年,以百分之二計算;自第二年起,應依本保險保險費率之成長率調整,其調整後之比率,由主管機關逐年公告。

衛部保字第1100000034號-修正「全民健康保險費率」,並自中華民國一百十年一月一日生效

一、一般保險費費率為百分之五點一七。

二、補充保險費費率為百分之二點一一。

附註:

1. 補充保險費計算公式

2. 歷年全民健保費率

扣費義務人未依第三十一條規定扣繳保險對象應負擔之補充保險費者,保險人得限期令其補繳外,並按應扣繳之金額處一倍之罰鍰;未於限期內補繳者,處三倍之罰鍰。

4-2. 租賃所得稅,2023年開始,房東申報時,不能再用擴大書審制

如果你的租金收入很高。

那麼,你可能要支付較多的綜合所得稅。

而且,如果你將房屋,出租給機構或公司。

根據法規,還需要支付租金收入的2.11%的補充健保費。

所以,過去有些房東可能想,改以公司名義,或企業社名義,出租給租戶。

用公司,或企業社名義出租,報稅時,可以使用擴大書審制。

擴大書審制,是直接給一個純益率,進行所得換算。

也就是,直接算出,申報時要填收入是賺多少。

實際租金收入×書審純益率=租賃所得

過去的時候,不動產租賃的書審純益率,是8%。

另外,同業利潤標準是33%、所得額標準23%。

之前,有政治人物的家族企業,經營不動產出租事業。

就是使用同業利潤標準,進行報稅,而遭人議論。

需要注意,2024年開始,在申報2023年的所得稅時。

不動產租賃,已經不能用擴大書審制度,進行報稅。

台財稅字第11200686900號–一百十二年度營利事業所得稅結算申報案件擴大書面審核實施要點

一、 為簡化稽徵作業,推行便民服務,特訂定本要點。

…

(七) 納骨塔營建;保健營養食品買賣;附駕駛之小客車租賃;報關服務;船務代理;停車場管理;運輸公證服務;倉儲業;電信業;電腦程式設計、諮詢及相關服務業;入口網站經營、資料處理、主機及網站代管服務業;其他資訊服務業;貨幣中介業(其他貨幣中介除外);其他金融服務業(其他民間融資、投資有價證券除外);人身保險業;財產保險業;再保險業;保險輔助業(財產保險經紀及人身保險經紀除外);證券業;期貨業;其他未分類金融輔助;土地開發;積體電路設計;專門設計業(商業設計除外);其他藝人及模特兒等經紀;機械設備租賃業;運輸工具設備租賃業;個人及家庭用品租賃業;人力仲介業;人力供應業;旅行及相關服務業;信用評等服務;吃到飽餐廳…8%

…

九、 下列各款申報案件不適用本要點書面審核之規定:

(一) 自有不動產買賣之申報案件。

(二) 其他貨幣中介;投資有價證券;基金管理;自有不動產租賃;不動產轉租賃;專業考試補習教學;醫院;產後護理機構;其他未分類醫療保健;居住型照顧服務業;其他社會工作服務業。

…

台財稅字第11100697350號–一百十一年度營利事業所得稅結算申報案件擴大書面審核實施要點

…

二、凡全年營業收入淨額及非營業收入【不包括土地及其定著物(如房屋等)之交易增益、所得稅法第四條之四規定之房屋使用權、預售屋及其坐落基地、股份或出資額之交易增益暨依法不計入所得課稅之所得額】合計在新臺幣三千萬元以下之營利事業,其年度結算申報,書表齊全,自行依法調整之純益率在下列標準以上並於申報期限截止前繳清應納稅款(含所得稅法第四條之四規定房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額所得應納稅額;另獨資、合夥組織應辦理結算申報,但無須計算及繳納應納稅額)者,應就其申報案件予以書面審核:

…

(七)納骨塔營建;保健食品買賣;附駕駛之客車租賃;報關服務;船務代理;停車場管理;運輸公證服務;倉儲業;電信業;電腦程式設計、諮詢及相關服務業;入口網站經營、資料處理、主機及網站代管服務業;其他資訊服務業;貨幣中介業(其他貨幣中介除外);其他金融服務業(其他民間融資、投資有價證券除外);人身保險業;財產保險業;再保險業;保險輔助業(財產保險經紀及人身保險經紀除外);證券業;期貨業;其他未分類金融輔助;土地開發;不動產租賃;不動產轉租賃;積體電路設計;專門設計業(商業設計除外);其他藝人及模特兒等經紀;機械設備租賃業;運輸工具設備租賃業;個人及家庭用品租賃業;人力仲介業;人力供應業;旅行及相關服務業;信用評等服務;吃到飽餐廳……………………………………………………………8%

…

十、適用本要點之申報案件,經發現有短、漏報情事時,應按下列規定補稅處罰:

(一)短、漏報營業收入之成本已列報者,應按全額核定漏報所得額。

(二)短、漏報營業收入之成本未列報者,得適用同業利潤標準之毛利率核計漏報所得額。但核定所得

額,以不超過當年度全部營業收入淨額依同業利潤標準核定之所得額為限。

(三)短、漏報非營業收入在新臺幣十萬元以下者,應按全額核定漏報所得額。

(四)短、漏報非營業收入超過新臺幣十萬元者,得就其短、漏報部分查帳核定,併入原按本要點規定

之純益率標準申報之所得額核計應納稅額。

…

附註:歷年營利事業所得稅結算申報案件擴大書面審核實施要點

台財稅字第11100695600號–111年度營利事業各業所得額暨同業利潤標準

詳如附表:111年度營利事業各業所得額暨同業利潤標準.pdf

附註:歷年營利事業各業所得額暨同業利潤標準

新聞資訊

1. 2023年12月30日-段宜康再咬侯友宜逃漏稅,稱「凱旋苑」最高標準繳稅得補1551萬

2. 2023年06月29日-藉擴大書審鑽漏洞,稅局盯上

4-3. 租賃所得稅試算,房東申報案例分析

假設一位房東,陳太太,60歲。

他的房地產市價是8,000萬元。

房屋和土地的公告價格各3,000萬元。

每年的租金是800萬元。

預計陳太太在70歲時去世。

而到時房地的公告價格,會增加到8,000萬元。

我們來看看以個人名義出租、轉為公司或以企業社名義出租。

哪一種情況,更有利。

4-4. 房東以個人名義出租,然後死後給子女繼承,要交所得稅、二代健保費、遺贈稅

- 每年的租賃所得計算:

- 800萬租金 ×(1- 43%) = 456萬

- 每年租賃所得的綜合所得稅:

- 456萬 × 40%(假設邊際稅率) = 182.4萬

- 十年租賃所得的綜合所得稅:

- 182.4萬 × 10年 = 1,824萬

- 移轉房地給子女產生的遺贈稅:

- 8,000萬 × 20% = 1,600萬

- 租賃所得二代健保的補充保費:

- 800萬元 × 2.11% × 10年 = 168.8萬

- 稅負總計:

- 1,824萬+1,600萬+168.8萬=3,592.8萬

5. 租賃所得稅,補稅會發生在什麼情況?

房東有租賃所得,理應按實繳稅。

有兩種情況下,房東會出現補賃所得稅補繳。

- 第一、房東有租金收入,但沒報租賃所得稅,惡意逃稅。

- 第二、房東有申報租賃所得稅,但是賺多報少。

許多包租公等級的房東,為了減少成本,選擇不申報租賃所得稅。

這種情況,在近年來,政府也了解,並且規劃重點追查。

然而,房東在申報完租賃所得稅後,即便完成繳稅,也不代表未來平安無事。

因為稅制設計的關係,以及實質課稅原則的訂立,還是有補稅的風險。

5-1. 租賃所得稅,適用實質課稅原則,是國稅局追稅大絕招

在民國98年,稅捐稽徵法增訂了第12-1條。

內容提到了實質課稅原則的規定。

在民國110年,這條法令,改在納稅者保護法第7條。

這條法規,是國稅局追稅的終極殺手鐧。

實質課稅原則,主要意思是:

對於和稅收相關的法律,解釋應該按照稅收法律主義。

根據各法律的立法目的、經濟意義和公平原則來解釋。

當稅收機關,確定徵稅構成要件時。

應該基於實際的經濟事實,和利益歸屬來判斷。

而且,對於徵收稅收的構成要件的確認。

稅收機關,有負擔舉證的責任。

所以,根據實質課稅原則。

房地產的租金,應該按照實際收入。

來繳租賃所得稅,才是最穩妥的。

納稅者權利保護法-第7條(實質課稅原則;原為稅捐稽徵法-第12-1條,現已刪除)

1 涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。

2 稅捐稽徵機關認定課徵租稅之構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據。

3 納稅者基於獲得租稅利益,違背稅法之立法目的,濫用法律形式,以非常規交易規避租稅構成要件之該當,以達成與交易常規相當之經濟效果,為租稅規避。稅捐稽徵機關仍根據與實質上經濟利益相當之法律形式,成立租稅上請求權,並加徵滯納金及利息。

4 前項租稅規避及第二項課徵租稅構成要件事實之認定,稅捐稽徵機關就其事實有舉證之責任。

5 納稅者依本法及稅法規定所負之協力義務,不因前項規定而免除。

…

5-2. 租賃所得稅,用必要費用率,或擴大書審制申報,被抓到賺多報少,要補稅

由於,實質課稅原則的施行。

用必要費用率,或著擴大書審制純益率。

這兩種報稅方式,會有一定的稅務風險。

5-2-1. 租賃所得稅申報後,國稅局會抽查約談

不論使用那種方式報稅。

稅捐機關,都還是要做抽查。

常見手法之一,是稅務員從銀行每年的存款利息通報。

倒推出,存款本金的變動狀況。

再對比,存款本金,增加的額度,與過去所得稅紀錄。

去找出,明明報稅時,沒賺那麼多。

但是,銀行存款,怎麼增加一大堆的房東。

而且,還會輔以其他工具或方式。

像是,水電費紀錄、實地查訪。

這類型的屋主,一旦被抽查到,叫去國稅局喝咖啡時。

稅務員很可能會要求房東,提出帳冊和各類憑證。

來證明你的報稅,符合法規。

1 稽徵機關接到結算申報書後,應派員調查,核定其所得額及應納稅額。

2 前項調查,稽徵機關得視當地納稅義務人之多寡採分業抽樣調查方法,核定各該業所得額之標準。

3 納稅義務人申報之所得額如在前項規定標準以上,即以其原申報額為準。但如經稽徵機關發現申報異常或涉有匿報、短報或漏報所得額之情事,或申報之所得額不及前項規定標準者,得再個別調查核定之。

…

財政部-新聞稿

1. 2024年02月27日-個人房東出租房屋,應據實申報租賃所得,以免遭補稅處罰

2. 2023年10月06日-個人房東收取違約金記得申報綜合所得稅

3. 2023年04月21日-房屋出租予個人所收租金應據實申報繳納綜合所得稅

4. 2021年10月05日-個人房東出租房屋應如實申報租賃所得,以免遭補稅處罰

新聞資訊

1. 2023年11月27日-54萬戶租賃所得恐逃漏稅,財政部:持續查稅中

2. 2024年02月25日-財部追包租公補稅有成,下一步鎖定出租熱區查核8000件

5-2-2. 租賃所得稅,用必要費用率,或擴大書審制申報,容易賺多報少

租賃所得稅,申報時,使用必要費用,或者擴大書審制,存在一定的模糊空間。

因為這兩種,是使用給定的費用率,或純益率。

直接去計算出所得額,也就是報稅時,收入要填賺多少。

這種換算方式,出現賺多報少的濫用情況,實務上並不少見。

國稅局也知道,這種稅制上的灰色地帶。

因為必要費用率,或擴大書審制,這兩種簡化過的報稅制度。

是為了讓稅捐機關,在有限的資源下,最有效率地,完成收稅任務。

所以,國稅局抽查到,有問題的案例時。

通常會交叉核對帳冊、憑證、和存款。

這樣很容易被抓到,實際賺多報少的。

5-2-3. 約談時,無法提供帳冊或憑證證明,將按實際租賃所得補稅

有些房東,是帳冊和憑證,兩樣全沒有,或者不完整。

將很難證明自己,有如實報稅。

這樣情況,在個人很常發生。

因為個人不像上市櫃公司,有專門負責的財會部門人員處裡。

例如:你過去一年的買東西的發票,留下多少?有多少完成記帳?

這時,很大程度,就由國稅局,已拿到的證據來認定。

認定標準,還要看國稅局,打算查到那種程度。

如果能追回的稅少,可能還是按必要費用率,或擴大書審純益率,這次給放過了。

也就是,你這條是吻仔魚,花時間精力搞你沒意義,但可能會進入列管監控,俗稱養案。

更常見的情況,是能追回不少稅,將按照實質課稅原則,賺多少報多少。

如此的話,房東要補稅的可能性,就不低了。

1 稽徵機關進行調查或復查時,納稅義務人應提示有關各種證明所得額之帳簿、文據;其未提示者,稽徵機關得依查得之資料或同業利潤標準,核定其所得額。

…

5-2-4. 最糟是順藤摸瓜,租賃所得稅,以前有逃漏稅的爛帳,很容易被查到

萬一,約談調查後,或著直接被檢舉、被查到。

房東有重大逃漏稅嫌疑,可能是條大魚。

那麼,更大的麻煩,就來了。

因為國稅局,可以跟財政部申請。

對屋主的名下資產、金流等,做全面性深入清查。

也就是抄家底,過去的老帳、爛帳,都被翻個底朝天。

雲端大數據時代,在台灣的財產,將被看光光。

如果名下財產,有來源不明的。

同時,也在開單追稅期限內。

這種大魚,別說要安全下庄。

至少是連補帶罰的結局。

1 稽徵機關或財政部指定之調查人員進行調查時,如發現納稅義務人有重大逃漏稅嫌疑,得視案情需要,報經財政部核准,就納稅義務人資產淨值、資金流程及不合營業常規之營業資料進行調查。

2 稽徵機關就前項資料調查結果,證明納稅義務人有逃漏稅情事時,納稅義務人對有利於己之事實,應負舉證之責。

1 稅捐稽徵機關或財政部賦稅署指定之調查人員,為調查課稅資料,得向有關機關、團體或個人進行調查,要求提示帳簿、文據或其他有關文件,或通知納稅義務人,到達其辦公處所備詢,被調查者不得拒絕。

…

台財稅第40060號-向金融機構調查資金往來紀錄應一律報經財政部核准

稅捐稽徵機關或財政部指定之人員(編者註:現行法修正為:稅捐稽徵機關或財政部賦稅署指定之調查人員),依稅捐稽徵法第30條規定,向各金融機構調查納稅義務人與各該金融機構之資金往來紀錄,以作為課稅資料時,應一律報經本部核准後,始得向金融機構進行調查。

1 稅捐之核課期間,依下列規定:

一、依法應由納稅義務人申報繳納之稅捐,已在規定期間內申報,且無故意以詐欺或其他不正當方法逃漏稅捐者,其核課期間為五年。

二、依法應由納稅義務人實貼之印花稅,及應由稅捐稽徵機關依稅籍底冊或查得資料核定課徵之稅捐,其核課期間為五年。

三、未於規定期間內申報,或故意以詐欺或其他不正當方法逃漏稅捐者,其核課期間為七年。

2 在前項核課期間內,經另發現應徵之稅捐者,仍應依法補徵或並予處罰;在核課期間內未經發現者,以後不得再補稅處罰。

…

新聞資訊

1. 2023年08月14日-單身姑姑當包租婆,國稅局沒找房客,靠2方法抓到她年賺百萬租金

2. 2023年08月17日-財部清查囤房大戶 追稅1.1億

3. 2024年02月19日-財政部查稅瞄準包租公,房東不實報加重課稅,勾稽列舉租金扣除額,搭配水電或實地訪查

5-3. 租賃所得稅,有少報或不報,抓到連補帶罰;有少報,最多2倍;都沒報,最多3倍

根據法規,對於納稅人來說。

有少報稅,或完全沒報稅,抓到至少補稅,嚴重一點,連補帶罰。

如果租賃所得稅,有申報,但少報,可以罰到2倍。

這種就是,賺多報少。

常出現在,使用必要費用率、擴大書審制、或者漏報收入和虛報費用。

如果租賃所得稅,全部都沒報,可以罰到3倍。

這種就是,有賺不報,有出租事實,也收租金,但就是不報稅。

1 納稅義務人已依本法規定辦理結算、決算或清算申報,而對依本法規定應申報課稅之所得額有漏報或短報情事者,處以所漏稅額二倍以下之罰鍰。

2 納稅義務人未依本法規定自行辦理結算、決算或清算申報,而經稽徵機關調查,發現有依本法規定課稅之所得額者,除依法核定補徵應納稅額外,應照補徵稅額,處三倍以下之罰鍰。

…

5-4. 租賃所得稅,賺多報少,最怕沒繳稅的存款,積少成多,查到難交代,要補稅

如果陳太太每年的房屋成本。

包括折舊、保險費和維修費用等,共計200萬。

陳太太的實際租金收入計算:

租金收入800萬元 – 成本200萬元 = 實際所得600萬

以下是陳太太以不同方式申報租金收入後,每年應該計劃的資金:

- 第一種、以個人名義,按必要費用率,進行報稅。

- 第二種、以公司或企業社名義,按擴大書審制,進行報稅。

- 第三種、完全不報稅。

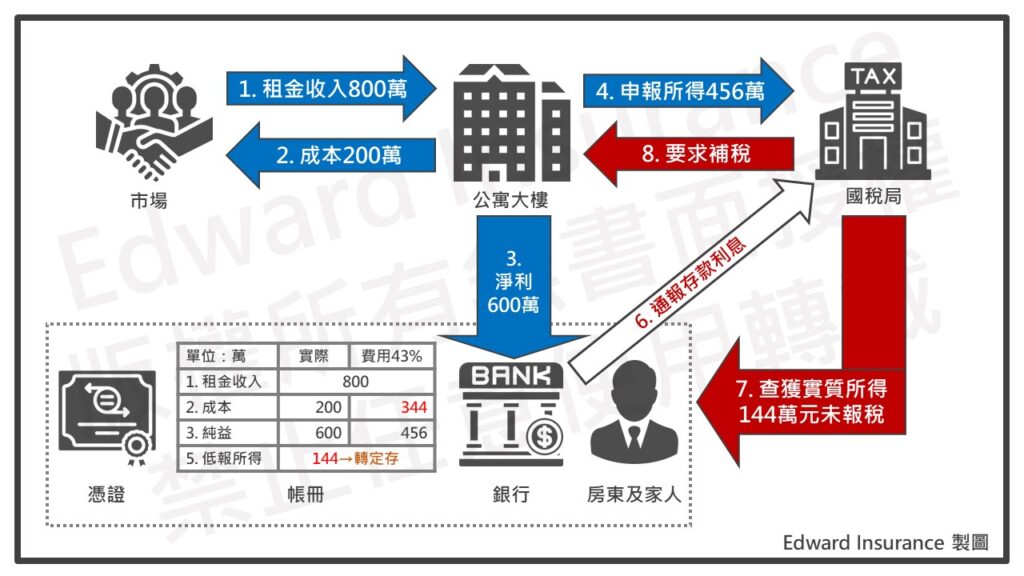

第一種、以個人名義出租,按必要費用報稅

申報租賃所得:800萬×(1- 43%) = 456萬

實際所得600萬 – 申報所得456萬 = 低報所得144萬

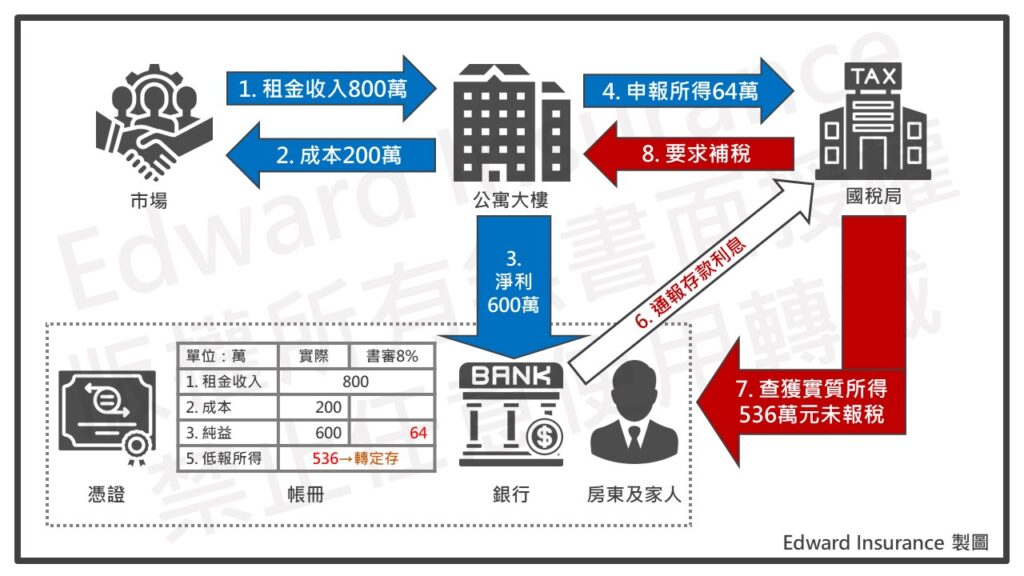

第二種、以公司或企業社名義出租,按擴大書審制報稅

申報租賃所得:800萬× 8% = 64萬

實際所得600萬 – 申報所得64萬 = 低報所得536萬

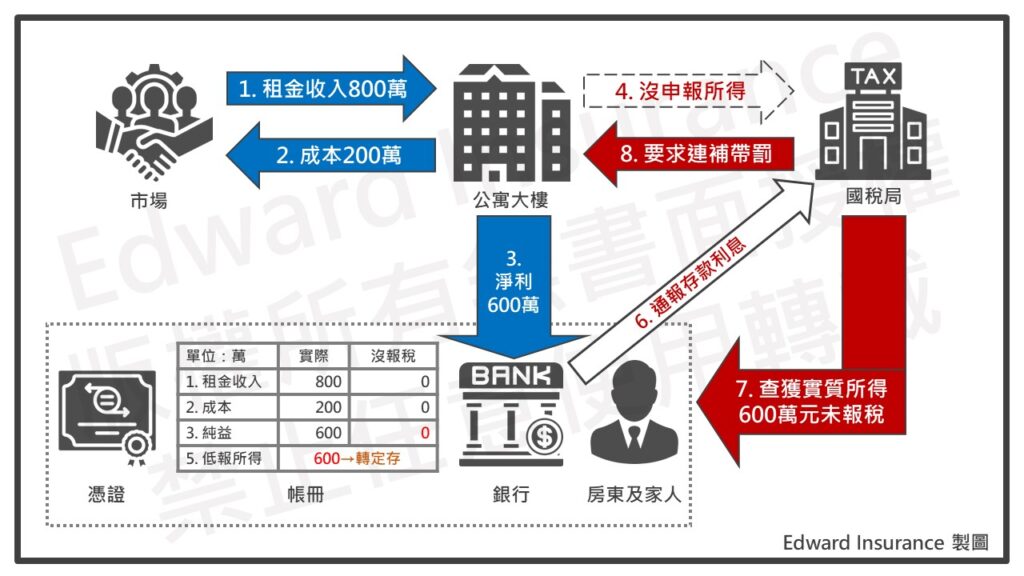

第三種、完全不報稅

實際所得600萬 – 申報所得0 = 低報所得600萬

低報所得,如果每年都有產生。

這筆錢,一年看起來還好,但是累積數年後,就很可觀。

以4年來看,銀行存款,將增加5百多萬,到2千多萬。

國稅局,從銀行存款利息通報中,不難察覺這筆錢。

若是房東,無法提出,這筆錢的來源證明。

到時,被抓到短報或漏報,輕則補稅,重則連補帶罰。

少說,2百多萬,多則,可能破2千萬。

監察院-新聞稿

1. 2024年02月07日-監委調查國稅局執行租賃所得查核,發現逾半多屋持有者有短漏報情形、而且稽徵機關在未查得實際租賃收入時,並未依法篩選重要案件,調查實際金流,且有以查定銷售額方式核定部分多屋持有者之所得、另在租賃所得扣繳方面,亦發現有連續多年違章案件,且有出租人屬稅法規定之非居住者,惟因作業時程因素,稽徵機關未能及時派查,導致扣繳單位需多負擔代為繳納短扣稅款的責任等缺失。 監委賴振昌要求財政部督導改善

6. 結論

包租公,要做好資金管理。

由於現在不少人開始進行房地產投資。

以出租模式,賺取租金收入,建立穩定現金流。

有租金收入,就要申報租賃所得稅。

申報時,有四種模式。

第一種,按實申報,賺多少報多少。

第二種,必要費用率,個人用政府給的費用率,換算賺多少。

第三種,擴大書審制,成立公司,用政府給的純益率,換算賺多少。

第四種、完全不報稅。

國稅局,在每年納稅人報完租賃所得稅後,會進行抽查。

挑出有些問題的案子,進行約談,叫房東去喝咖啡聊一聊。

通常,只有第一種,按實申報,繳完稅後,不太會有稅務問題。

其他三種,遇到查稅時,都可能會出問題。

完全不報稅,稅務風險最高,查到基本連補帶罰。

而必要費用率,或擴大書審制。

就要看實際情況,有沒有賺多報少了。

稅務員,會交叉對比,房東的帳冊、憑證、存款。

實務上,有賺多報少,租賃所得稅要補稅的情況,並不少見。

如果房東名下資產,像是存款,是拿不出來源證明的。

國稅局可按實質課稅原則,要求房東補稅。

所以,房東必須做好資金管理。

如果有興趣的人,歡迎與我聊一聊。

最後更新日期 2025-02-17 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08