- 雙實支實付是用兩張實支型保單,強化醫療保障。

- 實支實付重複投保,不能當不理賠的理由。

- 第一家,可用正本,第二家以上,要用副本。

- 實支實付上限3張。

- 實支實付停售原因,將貫徹執行損失補償的原則。

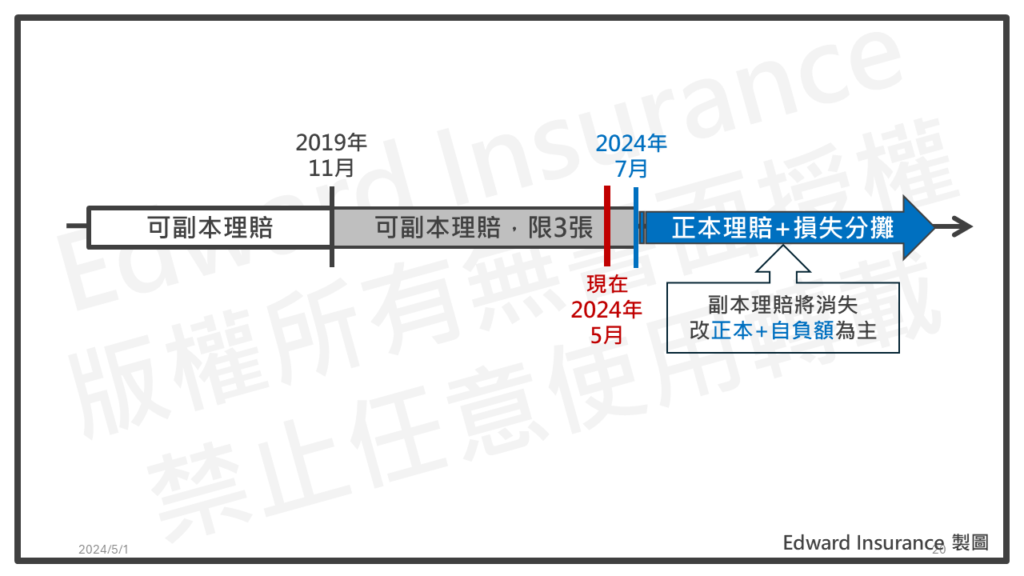

- 實支實付副本理賠,也就快掰了。

- 最快2024年7月後,主流規劃將變,正本理賠+自負額。

- 正本理賠將提供「差額與留存」證明,來申請第二家以上。

- 雙實支實付缺點,道德風險、副本理賠商品漸少、雙實支可能消失。

- 自負額實支實付,變得越來越重要。

- 自負額實支實付缺點,自己要出錢、當第二張,沒抓好有保障漏洞。

- 雙實支實付推薦,2024年7月前,還有機會規劃。

雙實支實付的規劃方式。

近10年,都算市場主流作法。

因為可以很大程度地,提高醫療保障。

同時,也會產生不少爭議。

最直接的是,有機會利用生病來賺錢。

所以,2023年年底,主管機關公開說。

希望進行改革,落實損失補償原則。

當時,有些保險公司,開始停售相關產品。

這也讓市場上的選擇變少。

目前,實支實付,還是有副本理賠的產品。

可以用來做雙實支實付的規劃。

本篇將分享雙實支實付的規劃方式。

以及未來可能的新作法。

1. 雙實支實付是什麼?

雙實支實付,簡稱雙實支。

是指一個人的醫療保障,規劃兩張實支實付保單,強化保障。

舉例來說,賈先生規劃住院雙實支,意外雙實支。

住院醫療保障,買了兩張,住院醫療險,實支實付型保單。

傷害醫療保障,買了兩張,傷害醫療險,實支實付型保單。

1-1. 雙實支實付,常用在罐頭保單,保障住院和傷害醫療

實支實付,常用於罐頭保單。

這種是套餐式組合的規劃方式。

最大好處是,高性價比。

也就是,高保障,低保費。

一個套餐,需要一個終身型主約+多個定期型附約。

通常,終身型壽險+一年期實支實付+一年期其他附約。

雙實支實付,需要兩個套餐組合。

為了強化保障,不論是提高保障項目,或者額度。

像是,增加門診手術雜費。

通常是分別跟不同保險公司投保。

常用在規劃住院醫療險,或者意外傷害醫療險。

1-2. 雙實支實付,有機會獲得超額理賠,俗稱多賺的

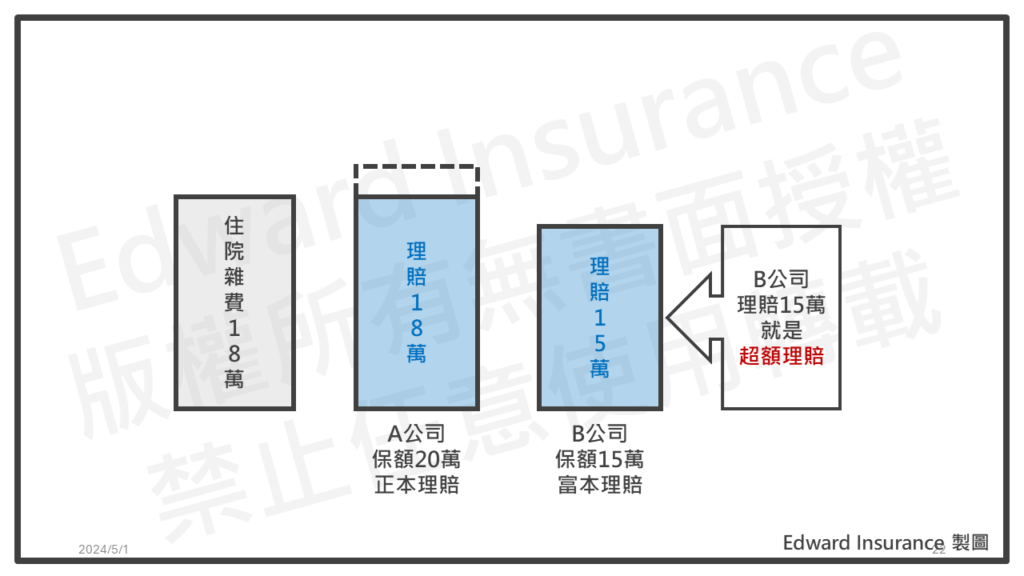

這樣規劃的最大好處,可以獲得超額理賠。

假若賈先生的規畫方案如下:

A套餐,實支實付,雜費保額20萬,醫療收據正本理賠。

B套餐,實支實付,雜費保額15萬,醫療收據副本理賠。

如果某次住院,雜費自費花了18萬。

這時,可以跟A公司申請18萬理賠。

同時,也可跟B公司申請15萬理賠。

總共,獲得33萬的理賠金。

也就是說,單次住院。

自費,花了18萬;卻獲得33萬理賠。

超額理賠了15萬。

這就是雙實支實付最誘人的好處。

2. 實支實付重複投保,會不會不賠?

實支實付重複投保,也可以領到保險金。

實支實付住院醫療險,是人身保險中,屬於健康險的一種。

人身保險,不會受到保險法中,關於複保險的限制。

也就是,人身保險,重復投保,不會造成保險契約無效。

保險公司,不能用重復投保,導致契約無效,當成不賠的理由。

這是大法官,在釋字576號中,清楚說明過了。

所以,實支實付住院醫療險,可以購買兩家以上。

由於實支實付,可以重復投保。

實務上,不少人的實支實付,會規畫兩張以上。

來強化住院醫療的保障。

像是,提高保障的額度,或者增加保障的項目。

至於,重復投保後,獲得的理賠金,能不能超過實際花費?

這也成了近年受到關注的問題。

釋字第576號-人身保險適用複保險通知規定之判例違憲?

解釋文

1. 契約自由為個人自主發展與實現自我之重要機制,並為私法自治之基礎,除依契約之具體內容受憲法各相關基本權利規定保障外,亦屬憲法第二十二條所保障其他自由權利之一種。惟國家基於維護公益之必要,尚非不得以法律對之為合理之限制。

2. 保險法第三十六條規定:「複保險,除另有約定外,要保人應將他保險人之名稱及保險金額通知各保險人。」第三十七條規定:「要保人故意不為前條之通知,或意圖不當得利而為複保險者,其契約無效。」係基於損害填補原則,為防止被保險人不當得利、獲致超過其財產上損害之保險給付,以維護保險市場交易秩序、降低交易成本與健全保險制度之發展,而對複保險行為所為之合理限制,符合憲法第二十三條之規定,與憲法保障人民契約自由之本旨,並無牴觸。

3. 人身保險契約,並非為填補被保險人之財產上損害,亦不生類如財產保險之保險金額是否超過保險標的價值之問題,自不受保險法關於複保險相關規定之限制。最高法院七十六年台上字第一一六六號判例,將上開保險法有關複保險之規定適用於人身保險契約,對人民之契約自由,增加法律所無之限制,應不再援用。

…

3 人身保險,包括人壽保險、健康保險、傷害保險及年金保險。

3. 雙實支實付,在2024年7月前如何規劃?

第一家可用正本理賠,第二家以上要用副本理賠。

實支實付住院醫療險,在申請理賠時。

保險公司,是以醫療收據,作為理賠金額的參考。

醫療收據,有正本,也有副本。

正本只會有一份,副本可以有很多份。

副本收據,醫院會蓋上「與正本相符」的印章。

3-1. 副本理賠實支實付,用在第二家以上,多賠可能性高

保險公司推出實支實付的保單。

通常,會在條款中說明,「是否只接受正本」。

購買保單,在填寫要保書時。

也會要告知,是否已有其他實支實付。

副本理賠實支實付,當作第二家以上。

已拿到理賠部分,還是可以獲得,第二筆理賠。

也就是,有可能會有超額理賠。

俗稱,多賺的。

3-2. 實支實付,買第二家以上,若是正本理賠,要先告知已有保單

實支實付,如果規劃第二家以上時。

購買只接受正本收據的話。

當住院時有花錢,事後能夠領到多少保險金。

關鍵是,你在要保書中,有沒有先告訴保險公司。

你有其他的實支實付型醫療保險。

…

二、基本資料之記載主要係指要保人、被保險人及受益人之基本資料及要保相關事項;保單條款中約定須由要保人選擇之項目(如保費自動墊繳之同意、紅利給付方式之選擇等),亦應列入。

…

保險人得於要保書中詢問要保人或被保險人是否投保其他商業實支實付型傷害醫療保險或實支實付型醫療保險。

詢問內容如下:被保險人是否已投保其他商業實支實付型傷害醫療保險或實支實付型醫療保險(請勾選)。

(一)實支實付型傷害醫療保險:

□是,□否

(二)實支實付型醫療保險:

□是,□否

3-2-1. 要保書中有告知,且成功投保,有賠過的,也要再賠

如果你在要保書中,有告訴保險公司。

保險公司知道,你有其他的實支實付險,並接受你的投保。

對於同一次保險事故,也就是當次住院。

即使,你已經從其他保險公司,拿到了理賠。

對於你已獲得的理賠部分。

這家保險公司,還是需要按照規定賠償你。

…

五十七、實支實付型醫療保險商品其保險金之申領,如不接受收據影本、抄本、謄本等文件者,應依下列方式辦理:

(一)被保險人於投保時已通知保險公司有投保其他商業實支實付型醫療保險,而保險公司未拒絕承保者,其對同一保險事故已獲其他保險契約給付部分仍應負給付責任。

…

…

四十八、實支實付型傷害醫療保險商品其保險金之申領,如不接受收據影本、抄本、謄本等文件者,應依下列方式辦理:

(一)被保險人於投保時已通知保險公司有投保其他商業實支實付型醫療保險,而保險公司未拒絕承保者,其對同一保險事故已獲其他保險契約給付部分仍應負給付責任。

…

…

十一、要保書之聲明事項係要保人或被保險人之授權及同意事項,其內容如下:

…

(四)實支實付型傷害醫療保險或實支實付型醫療保險之保險金申領,如保險人不接受收據影本、抄本、謄本等文件者適用:

1.實支實付型傷害醫療保險適用:

「本人(被保險人、要保人)已知悉並明瞭實支實付型傷害醫療保險或實支實付型醫療保險之受益人,申領保險金給付時須檢具醫療費用收據正本。但…;或本人於投保時已通知( 保險公司)有投保其他商業實支實付型傷害醫療保險或實支實付型醫療保險,而( 保險公司)仍承保者,( 保險公司)對同一保險事故仍應依各該險別條款約定負給付責任。…

2.實支實付型醫療保險適用:

「本人(被保險人、要保人)已知悉並明瞭實支實付型傷害醫療保險或實支實付型醫療保險之受益人,申領保險金給付時須檢具醫療費用收據正本。但…;或本人於投保時已通知( 保險公司)有投保其他商業實支實付型傷害醫療保險或實支實付型醫療保險,而( 保險公司)仍承保者,( 保險公司)對同一保險事故仍應依各該險別條款約定負給付責任。

…

3-2-2. 要保書中沒告知,且成功投保,有賠過的,不會再賠

如果你在要保書中,沒有告訴保險公司。

對於同一次保險事故,也就是當次住院。

已經從全民健保,或別家的實支實付險,獲得了賠償。

這家保險公司,對你已獲得給付部分,就不需要再賠償。

但是,會按照日額型住院醫療險的方式,來給你賠償。

這個每日的理賠金額,會在他們設計保險產品時確定。

…

五十七、實支實付型醫療保險商品其保險金之申領,如不接受收據影本、抄本、謄本等文件者,應依下列方式辦理:

…

(二)被保險人於投保時已投保其他商業實支實付型醫療保險而未通知保險公司,則對同一保險事故中已獲得全民健康保險或其他人身保險契約給付的部分不負給付的責任。但保險公司應以「日額」方式給付,前述日額之計算標準,保險公司於設計保險商品時應明定之。

…

…

十一、要保書之聲明事項係要保人或被保險人之授權及同意事項,其內容如下:

…

(四)實支實付型傷害醫療保險或實支實付型醫療保險之保險金申領,如保險人不接受收據影本、抄本、謄本等文件者適用:

1.實支實付型傷害醫療保險適用:

「本人(被保險人、要保人)已知悉並明瞭實支實付型傷害醫療保險或實支實付型醫療保險之受益人,申領保險金給付時須檢具醫療費用收據正本。…

如有重複投保而未通知( 保險公司)者,同意( 保險公司)對同一保險事故中已獲得全民健康保險或其他人身保險契約給付的部分不負給付責任。

2.實支實付型醫療保險適用:

「本人(被保險人、要保人)已知悉並明瞭實支實付型傷害醫療保險或實支實付型醫療保險之受益人,申領保險金給付時須檢具醫療費用收據正本。…

如有重複投保而未通知( 保險公司)者,同意( 保險公司)對同一保險事故中已獲得全民健康保險或其他人身保險契約給付的部分不負給付責任,但( 保險公司)應以「日額」方式給付。

…

3-2-3. 同一家,成功買到兩張正本,有賠過,也要再賠

若是同一家保險公司。

給你購買了兩張以上,只接受正本收據的實支實付。

在同一個保險事故中。

你從這家保險公司,其中一張實支實付中,先獲得了的理賠。

對於已先獲得理賠的部分。

這家公司中,第二張以上的實支實付,也還是要賠償的。

因為你在這家公司,買第二張實支實付時。

保險公司,從資料庫中,可以知道你已有一張實支實付。

…

五十七、實支實付型醫療保險商品其保險金之申領,如不接受收據影本、抄本、謄本等文件者,應依下列方式辦理:

…(三)同一家保險公司承保同一被保險人二張以上不接受收據影本、抄本、謄本等文件之實支實付型醫療保險商品者,對同一被保險人於同一保險事故已獲該保險公司其他人身保險契約給付部分,仍應負給付責任。

…

…

四十八、實支實付型傷害醫療保險商品其保險金之申領,如不接受收據影本、抄本、謄本等文件者,應依下列方式辦理:

…(二)同一家保險公司承保同一被保險人二張以上不接受收據影本、 抄本、謄本等文件之實支實付型醫療保險商品者,對同一被保 險人於同一保險事故已獲該保險公司其他人身保險契約給付部分,仍應負給付責任。

…

…

十一、要保書之聲明事項係要保人或被保險人之授權及同意事項,其內容如下:

…

(四)實支實付型傷害醫療保險或實支實付型醫療保險之保險金申領,如保險人不接受收據影本、抄本、謄本等文件者適用:

1.實支實付型傷害醫療保險適用:

「本人(被保險人、要保人)已知悉並明瞭實支實付型傷害醫療保險或實支實付型醫療保險之受益人,申領保險金給付時須檢具醫療費用收據正本。但若被保險人已投保( 保險公司)二張以上之商業實支實付型傷害醫療保險或實支實付型醫療保險;…,而( 保險公司)仍承保者,( 保險公司)對同一保險事故仍應依各該險別條款約定負給付責任。…

2.實支實付型醫療保險適用:

「本人(被保險人、要保人)已知悉並明瞭實支實付型傷害醫療保險或實支實付型醫療保險之受益人,申領保險金給付時須檢具醫療費用收據正本。但若被保險人已投保( 保險公司)二張以上之商業實支實付型傷害醫療保險或實支實付型醫療保險;…,而( 保險公司)仍承保者,( 保險公司)對同一保險事故仍應依各該險別條款約定負給付責任。

…

3-3. 實支實付,正本理賠,只適合當第一家

因為正本收據理賠的類型,在當作第二張以上時。

投保人,要先告知保險公司已有保單,相對會較有利。

在出事時,對於已賠過的部分,才可能獲得第二次理賠。

如果你隱瞞不說。

保險公司,對於有賠過的部分,可直接不賠。

如果你有先說。

而保險公司,在知道你已先買了其他實支實付後。

是有可能,接受你買正本理賠當第二家。

只是這種情況,發生的可能性較少。

更常見的是,不接受你買他們家的正本理賠保單。

當作第二張以上的實支實付。

來避免發生事故時,要多賠償。

3-4. 副本理賠實支實付,當第二張以上時,較不會被拒賣或不賠

從以上實支實付正本理賠的賠償規則。

可以了解,正本收據的類型,比較適合當作第一家。

相對的,實支實付副本理賠的保單。

申請保險金時,收據可用正本,也可用副本。

購買時,保險公司,比較不會拒絕投保。

或者,理賠時,因重復給付,而有不賠的情況。

所以,第二張以上,建議用副本理賠實支實付,比較穩妥。

雙實支實付,第一家可用正本,第二家以上,要用副本。

4. 實支實付可以買幾家?

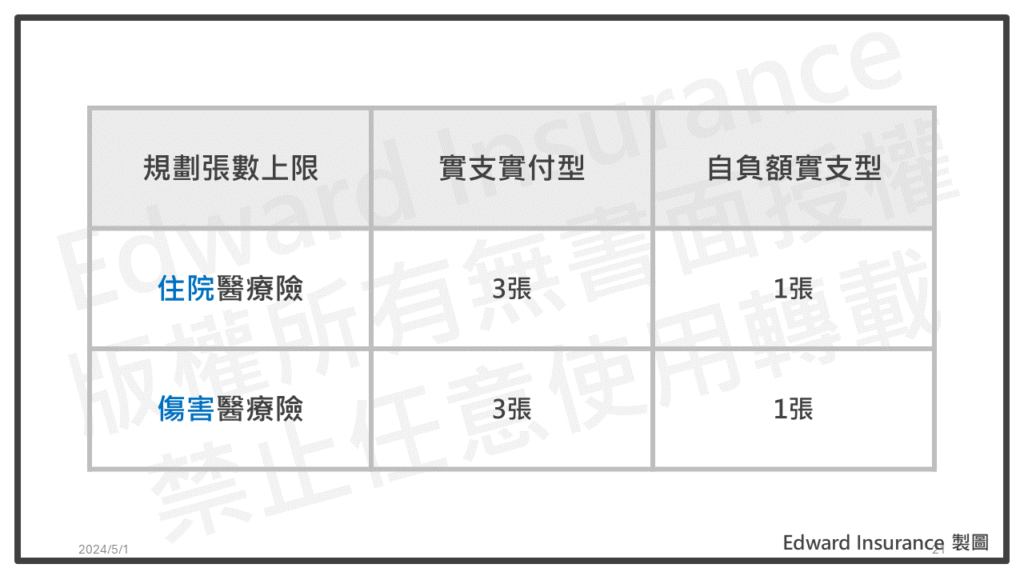

實支實付上限3張。

早年,由於一些人,會購買4張以上的實支實付副本理賠。

這樣在同一次住院時,可以申請很多筆理賠保險金。

使得理賠金額,遠遠超過保戶花的錢。

而有利用生病,來多賺錢的情況。

4-1. 實支實付上限3張

主管機關,為了減少這種道德風險。

在2019年,發布實支實付控管副本理賠的公告。

每人最多,只能買3張,實支實付型住院醫療保險。

實支實付,在住院醫療險,或者意外醫療險中都有。

這兩個險種,每人分別最多,只能買3張實支實付。

如果你已經有一張,實支實付型醫療保險。

再買一張,有自負額的保單。

這張自付額醫療保險,是不算在三張限制內。

而住院醫療,和傷害醫療,分別只能有一張自負額保險,不算在限制內

所以,現在實支實付規劃上,要注意保單的張數上限。

住院醫療類,最多規劃4張保單。

其中,3張實支實付+1張自負額

意外醫療類,最多規劃4張保單。

其中,3張實支實付+1張自負額

要留意,自負額實支實付保單,啟動理賠的金額較高。

金管保壽字第1080494305號-所報「實支實付型醫療保險(含傷害醫療)副本理賠之控管措施」乙案,請依說明事項辦理,請查照並轉知所屬會員。

…

二、本案經審酌貴二公會共同研議之旨揭控管措施,修正如下

(一)每一被保險人投保實支實付型醫療保險(含日額或實支實付給付擇一之商品)之張數上限 3 張,上開上限於醫療保險及傷害醫療保險採分別計算。另保戶原已投保 1 張實支實付型醫療(傷害醫療)商品,另行向同一保險公司投保1 張銜接原給付限額之具自負額商品者,該張自負額商品可不列入張數計算,又整體保險業可不計入上開張數計算之自負額商品於醫療保險及傷害醫療保險分別以 1 張為限。

…

4-2. 政策性保險,不算在張數限制內

有些特殊的保險,不會算在你的三張限制內。

比如學生團體保險、災害救援人員的保險。

由保險單位,支付保費的團體保險、旅行保險等。

金管保壽字第1080494305號-所報「實支實付型醫療保險(含傷害醫療)副本理賠之控管措施」乙案,請依說明事項辦理,請查照並轉知所屬會員。

…

二、本案經審酌貴二公會共同研議之旨揭控管措施,修正如下

…

(二)有關政策性保險(例如依「高級中等以下學校辦理學生團體保險辦法」辦理之學生團體保險、依「災害防救法」辦理之防災救難人員保險)、由要保單位負擔保費之團體保險、旅行平安保險、微型保險、登山保險、汽(機)車保險附加之駕駛人傷害保險及交通事故傷害保險、住宅火災保險或居家綜合保險所附加之火災事故傷害保險及住所內特定事故傷害保險、信用卡綜合保險所內含之大眾運輸交通工具傷害保險或內含之全程保障傷害保險所含之實支實付型傷害醫療保險商品,得不計入張數計算。

…

4-3. 副本理賠,控管3張,不影響舊保單續保,但要新買,會受限

2019年實施前的保單,不受限制。

但是,要買新的保單會受限。

如果你在規定生效前。

已經有超過三張的實支實付保險。

你仍然可以續保。

但是,在你的保單數量,降至3張以下之前。

你不能再買新的保險。

金管保壽字第1080494305號-所報「實支實付型醫療保險(含傷害醫療)副本理賠之控管措施」乙案,請依說明事項辦理,請查照並轉知所屬會員。

…

二、本案經審酌貴二公會共同研議之旨揭控管措施,修正如下

…

(三)自實施日起,新銷售之保單應按前開規定辦理,被保險人於前開規定實施日前投保之醫療保險或傷害醫療保險有效契約如有已超過張數 3 張上限之情事者,續保時得不適用前開規定,惟在保單件數未低於 3 張前,不得再承保新契約。

…

5. 雙實支實付,最快2024年7月後,可能無法規劃

以上的規劃方式,在2024年7月以前還能用。

因為,在4月時,主管機關已發布新聞。

在2024年7月之後,新法規會上路。

實支實付住院醫療險,要落實損失補償原則。

5-1. 實支實付停售原因,是什麼?

實支實付停售的風聲。

是在2023年12月,才比較明確。

關於副本理賠產生的問題。

其實,爭端已經存在很長時間了。

近10年,時常會被關注。

5-1-1. 副本理賠控管下,生病賺錢的風氣仍在

實支實付上限3張的副本理賠控管政策實行後。

市場上還是有人利用生病的機會賺錢。

甚至出現,保戶與醫療機構配合,修改醫療收據。

藉由,副本理賠實支實付保險。

來詐領多筆保險金的情況。

而這種道德風險,違反了保險損失補償的原則。

主管機關,不希望這種風氣,變成主流作法。

新聞資訊

1. 2023年12月19日-詐保1400萬!保險業務員聯手醫生灌水看診費 還讓保戶挑選3C產品

2. 2022年12月07日-禾馨助產婦詐保6738萬 23產婦認罪吐錢!結果出爐

3. 2022年08月11日-禾馨詐保手法曝!剖腹1次可領3倍理賠 北檢:實支實付保單有檢討必要

5-1-2. 實支實付,將貫徹執行損失補償的原則

金管會說實支實付,將落實回到損失補償的原則。

在2023年年底,主管機關出來說。

未來實支實付要落實損失補償原則。

當時這也讓多家保險公司做出反應。

停售多張實支實付副本理賠的保單

所以,市場上,副本理賠實支實付保單,數量比以前少很多。

雙實支實付,保戶目前仍然可以規劃。

只是規劃時,商品選擇空間,沒那麼多了。

金管會新聞稿-2023年12月30日-金管會針對媒體報導實支實付醫療保險商品掀停售潮、民眾買不到所需醫療保險保障之澄清說明

針對媒體報導實支實付醫療保險商品掀停售潮、民眾買不到所需醫療保險保障等訊息,金融監督管理委員會(下稱金管會)特澄清如下:

一、 實支實付醫療保險商品多數保險公司仍有銷售,並非買不到:

(一) 實支實付醫療保險商品的主要功能,係就保戶發生保單條款約定保險事故所致之實際醫療費用支出提供費用補償,因此應適用保險損害填補原則,保險公司在受理民眾投保時,將依照內部核保規定進行核保,金管會並未禁止保險公司銷售實支實付醫療保險。

(二) 近日部分保險公司宣布停止受理或停止銷售醫療保險商品,均為接受醫療收據副本理賠之實支實付醫療保險商品,民眾若未曾投保或有增額需求,目前市面上仍有相關實支實付醫療保險商品可供民眾選擇,並非買不到。除了實支實付醫療保險外,尚有日額型醫療保險、重大疾病保險、特定傷病保險、癌症保險等其他支應民眾就醫需求的保險商品可供選擇。

二、 有關實支實付醫療保險商品落實損害填補原則議題,尚需時研議:

(一) 因應保險業接軌 IFRS17 及新一代清償能力制度(TW-ICS),保險商品宜逐步轉型回歸『保險保障』本質,其中包括實支實付醫療保險商品應落實損害填補原則。惟相關細節需要有相當時間進行充分討論及建立配套機制來推動,例如因應新藥及醫療科技進步,將來是否能在實支實付醫療保險商品納入給付範圍,此部分有賴於國內經驗統計資料是否能取得,金管會已請中華民國人壽保險商業同業公會提出具體經驗統計資料需求,待其提出需求後將責成財團法人保險事業發展中心精進精算統計的基礎工程,就創新醫藥及新型醫療方式之發生率與醫療費用損失幅度等專案進行相關研究,完善我國健康保險相關發生率經驗資料庫,以利保險公司研發高端或自費醫療保險商品。

(二) 金管會在研議討論過程中亦會考量民眾在高端醫療、自費醫材方面的保障需求,逐步推動。

5-2. 實支實付副本理賠,快掰了,最快2024年7月後,市場將只有正本理賠

金管會,在2024年4月的新聞稿,已正式說明。

在2024年7月以前,會完成發布新法規。

實支實付,之後將要落實損失補償原則。

從新聞報導中可知,落實損害填補原則。

有兩種方法,正本理賠、損失分攤。

由於損失分攤機制,還有需要討論規劃。

目前可以做到的就是正本理賠。

也就是,副本理賠實支實付,可能要消失了。

未來規劃的作法,將有改變。

應該會用正本理賠,加上自負額為主。

算言之,實支實付的醫療保障。

規劃將由橫向多家,轉成縱向一家。

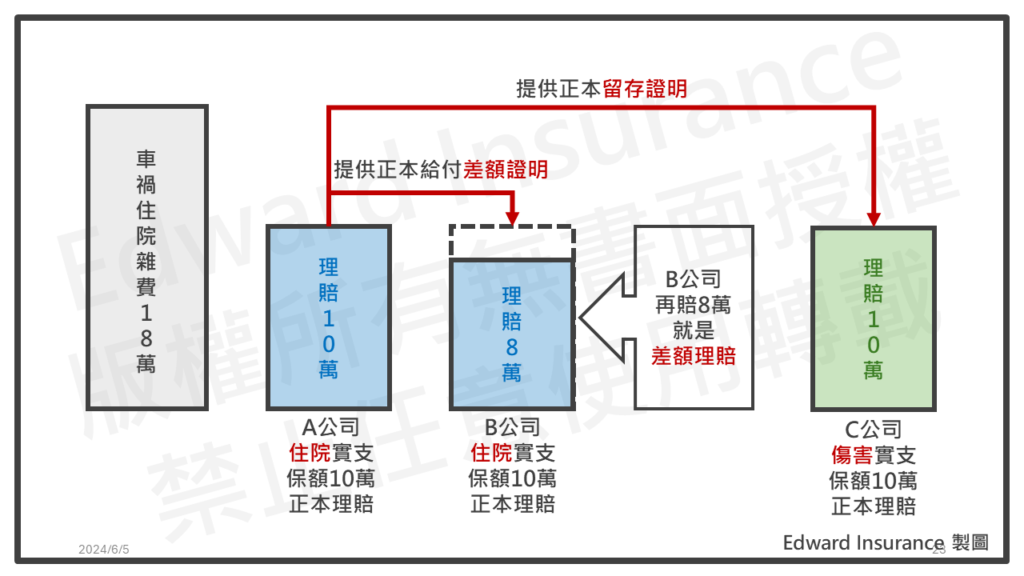

根據2024年6月的媒體報導。

未來正本理賠,會提供兩種證明文件。

- 正本給付差額證明

- 正本留存證明

讓保戶可以,針對不同公司的正本理賠保單。

在總花費之內,進行損失補償申請。

目前主管機關與業界,似乎有共識,將延後到10月實施。

詳細準確的內容,尚待法規公告。

金管會新聞稿-2024年04日11月-金管會為強化分紅壽險等相關商品之管理,修正保險商品審查相關法令

金融監督管理委員會(下稱金管會)表示,為強化分紅壽險等相關商品之管理並健全保險商品發展,已擬具「保險商品銷售前程序作業準則」(以下簡稱「銷售前作業準則」)第21條、第24條、第32條修正草案、「人身保險業辦理分紅人壽保險商品業務應注意事項」(以下簡稱「分紅應注意事項」)草案及「人身保險商品審查應注意事項」(以下簡稱「審查應注意事項」)部分規定修正草案,近日將預告「銷售前作業準則」修正草案,並預定於113年6月底前完成發布該三項法規。

該三項法規增修規範重點如下:

…

三、「審查應注意事項」部分規定修正草案:

(一) 考量保險金額係保險契約最低給付義務,為維護保戶權益,明定人壽保險之死亡保險金給付,除主管機關另有規定者(如小額終老保險)外,不得低於約定保險金額。

(二) 實支實付型醫療(含傷害醫療)保險商品,除其他法令另有規定外,其理賠應符合損害填補原則。

(三) 強化分紅保險商品之審查機制:規範保險業送審之分紅壽險商品倘採綜合型保險方式設計(即除壽險保障外,尚包括傷害保險、健康保險等非壽險保障),因該等商品之非壽險保障項目並不參與紅利分配,架構較為複雜,為保障消費者權益,明定此類商品屬新型態人身保險商品,應採核准方式送審。

本次「銷售前作業準則」第21條、第24條、第32條修正草案部分,將先辦理法規預告,除將刊登行政院公報外,亦將於金管會網站刊登該草案之總說明及修正條文對照表。各界如有任何意見,請於公告翌日起60日內,至金管會「主管法規查詢系統」網站之「草案預告」網頁內陳述意見。

檢附「銷售前作業準則」第21條、第24條、第32條修正草案總說明及條文對照表、「審查應注意事項」部分規定修正草案對照表、「分紅應注意事項」草案逐點說明各一份。

新聞資訊

1. 2024年06月13日-實支實付限正本,延至10/1上路

2. 2024年06月11日-「俗又大碗」醫療險6月底沒了?金管會發四點聲明

3. 2024年06月10日-重大分水嶺!20張醫療、意外、失能險掰了

4. 2024年06月03日-7月1日新制上路!實支實付險「只能賠1次+補差額」,4大重點一次看

5. 2024年06月03日-新規7月上路…實支險理賠 不得超過總醫療費

6. 雙實支實付缺點,有那些?

雙實支實付,規劃上,可以有效提高保戶的醫療保障。

同時,因為有超額理賠的機會。

這讓有心人會濫用機制,藉由生病的機會來賺錢。

所以,常見缺點有三點。

- 易有道德風險。

- 市場上副本理賠保單變少。

- 未來將消失。

6-1. 容易有道德風險,引人犯罪

雙實支實付,是使用可以重復投保,與副本理賠。

這兩個特點,帶來超額理賠的效果。

也就是,拿到的理賠金,比花出去還多。

造成利用生病賺錢的結果。

有些人還會跟醫療單位配合。

把非必要的醫療費用,也灌進來。

然後,跟多家申請理賠,來詐領保險金。

所以,這種機制,會考驗人性。

若沒把持好,恐怕引火上身,可能會有刑事責任。

新聞資訊

1. 2022年09月08日-割痔瘡送整形 醫美診所灌水詐保員工、病患20人起訴

臺北地檢-法律宣導-黃珮瑜主任檢察官

1. 2020年07月31日-詐保的法律責任

1 意圖為自己或第三人不法之所有,以詐術使人將本人或第三人之物交付者,處五年以下有期徒刑、拘役或科或併科五十萬元以下罰金。

2 以前項方法得財產上不法之利益或使第三人得之者,亦同。

3 前二項之未遂犯罰之

保險人觀點分享

1. 保險醫生-施昱丞醫師/保險經紀人-2024年06月09日-論實支實付醫療險與損害填補原則(上) – 正副本理賠的演變

2. 保險醫生-施昱丞醫師/保險經紀人-2024年06月15日-論實支實付醫療險與損害填補原則(下) – 實支險是否適用複保險?(分享版)

3. 保險醫生-施昱丞醫師/保險經紀人-2024年06月16日-論實支實付醫療險與損害填補原則(下) – 實支險是否適用複保險?(暗黑原始版)

6-2. 副本理賠,商品越來越少

由於過去有些人濫用雙實支、多實支的規劃。

主管機關決定控管副本理賠的作法。

限制實支實付的購買張數上限。

並且,近期主管機關有放出風聲。

實支實付,將要落實損失補償原則。

保險公司,陸續停售副本理賠的保單。

現在市場上,副本理賠實支實付,選擇比以前少多了。

6-3. 雙實支實付,可能即將消失

在4月中,主管機關已說明。

實支實付,落實損失補償原則。

修改法規,將在7月之前完成並公布。

公告後,法規理論上不會溯及既往。

已經買的副本理賠,應該不受影響。

雙實支實付,副本理賠的模式。

可能快要走入歷史長河了。

實支實付,未來主流規劃做法。

應該是正本理賠,加上自付額保單。

新聞資訊

1. 2024年04月12日-分紅、實支實付險新制 7/1上路;實支實付醫療險全面落實損害填補原則,以正本理賠為主

2. 2024年03月11日-副本理賠將走入歷史!新實支實付醫療險 僅限正本理賠

7. 自負額實支實付,是什麼?

在保障額度之內,自己要先負擔一部分的費用。

超過自負額後,才會啟動保障。

也就是,強化保障的方式,是垂直提高。

7-1. 住院時,自己花小錢,不到啟動門檻,不賠

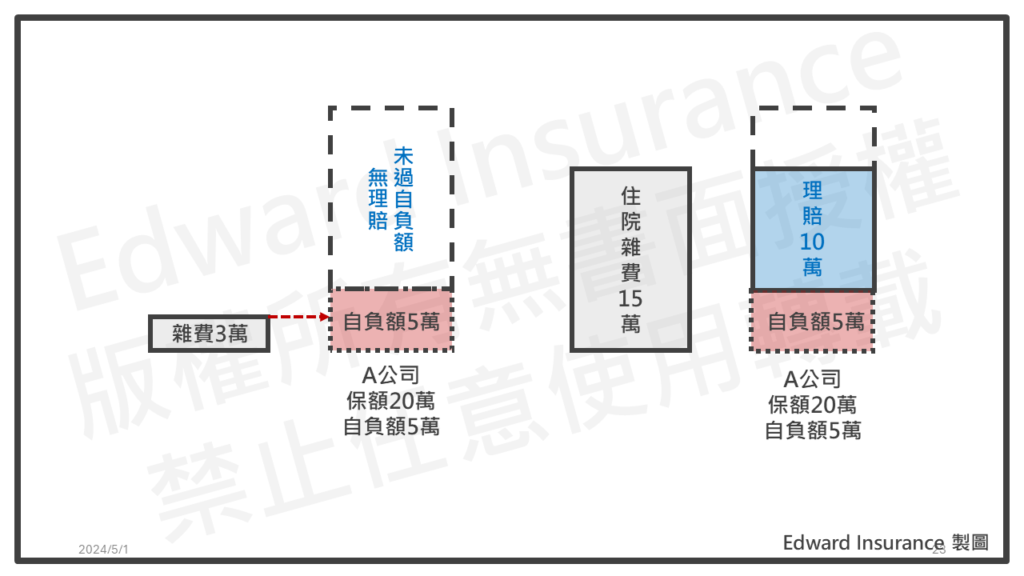

如果賈先生,買一張自負額實支實付住院醫療險。

保障雜費20萬,但有自負額5萬。

如果某次住院,自費醫材3萬。

由於在自負額度內,就不會有理賠。

如果自費醫材花了15萬。

超過自負額5萬,且在保障限額20萬以內。

理賠就會啟動。

這時會理賠10萬。

(15萬-5萬=10萬)

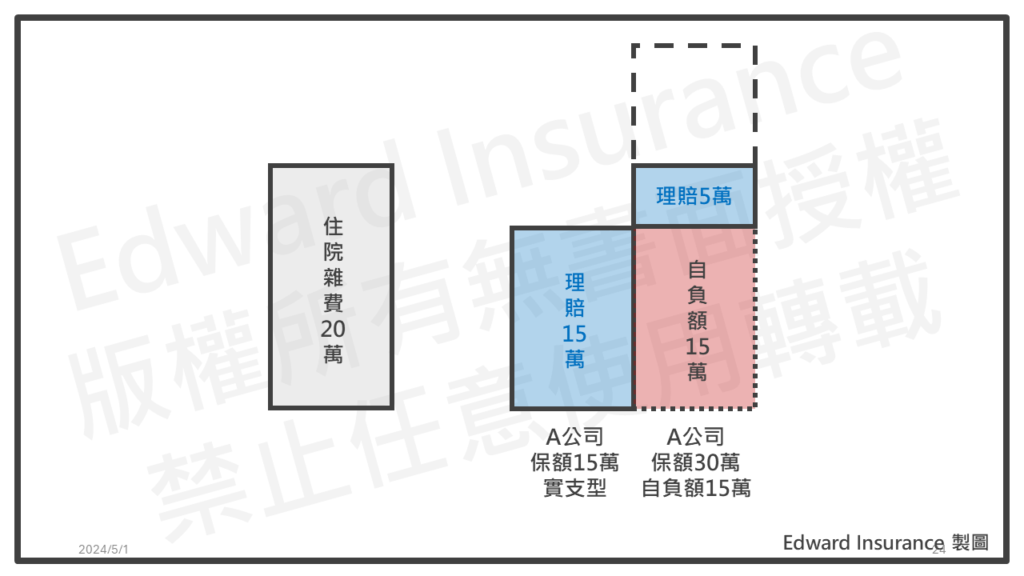

7-2. 當第二張以上的實支實付保障,效用較好

實支實付自負額的保單,規劃上用來強化保障額度。

通常是建立在原有實支實付保單之上,效果才好。

現行保險公司推出自負額實支實付保單時。

額度設定上,會去對齊自家原有的實支實付保單。

如果保戶已有實支實付保單一張,雜費15萬。

後來又買了一張自負額實支實付。

雜費保障30萬,自負額15萬。

在同一次住院時花了20萬,買自費醫材。

這30萬中,有15萬,由原來的實支實付會支應。

由於花費20萬,已經超過自負額15萬。

剩下5萬,將由自負額實支實付支應。

7-3. 自負額實支實付缺點,有那些?

實支實付保單,有自負額的話,保費較便宜。

且相同保障,自負額越高,保費越省。

不過,購買前,要先評估。

住院時,小錢要自己出,大錢才有保障。

規劃當第二張額度沒抓好,保障有空隙,自己出錢補。

7-3-1. 就算規劃保障,自己也是要出錢

如果規劃時,實支實付只買到一張,又是自負額的話。

在申請住院理賠時。

如果沒有超過自負額,保障不會啟動,是沒有理賠的。

即便超過自負額,自己也要先花錢,部分花費,才有理賠。

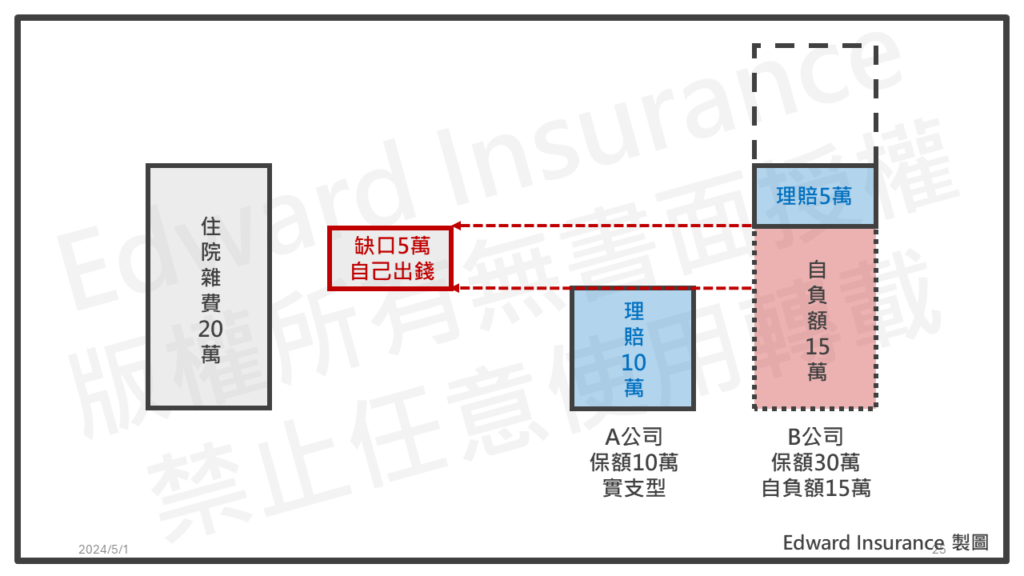

7-3-2. 自負額當第二張,額度沒抓好,會有保障漏洞

規劃時要留意對齊額度。

如果本身已經有實支實付。

在購買自負額時,一定要對齊保障額度。

不然會產生保障空隙,反而還要自己付錢。

如果保戶已有實支實付保單一張,雜費10萬。

後來又買了一張自負額實支實付。

雜費保障30萬,自負額15萬。

在同一次住院時花了20萬,買自費醫材。

這20萬,有10萬,由原來的實支實付會支應。

由於花費20萬,已經超過自負額15萬。

自負額實支實付,會啟動理賠。

但只會理賠5萬。(20萬-15萬=5萬)

這就變成花了20萬,但只領到15萬的保險金。

就是因為有5萬的保額,沒有對齊,產生保障空隙。

所以,實務上,盡量同時規劃,實支實付與自負額。

8. 雙實支實付推薦,2024年7月前,還有那些方案?

假設,王大年,25歲,剛出社會。

希望一年預算3萬內,規劃出雙實支實付的保障。

8-1. 實支實付副本理賠推薦的規劃方式

規劃時的理念,以罐頭保單的形式。

以終身型壽險,當主約,附加一年期,實支實付住院醫療險。

建議保障以住院雜費為主,額度20萬以上較為適宜。

如果設計3個方案,以正本+副本搭配。

- A方案:若考慮其他風險規劃,整體性價比優。

- B方案:以雙實支來說,性價比優,總保費最低。

- C方案:算是替代方案。

8-2. 雙實支實付方案保障分析

| 人身風險 | 保障項目 | A | B | C |

| 身故 | 疾病身故 | 35萬 | 35萬 | 40萬 |

| 意外身故 | 35萬 | 65萬 | 40萬 | |

| 住院 | 病房費(日額) | 5,600元 | 5,000元 | 5,100元 |

| 病房費(實支實付) | 5,000元 | 4,000元 | 4,500元 | |

| 住院雜費(30日以內) | 19萬 | 20萬 | 19萬 | |

| 住院雜費(長期) | 39萬 | 40萬 | 29萬 | |

| 門診手術雜費 | 10萬 | 10萬 | ||

| 住院手術(最高) | 66萬 | 18萬 | 55萬 | |

| 住院特定手術(最高) | 3萬 | |||

| 門診手術(最高) | 1萬 | 2.5萬 |

8-3. 雙實支實付方案保費分析

| 男性 | ||||||

| 方案 | A | B | C | |||

| 保費 | 當年 | 累計 | 當年 | 累計 | 當年 | 累計 |

| 25 歲 | 2.75萬 | 2.7萬 | 2.41萬 | 2.4萬 | 2.2萬 | 2.2萬 |

| 26 歲 | 2.75萬 | 5.5萬 | 2.41萬 | 4.8萬 | 2.21萬 | 4.4萬 |

| 27 歲 | 2.75萬 | 8.2萬 | 2.41萬 | 7.2萬 | 2.23萬 | 6.6萬 |

| 28 歲 | 2.75萬 | 11萬 | 2.41萬 | 9.6萬 | 2.24萬 | 8.9萬 |

| 29 歲 | 2.75萬 | 13.7萬 | 2.41萬 | 12.1萬 | 2.25萬 | 11.1萬 |

| 30 歲 | 2.78萬 | 16.5萬 | 2.52萬 | 14.6萬 | 2.3萬 | 13.4萬 |

| 31 歲 | 2.78萬 | 19.3萬 | 2.52萬 | 17.1萬 | 2.32萬 | 15.7萬 |

| 32 歲 | 2.78萬 | 22.1萬 | 2.52萬 | 19.6萬 | 2.34萬 | 18.1萬 |

| 33 歲 | 2.78萬 | 24.9萬 | 2.52萬 | 22.2萬 | 2.36萬 | 20.5萬 |

| 34 歲 | 2.78萬 | 27.6萬 | 2.52萬 | 24.7萬 | 2.39萬 | 22.8萬 |

| 35 歲 | 2.81萬 | 30.4萬 | 2.65萬 | 27.3萬 | 2.44萬 | 25.3萬 |

| 36 歲 | 2.81萬 | 33.3萬 | 2.65萬 | 30萬 | 2.48萬 | 27.8萬 |

| 37 歲 | 2.81萬 | 36.1萬 | 2.65萬 | 32.6萬 | 2.51萬 | 30.3萬 |

| 38 歲 | 2.81萬 | 38.9萬 | 2.65萬 | 35.3萬 | 2.55萬 | 32.8萬 |

| 39 歲 | 2.81萬 | 41.7萬 | 2.65萬 | 37.9萬 | 2.59萬 | 35.4萬 |

| 40 歲 | 2.91萬 | 44.6萬 | 2.75萬 | 40.7萬 | 2.72萬 | 38.1萬 |

| 41 歲 | 2.91萬 | 47.5萬 | 2.75萬 | 43.4萬 | 2.79萬 | 40.9萬 |

| 42 歲 | 2.91萬 | 50.4萬 | 2.75萬 | 46.2萬 | 2.85萬 | 43.8萬 |

| 43 歲 | 2.91萬 | 53.3萬 | 2.75萬 | 48.9萬 | 2.92萬 | 46.7萬 |

| 44 歲 | 2.91萬 | 56.3萬 | 2.75萬 | 51.7萬 | 2.98萬 | 49.7萬 |

| 45 歲 | 1.85萬 | 58.1萬 | 1.89萬 | 53.6萬 | 1.85萬 | 51.5萬 |

| 46 歲 | 1.85萬 | 60萬 | 1.89萬 | 55.5萬 | 1.9萬 | 53.4萬 |

| 47 歲 | 1.85萬 | 61.8萬 | 1.89萬 | 57.3萬 | 1.95萬 | 55.4萬 |

| 48 歲 | 1.85萬 | 63.7萬 | 1.89萬 | 59.2萬 | 2萬 | 57.4萬 |

| 49 歲 | 1.85萬 | 65.5萬 | 1.89萬 | 61.1萬 | 2.04萬 | 59.4萬 |

| 50 歲 | 2.05萬 | 67.6萬 | 2.06萬 | 63.2萬 | 2.29萬 | 61.7萬 |

| 51 歲 | 2.05萬 | 69.6萬 | 2.06萬 | 65.2萬 | 2.36萬 | 64.1萬 |

| 52 歲 | 2.05萬 | 71.7萬 | 2.06萬 | 67.3萬 | 2.43萬 | 66.5萬 |

| 53 歲 | 2.05萬 | 73.7萬 | 2.06萬 | 69.4萬 | 2.48萬 | 69萬 |

| 54 歲 | 2.05萬 | 75.8萬 | 2.06萬 | 71.4萬 | 2.53萬 | 71.5萬 |

| 女性 | ||||||

| 方案 | A | B | C | |||

| 保費 | 當年 | 累計 | 當年 | 累計 | 當年 | 累計 |

| 25 歲 | 2.69萬 | 2.7萬 | 2.35萬 | 2.3萬 | 2.29萬 | 2.3萬 |

| 26 歲 | 2.69萬 | 5.4萬 | 2.35萬 | 4.7萬 | 2.35萬 | 4.6萬 |

| 27 歲 | 2.69萬 | 8.1萬 | 2.35萬 | 7萬 | 2.41萬 | 7萬 |

| 28 歲 | 2.69萬 | 10.8萬 | 2.35萬 | 9.4萬 | 2.47萬 | 9.5萬 |

| 29 歲 | 2.69萬 | 13.5萬 | 2.35萬 | 11.7萬 | 2.54萬 | 12.1萬 |

| 30 歲 | 2.76萬 | 16.2萬 | 2.44萬 | 14.2萬 | 2.66萬 | 14.7萬 |

| 31 歲 | 2.76萬 | 19萬 | 2.44萬 | 16.6萬 | 2.72萬 | 17.4萬 |

| 32 歲 | 2.76萬 | 21.7萬 | 2.44萬 | 19.1萬 | 2.8萬 | 20.2萬 |

| 33 歲 | 2.76萬 | 24.5萬 | 2.44萬 | 21.5萬 | 2.8萬 | 23萬 |

| 34 歲 | 2.76萬 | 27.2萬 | 2.44萬 | 23.9萬 | 2.8萬 | 25.8萬 |

| 35 歲 | 2.79萬 | 30萬 | 2.51萬 | 26.4萬 | 2.84萬 | 28.7萬 |

| 36 歲 | 2.79萬 | 32.8萬 | 2.51萬 | 29萬 | 2.84萬 | 31.5萬 |

| 37 歲 | 2.79萬 | 35.6萬 | 2.51萬 | 31.5萬 | 2.84萬 | 34.4萬 |

| 38 歲 | 2.79萬 | 38.4萬 | 2.51萬 | 34萬 | 2.85萬 | 37.2萬 |

| 39 歲 | 2.79萬 | 41.2萬 | 2.51萬 | 36.5萬 | 2.85萬 | 40.1萬 |

| 40 歲 | 2.82萬 | 44萬 | 2.55萬 | 39萬 | 2.89萬 | 43萬 |

| 41 歲 | 2.82萬 | 46.8萬 | 2.55萬 | 41.6萬 | 2.89萬 | 45.8萬 |

| 42 歲 | 2.82萬 | 49.7萬 | 2.55萬 | 44.1萬 | 2.9萬 | 48.7萬 |

| 43 歲 | 2.82萬 | 52.5萬 | 2.55萬 | 46.7萬 | 2.9萬 | 51.6萬 |

| 44 歲 | 2.82萬 | 55.3萬 | 2.55萬 | 49.2萬 | 2.9萬 | 54.5萬 |

| 45 歲 | 1.93萬 | 57.2萬 | 1.71萬 | 50.9萬 | 1.89萬 | 56.4萬 |

| 46 歲 | 1.93萬 | 59.2萬 | 1.71萬 | 52.6萬 | 1.91萬 | 58.3萬 |

| 47 歲 | 1.93萬 | 61.1萬 | 1.71萬 | 54.3萬 | 1.94萬 | 60.3萬 |

| 48 歲 | 1.93萬 | 63萬 | 1.71萬 | 56.1萬 | 1.96萬 | 62.2萬 |

| 49 歲 | 1.93萬 | 65萬 | 1.71萬 | 57.8萬 | 1.99萬 | 64.2萬 |

| 50 歲 | 2.06萬 | 67萬 | 1.79萬 | 59.6萬 | 2.14萬 | 66.4萬 |

| 51 歲 | 2.06萬 | 69.1萬 | 1.79萬 | 61.3萬 | 2.19萬 | 68.6萬 |

| 52 歲 | 2.06萬 | 71.1萬 | 1.79萬 | 63.1萬 | 2.23萬 | 70.8萬 |

| 53 歲 | 2.06萬 | 73.2萬 | 1.79萬 | 64.9萬 | 2.27萬 | 73.1萬 |

| 54 歲 | 2.06萬 | 75.3萬 | 1.79萬 | 66.7萬 | 2.32萬 | 75.4萬 |

9. 結論

雙實支實付,能提高醫療保障,可規劃的時間不多了。

雙實支實付,是利用兩張實支實付保單。

來建構並強化,自己的醫療保障。

因為實支實付重複投保,不能當不賠理由

雙實支實付,在2024年7月前還可以規劃。

第一家,可用正本理賠。

第二家以上,要用副本理賠。

這樣的規劃方式,較為穩妥。

實支實付上限3張。

如果希望提高保障,打算規劃多家的話。

務必留意張數限制,不可違背3+1準則。

住院醫療,3張實支實付+1張自負額。

傷害醫療,3張實支實付+1張自負額。

兩種險種,最多8張。

實支實付停售原因。

是主管機關,希望落實損失補償原則。

由於在副本理賠張數控管下。

還是出現生病賺錢的情況。

所以,主管機關確定,在2024年7月前。

會公告相關改革法規。

目前已知作法。

是只能正本理賠,並且建立損失分攤機制。

也就是,副本理賠,很可能就此,走入歷史中。

未來醫療保障,將走正本理賠+自負額保單為主。

正本理賠,將提供「差額與留存」證明,來申請第二家以上。

雙實支實付的缺點,有三個。

容易引起,道德風險

副本理賠的商品,少很多了。

雙實支實付,可能即將消失。

自負額實支實付,將越來越重要。

這種在住院時,自己有花小錢。

但是,不到啟動門檻,就不賠。

所以,當第二張以上的實支實付保障,效用較好。

自負額實支實付缺點,有2點。

就算規劃保障,自己也是要出錢。

自負額,當第二張,額度沒抓好,會有保障漏洞。

所以,建議是與正本理賠,一起規劃。

這樣在額度接合上,比較容易匹配。

雙實支實付推薦,最好在2024年7月前,完成規劃。

如果對於醫療保障,需求高的人。

雙實支實付,目前還可以規劃。

並沒有,因為停售潮下,而完全消失。

同時,也不知道保險公司,會不會提早反應。

所以,還想規劃雙實支實付副本理賠的人。

可以把握剩下的時間。

有興趣的人,歡迎與我聊一聊。

最後更新日期 2024-09-14 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08