臺灣企業,常常使用境外公司來做生意。

他們在國外成立公司,然後通過這些公司進行買賣。

以前,會把賺來的錢存在,境外公司開設的OBU帳戶。

這樣可以減少要付的稅。

這樣做的原因是為了在稅務方面做一些計劃。

不過,這樣的做法有一些風險。

比如,可能會在價格方面做一些手腳。

或者被認為根本是在臺灣做生意。

雖然國稅局,可能不容易發現這樣的行為並課稅。

但風險仍然存在。

這樣存在於灰色空間的未申報避稅行為。

當CFC(受控外國企業)法規生效後。

將變成黑色空間的逃稅行為。

如果被發現,將會面臨嚴重的罰款和法律責任。

至於CFC法規的適用範圍,它非常廣泛。

不僅適用於三角貿易。

對於涉及使用國外公司的臺灣企業,和高資產個人來說。

應根據公司的實際情況,來評估和應對。

比如,是否有海外控制權、是否上市。

是否有貿易轉單、是否有財務投資等等。

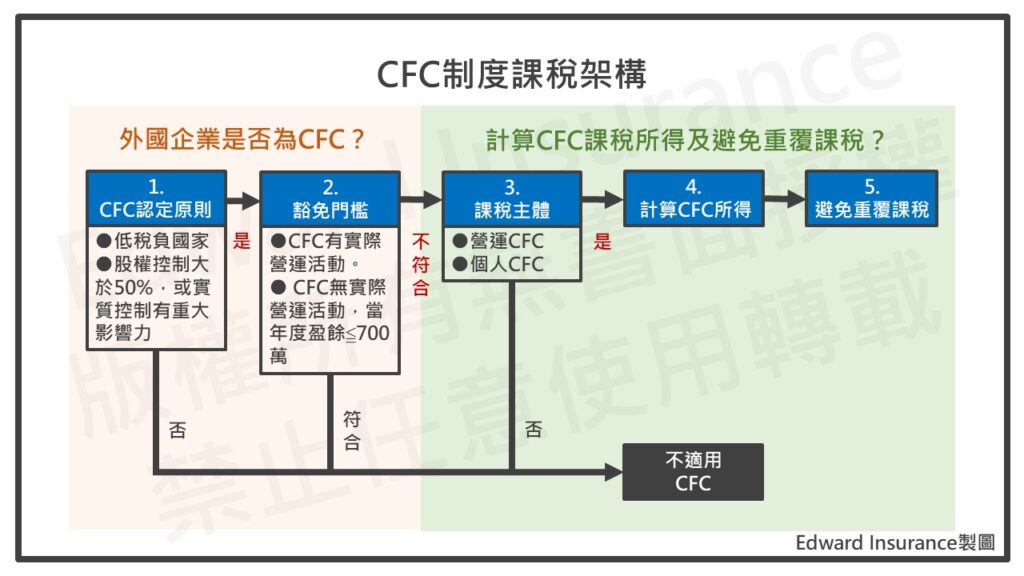

一、CFC制度,何時開始?

首先,我們知道在民國105年7月27日,新增了所得稅法第43條之3。

這是為了建立一個營利事業CFC制度。

不過,為了不影響我們台灣的企業在全球的投資。

實行CFC制度的日期,是由政府來決定的。

政府在民國111年1月14日核定,營利事業CFC制度。

並從民國112年度,開始實施。

這樣,我們就可以跟上國際反避稅的潮流,並保持稅收的公平。

從法案通過那時起,至今已經過了八年左右。

很多境外公司的老闆,已經降低了他們的OBU帳戶資金。

甚至,有些取消了OBU帳戶。

不過,還有一些企業主仍然在觀望,不確定該怎麼處理。

所以,這篇文章的目的,是要幫助企業主。

更容易明白有關稅收和資金規劃的相關事情。

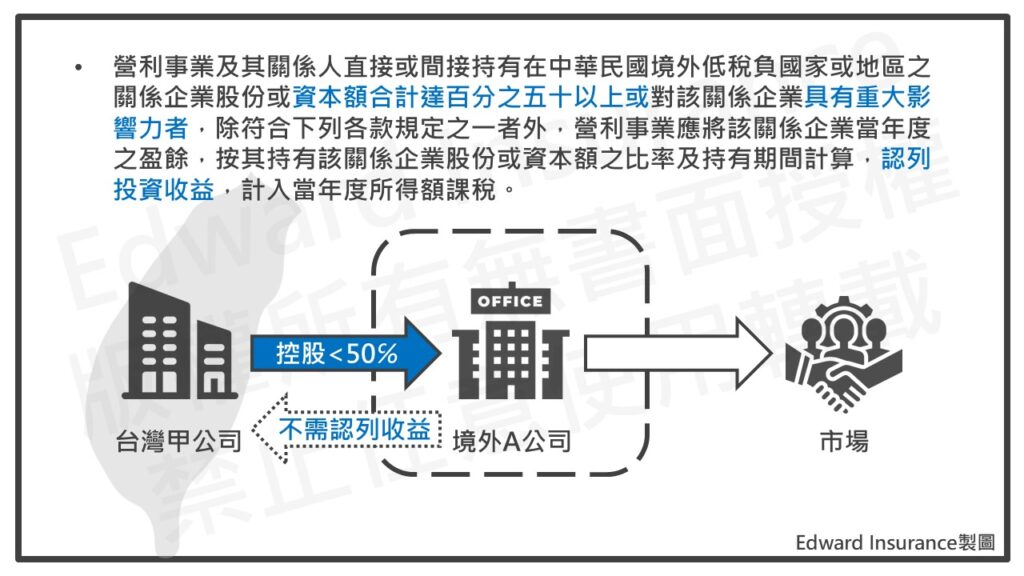

1 營利事業及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力者,除符合下列各款規定之一者外,營利事業應將該關係企業當年度之盈餘,按其持有該關係企業股份或資本額之比率及持有期間計算,認列投資收益,計入當年度所得額課稅:

一、關係企業於所在國家或地區有實質營運活動。

二、關係企業當年度盈餘在一定基準以下。但各關係企業當年度盈餘合計數逾一定基準者,仍應計入當年度所得額課稅。

2 前項所稱低稅負國家或地區,指關係企業所在國家或地區,其營利事業所得稅或實質類似租稅之稅率未逾第五條第五項第二款所定稅率之百分之七十或僅對其境內來源所得課稅者。

3 關係企業自符合第一項規定之當年度起,其各期虧損經所在國家或地區或中華民國合格會計師查核簽證,並由營利事業依規定格式填報及經所在地稽徵機關核定者,得於虧損發生年度之次年度起十年內自該關係企業盈餘中扣除,依第一項規定計算該營利事業投資收益。

4 營利事業於實際獲配該關係企業股利或盈餘時,在已依第一項規定認列投資收益範圍內,不計入所得額課稅;超過已認列投資收益部分,應於獲配年度計入所得額課稅。其獲配股利或盈餘已依所得來源地稅法規定繳納之所得稅,於認列投資收益年度申報期間屆滿之翌日起五年內,得由納稅義務人提出所得來源地稅務機關發給之納稅憑證,並取得所在地中華民國駐外機構或其他經中華民國政府認許機構之驗證後,自各該認列投資收益年度結算應納稅額中扣抵;扣抵之數,不得超過因加計該投資收益,而依國內適用稅率計算增加之結算應納稅額。

5 前四項之關係人及關係企業、具有重大影響力、認列投資收益、實質營運活動、當年度盈餘之一定基準、虧損扣抵、國外稅額扣抵之範圍與相關計算方法、應提示文據及其他相關事項之辦法,由財政部定之。

6 第一項之關係企業當年度適用第四十三條之四規定者,不適用前五項規定。

二、境外公司的投資架構,與課稅樣態,是怎樣?

我們來談談境外公司的稅收模式。

我們將這個例子分成以下兩種情況:

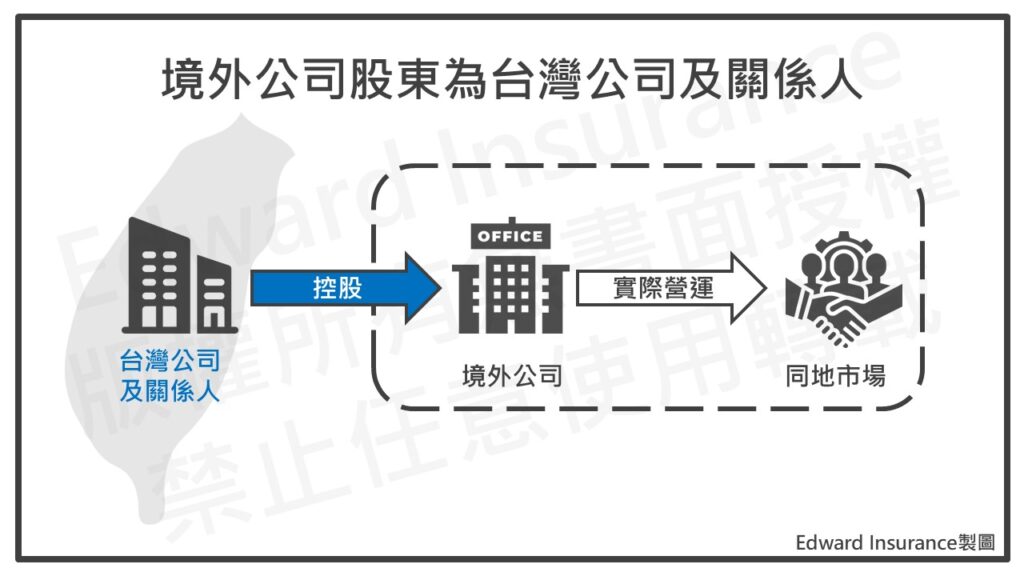

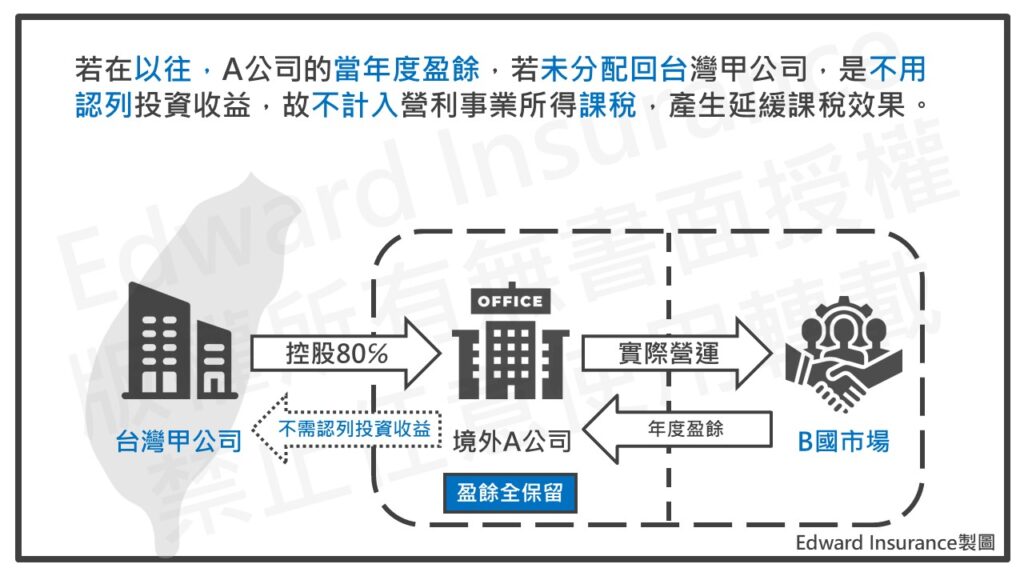

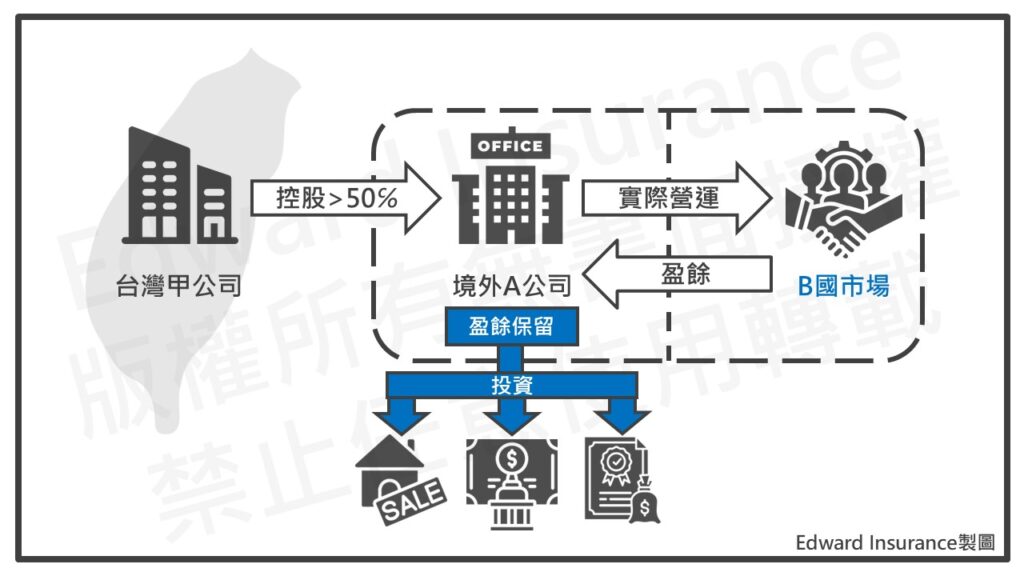

境外公司股東,是開在台灣公司,或者住在台灣的個人。

(一) 境外公司的股東,是台灣公司或關係人,屬於CFC營利事業

如果境外公司的股東。

是台灣的公司,或他們的親友。

情況會是營利事業CFC的架構。

如右圖所示。

1. CFC營利事業,當年賺不到700萬,台灣公司不需要先在帳上認列投資收益;賺超過700萬,就要先認列

為了實現CFC制度的目標,同時考慮到雙方的成本。

如果境外公司,在它所在的國家或地區,有真正的業務運作。

或者,它當年的賺錢,少於一個特定的金額(新台幣700萬元以下)。

那麼,它可能不需要遵守CFC的規定。

也就是,位於免稅天堂的CFC公司,當年度賺到的錢,不到700萬。

不用先認列到台灣公司帳上,也就不用先交營業所得稅。

如果CFC公司,當年度賺到的錢,超過700萬。

並符合控股超過50%以上,且不是經營當地市場。

這樣CFC公司當年賺到的錢,不論要不要分配回台灣公司。

都要先認列回台灣公司帳上,先交營所稅。

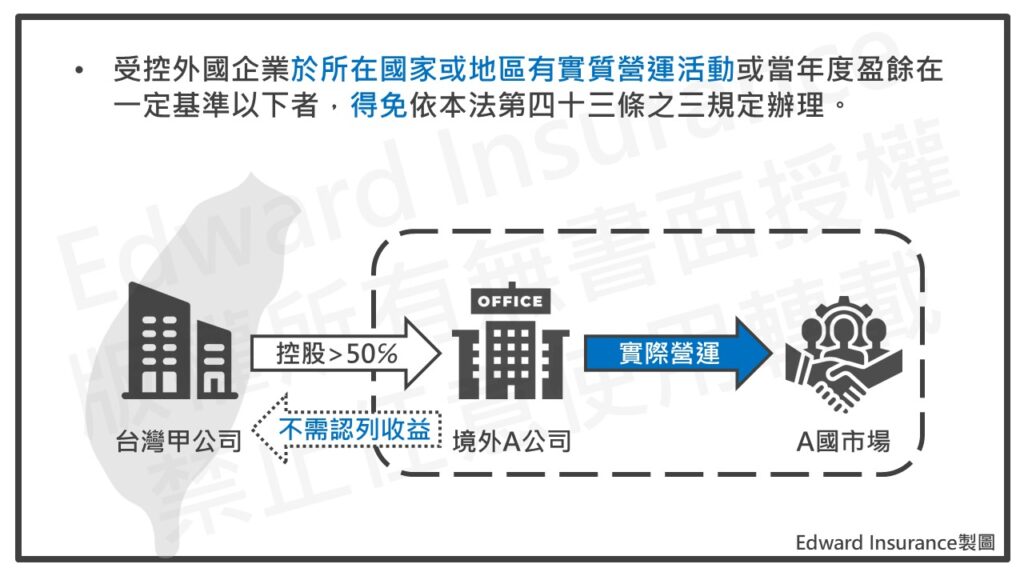

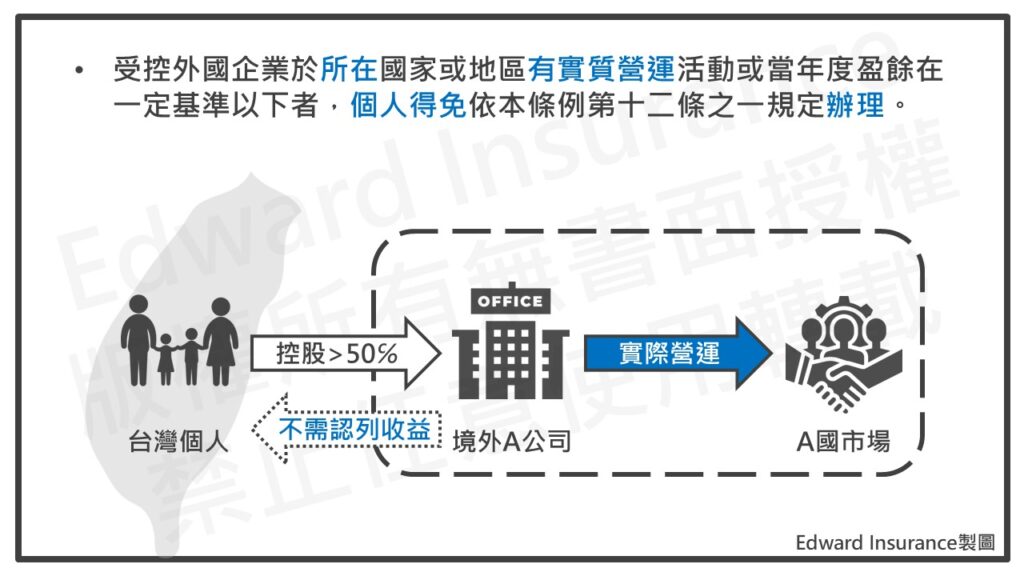

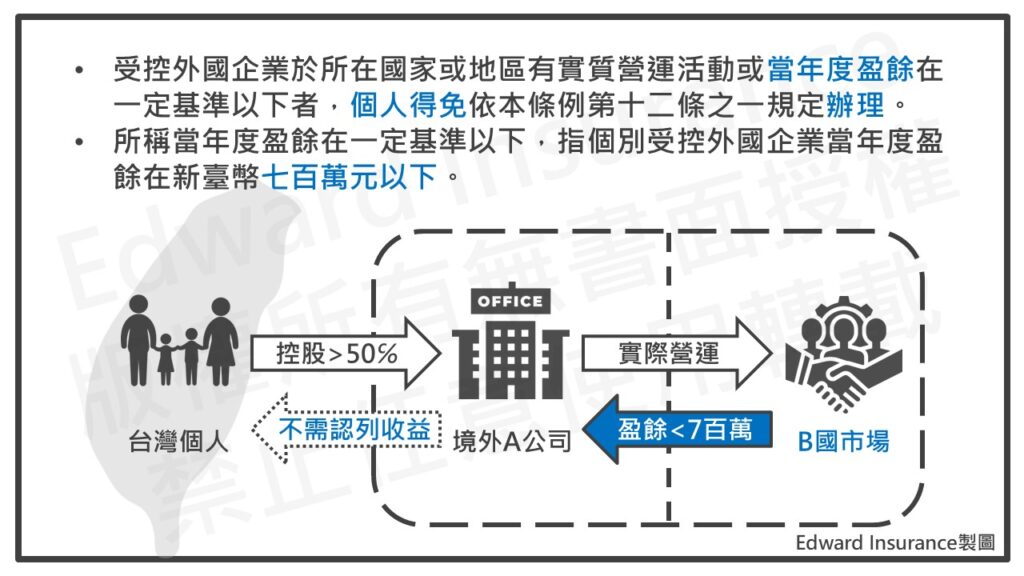

1 受控外國企業於所在國家或地區有實質營運活動或當年度盈餘在一定基準以下者,得免依第八條第一項規定辦理。

2 前項所稱有實質營運活動,指受控外國企業符合下列各款要件者:

一、在設立登記地有固定營業場所,並僱用員工於當地實際經營業務。

二、當年度投資收益、股利、利息、權利金、租賃收入及出售資產增益之合計數占營業收入淨額及非營業收入總額合計數低於百分之十。但下列項目不納入分子或分母計算:

(一)受控外國企業之海外分支機構相關收入及所得,不納入分子及分母計算。

(二)受控外國企業將其在設立登記地自行研發無形資產或自行開發、興建、製造有形資產,提供他人使用取得權利金收入、租賃收入及出售該資產增益,不納入分子計算。

(三)經中華民國主管機關許可之銀行業、證券業、期貨業及保險業,其控制之各受控外國企業在設立登記地亦以經營銀行、證券、期貨及保險為本業者,本業收入不納入分子計算。

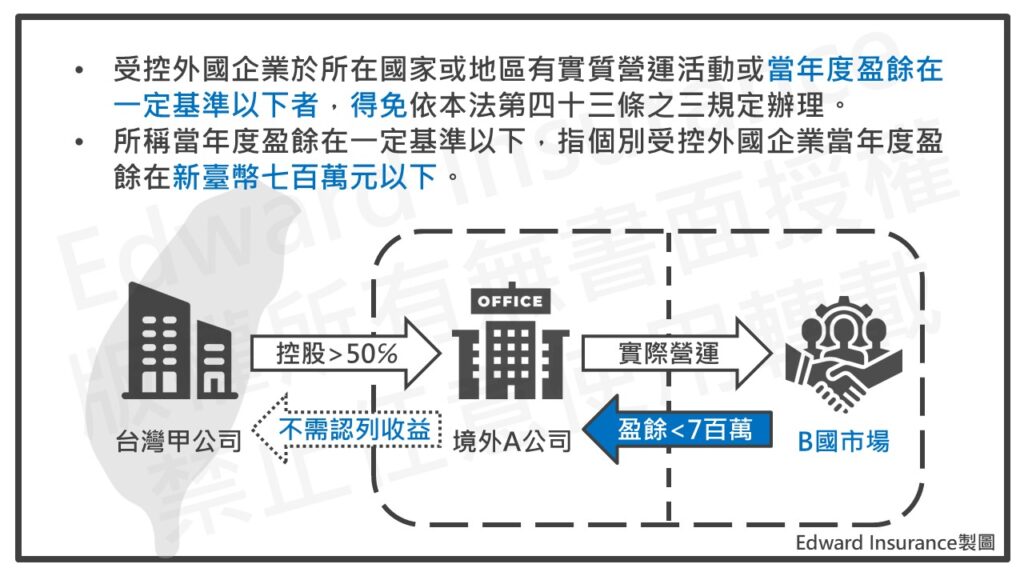

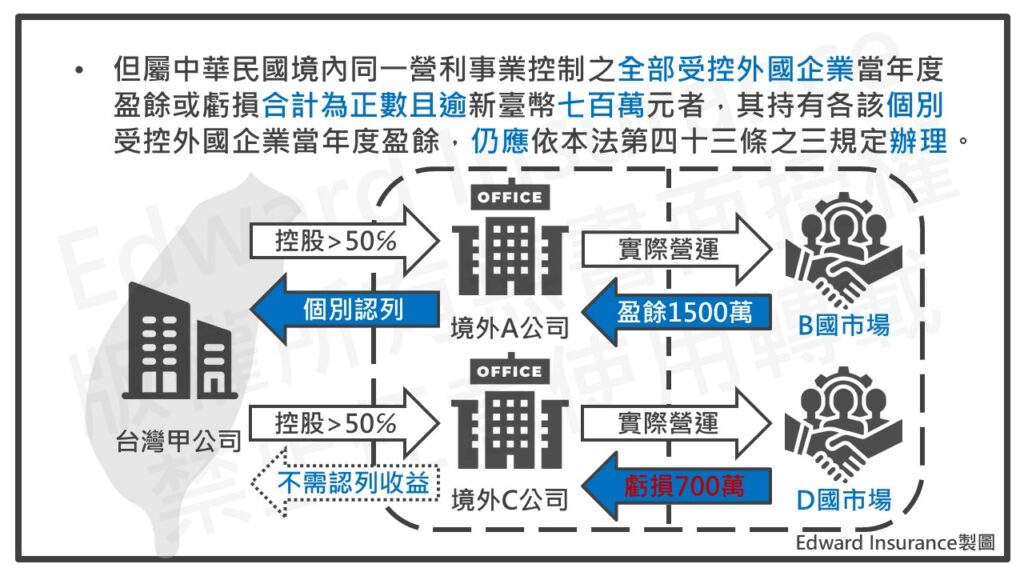

3 第一項所稱當年度盈餘在一定基準以下,指個別受控外國企業當年度盈餘在新臺幣七百萬元以下。但屬中華民國境內同一營利事業直接持有股份或資本額且不符合前項有實質營運活動要件之受控外國企業當年度盈餘或虧損合計為正數且逾新臺幣七百萬元者,應就各該當年度盈餘為正數之受控外國企業,依第八條第一項規定辦理。

…

2. 台灣公司,認列CFC投資收益,要先減掉法定項目和虧損,才算出要交多少稅

根據CFC當年度賺了多少錢。

減去,根據CFC所在國家或地區法律規定提取的特定錢。

還要扣除,之前年度經過稅收機構核准的虧損後的錢。

最後,按照他們所持有的CFC股份,或資本額的比例,和持有時間。

來計算投資收益。

這筆收益會被加入到他們當年度的所得額中,然後要繳稅。

| CFC當年度盈餘 | ||

| - | 法定盈餘公積 | |

| - | 以前年度核定各期虧損 | |

| × | 直接持股比例 | |

| × | 持有期間 | |

| = | 計入所得額課稅 |

1 營利事業應將受控外國企業當年度盈餘,減除依該受控外國企業所在國家或地區法律規定提列之法定盈餘公積或限制分配項目及以前年度經稽徵機關核定之各期虧損後之餘額,按其直接持有該受控外國企業股份或資本額比率及持有期間計算,認列投資收益,計入當年度所得額課稅。

…

3. 為了避免重複課稅,已認列過並交稅的CFC投資收益,在實際配息時,不用再交所得稅

當企業實際收到,CFC的股利或盈餘時。

這筆CFC公司,配回台灣的股利或盈餘。

在之前,已經先認列回台灣公司帳上的投資收益。

並繳納了相應的稅款。

所以,這筆錢就不需要再計算到當年台灣公司的所得中,並再次繳稅。

此外,如果根據來源地的稅法規定。

已經繳納了相關的股利或盈餘所得稅。

那麼這部分稅款,可以根據相應的規定,用來抵銷國外的稅款。

這樣做,可以避免同一筆錢,被重複徵稅。

…

4 營利事業於實際獲配該關係企業股利或盈餘時,在已依第一項規定認列投資收益範圍內,不計入所得額課稅;超過已認列投資收益部分,應於獲配年度計入所得額課稅。其獲配股利或盈餘已依所得來源地稅法規定繳納之所得稅,於認列投資收益年度申報期間屆滿之翌日起五年內,得由納稅義務人提出所得來源地稅務機關發給之納稅憑證,並取得所在地中華民國駐外機構或其他經中華民國政府認許機構之驗證後,自各該認列投資收益年度結算應納稅額中扣抵;扣抵之數,不得超過因加計該投資收益,而依國內適用稅率計算增加之結算應納稅額。

…

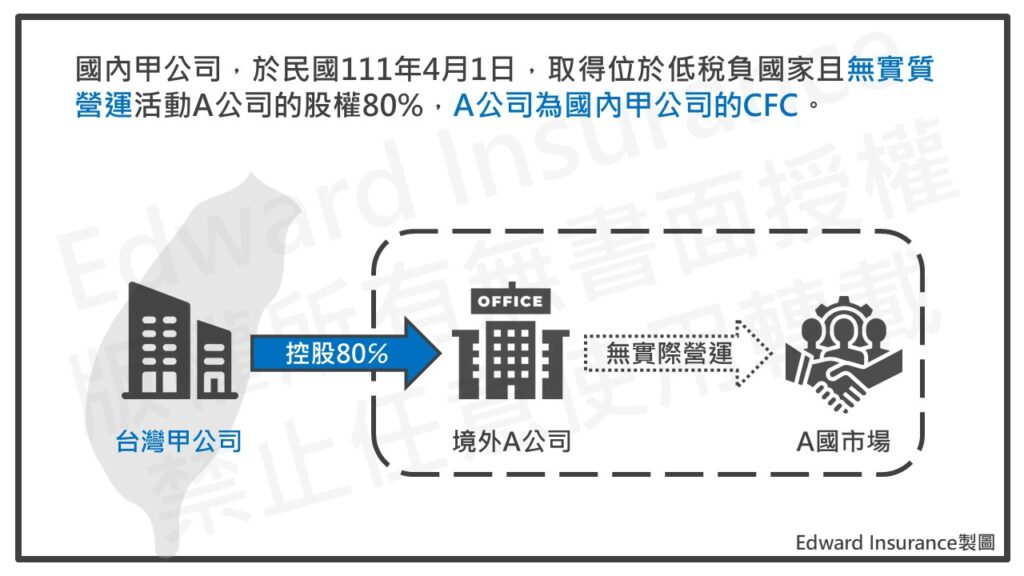

4. CFC營利事業的案例分析

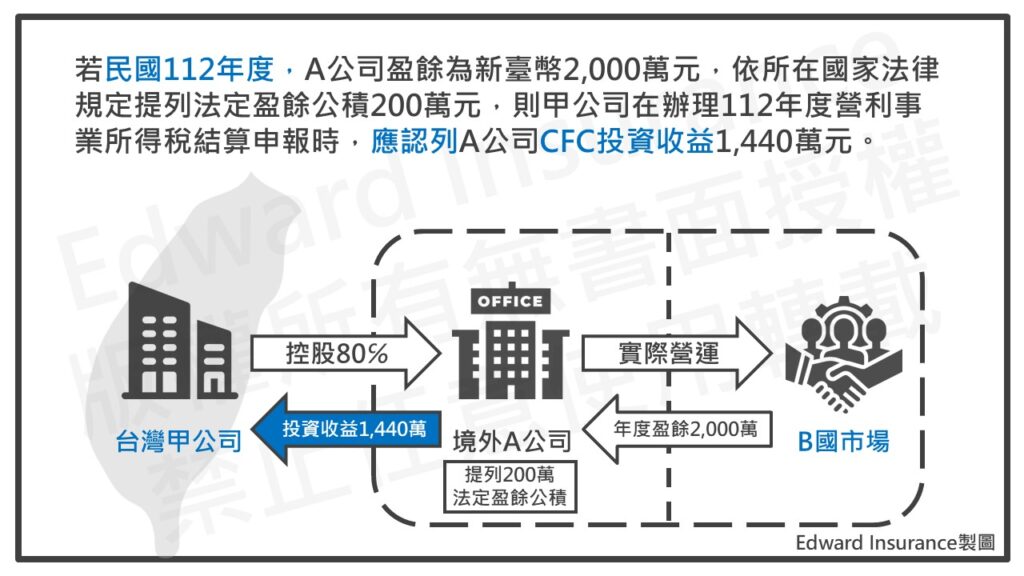

假設,在2022年4月1日,國內的甲公司。

購買了位於一個稅收較低的國家。

且沒有實際業務運營的A公司,其中80%股權。

A公司,就成為了甲公司的CFC。

A公司,在2023年,賺了新台幣2,000萬元。

根據當地法律規定,他們必須將其中的200萬元,作為法定盈餘公積。

那麼,當甲公司在辦理2023年的營利事業所得稅結算和申報時。

他們應該在報告中,加入A公司CFC投資收益,金額為1,440萬元。

那麼,計算出的應納稅額將如下:

| CFC當年度盈餘 | 2,000萬 | |

| - | 法定盈餘公積 | 200萬 |

| - | 以前年度核定各期虧損 | 0 |

| × | 直接持股比例 | 80% |

| × | 持有期間 | 365/365 |

| = | 計入所得額課稅 | 1,440萬 |

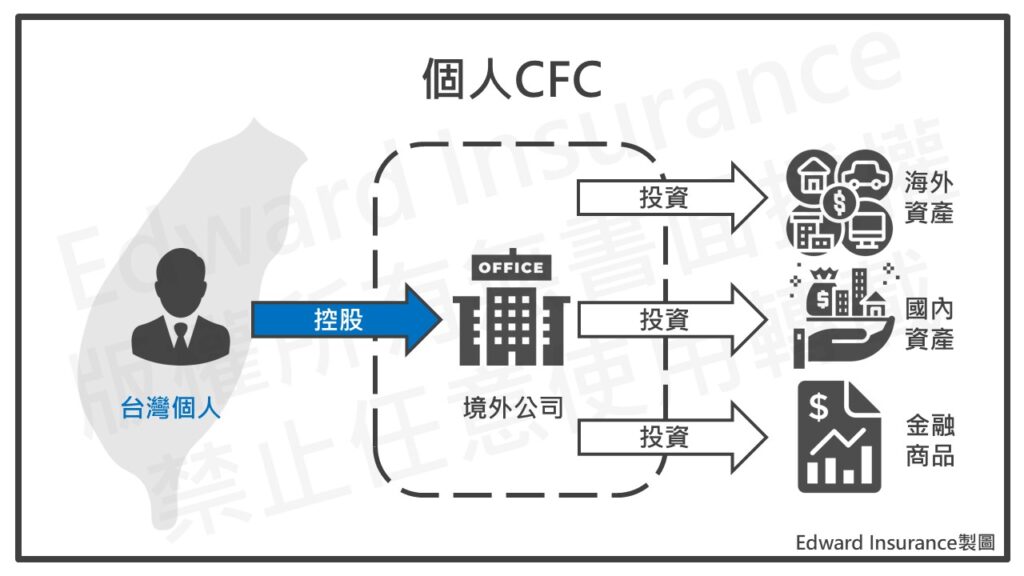

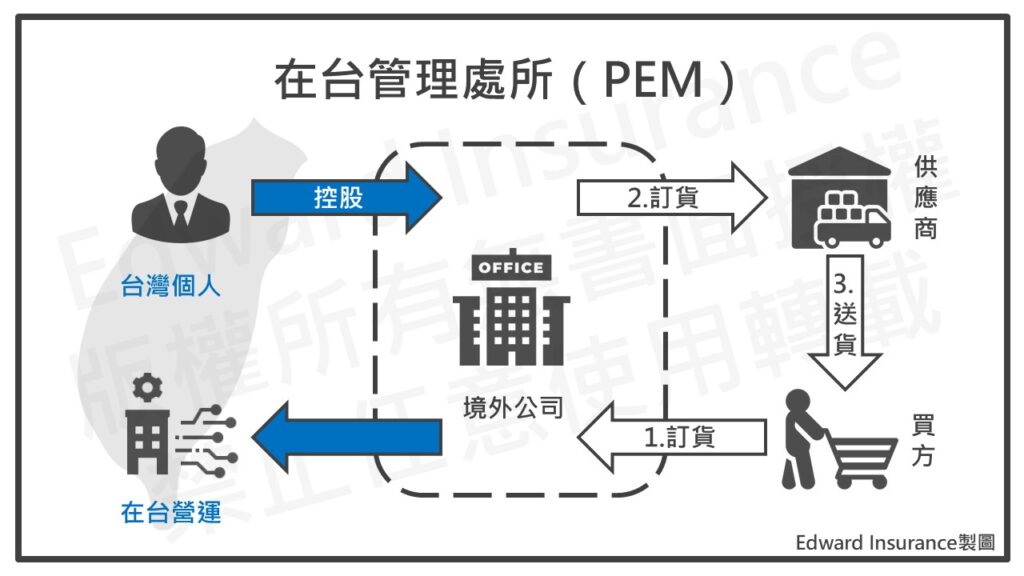

(二) 如果境外公司的股東,是住在台灣的個人,常見有三種投資架構

這種情況下,會有個人CFC的稅收、在台灣有管理處所(PEM)、回台投資的情況。

(三)小結

台灣人,持有境外公司的架構主要有兩種。

首先是,台灣公司或關係人,其次是住在台灣的個人。

在判斷境外公司,是不是CFC的課稅架構?

主要有四點要符合。

第一、境外公司是否在低稅負國家,通常是指營利事業所得稅率在14%以下。

第二、持有境外公司的股份有超過一半以上。

第三、境外公司沒有經營當地市場,也就是為了節稅而開。

第四、境外公司當年賺的錢超過700萬新台幣,算是賺大錢。

如果四點都有,那麼,這個境外CFC公司,當年賺超過700萬新台幣。

就要先認列回台灣公司的帳上,作為投資收益課稅。

這筆CFC投資收益,要先扣掉法定項目和虧損。

之後按照持股比例和時間,算出要交多少稅。

如果這筆交過稅的投資收益,在之後真正的配息發錢回台灣。

這時候就不用在交稅,避免重覆課稅。

這就不像以前,是等到CFC公司,實際配息回台灣時,才要求交稅。

也就是說,台灣稅務機關,可以更早更快,就掌握境外公司的稅收。

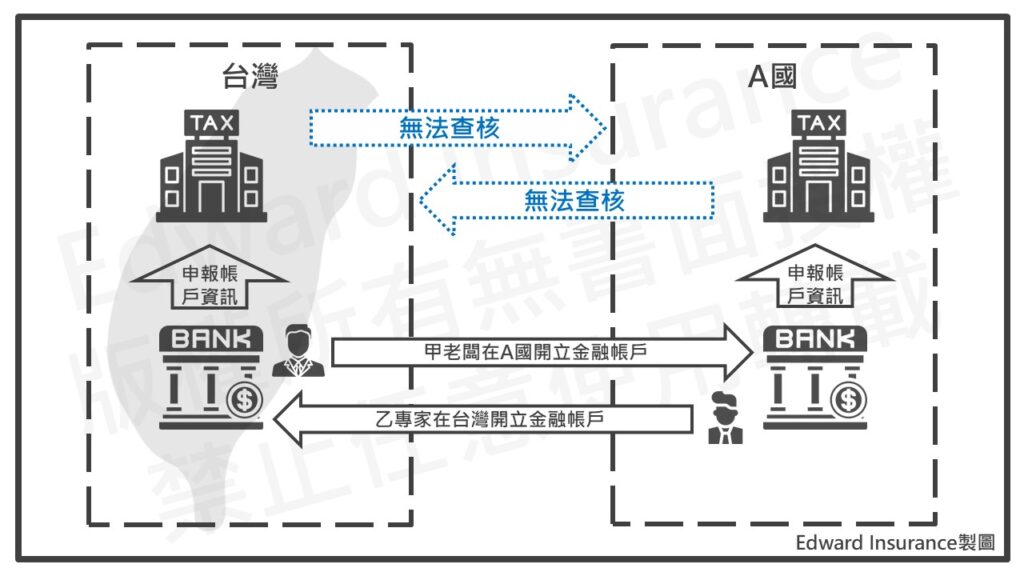

三、國稅局追稅時,如何知道境外公司賺多少?

到目前為止,大多數擁有境外公司的企業主,還沒有規劃好他們的錢。

這是因為他們認為,政府無法知道,他們設立境外公司的情況。

所以,現在我們要來解釋以下的檢查方式:

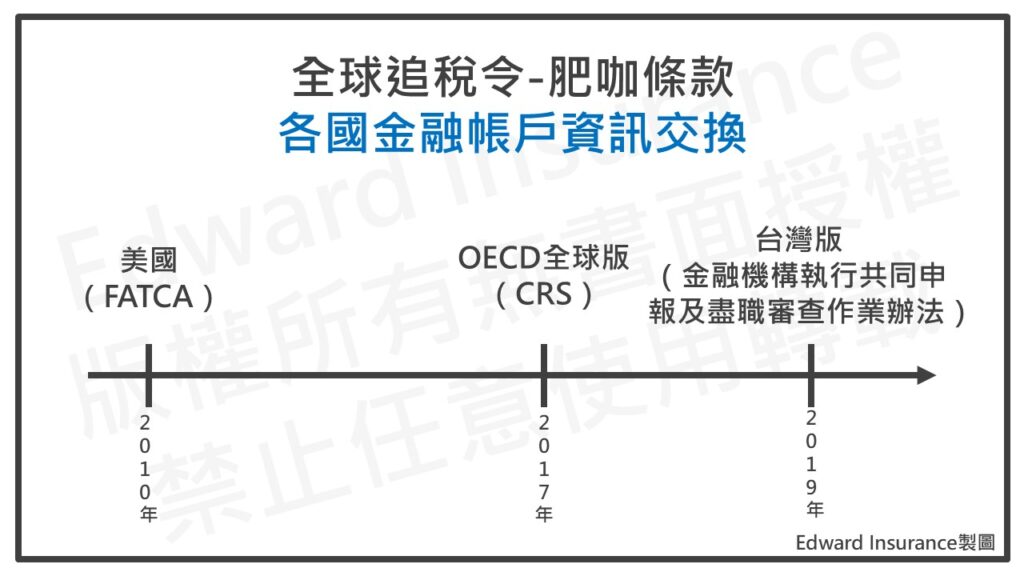

(一) 全球金融資訊分享,CRS國際通報,台灣版已實行

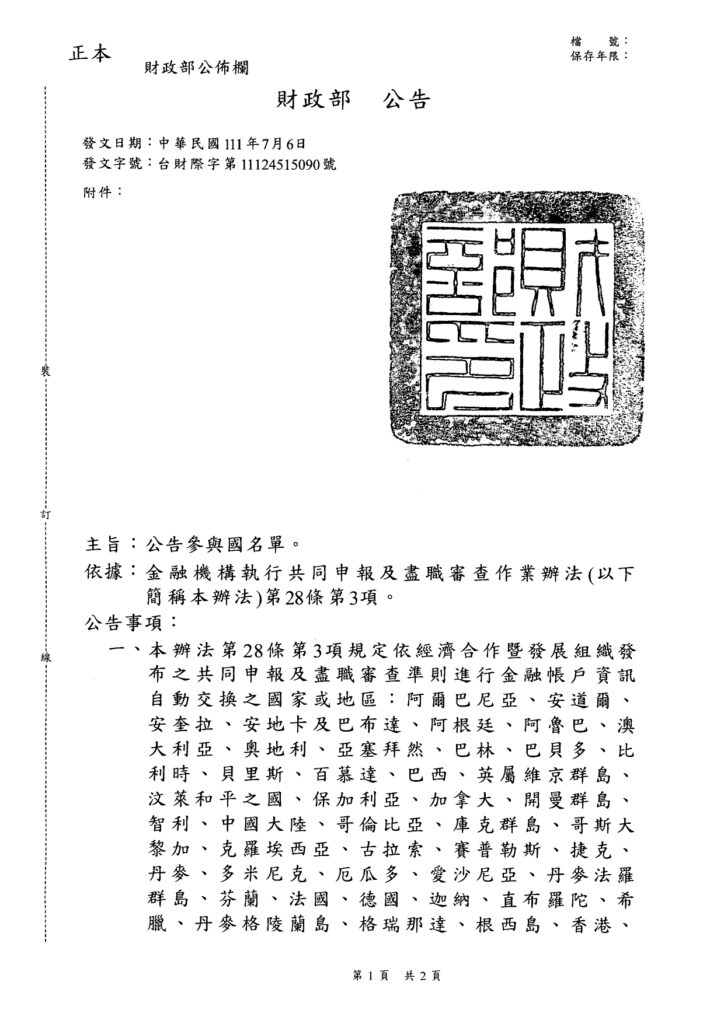

根據財政部在2022年7月6日所公告的消息。

根據「金融機構執行共同申報及盡職審查作業辦法」的規定。

新增了阿爾巴尼亞、厄瓜多、迦納、哈薩克、科威特、新喀里多尼亞、奈及利亞、阿曼和秘魯等國家,為「參與國」。

現在,總共有110個國家(地區),在這個名單上。

財政部解釋,「參與國」是指,根據經濟合作暨發展組織(OECD)所制定的共同申報,及盡職審查準則(CRS)。

進行金融帳戶資訊自動交換,並經財政部公告的國家或地區。

金融機構,根據這項辦法的規定,對帳戶持有人,進行盡職審查。

如果帳戶持有人,符合辦法第8條第2款的規定。

則需要確認該投資實體。

是否位於應該申報的國家(目前是澳大利亞、日本和英國)或「參與國」。

如果不符合,金融機構需要進一步了解,該實體的「具控制權之人」,以進行更深入的審查。

財政部,是在民國108年,就公告了「參與國」名單。

當中包括了,在民國107年底之前承諾。

根據OECD公布的CRS進行金融帳戶資訊自動交換的100個國家(地區)以及我國。

最近這次的修正,則加入了在民國110年底之前,已經實際執行資訊交換的前述9個國家(地區)。

在國際上,為了防止洗錢和稅基侵蝕,我們需要分享稅務資料。

如果無法提供境外公司的註冊資料,整個CRS資訊分享制度,就會變得無效。

因此,像維京群島、開曼群島、薩摩亞等境外公司設立地區,都在自動分享資訊給參與國(地區)的範圍之內。

1 我國境內之金融機構應依本法及本辦法規定,進行稅務用途金融帳戶資訊交換盡職審查,於審查後向稅捐稽徵機關申報應申報國居住者之稅務用途金融帳戶資訊;本法及本辦法未規定者,依所得稅法、適用所得稅協定查核準則及其他法令有關之規定。

…

本辦法所稱投資實體,指下列任一實體:

一、主要業務係為客戶或代客戶從事下列任一目之活動或操作,且其最近三個會計年度歸屬於該等活動或操作之收入合計數,達收入總額百分之五十者,存續期間不滿三年者以存續期間計算:

(一)支票、匯票、存單、票券、衍生性金融商品等貨幣市場工具交易;外匯;匯率、利率及指數工具;可轉讓有價證券;或商品期貨交易。

(二)個別及集合投資組合管理。

(三)代他人進行其他投資、行政管理或經理金融資產或金錢。

二、由存款機構、保管機構、特定保險公司或前款規定之投資實體管理,且其最近三個會計年度歸屬於金融資產之投資、再投資或交易之收入合計數,達收入總額百分之五十者,存續期間不滿三年者以存續期間計算。

…

3 本辦法所稱參與國,指依經濟合作暨發展組織發布之共同申報及盡職審查準則進行金融帳戶資訊自動交換,且經財政部公告之國家或地區。

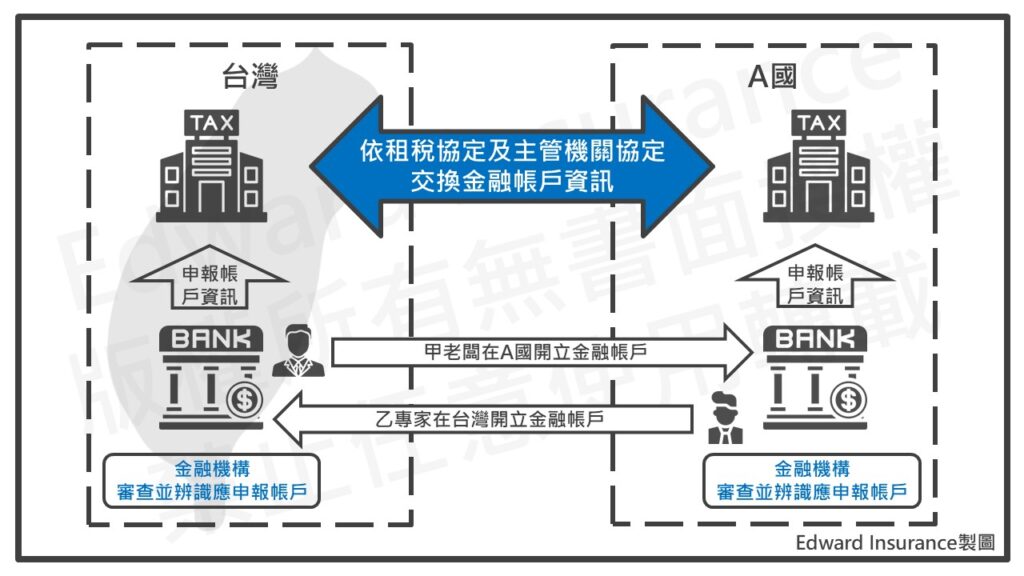

(二) 稅捐機關可以與租稅協定國,交換稅務資訊

我們國家目前已經跟34個國家簽署了全面租稅協定。

這個協定讓我們可以分享,租稅相關的資訊。

國家清單如下表:

| 新加坡 | 北馬其頓 | 匈牙利 | 奧地利 |

| 印尼 | 荷蘭 | 法國 | 義大利 |

| 南非 | 英國 | 印度 | 日本 |

| 澳大利亞 | 塞內加爾 | 斯洛伐克 | 加拿大 |

| 紐西蘭 | 瑞典 | 瑞士 | 波蘭 |

| 越南 | 比利時 | 德國 | 捷克 |

| 甘比亞 | 丹麥 | 泰國 | 沙烏地阿拉伯 |

| 史瓦帝尼 | 以色列 | 吉里巴斯 | 韓國 |

| 馬來西亞 | 巴拉圭 | 盧森堡 |

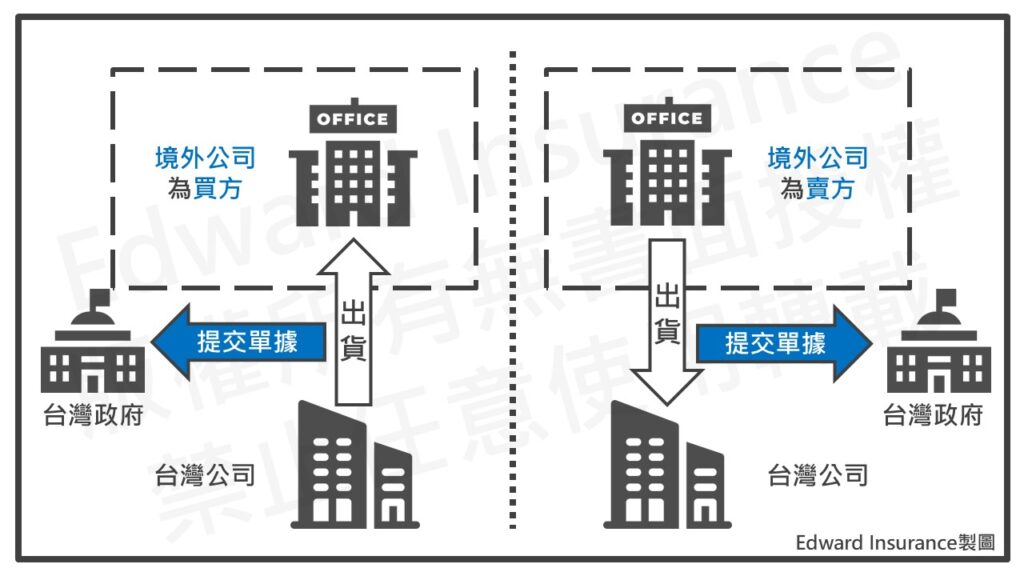

(三) 政府掌握國際貿易文件

在國際貿易中,無論是進口還是出口,境外公司都會參與交易。

交易文件包括統一發票、進出口報單、國際發票等。

這些文件都會清楚地指明,境外公司是買家,還是賣家。

所有進出口交易文件,包括統一發票、進出口報單、國際發票等。

這些都必須提交給稅務機關和海關,進行審核。

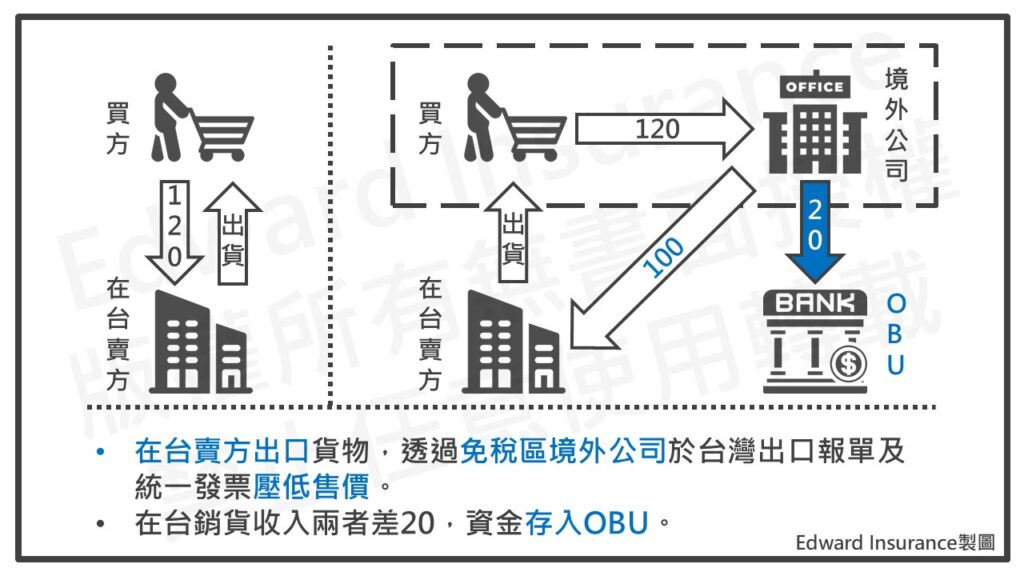

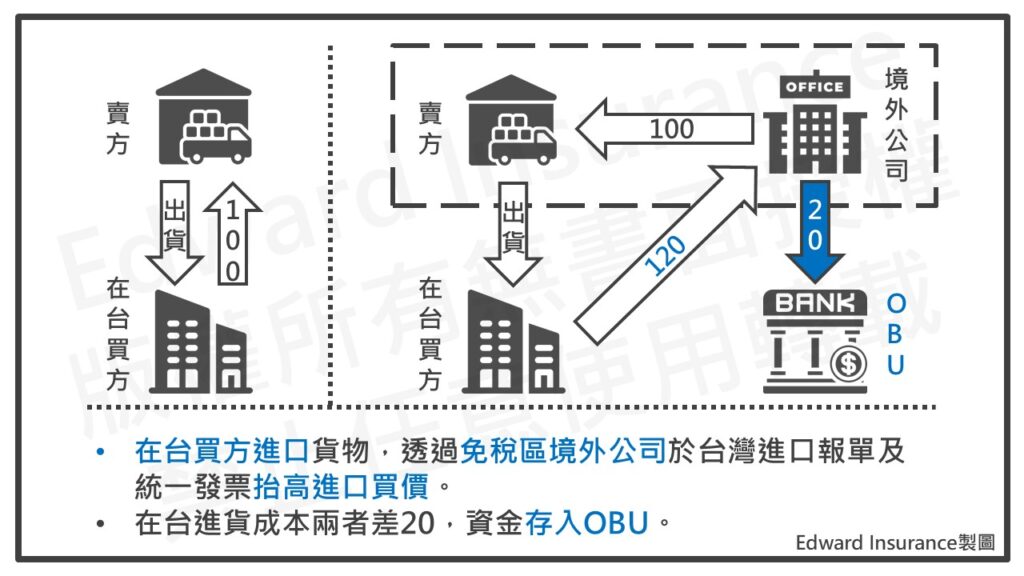

如果境外公司是買家。

那麼在台灣的賣方,會在出口報單和統一發票上,降低售價。

如右圖中,虛線左側所示,是原始的交易流程。

而虛線右側,是境外公司參與後的流程。

這樣做的結果是,在台灣的銷售收入減少了20。

如果境外公司是賣家。

那麼在台灣的買方,會在進口報單和統一發票上,提高進口價格。

如右圖中,虛線左側所示,是原始的交易流程。

而虛線右側,是境外公司參與後的流程。

這樣做的結果是,在台灣的進貨成本增加了20。

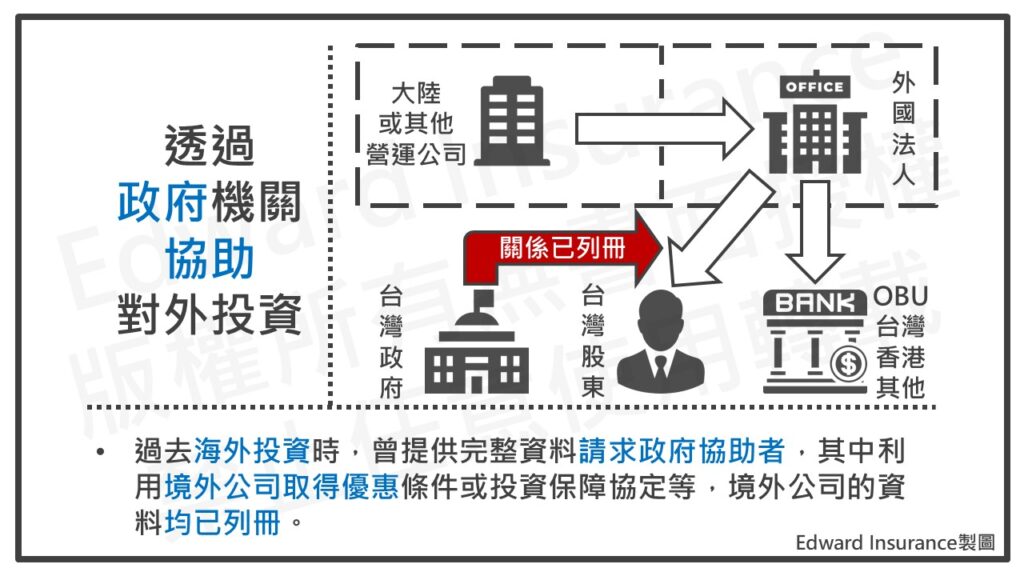

(四) 透過政府協助的對外投資

以前,有一些企業在進行海外投資時。

會向政府提交詳細的資料,希望能夠獲得政府的協助。

其中一些企業,會透過境外公司。

來取得優惠條件,或投資保障協定等好處。

這些境外公司的資料都已經在登記中。

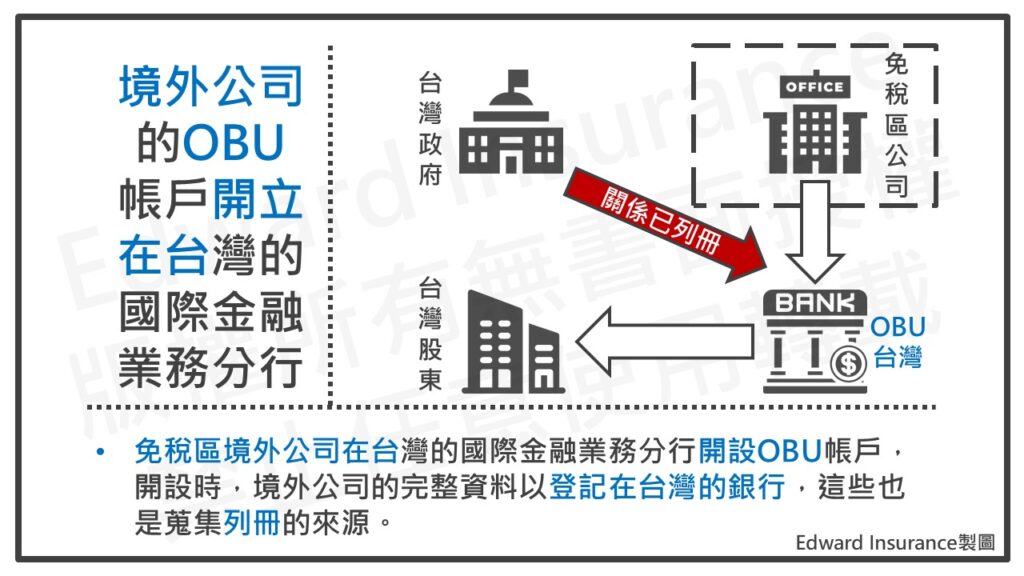

(五) 境外公司的OBU帳戶在台灣國際金融業務分行開立

當境外公司,在台灣的國際金融業務分行,開立OBU帳戶時。

他們的所有資料,都會被記錄在台灣的銀行。

這些資料也是政府收集的資訊之一。

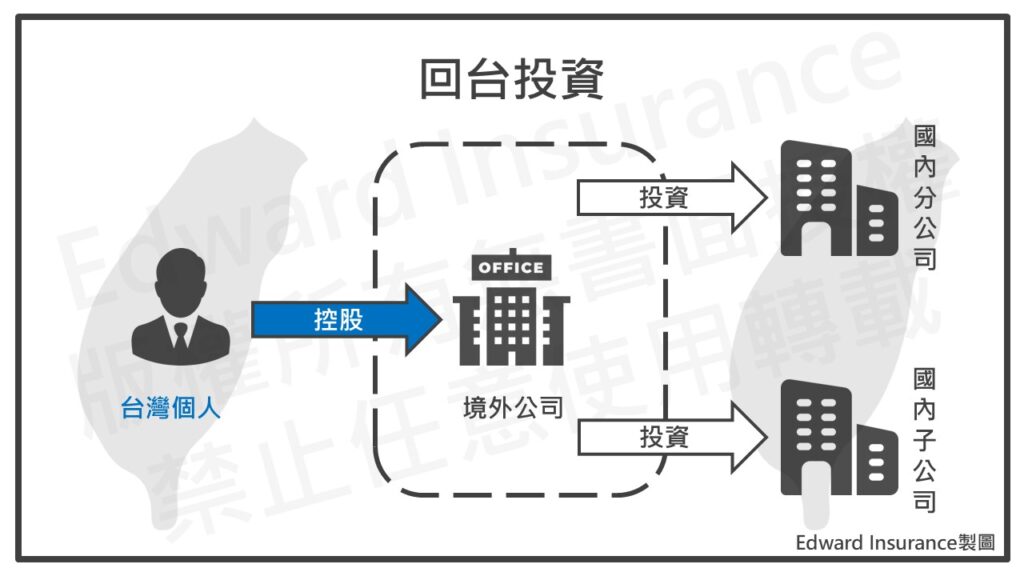

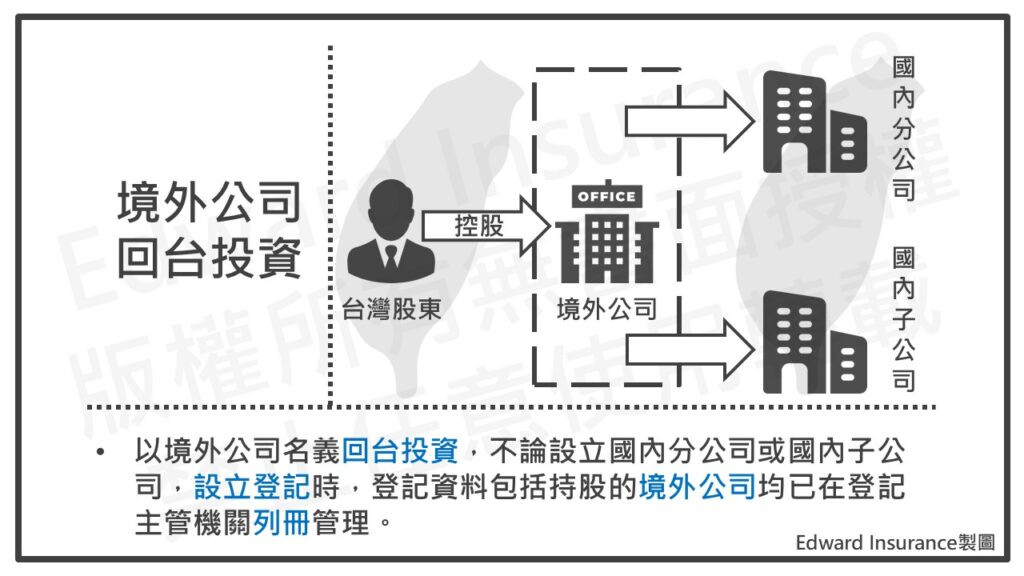

(六)境外公司回台投資

如果一家境外公司決定回到台灣投資。

不管是成立國內分公司,還是子公司。

他們在設立時提供的所有資料。

包括,他們對境外公司的持股情況。

都已經被台灣政府的管理機關記錄下來了。

(七) 購買國際稅務解密資料

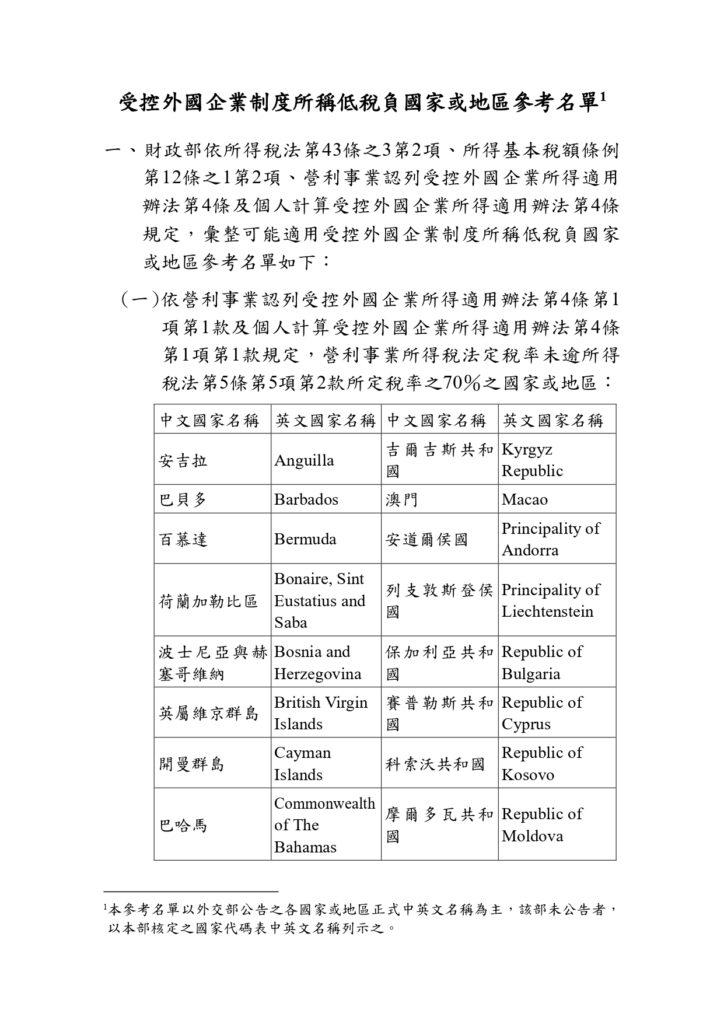

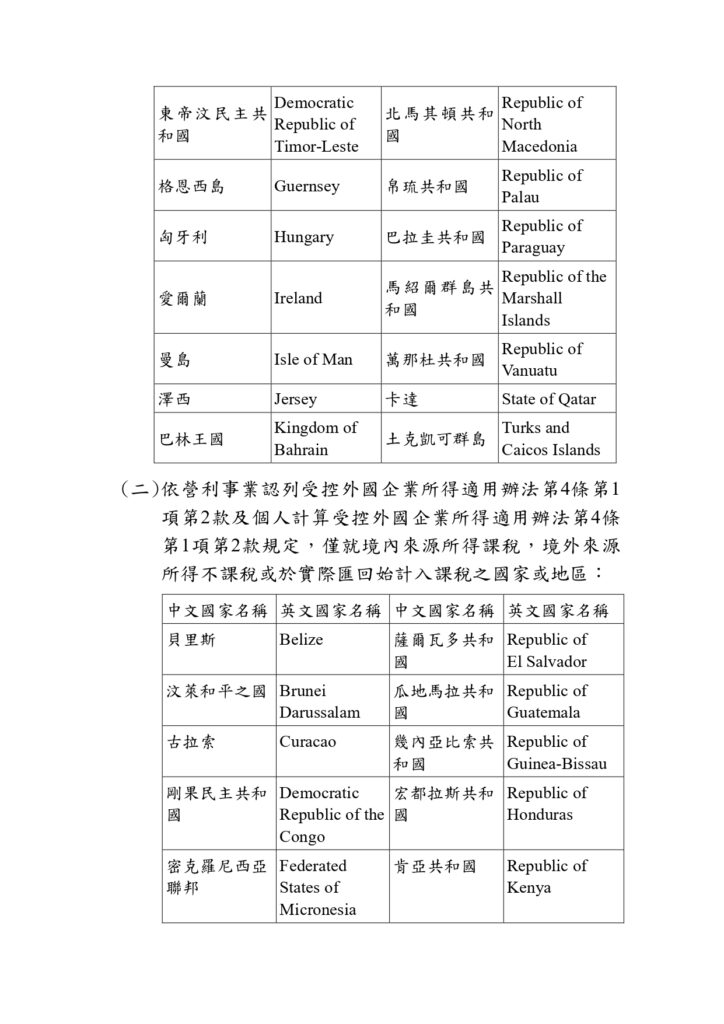

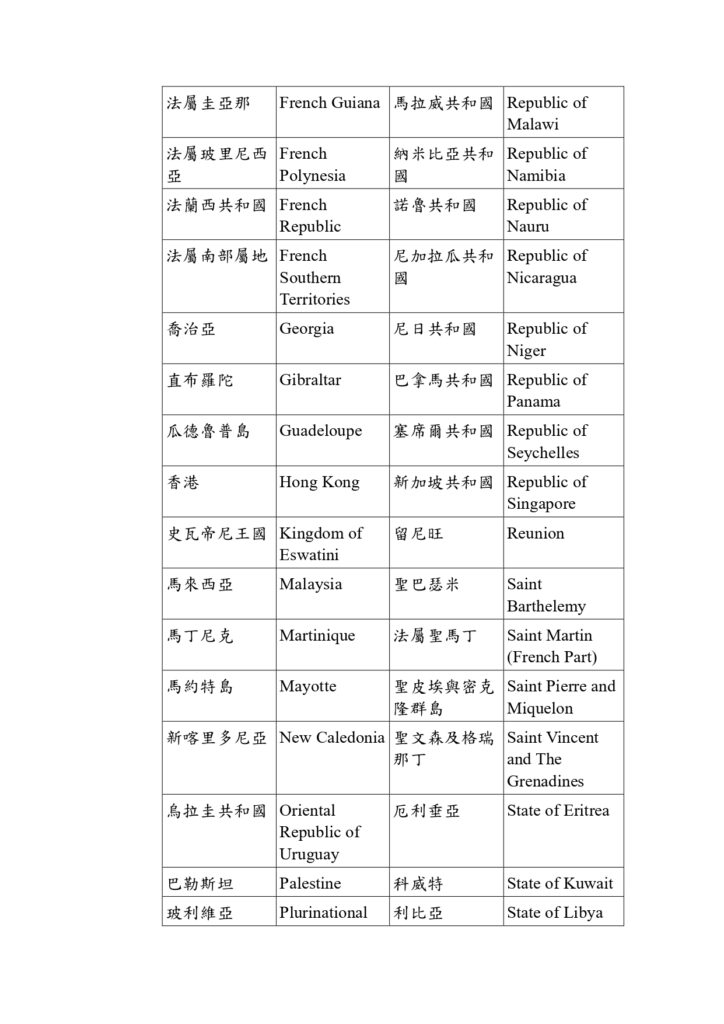

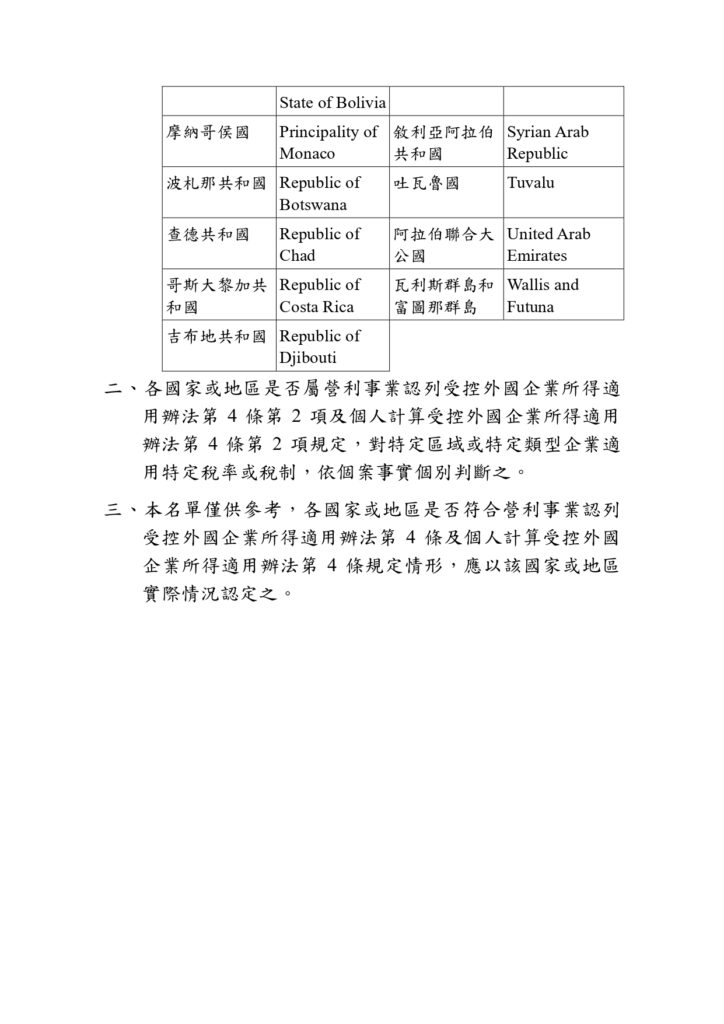

(八) 財政部公布低稅負國家名單

財政部已經在107年9月28日,公布了受控外國企業制度中。

所謂的低稅負國家或地區的參考名單。

並於民國112年12月21日更新名單。

(九) 小結

台灣的稅捐機關,對於境外公司的掌握度,越來越高。

也就是透過境外公司避稅的難度持續增加。

國稅局可以查到境外公司賺多少,

常見有兩大類,共有八種方式。

第一大類、屬於資訊交換。

CRS國際通報台灣版,這是在全球追稅令風潮下形成的。

可以與110個國家間交換金融資訊,比以前更容易查到海外帳戶。

租稅協定國,與34個國家間可以查核境外的交稅情況。

第二大類,屬於已有登記。

政府握有國際貿易文件,可以掌握台灣公司進出狀況。

政府協助台灣公司對外投資。

境外在台灣的金融機構開設OBU帳戶。

境外公司回台投資。

政府可以向外部單位購買海外資料

政府了解低稅負國家的情況。

也就是稅捐機關通過以上管道。

可以知道台灣人,會去那些避稅天堂開設境外公司。

這些境外公司,又是用那些商業模式賺錢。

這些營利是賺多少,交過那些稅,又是把錢放在那裏。

國稅局對於這些資訊,能見度越來越清晰。

四、境外公司資金,CFC開始後,如何課稅?

對於境外公司的資金課稅規則。

CFC制度,在民國112年上路。

而在實施後,CFC的盈餘,開始會全面歸戶,並進行課稅。

不像以前,沒有歸戶,並且是抽查。

CFC的課稅,我們將分成兩個部分。

營利事業CFC,和個人CFC。

(一) 什麼是營利事業CFC?

營利事業CFC,就是指受控外國企業。

這些公司,在它們所在的國家或地區,有真正的業務運作。

或者當年度的盈餘,低於特定的金額時。

這樣CFC當年度賺到的錢。

不需要先認列到台灣公司帳上。

這樣可以不需要交稅。

當年度的盈餘低於特定的金額。

就是指,每個受控外國企業,當年度的盈餘。

低於新台幣七百萬元。

但如果同一間在台灣的營利事業,控制的所有受控外國企業。

當年度的盈餘(或虧損)總和,是正的,且超過新台幣七百萬元。

那麼,這些受控外國企業,仍需要按照特定的稅法規定交稅。

1 營利事業及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力者,除符合下列各款規定之一者外,營利事業應將該關係企業當年度之盈餘,按其持有該關係企業股份或資本額之比率及持有期間計算,認列投資收益,計入當年度所得額課稅:

一、關係企業於所在國家或地區有實質營運活動。

二、關係企業當年度盈餘在一定基準以下。但各關係企業當年度盈餘合計數逾一定基準者,仍應計入當年度所得額課稅。

…

1 受控外國企業於所在國家或地區有實質營運活動或當年度盈餘在一定基準以下者,得免依第八條第一項規定辦理。

…

3 第一項所稱當年度盈餘在一定基準以下,指個別受控外國企業當年度盈餘在新臺幣七百萬元以下。但屬中華民國境內同一營利事業直接持有股份或資本額且不符合前項有實質營運活動要件之受控外國企業當年度盈餘或虧損合計為正數且逾新臺幣七百萬元者,應就各該當年度盈餘為正數之受控外國企業,依第八條第一項規定辦理。

…

(二) 什麼是個人CFC?

個人CFC指的是受控外國企業。

這些公司,在它們所在的國家或地區,有真正的業務運作。

或者,當年度的盈餘,低於特定的金額時。

個人可以,不需要按照特定的稅法規定交稅。

當年度的盈餘,低於特定的金額。

就是指每個受控外國企業,當年度的盈餘。

低於新台幣七百萬元。

但如果當年度個人,和他們的配偶,以及受扶養親屬,一起算的話。

所有受控外國企業的當年度盈餘(或虧損)總和。

是正的,且超過新台幣七百萬元。

那麼,個人仍需要按照特定的稅法規定交稅。

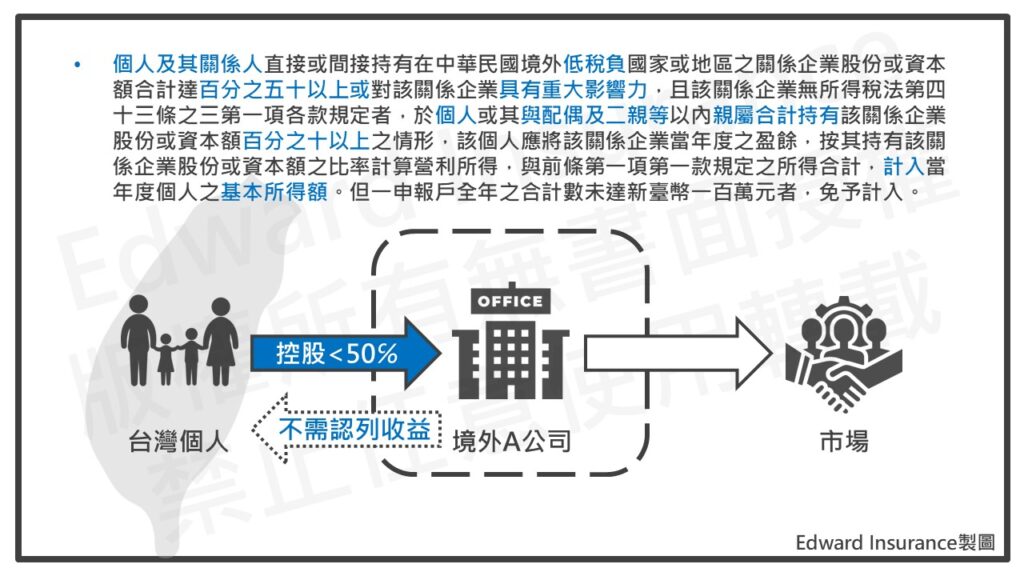

1 個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力,且該關係企業無所得稅法第四十三條之三第一項各款規定者,於個人或其與配偶及二親等以內親屬合計持有該關係企業股份或資本額百分之十以上之情形,該個人應將該關係企業當年度之盈餘,按其持有該關係企業股份或資本額之比率計算營利所得,與前條第一項第一款規定之所得合計,計入當年度個人之基本所得額。但一申報戶全年之合計數未達新臺幣一百萬元者,免予計入。

…

1 受控外國企業於所在國家或地區有實質營運活動或當年度盈餘在一定基準以下者,得免依第八條第一項規定辦理。

…

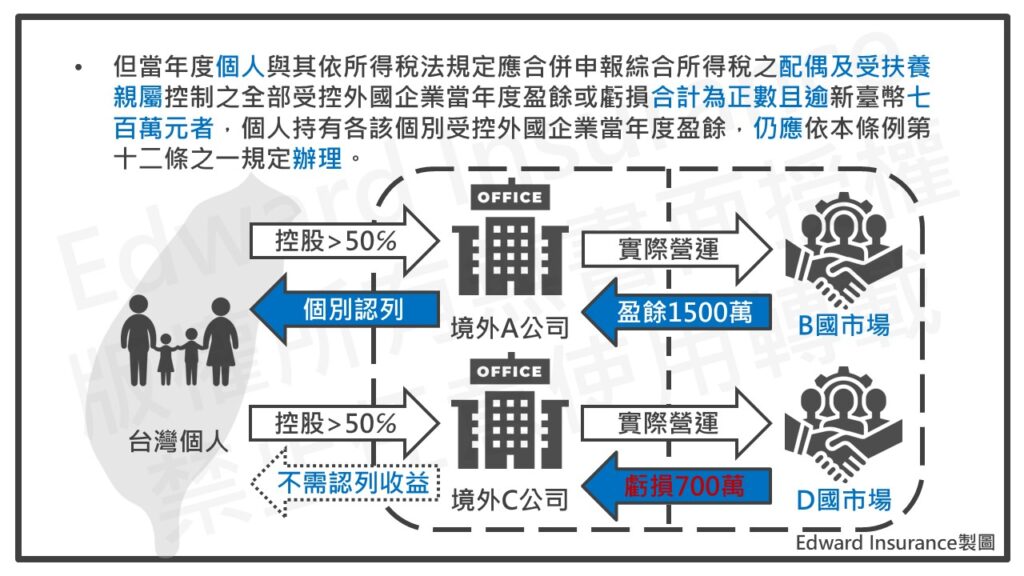

3 第一項所稱當年度盈餘在一定基準以下,指個別受控外國企業當年度盈餘在新臺幣七百萬元以下。但當年度個人與其合併申報綜合所得稅之配偶及受扶養親屬直接持有股份或資本額且不符合前項有實質營運活動要件之受控外國企業當年度盈餘或虧損合計為正數且逾新臺幣七百萬元者,應就各該當年度盈餘為正數之受控外國企業,依第八條第一項規定辦理。

…

(三) 個人CFC的架構,所得稅負擔較少

當我們談到個人CFC和,營利事業CFC的所得稅時。

可以做一個簡單的比較。

個人CFC在實施後,需要按照海外所得的規則,繳納所得稅。

而營利事業CFC,則需要按照營利事業所得稅的規定報稅。

下面的表格顯示了這兩者的主要稅務比較:

| 項目 | 營利事業 | 個人 |

| 稅率 | 20% | 20% |

| 扣除額 | 無 | 全部基本所得扣750萬 |

| 盈餘分配 | 應稅 | 不需要再分配 |

| 來源地稅額扣抵 | 可 | 可 |

| 稅負負擔 | 較重 | 較輕 |

從上表可以看出,個人CFC的所得稅負擔,相對輕一些。

因為個人是用,所得基本稅制,這個稅制有較高的扣除額。

而且扣除額,2024年開始,由670萬,上調到750萬。

(四) 實施後,由個人持股,並帳戶保持七百萬以下,且資金可能轉往海外個人帳戶

由於個人CFC的所得稅負擔相對輕。

所以,如果境外公司在2023年後,仍然需要在企業結構中存在。

那麼,以個人持股的方式,可能更有優勢。

有些人認為,無論是以營利事業的形式,還是個人的形式。

只要CFC的帳戶資金,保持在低水平。

例如新台幣七百萬元以下。

那麼,被稅務檢查的風險,就會減少。

因此,在2023年後,境外公司的帳戶資金。

可能會轉移到國外的個人帳戶中。

(五) 小結

CFC的課稅對象有兩種,營利事業CFC與個人CFC。

只要符合四個條件,基本上CFC當年賺到的錢,就是要交稅。

CFC是位在低稅負國家,並且持有股份超過一半,或有重大影響力。

這兩個條件,屬於CFC的認定標準。

這是不容易調整的架構。

CFC有在當地實際經營,或當年盈餘不超過新台幣700萬。

這兩個條件,屬於CFC豁免條件。

一般低稅負國家,不會是全球主要市場。

所以,比較可能調整的是CFC當年度盈餘不超過700萬。

而在課稅對象上,個人CFC稅負較少。

是因為個人CFC在計算時,適用所得基本稅制。

這個稅制有一個扣除額。

從2024年開始,上調到750萬。

相對於營利事業CFC是用營利所得稅制。

就沒有這種扣除額可以使用。

所以,改由個人持股較有利。

因此,CFC的帳戶資金,比較可能會轉往海外個人戶中。

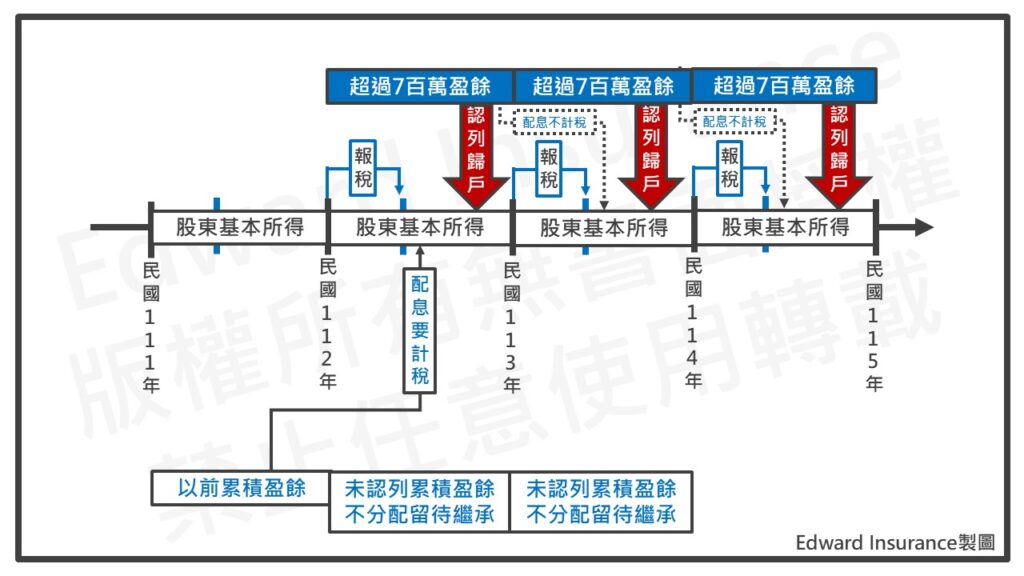

五、CFC制度後,境外公司賺到的錢,何時需要報稅?

在民國112年,個人CFC,和營利事業CFC的規定生效後。

CFC賺到的錢,在交稅時,關鍵是要先看是那個時間點賺到的。

以下就是有關報稅的規則:

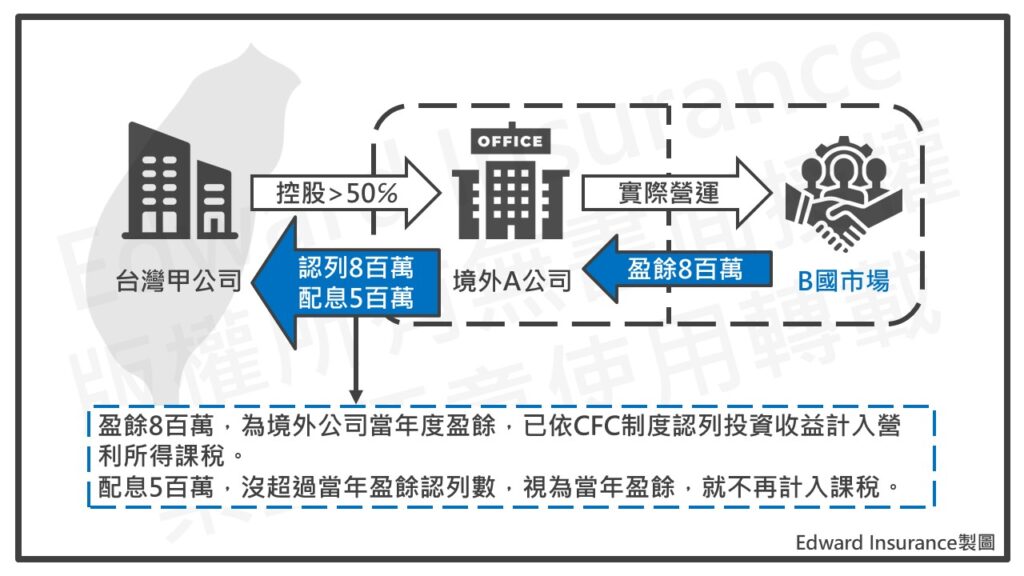

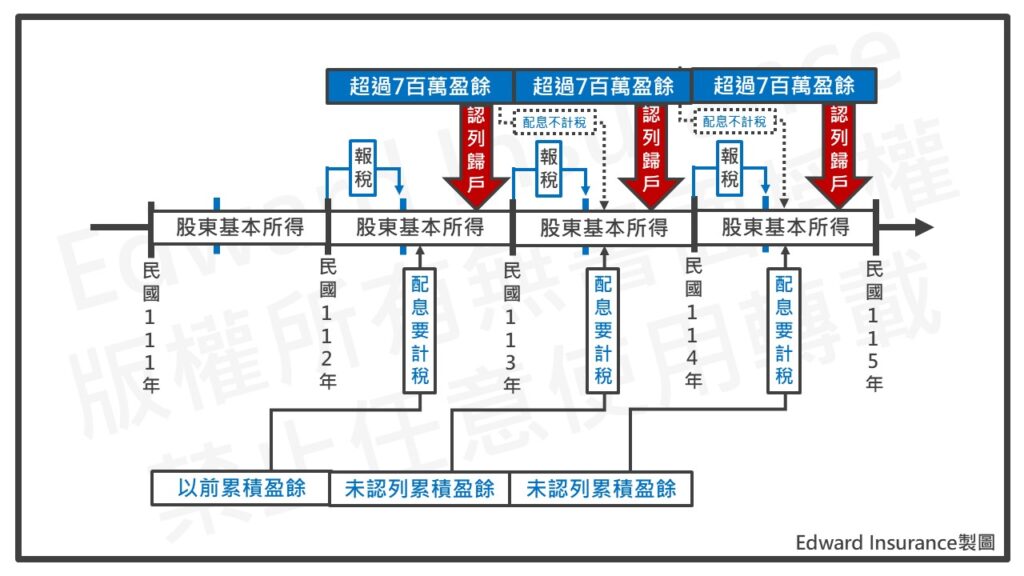

(一) 民國111年前,CFC已賺的錢,若保留帳上,或分配時,不超過當年盈餘,都不用再交稅

如果在民國111年以前,CFC賺到的收入。

仍然存放在CFC帳戶中,並且尚未被分配。

那麼,你不需要繳納稅款。

但是,在民國112年度實施後分配,在配息當年度課稅。

如果CFC,在民國112年度,及以後的年度,實際分配了盈餘。

但分配的金額,不超過當年度已認列的投資收益部分。

那麼,這筆實際分配的錢,你不需要再繳稅。

因為這筆配息,會被看成是當年度CFC賺到的錢。

這筆錢已經在認列到台灣公司的投資收益,交過稅了。

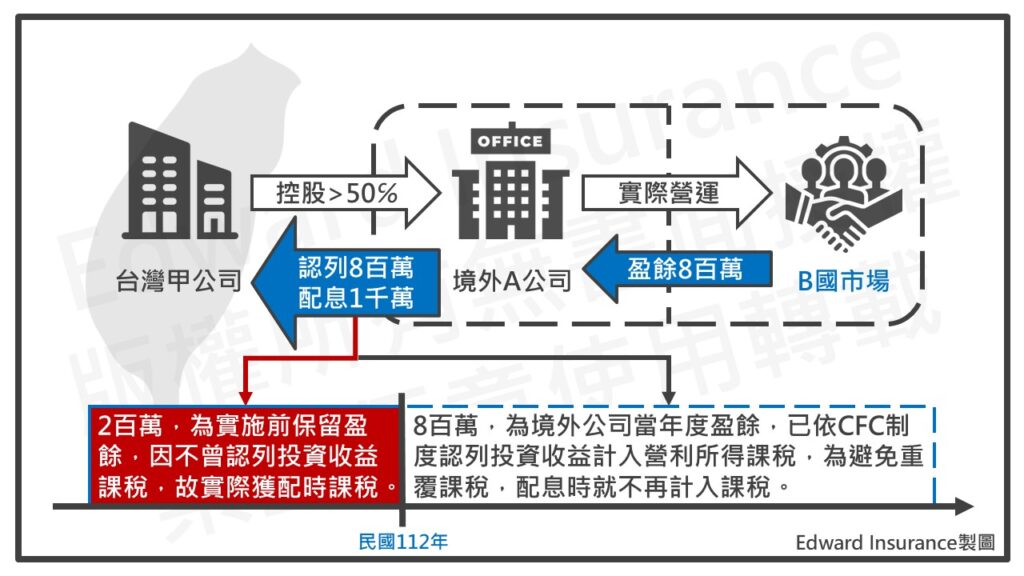

不過,如果CFC實際分配的金額,超過已認列的投資收益部分。

那麼,你需要在收到分配的年度報稅,並支付相應的稅款。

因為這筆配息,超過當年度認列的投資收益的部分。

這個超過的部分,會被看做實施年度之前賺到的錢。

這是還沒有課過稅。

所以在配息時,要交稅。

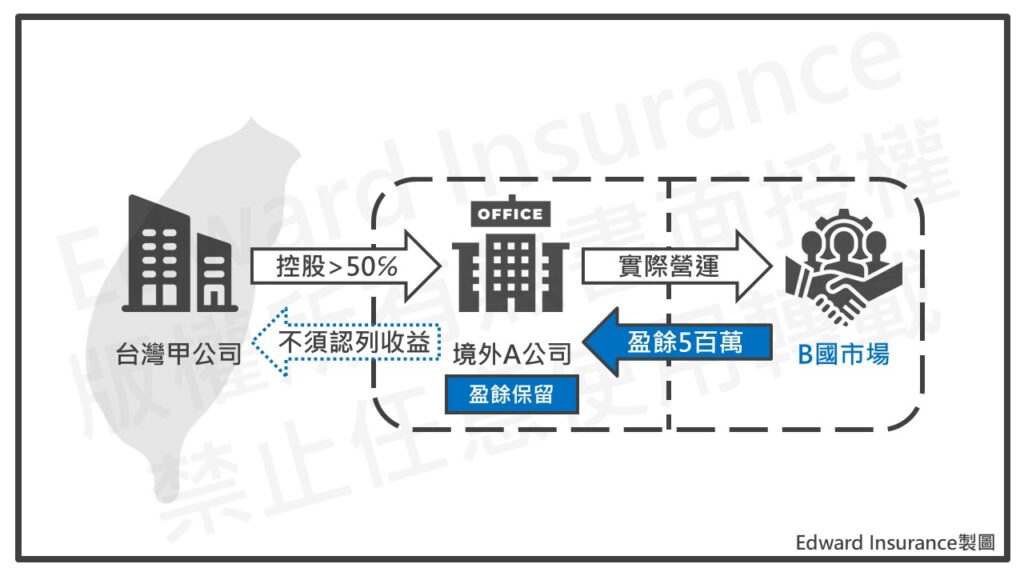

(二) 民國112年後,每年的利潤,不超過700萬元,可以等到分配時,才看用不用交稅

如果一家CFC,在民國112年後。

每一年的利潤,都沒有超過700萬元。

台灣公司是不需要,先在帳上認列這筆投資收益並交稅。

而是,等到當CFC實際分配這筆錢,給台灣股東公司時。

股東才需要報告這些利潤,當作為他們的收入,並交稅。

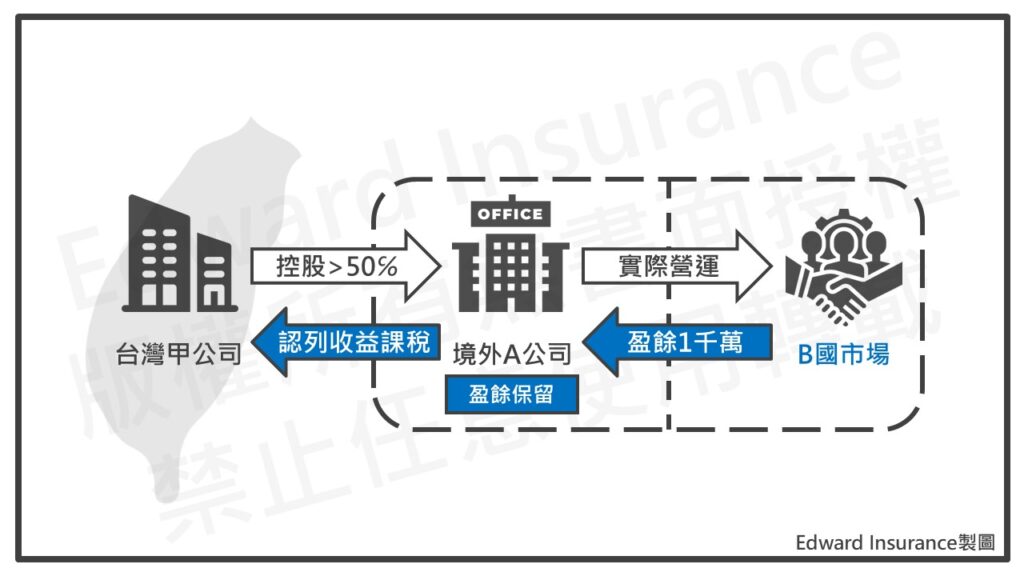

(三) 民國112年後,每年利潤,超過700萬元,當年要先認列並交稅,之後分配時,不再交稅

如果一家CFC,在民國112年之後。

每一年的利潤,都超過700萬元。

不論是否有分配這些利潤給股東。

都需要在CFC,賺到這些錢的那一年。

台灣股東,就要先在帳上認列這些投資收益,並交稅。

也就是,CFC賺到錢,但還沒分配到台灣股東的口袋。

就直接要看作為股東的收入,先交稅。

而不是等到實際分配時,才報告交稅。

而之後實際分配到股東口袋時,就不在課稅。

(四) 小結

CFC課稅制度實行後,境外公司賺到的錢,要區分成兩個時間點。

如果民國112年實行之前,賺到的盈餘。

若是選擇,保留在受控制的外國公司帳上。

就暫時不課稅,等到分配時才課稅。

如果在民國112年之後,才要實行之前,賺到的盈餘,分配出來,會有兩種情況。

這一年的配息,沒超過當年度認列的盈餘,就不用在交稅。

因為會被看成是當年賺的錢,已經先認列交過稅了。

假使配息,超過當年度認列的盈餘。

超過的部分,要交稅。

因為會被看成是以前年度賺的錢,還沒有認列過並交稅。

如果是在民國112年實行之後,賺的盈餘,會有兩種情況。

如果CFC當年度盈餘,不到700萬。

就不用先認列回台灣公司帳上的投資收入。

而是等到分配時,在計算並交稅。

如果CFC當年度盈餘,超過700萬。

就要先認列回台灣公司的投資收益,並交稅。

因為這算是大錢,國稅局想要先控制。

六、境外公司的保留盈餘,該如何處理?

(一) 確定不分配盈餘,可把錢用CFC名義投資;但將來會有遺產稅問題

不管是在民國111年之前,還是在民國112年之後,賺的錢。

如果一家CFC,一直沒有分配利潤給股東。

而是把錢一直留在CFC公司帳戶裡。

那麼可以利用CFC公司的名義,來做一些理財投資、買資產或者再投資。

不過,最後當股東過世時,這些錢可能會被列入遺產,需要繳遺產稅。

(二) 個人CFC,將錢分配回台灣個人股東,並善用基本稅扣除額,減少稅負

1. 個人CFC,拿到配息時,可以使用基本稅扣除額,享有節稅效益

對於個人CFC。

如果個人CFC的股東,按照法律要求,誠實報告所有收入。

無論CFC的帳戶,是在國內,還是國外。

如果在民國112年的年度結束時。

CFC,還沒有歸戶盈餘能夠分配。

那麼CFC可以考慮,在股東的基本所得。

扣減和免稅額的範圍內,分配以前的累績盈餘。

在進行計算時,需要考慮到。

在民國112年,實施CFC制度後,可能會歸戶的盈餘。

這樣在民國113年,申報民國112年的收入時。

可以利用基本所得扣減和免稅額,來減少應納稅額。

從而使得分配的CFC盈餘,達到不需要交稅。

需要注意的是,這個減免和免稅額,僅適用於個人CFC。

這種方式,對於營利事業CFC,則不適用。

2. 個人CFC,基本稅的免稅效果,會比扣除額還多,需要計算

對於個人的基本所得,有一個固定的扣除額。

之前是670萬元,2024年提高到750萬。

但免稅額,並不一定是等於扣除額。

它會根據你的綜合所得稅,應納額來計算。

綜合所得稅應納額,就是你需要支付的稅款金額。

換句話說,如果你的綜合所得稅應納額是多少。

那麼,你的基本所得稅額,就是多少。

而不需要再支付其他稅款。

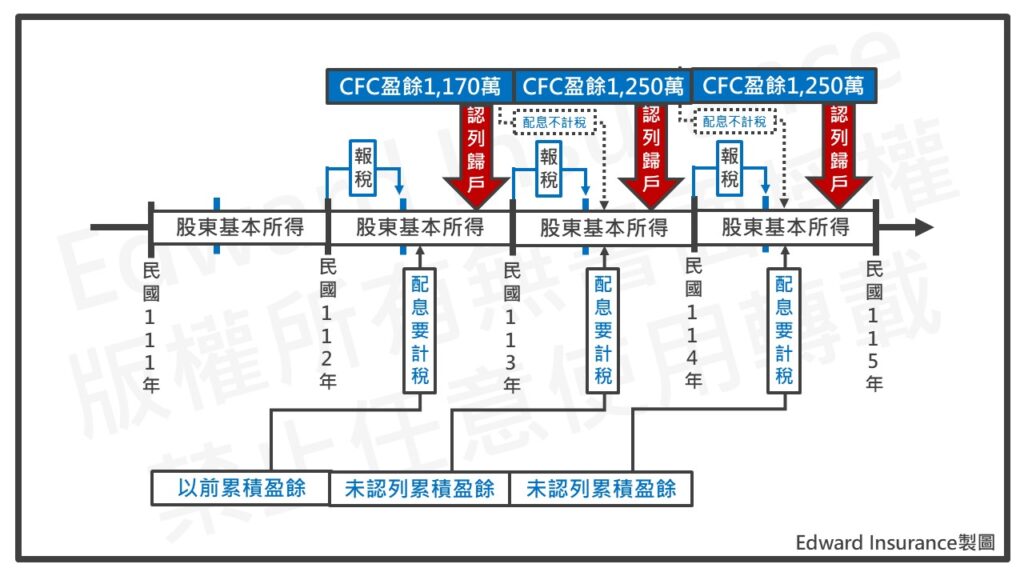

假設在112年度,CFC個人股東。

除了CFC分配和歸戶股利之外,沒有其他收入。

那麼基本所得的扣除額是670萬元。

如果在112年度,CFC個人股東的綜合所得淨額,是1,000萬元。

並且,應納綜合所得稅額,約為300萬元。

也就是當年度一樣交300萬的稅。

在不增加所得稅負的情況下。

CFC分配和歸戶股利,最多可以有1,170萬。

使用基本稅制扣除額與免稅額度。

達到不用多交稅的效果。

3. CFC制度實行後,境外公司第一次分配CFC認列盈餘,是從民國113年度開始

從民國112年度開始,CFC制度開始實施。

這意味著在該年度,盈餘需要被歸戶,並繳納相應的稅款。

但在同一年度內,這些盈餘,是不能被分配的。

實際上,CFC制度歸戶盈餘,首次可以分配的時間,是在民國113年度。

因此,從民國113年度,開始的每一年。

可能會有前一年的歸戶盈餘。

可以分配給CFC的個人股東。

4. CFC當年度獲利不到七百萬,不用先認列回台灣股東交稅,而是分配時才交稅,並用基本稅制節稅

如果CFC在某一年的盈餘,不足七百萬元。

那麼,就不需要適用CFC制度的歸戶課稅規定。

在這種情況下,可以利用所得基本稅的免稅額和扣除額,來分配盈餘。

以達到減少稅款的效果。

但需要仔細計算,和明確了解相關規定。

(三) 有些不想報稅,將停用國內OBU,並將錢配出,之後改用海外個人帳戶,或新的CFC

從民國112年開始,CFC制度,已經開始實施。

但由於稅務機關,主要能夠快速查看,是國內OBU帳戶的稅務資料。

所以,其他在境外的帳戶,相對風險較低。

因此,一些納稅人,可能會選擇,停用國內的OBU帳戶。

然後,將他們的國際交易,轉移到CFC的境外帳戶。

或者,在境外建立新的CFC投資結構,以減少稅務風險。

1. 個人CFC,停用OBU帳戶,並分配盈餘,然後用基本稅扣除額節稅

如果在民國112年以後。

你想分配個人CFC,在民國111年度之前的盈餘。

那麼,這些盈餘,將需要納入,個人基本所得稅的課稅範圍內。

但如果你不想報告,民國112年以後,CFC所得。

你可以在台灣的帳戶中,使用每年的基本所得扣除額和免稅額。

將盈餘分配,在免稅額的範圍內,從而達到免稅的效果。

同時,這也會降低CFC的股權價值。

從而減少未來可能產生的遺產稅風險。

2. 在CFC實行後,有些人可能會改用國外個人帳戶,或者建立新的CFC架構投資

如果你在民國112年以後,不想報告CFC所得,並且停用了國內的OBU帳戶。

那麼,你必須使用國外的現有帳戶,或者開立新帳戶,以維持交易運作。

另一種情況是,你可能為了避免政府獲取,以前的國外交易帳戶信息。

而建立新的CFC投資結構,以繼續管理,民國112年以後的交易資金。

如果不想報告,民國112年以後的CFC所得。

有些人可能會認為國外OBU帳戶的資金,不容易被政府追查,所以可以自由使用。

然而,由於民國112年以後的交易資金,已轉移到國外OBU帳戶。

導致國內OBU帳戶,不在有新的金流進入。

所以需要資金時,必須由國外匯回國內。

(四) 小結

CFC制度開始後,符合CFC的境外公司,應該都有未認列,且還沒分配的的盈餘。

這可能有三種處理方向:持續保留、分配並報稅、分配但不報稅。

如果維持保留盈餘不分配,可以直接用CFC的名義到市場投資。

如果決定分配並報稅。

個人CFC可以使用基本稅制,享有高額扣除額。。

分配時,要將盈餘賺到的時間點再細分成,民國111年實施前,與民國112年實施後。

在民國112年,開始實施的第一年。

可以分配實施前的盈餘。

至於,能不能達到免稅的效果。

需要計算基本稅制扣除額與免稅額是多少。

並且這個免稅額度,要先扣掉民國112年,當年度CFC,超過700萬盈餘,要先認列歸戶的額度。

在民國112年,當年度認列的CFC盈餘,第一次分配的時間,是在隔年,民國113年。

而這筆配息,已經在民國112年,認列歸戶並交稅。

所以,分配時不再第二次計稅。

如果在實施後,CFC當年度的盈餘不到700萬。

這是不用在帳上先認列,並交稅。

而是等到實際分配時,在計稅看要交多少。

另外,有些人會不想報稅。

他們可能會先停用台灣的OBU帳戶。

並且,將OBU帳戶裡的現存資金進行分配。

然後,再利用個人基本稅制的免稅額來節稅。

而在民國112年實施後,如果這些不想報稅的人。

可能將資金改用海外個人帳戶,不論現有或新開的。

也可能會重新建立CFC的投資架構。

希望以此來減少政府的追縱。

不過,這種規劃,勢必會讓國內帳戶沒有新的錢流進來。

所以,有資金需求時,仍然要從國外匯回。

七、CFC的未認列交稅的盈餘,一直不分配回台,未來有何問題?

根據前面的談論,自從民國113年以後。

CFC的盈餘,需要優先被歸為個人股東的所得。

而個人的基本所得,扣除額和免稅額。

已經被各年度歸戶的盈餘,使用掉了。

所以,個人CFC在民國113年後,分配未曾認列的盈餘。

這會增加基本所得稅的計稅基礎。

因此,在民國113年後,個人CFC分配民國111年之前的盈餘。

這種可能性相對較低。

因此,在CFC長期積累,而成厚利的情況下。

CFC,在民國111年之前,已經存在的盈餘。

可能只在民國112年度分配一次。

(需要考慮CFC112年,以後歸戶盈餘的金額)。

之後,由於很難有免稅分配的機會。

這些盈餘,將保留在CFC的OBU帳戶中,成為CFC的資產淨值。

當發生遺產繼承時。

這些盈餘,將被列入個人股東的遺產,可能需要繳納遺產稅。

因此,在CFC制度實施後,民國112年以後。

規劃CFC股權轉讓,將成為一個重要的問題。

八、結論

台灣很多公司都會使用境外公司做生意。

然後,將賺來的錢,放在境外公司的OBU帳戶,這樣來減少交稅。

過去這種作法,稅捐機關比較難查。

而在民國112年開始,CFC制度上路。

就是針對使用境外公司的避稅行為。

在判斷境外公司,是不是屬於CFC,主要有四個條件。

境外公司開在低稅負國家。

台灣股東,持股超過一半或有重大影響力。

境外公司沒有真正經營當地市場。

每年賺得盈餘超過7百萬新台幣。

如果以上條件都有,就是CFC。

這樣境外公司每年賺的錢,是要先認列回台灣股東帳上。

並且當年度就要交稅,不管是否配息回台灣。

台灣的稅捐機關,對於境外公司的掌握度,逐漸提高。

現有多種方式,可以追查CFC賺多少錢。

像是CRS交換金融資訊、稅務協定國。

這些都可以與各國政府交換資料。

還有,台灣政府已有的紀錄查核。

像是,台灣公司進出口資料。

政府協助台灣公司對外投資,或者境外公司回台投資。

更重要的是,在台灣開設OBU帳戶的資料。

這些都可以幫助國稅局追查CFC。

CFC的盈餘,在課稅上,主要是看賺到錢的時間點。

民國112年前,CFC已賺到的錢。

若保留帳上,或者分配時,不超過當年度盈餘。

這兩個都不用再交稅。

在民國112年後,每年的利潤。

要是不超過700萬元,這可以等到分配時,才看用不用交稅

超過700萬元,當年就要先認列回台灣股東帳上並交稅。

而這些認列過並交稅的盈餘,之後真正分配時,不再交稅。

已經存在CFC帳上的未分配盈餘。

確定採取不分配盈餘政策,可把錢用CFC名義投資。

但將來會有遺產稅問題。

若是個人CFC,可將錢分配回台灣個人股東。

並善用基本稅扣除額,減少稅負。

不過使用時,必須計算免稅額度。

然後,優先扣掉CFC當年度,必須認列交稅的盈餘。

剩下的免稅額度,才能用在未認列過的盈餘分配。

CFC的未認列盈餘,要是一直不分配回台。

未來可能會有遺產問題,還要規劃CFC的股權轉讓。

因此,對於CFC的資金規劃,有以下三種。

第一、利用個人基本稅制免稅額與扣除額分配的資金。

第二、民國113年以後的歸戶盈餘分配。

第三、境外帳戶的資金。

有興趣的人,歡迎與我聊一聊。

最後更新日期 2025-02-17 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08