書審制度,從民國59年開始,至今使用50多年。

這個稅收制度的設計,其實本身是有爭議的。

簡單講,是沒有法源依據。

只是由財政部的行政命令,公布實行。

目的是為了簡化稽查成本。

因為全台有130多萬家公司。

目前,約有6成左右的營利公司,使用擴大書審申報。

這些公司大部分都是中小企業。

對於這些企業來說,辛苦經營一年,好不容易賺到錢。

每年報完稅後,卻並不是從此高枕無憂。

因為還要面臨擴大書審被查帳的風險。

弄不好,已經進到口袋裡的錢,又要吐出來不少。

所以,本篇文章將討論擴大書審風險有那些?

公司為什麼會被查?

通常會被查出什麼問題?

可能會面臨那些處罰?

一、擴大書面審核制,是什麼?

今天我們要談談台灣的所得稅法。

首先,所得稅法對於企業的所得計算有兩種方式。

第一種方式、是按實申報。

這就是企業要根據他們真實的情況來報告他們的所得。

他們要減去所有的成本、費用、損失以及繳納的稅金,然後剩下的錢就是他們的所得。

第二種方式、是擴大書審制。

簡單來說,企業在申報時,統一所得的計算方式。

企業只要知道他們的營業收入,然後乘以一個固定的百分比,就可以算出他們的所得。

這個固定百分比,就被稱為純益率。

也就是每做100元的生意,最後有多少是公司真正賺到,且進口袋的錢。

是由政府針對不同行業給出的一個統一數字。

在上述兩種申報方式中,有些企業可能會不老實。

他們可能會故意報告比實際少的營業收入,或者虛報他們的費用。

這樣他們就可以減少需要支付的所得稅。

但是對於使用擴大書審制的企業來說,他們更容易賺得多,報的少。

因為他們不需要提供很多證明文件。

所以,對於使用擴大書審制的企業來說,他們可能會有更多的需要來管理他們的錢。

二、擴大書審制,計算公司賺多少的標準是如何?

現在我們要來講解一個叫做「擴大書面審核制」的事。

首先,如果一家公司一整年的營業收入(這是賺的錢),和非營業收入(比如投資收益)。

總共,不超過三千萬台幣。

那麼,他們就可以使用這個制度。

但是,他們需要在每年結束的時候進行申報。

而且,他們賺的錢必須達到一個特定的行業標準,才可以使用這個制度。

下面是不同行業的標準:

例如,如果一家公司從事食米批發、農產品批發或者經營農產品市場,他們的純益率(賺的錢的比例)要達到1%以上,才可以使用這個制度。

假設營業收入3000萬×1℅=30萬所得額

如果是煤礦採取、魚類批發、麵粉買賣等業務,純益率要達到2%以上才行。

假設營業收入3000萬×2℅=20萬所得額

還有一些業務,比如造墓、健康食品買賣、報關服務,他們的純益率要達到8%以上才可以使用這個制度。

假設營業收入3000萬×8℅=80萬所得額

稅捐機關每年會公布,各業擴大書審純益率、所得額及同業利潤標準。

如果一家公司的業務不在上面列舉的行業之中,他們的純益率要達到6%以上才可以使用這個制度。

最後,如果一家公司同時經營多種業務,那麼他們會以賺的錢最多的那個業務的純益率為標準。

總之,這個制度讓一些小型企業可以更簡單地報稅,但是他們必須符合一定的賺錢標準才能使用它。

台財稅字第11200686900號–一百十二年度營利事業所得稅結算申報案件擴大書面審核實施要點

一、為簡化稽徵作業,推行便民服務,特訂定本要點。

二、凡全年營業收入淨額及非營業收入【不包括土地及其定著物(如房屋等)之交易增益、所得稅法第四條之四規定之房屋使用權、預售屋及其坐落基地、股份或出資額之交易增益暨依法不計入所得課稅之所得額】合計在新臺幣三千萬元以下之營利事業,其年度結算申報,書表齊全,自行依法調整之純益率在下列標準以上並於申報期限截止前繳清應納稅款(含所得稅法第四條之四規定房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額所得應納稅額;另獨資、合夥組織應辦理結算申報,但無須計算及繳納應納稅額)者,應就其申報案件予以書面審核:

(一)稻米批發;農產品(花卉)批發市場承銷;農產品(活體家畜、家禽)批發市場承銷;農產品(果菜)批發市場承銷;農產品(家畜及家禽肉品)批發市場承銷;農產品(魚)批發市場承銷………………………………………………………………………………1%

(二)豆類、麥類及其他雜糧買賣;國產菸酒批發;進口菸酒批發;金(銀)條、金(銀)塊、金(銀)錠及金(銀)幣買賣;菸酒零售;米零售;計程車客運……………………2%

…(以下內容繁多,需要者自行點閱)…

附註:歷年營利事業所得稅結算申報案件擴大書面審核實施要點

三、完成申報後,擴大書審被查帳的原因是什麼?

根據法規,在申報完所得稅後,國稅局必須再進行調查,看是否誠實報稅。

不論公司採用那一種申報方式。

都必須保留所有帳本和憑證,且完善紀錄,備查之用。

如果企業採用擴大書審申報,且真實純益率高於書審的純益率的公司。

要按照真實純益率,計算出的所得,進行申報,才是最安全的做法。

而國稅局,針對採用擴大書面審查的公司,每年都會進行抽查。

抽查的比例,是依照當時的人力狀況,由主管決定。

在以前,抽查比例還有明確規定,要檢查10%的案件。

現今,在進行抽查時,有些公司會被優先排入抽查。

像是有逃漏稅前科的,或者已經連續多年都用書審報稅,但沒有被查過的。

這些公司都是抽查的重點目標。

其實國稅局都了解,擴大書審的公司會用那些方法,來規避交稅。

常見的是,利用開設分公司或相關公司,來分散收入。

或者,這些相關公司,彼此間互相提供假憑證,來增加成本與費用。

1. 稽徵機關接到結算申報書後,應派員調查,核定其所得額及應納稅額。

2. 前項調查,稽徵機關得視當地納稅義務人之多寡採分業抽樣調查方法,核定各該業所得額之標準。

3. 納稅義務人申報之所得額如在前項規定標準以上,即以其原申報額為準。但如經稽徵機關發現申報異常或涉有匿報、短報或漏報所得額之情事,或申報之所得額不及前項規定標準者,得再個別調查核定之。

4. 各業納稅義務人所得額標準之核定,應徵詢各該業同業公會之意見。

5. 稽徵機關對所得稅案件進行書面審核、查帳審核與其他調查方式之辦法,及對影響所得額、應納稅額及稅額扣抵計算項目之查核準則,由財政部定之。

台財稅字第11200686900號–一百十二年度營利事業所得稅結算申報案件擴大書面審核實施要點

…

三、自行依法調整之純益率未達本要點規定之標準者,稅捐稽徵機關得於結算申報期限截止前,輔導營利事業自行調整達規定之純益率標準並繳清應納稅款(獨資、合夥組織無須計算及繳納應納稅額),以收擴大書面審核效果。

四、申報適用本要點實施書面審核者,應依規定設置帳簿記載並取得、給與及保存憑證,其帳載結算事項,並依營利事業所得稅查核準則第二條第二項規定自行依法調整,調整後之純益率如高於本要點之純益率,應依較高之純益率申報繳納稅款,否則稅捐稽徵機關於書面審核時,對不合規定部分仍不予認列。

…

十三、依本要點規定書面審核之案件,於辦理抽查時,應根據營利事業所得稅結算申報書面審核案件抽查要點規定辦理。

…

台財稅字第0910455171號-營利事業所得稅結算申報書面審核案件抽查要點

四 稽徵機關應就每年書面審核核定之案件,採隨機選樣方式抽查,抽查比率由稽徵機關首長視人力及案件數量自行決定。其屬會計師查核簽證申報案件,簽證品質優良者,得降低其抽查比率或免予抽查。下列案件得優先列入抽查:

(一) 課稅年度及課稅年度之前二年度內經查獲逃漏所得稅情節重大者。

(二) 已連續四年書面審核核定,尚未經抽查者。

(三) 使用虛設行號或偽造、變造之統一發票申報扣抵營業稅者。

(四) 經書面審核發現申報異常或涉嫌違章情節重大者。

(五) 涉有所得稅法第 43 條之 1 或第 66 條之 8、金融控股公司法第50 條、企業併購法第 42 條規定情事者。

(六) 其他經財政部或稽徵機關首長指定應予抽查者。

稽徵機關應就每年書面審核核定之案件,採隨機選樣方式抽查百分之十。

但左列案件必須抽查:

一、申報虧損者,但經分析有正當理由,經簽報稽徵機關首長核准免於抽查者,不在此限。

二、申報純利率較上年度核定純利率低百分之十以上者。

三、申報純利率經書面審核核定調整達百分之十以上者。

四、課稅年度之前二年度內經查獲逃漏所得稅情節重大者。

五、已連續四年書面審核核定,尚未經抽查者。

六、其他經財政部或稽徵機關首長指定應予抽查者。

財政部新聞稿-營利事業利用擴大書面審核制度規避稅負之錯誤態樣

營利事業利用擴大書審制度規避或逃漏稅捐計有下列型態:

一、利用成立多家企業分散收入,以適用擴大書審規避查核。

二、跨轄區設立關係企業,以規避稽查。

三、適用擴大書審企業替關係企業開立銷售發票分散收入,將取得之憑證轉供關係企業列報成本及費用。

四、利用擴大書審企業開立無交易事實之發票予關係企業作為成本費用之憑證。

五、適用擴大書審案件之企業,未取得合法進項憑證列報成本及費用,致銷售方短、漏報銷貨收入。

六、適用擴大書審企業未據實辦理扣繳申報。

七、高薪資所得或執行業務所得者,利用擴大書審制度規避個人綜合所得稅。

八、營利事業取具憑證不足或帳證不全,仍申報為擴大書審案件規避查核。

九、未正確填寫行業代號,卻誤選用其他行業代號並以較低純益率申報,或規避不適用擴大書面審核申報之業別,致逃漏稅捐。

四、擴大書審被查帳的公司,若是漏稅被查到,會怎樣嗎?

現在我們來談談,如果一家公司使用了擴大書面審核制度,但卻不老實報稅。

也就是賺了很多錢,但卻報少了的情況,會發生什麼事情。

首先,就算使用了擴大書面審核制度,公司還是要按照稅法的規定來誠實報稅。

不過,通常使用擴大書面審核制度的公司是希望報少一些稅。

所以如果發現他們報稅不老實,就會有一些處罰。

處罰的方式如下:

- 如果公司漏報了營業收入,但已經報了相關的成本,那麼它應該按照它漏報的營業收入金額來繳稅。

- 如果公司漏報了營業收入,而且還沒有報告相關的成本,那麼可以使用同行業的平均利潤率來計算漏報的收入金額,但不能超過當年度全部營業收入的淨額。

- 如果公司漏報了非營業收入,且金額在十萬元以下,那麼應該按照漏報的非營業收入金額來繳稅。

- 如果公司漏報了非營業收入,且金額超過十萬元,那麼需要進行查帳核實,並將漏報的部分加入原本按照標準純益率規定的收入金額中,以計算應該繳納的稅款。

總之,如果一家公司想使用擴大書面審核制度,最安全的做法,必須要報稅誠實,否則會面臨處罰。

台財稅字第11200686900號–一百十二年度營利事業所得稅結算申報案件擴大書面審核實施要點

….(以上內容繁多,需要者自行點閱)…

十、適用本要點之申報案件,經發現有短、漏報情事時,應按下列規定補稅處罰:

(一)短、漏報營業收入之成本已列報者,應按全額核定漏報所得額。

(二)短、漏報營業收入之成本未列報者,得適用同業利潤標準之毛利率核計漏報所得額。但核定所得額,以不超過當年度全部營業收入淨額依同業利潤標準核定之所得額為限。

(三)短、漏報非營業收入在新臺幣十萬元以下者,應按全額核定漏報所得額。

(四)短、漏報非營業收入超過新臺幣十萬元者,得就其短、漏報部分查帳核定,併入原按本要點規定之純益率標準申報之所得額核計應納稅額。

…(以下內容繁多,需要者自行點閱)…

五、實例中,擴大書審被查帳,是怎麼回事?

現在我們用一個簡單的例子來說明一下,如果一家公司的真實利潤比他們報稅的利潤高,會發生什麼情況。

(一) 實際賺的錢,多於帳上賺得錢,是什麼情況?

我們以一家賣東西的公司為例子。

他們使用了擴大書面審核制度來報稅。

而根據這個制度,他們的利潤率是6%。

但事實上,這家公司的實際利潤率是30%。

所以,利潤率相差了24%。

根據實際納稅規定,如果發現他們的報稅不老實,就會受到處罰。

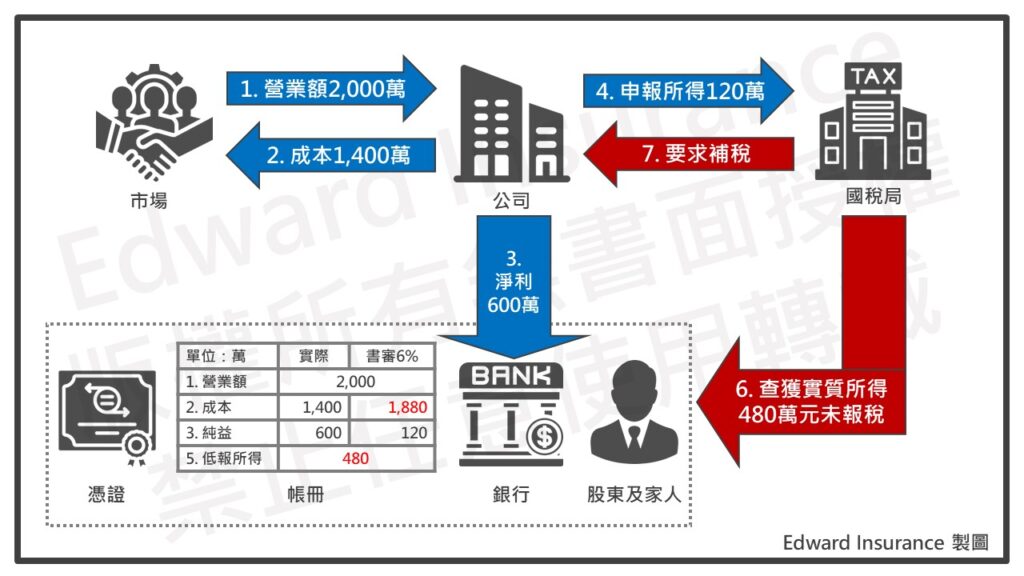

這家公司叫甲商行,他們做一般的商品買賣,一年的銷售額約為2,000萬元。

他們請了一位會計幫忙記帳和報稅。

年底結算後,他們的實際利潤是600萬元,佔他們總銷售額的30%。

但是,因為他們使用了擴大書面審核制度。

所以,按照6%的利潤率報稅,報稅的利潤只有120萬元。

| 金額(萬元) | |

| 營業額 | 2000 |

| 實際成本 | 1400 |

| 實際純益 | 600 |

| 書審純益(6℅) | 120 |

| 低報所得 | 480 |

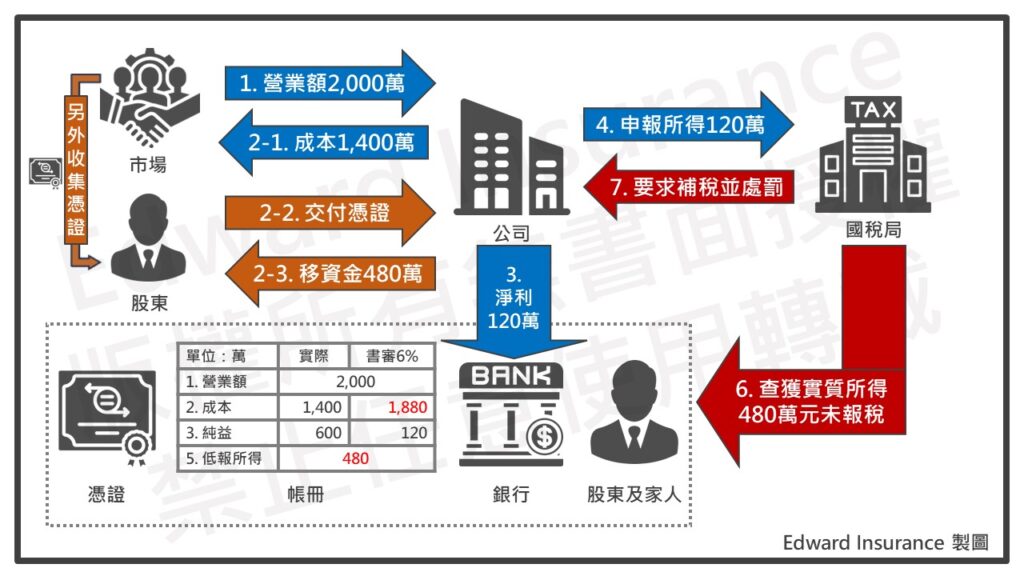

甲商行決定調整他們的報稅數字。

把營業費用和成本的數字,調高到1,880萬元。

(真正成本1,400萬+虛報成本480萬=帳上成本1,880萬)

這樣他們的報稅利潤就可以按照6%的利潤率計算。

當稅務部門進行核查時,他們發現甲商行的實際利潤率是30%。

根據這個利潤率,他們應該要報稅的利潤是600萬元。

總之,如果一家公司報稅的時候不老實,就會被要求補稅。

(二) 完成擴大書審申報,依照實質課稅原則,仍然可以追稅

現在我們來講一下實質課稅。

實質課稅,是在民國98年5月13日正式制定的。

它的主要內容如下:

根據稅捐稽徵法第12-1條的規定。

當涉及到稅收的法律事項時,我們應該根據租稅法律的精神來解釋。

這就意味著,我們需要考慮各個法律的目的,並且要平衡經濟意義和稅收的公平原則。

當稅捐稽徵機關判斷是否需要收取稅款時,他們應該根據實際的經濟情況來決定,並考慮誰實際上擁有和享受了經濟利益。

當需要判斷是否應該徵收稅款時,稅捐稽徵機關有責任提供有關事實的證據。

納稅義務人也有責任按照相關法律和稅法的規定提供必要的協助,不能因為前面提到的規定而免責。

過去,稅收是根據法律的規定來計算的。

但在實質課稅原則下,稅收是根據實際所得來計算的。

如果一家公司使用了擴大書面審核制度。

但被發現他們的實際利潤率,高於書面審核要點所設定的利潤率。

也就是公司真正賺的錢,多過帳上按照政府給的標準算出的錢。

這時按照政府給出的標準交稅,將有賺多報少的問題。

即使有書面審核的規定,稅捐稽徵機關仍可以不使用它。

改為根據實際利潤來計算稅款。

總之,實質課稅是一個重要的概念,它確保了稅款是根據實際情況來計算的。

納稅者權利保護法-第7條 (實質課稅,原為稅捐稽徵法-第12-1條,現已刪除)

1. 涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。

2. 稅捐稽徵機關認定課徵租稅之構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據。

3. 納稅者基於獲得租稅利益,違背稅法之立法目的,濫用法律形式,以非常規交易規避租稅構成要件之該當,以達成與交易常規相當之經濟效果,為租稅規避。稅捐稽徵機關仍根據與實質上經濟利益相當之法律形式,成立租稅上請求權,並加徵滯納金及利息。

4. 前項租稅規避及第二項課徵租稅構成要件事實之認定,稅捐稽徵機關就其事實有舉證之責任。

5. 納稅者依本法及稅法規定所負之協力義務,不因前項規定而免除。

6. 稅捐稽徵機關查明納稅者及交易之相對人或關係人有第三項之情事者,為正確計算應納稅額,得按交易常規或依查得資料依各稅法規定予以調整。

7. 第三項之滯納金,按應補繳稅款百分之十五計算;並自該應補繳稅款原應繳納期限屆滿之次日起,至填發補繳稅款繳納通知書之日止,按補繳稅款,依各年度一月一日郵政儲金一年期定期儲金固定利率,按日加計利息,一併徵收。

8. 第三項情形,主管機關不得另課予逃漏稅捐之處罰。但納稅者於申報或調查時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐者,不在此限。

9. 納稅者得在從事特定交易行為前,提供相關證明文件,向稅捐稽徵機關申請諮詢,稅捐稽徵機關應於六個月內答覆。

10. 本法施行前之租稅規避案件,依各稅法規定應裁罰而尚未裁罰者,適用第三項、第七項及第八項規定;已裁罰尚未確定者,其處罰金額最高不得超過第七項所定滯納金及利息之總額。但有第八項但書情形者,不適用之。

稅捐稽徵法-第12-1條 (實質課稅,現已刪除)

1. 涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。

2. 稅捐稽徵機關認定課徵租稅之構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據。

3. 納稅義務人基於獲得租稅利益,違背稅法之立法目的,濫用法律形式,規避租稅構成要件之該當,以達成與交易常規相當之經濟效果,為租稅規避。

4. 前項租稅規避及第二項課徵租稅構成要件事實之認定,稅捐稽徵機關就其事實有舉證之責任。

5. 納稅義務人依本法及稅法規定所負之協力義務,不因前項規定而免除。

6. 稅捐稽徵機關查明納稅義務人及交易之相對人或關係人有第二項或第三項之情事者,為正確計算應納稅額,得按交易常規或依查得資料依各稅法規定予以調整。

7. 納稅義務人得在從事特定交易行為前,提供相關證明文件,向稅捐稽徵機關申請諮詢,稅捐稽徵機關應於六個月內答覆。

(三) 書審公司的資金管理,為什麼重要?

現在我們來談談資金管理。

那些使用擴大書面審核制度報稅的企業。

基於人性的立場,通常是希望少報一些稅。

而在實質課稅原則下。

如果發現報稅不老實,就需要補交未報的稅款。

所以這些企業必然會關心如何管理他們的錢。

尤其是那些報少所得的企業。

若他們轉移錢到個人帳戶或者企業帳戶時,都可能會被追查。

因為政府是掌握大部分財產的資料,這個叫做歸戶。

因此,為了減少稅務風險,企業需要做好資金管理的規劃。

(四) 小結

採用擴大書審制的公司,若真實純益率高於書審給的純益率,這時會賺多報少。

這筆差額,累計的時間一長,會是一筆不小的金額。

而這筆差額的錢,不論是放在個人帳戶,或者是公司帳戶。

基本上都在政府掌握之中。

舉例來說,從每年申報的存款利息所得,反推存款本金有多少。

再用存款本金每年的差額,與所得申報對比,看看是否符合。

政府就不難知道了。

這時真正賺到了錢,高於書審申報的錢。

根據實質課稅,通常會被要求補稅。

所以對擴大書審的企業,做好資金管理是很重要的。

六、為了減少帳上賺到的錢,在賣貨或服務時,少開或未開發票,那會如何?

現在我們來談談關於發票未開的事情。

依據簡單的公式,可以算出公司賺多少錢。

收入-成本-費用=利潤。

若企業用擴大書審申報。

在純益率上,真實高於書審的情況下。

會有賺多報少的問題。

為了要減少真正賺到的錢,多出來的部分。

公司就會考慮重新調整帳目。

由公式可知,要減少賺的錢。

有兩種方式可以調整。

第一、減少收入,第二、增加成本與費用。

我們先來看第一種方式,減少帳上收入。

↓利潤=↓收入-成本-費用

而減少帳上收入的方法,最常見的是在真實交易中,少開發票。

(一) 發票未開或低開,降低銷貨收入,查到被罰錢,最高100萬,一年內三次,將停業關門

首先,按照實際報稅的企業,和使用擴大書面審核制度的企業。

如果他們報的營業收入,比實際收入要少,就可能會少交所得稅。

在我們國家,我們實行了統一發票制度。

這意味著,企業要記錄每一筆交易,開具正確的發票。

根據法規,如果一家企業漏開統一發票,或者發票上的銷售額不正確。

當被查出來的時候,他們就需要按照法定的稅率,來計算應繳的稅款。

同時,也會被處五倍稅款的罰款。

但,罰款金額不會超過一百萬新台幣。

如果一家企業在一年內,被查出這種情況,達到三次。

那麼,他們可能會被停止營業。

總之,如果企業漏開發票或者開發票不正確,他們可能會面臨罰款和停業的處罰。

1. 營業人漏開統一發票或於統一發票上短開銷售額,於法定申報期限前經查獲者,應就短漏開銷售額按規定稅率計算稅額繳納稅款,並按該稅額處五倍以下罰鍰。但處罰金額不得超過新臺幣一百萬元。

2. 營業人有前項情形,一年內經查獲達三次者,並停止其營業。

(二) 查核方式是比對錢、帳、證;若只處理帳和證,多出來的錢沒處理,還是會被查到

現在我們來談談查核的方式。

這是一種檢查企業是否正確開立發票的方法。

通常,企業在銷售產品或提供服務時,會有三個主要步驟。

收款、開立憑證(也就是發票)、記入帳簿。

查核企業是否漏開發票的方法。

主要是,比對這三個步驟之間的資料。

如果企業的收到的錢和帳簿記載,或者銷售憑證上的發票不吻合。

那麼,這家企業可能漏報了一部分稅款。

簡單來說,如果企業被發現漏開了統一發票,而同時把銷售的錢存入了帳戶。

這就是查核漏報稅款的證據。

有些企業老闆,雖然沒有把錢存入企業的帳戶。

但把錢轉到了負責人(老闆)、負責人的配偶或子女的帳戶。

這樣的情況在查核時,和存入企業帳戶一樣,被視為漏報稅款的證據。

總之,查核是一種檢查企業是否正確開立發票的方法,並確保他們沒有漏報稅款。

(三) 小結

若公司為了減少帳上賺到的錢,通常會調整帳目。

常見方式是,減少收入,或增加成本與費用。

在減少帳上收入,作法上是在賣貨時,錢收進來後,不開或少開發票。

國稅局,在抽查書審公司時,會去比對公司的錢、帳本、憑證。

例如:發現公司有一筆錢,是對不上帳本和憑證的紀錄。

就會被查銷貨時,有沒有漏開發票。

若將這筆多賺的錢,轉往個人帳戶。

從資金下手,也很容易查到。

若被查到漏開發票,通常會連補帶罰。

除了要補稅外,還會罰錢,最高100萬。

另外,一年內被抓到三次者,會被停業關門。

七、為了減少帳上賺到的錢,在進貨時,多報買貨憑證,那會如何?

現在我們來談談虛報憑證。

為了減少帳上賺到的錢。

調整方式的第二種是增加成本與費用。

↓利潤=收入-↑成本-↑費用。

而增加帳上成本或費用的方法,最常見的是在真實交易中,多報憑證。

(一) 虛報憑證,提高成本或費用,抓到罰錢,最高5倍,嚴重者,被停業關門

首先,我們要知道,營業稅是根據一個簡單的公式來計算的。

銷售稅額-進項稅額=應納營業稅額。

這意味著企業要記錄他們的銷售和進貨。

以確保稅金的正確計算。

根據這個計算方式。

即使企業開出了所有的銷售憑證。

若虛報進項稅額,也會導致企業漏報營業稅。

這就像漏開銷售發票一樣。

企業同時漏交要支付營業稅和所得稅。

這種情況可能會發生在按實申報的企業,和使用擴大書面審核制度的企業中。

他們都有可能虛報進項憑證。

而採用書面審查制度的公司。

更有可能為了補足實際純益大於申報純益的問題,而虛報憑證。

根據法規,虛報進項稅額是有處罰的。

除了需要補交漏報的稅款外,還會面臨罰款。

甚至,嚴重的話,公司可能面臨被停業的處罰。

總之,虛報憑證是一個嚴重的問題。

如果企業被發現虛報,他們將面臨罰款和可能被停業的風險。

1. 納稅義務人,有下列情形之一者,除追繳稅款外,按所漏稅額處五倍以下罰鍰,並得停止其營業:

一、未依規定申請稅籍登記而營業。

二、逾規定期限三十日未申報銷售額或統一發票明細表,亦未按應納稅額繳納營業稅。

三、短報或漏報銷售額。

四、申請註銷登記後,或經主管稽徵機關依本法規定停止其營業後,仍繼續營業。

五、虛報進項稅額。

六、逾規定期限三十日未依第三十六條第一項規定繳納營業稅。

七、其他有漏稅事實。

2. 納稅義務人有前項第五款情形,如其取得非實際交易對象所開立之憑證,經查明確有進貨事實及該項憑證確由實際銷貨之營利事業所交付,且實際銷貨之營利事業已依法補稅處罰者,免依前項規定處罰。

(二) 虛報憑證中,多出來的錢,轉個人或留在公司帳上,都能被查到

現在我們來談談虛報憑證中的資金處理。

通常,企業在虛報憑證時,會有兩種主要的處理方式:

1. 公司多賺的錢,轉入個人帳戶,是很容易被查到

這意味著企業的股東,將他們蒐集的憑證,轉為企業的費用或成本憑證。

然後,企業支付相應的資金給股東。

這樣做的話,個人股東的資金帳戶,會有增加的記錄。

所以查核虛報憑證時,會檢查股東個人的資金記錄,例如存款紀錄等。

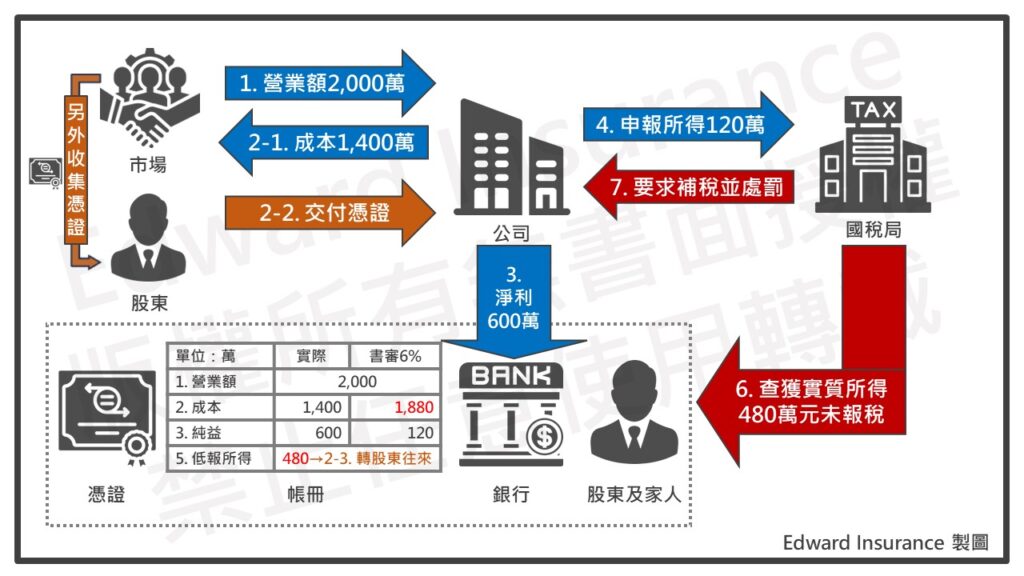

2. 公司多賺的錢,在帳上轉成股東往來,是很容易被查到

這指的是股東,替企業代為支付款項,或借錢給企業。

股東將蒐集的憑證,轉為企業的費用或成本憑證。

但是,企業未支付相應的資金給股東。

這種情況下,個人股東的資金帳戶不會有增加的記錄。

但企業的股東往來帳戶上,會有更多的記錄。

查核虛報憑證時,主要檢查股東往來帳戶。

查看是否有實際的資金交易。

如果沒有,通常就可以認定該股東往來是虛報憑證。

(三) 小結

若公司為了減少帳上賺到的錢,通常會調整帳目。

常見方式是,減少收入,或增加成本與費用。

在增加帳上成本與費用,作法上是在進貨時,多報或虛報買貨憑證。

國稅局,在抽查書審公司時,會去比對公司的錢、帳本、憑證。

股東為了增加帳上的成本與費用,會去收集憑證。

然後,將收集的憑證,交給公司作帳。

接著,公司將多賺的錢,轉到股東個人帳戶內

或者,直接在帳上轉成股東往來。

這兩種做法,從資金下手,很容易查到。

若被查到虛報憑證,通常會連補帶罰。

除了要補稅外,還會罰錢,最高罰5倍。

嚴重者,會被停業關門。

八、結論

擴大書審公司的老闆,需要做好資金管理。

由於台灣的公司中,大部分都是中小企業。

政府為了簡化稅務上的稽核成本。

設計了擴大書面審核制度。

這個稅務制度,提供每個行業一個通用的純益率。

這個純益率,是用來計算公司賺多少錢,並進行交稅。

所以,對於那些能用擴大書審的企業主而言,

是可以選擇,要按實際情況,或者擴大書審來計算要交多少稅。

這樣的話,就變得很考驗人性了。

一旦公司真正賺的錢,多過用書審帳上賺的錢。

在遇到抽查時,這筆多賺的錢,就必須交代是如何而來的。

有些公司會嘗試用調整帳目的方式,消除這筆多賺的錢。

常見手法是,銷售時未開發票,或者進貨時虛報憑證。

這些方式,其實稅捐機關都清楚。

查帳時,只要比對公司的錢、帳冊、憑證三者。

檢查這些紀錄是否對的上,就可以知道。

若是將這筆多賺的錢,轉往個人帳戶,或者在帳上轉成股東往來。

從紀錄上也很容易查到。

一旦被查到有漏稅、漏開發票、虛報憑證。

輕則補稅,另外可能有罰錢,嚴重者將被停業關門。

所以,使用擴大書審的公司,需要做好資金管理。

有興趣了解的,歡迎和我聊一聊。

最後更新日期 2024-06-23 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08