在台灣,很多父母名下都有房地產。

有些人甚至多達4間房子以上。

所以,如何將房地產傳給子女,成了人生中一件要事。

但是,房地產的移轉,其實牽涉到很多稅務問題。

這也是讓許多人對父母贈與房子給子女。

這類的主題,避之唯恐不及的原因。

一、父母贈與房子給子女,關鍵因素是什麼?

我們先要講的是,有關買賣房地產,賺到錢後,要如何繳稅。

這會影響父母,對於名下的房地產,要採用什麼方式傳給子女。

對於地主、包租公這類高資產族群,名下的房子可能不只一間。

也就是說,除了自住以外,其他的房子,都非常可能會再賣掉。

所以,我們必須倒過來看,先看房子的最終結果。

要先看子女拿到房子後的使用方式,才能決定父母要如何傳給子女。

從民國105年開始,買賣房地產,有了新的規則,叫做房地合一稅(1.0版)。

在新制中,不管是賣房子還是土地。

只要有賺錢,都是需要付房地合一稅。

而且稅是根據實際賣出價格來計算的。

這就是新制。

但是,如果你在民國104年底前,

買的房子或土地,而且你持有房子超過兩年。

那麼,還是按照舊的規定來繳稅。

只有賣房子,且有賺錢時,需要繳稅。

賣土地,且有賺錢的時候,則不需要繳稅。

這就是舊制。

決定使用新舊制的那一個制度,是看屋主或地主,取得房地產的時間點。

| 取得房地產的時間點 | 稅制 |

| 民國105年1月1日後 | 新制-房地合一稅 |

| 民國105年1月1日前,且持有少於2年 | 新制-房地合一稅 |

| 民國105年1月1日前,且持有超過2年 | 舊制-併入綜所稅 |

| 民國103年1月1日前 | 舊制-併入綜所稅 |

另外,如果你是因為贈送或繼承,而免費獲得的房屋或土地。

像是,爸媽的房子或土地,在活著時送給小孩,或者去世後由小孩接手。

那麼,計算成本的方式,在新舊制之間,是差不多的。

都是以你獲得時的公告價格,來認定為取得成本。

這又被叫做時價。

這個時價,通常是由政府說了算。

所以,新的規定,也就是房地合一稅。

本質上,還是一種所得稅類型。

也就是,針對買賣房地產,所賺到的價差錢,進行課稅。

而以前這筆賺到的錢,是算入綜合所得稅中的財產交易所得。

變成現在單獨分離出來,成為房地合一稅。

1. 個人及營利事業交易中華民國一百零五年一月一日以後取得之房屋、房屋及其坐落基地或依法得核發建造執照之土地(以下合稱房屋、土地),其交易所得應依第十四條之四至第十四條之八及第二十四條之五規定課徵所得稅。

2. 個人及營利事業於中華民國一百零五年一月一日以後取得以設定地上權方式之房屋使用權或預售屋及其坐落基地,其交易視同前項之房屋、土地交易。

3. 個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,該營利事業股權或出資額之價值百分之五十以上係由中華民國境內之房屋、土地所構成者,該交易視同第一項房屋、土地交易。但交易之股份屬上市、上櫃及興櫃公司之股票者,不適用之。

4. 第一項規定之土地,不適用第四條第一項第十六款規定;同項所定房屋之範圍,不包括依農業發展條例申請興建之農舍。

1. 第四條之四規定之個人房屋、土地交易所得或損失之計算,其為出價取得者,以交易時之成交價額減除原始取得成本,與因取得、改良及移轉而支付之費用後之餘額為所得額;其為繼承或受贈取得者,以交易時之成交價額減除繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值,與因取得、改良及移轉而支付之費用後之餘額為所得額。但依土地稅法規定繳納之土地增值稅,除屬當次交易未自該房屋、土地交易所得額減除之土地漲價總數額部分之稅額外,不得列為成本費用。

二、舊制中,免費得到的房地產,賣出後賺的錢,如何計算並繳稅?

父母名下的房地產,大多數是在舊制期間取得。

取得方式,較多是自己買房。

較少是祖父輩送的,或者是去世後繼承來的。

所以我們要先了解舊制。

(一) 我賣房地產賺到錢,政府是怎麼知道的?又如何讓我繳稅?

我們要談談一個叫做「實質課稅」的事情。

這是關於稅收的一個重要概念。

在台灣,從民國98年開始,我們有一個特別的法律,讓稅收變得更公平了。

如果國稅局可以證明你的實際所得,也就是你真正賺到的錢,

比按照原來的稅法計算出來高,也就是帳上賺到的錢少算了,即賺多報少,

那麼,還是要按照真正賺到的錢,來計算繳多少稅。

我們稱之為「實質課稅」。

這意味著,根據實際情況來繳稅是最安全的,也就是賺多少,報多少。

從民國102年開始,當我們賣房子時,通常都要按照實際情況的價格,來計算稅收。

只有在找不到交易資料的情況下,才會使用一個比例,來估算房屋出售所得。

另外,在民國101年,也實施了一個叫做「房地產實價登錄制度」的規定,

也就是,在買賣房子時的交易價格,都會被政府記錄下來了,

所以在民國102年開始,幾乎所有的房屋交易價格,都被登記下來了。

所以,當實質課稅和實價登錄,兩個規則同時存在時,

我們可以從登記價格中,得到實際的交易價格,

並且按照這個價格來計算繳稅。

納稅者權利保護法-第7條 (實質課稅,原為稅捐稽徵法-第12-1條,現已刪除)

1. 涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。

2. 稅捐稽徵機關認定課徵租稅之構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據。

3. 納稅者基於獲得租稅利益,違背稅法之立法目的,濫用法律形式,以非常規交易規避租稅構成要件之該當,以達成與交易常規相當之經濟效果,為租稅規避。稅捐稽徵機關仍根據與實質上經濟利益相當之法律形式,成立租稅上請求權,並加徵滯納金及利息。

4. 前項租稅規避及第二項課徵租稅構成要件事實之認定,稅捐稽徵機關就其事實有舉證之責任。

5. 納稅者依本法及稅法規定所負之協力義務,不因前項規定而免除。

6. 稅捐稽徵機關查明納稅者及交易之相對人或關係人有第三項之情事者,為正確計算應納稅額,得按交易常規或依查得資料依各稅法規定予以調整。

7. 第三項之滯納金,按應補繳稅款百分之十五計算;並自該應補繳稅款原應繳納期限屆滿之次日起,至填發補繳稅款繳納通知書之日止,按補繳稅款,依各年度一月一日郵政儲金一年期定期儲金固定利率,按日加計利息,一併徵收。

8. 第三項情形,主管機關不得另課予逃漏稅捐之處罰。但納稅者於申報或調查時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐者,不在此限。

9. 納稅者得在從事特定交易行為前,提供相關證明文件,向稅捐稽徵機關申請諮詢,稅捐稽徵機關應於六個月內答覆。

10. 本法施行前之租稅規避案件,依各稅法規定應裁罰而尚未裁罰者,適用第三項、第七項及第八項規定;已裁罰尚未確定者,其處罰金額最高不得超過第七項所定滯納金及利息之總額。但有第八項但書情形者,不適用之。

台財稅字第11100726860號-111年度個人出售房屋之財產交易所得計算規定(房地產實際成交價認定標準-最新版)

茲依據所得稅法第十四條第一項第七類及同法施行細則第十七條之二訂定本規定如下(出售之房屋屬同法第四條之四第一項規定範圍者,不適用本規定):

一、個人出售房屋,已提供或稽徵機關已查得交易時之實際成交金額及原始取得成本者,其財產交易所得額之計算,應依所得稅法第十四條第一項第七類相關規定核實認定。

二、個人出售房屋,未依前點規定申報房屋交易所得、未提供交易時之實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成交金額或原始取得成本者,稽徵機關應按下列標準計算其所得額:

(一)稽徵機關僅查得或納稅義務人僅提供交易時之實際成交金額,而無法證明原始取得成本,如符合下列情形之一,應以查得之實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之百分之十七計算其出售房屋之所得額:

…

(二)除前款規定情形外,按下列標準計算其所得額:

…(後面內容太多,有需要者,請自行點閱)

平均地權條例-第47條(實價登錄)

1. 土地所有權移轉或設定典權時,權利人及義務人應於訂定契約之日起三十日內,檢同契約及有關文件,共同申請土地所有權移轉或設定典權登記,並共同申報其土地移轉現值。但依規定得由權利人單獨申請登記者,權利人得單獨申報其移轉現值。

2. 權利人及義務人應於買賣案件申請所有權移轉登記時,檢附申報書共同向直轄市、縣(市)主管機關申報登錄土地及建物成交案件實際資訊(以下簡稱申報登錄資訊)。

3. 前項申報登錄資訊,除涉及個人資料外,得提供查詢。

4. 已登錄之不動產交易價格資訊,在相關配套措施完全建立並完成立法後,始得為課稅依據。

(二) 免費得到的房地產,在賣出後,如何算賺到多少?

首先,當我們說「無償取得」,就是指我們繼承或受贈了一些財產,像是一棟房子。

現在問題來了,如果我們決定賣掉這個財產,我們要怎麼計算所得,也就是要繳多少稅呢?

1. 所得稅法規定,賣出因贈與或繼承得到的房子,用時價當成本,算出賺多少,並繳稅

根據現行的法律,當我們賣掉因繼承或受贈而取得的財產。

我們要用賣掉時的成交價格,減去我們繼承或受贈時,政府公告認為的財產價值,也就是時價,

再減去所有跟財產有關的費用,這樣就得到了所得額。

因此,稅捐機關是這樣看這筆賺到的錢:

- 賣價-取得的時價成本-費用=屋主賺到的錢

時價,通常是指政府公告認為的財產價值。

- 房屋的時價,是房屋評定標準。

- 土地的時價,是土地公告現值。

時價,通常比市價低,只有市價的一半到三成左右。

簡單來說,就是看賣掉的價格,扣除了財產原來的價值和相關費用,剩下的就是所得額。

這個金額要用來報稅喔!

個人之綜合所得總額,以其全年下列各類所得合併計算之:

…

第七類:財產交易所得:凡財產及權利因交易而取得之所得:

…

二、財產或權利原為繼承或贈與而取得者,以交易時之成交價額,減除繼承時或受贈與時該項財產或權利之時價及因取得、改良及移轉該項財產或權利而支付之一切費用後之餘額為所得額。

…

2. 財政部說,賣出因贈與取得的房子,用受贈時房屋評定標準當成本,算出賺多少

財政部解釋了一些關於賣掉因贈與而取得的房子時,要怎麼計算財產交易的事情。

簡單來說,如果你要賣一個別人送給你的房子,

你在計算賺多少,然後要繳多少稅的時候

可以把當初房屋,用於申報贈與稅時的時價,作為成本扣掉。

而不是把免費取得的房子,當作零成本

這樣就不用再支付太多的稅了。

台財稅字第10200157200號–核釋個人出售因受贈而取得房屋之財產交易所得規定

個人出售因贈與而取得之房屋,依所得稅法第14條第1項第7類第2款規定計算財產交易損益時,其得減除受贈與時該房屋之時價,應以受贈與時據以課徵贈與稅之房屋評定標準價格為準。

3. 稅捐機關,實際是如何算的?

日前,財政部臺北國稅局發布了一份新聞稿。

關於賣掉因贈與而取得的房子時的一些規定。

現在我們來看看這份消息,用簡單的話解釋一下。

根據法規,當我們賣掉一個房子時,

我們要用賣掉時的價格,減去當初贈與時的公告價值,

再扣除所有跟取得、改良和轉移這個房子有關的費用,

這樣就得到了財產交易所得。

這個所得,要併入綜合所得稅一起報稅。

但是,如果這個房子是因為贈與而取得的。

那麼,在計算財產交易損益時,我們要用當初贈與時的公告價值,

也就是課徵贈與稅時的房屋評定標準價格,作為成本。

舉個例子:

如果A君,在民國100年,把一棟房子贈送給B君,並且按照規定用公告價值30萬元,申報了贈與稅。

然後,B君在民國102年5月,以500萬元的價格,賣掉了這個房子。

那麼在報稅時,B君要按照上面的說明,用賣掉的價格500萬元,減去贈與時的30萬元,報告財產交易所得為470萬元。

然後一併報綜合所得稅。

總結一下,如果你賣掉因贈與而取得的房子,要根據上面的方法,扣除取得時價,來計算所得,然後報稅。

| 出售之成交價格 | 500 |

| -)受贈時課徵贈與稅房屋評定標準價格 | 30 |

| =)房屋交易所得 | 470 |

(三) 小結

由於現在很多人名下的房地產,是在舊制期間取得。

雖然舊制已經是數年之前的事,但是政府可以進行課稅。

因為政府是知道,所有人名下房地產的持有或買賣狀況。

並且會看真實買賣的價格,要求繳稅。

而在賣出舊制時無償取得的房子,

將用贈與或繼承時,房屋評定標準作為成本。

並以此計算賺多少,然後繳稅。

三、很久之前取得的房地產,還會被查稅嗎?

(一) 法律規定是什麼?

現在我們來談談一些舊制實質課稅的規則。

根據稅捐稽徵法的第12-1條,當涉及到稅收的法律問題時,

要根據租稅法律的主要目的,和經濟上的公平原則來解釋。

這就是說,我們要根據法律的目的和公平原則,來看待稅收問題。

當稅收機關要確定,是否應該徵收稅款時,

他們應該根據實際的經濟事實和利益來判斷。

也就是說,他們要考慮真正發生的經濟事實,以及誰受益於這些事實。

如果有人試圖繞過稅收法律,用一些法律上的手段,達到和正常交易一樣的經濟效果,而且這樣做違背了稅收法律的目的。

也就是說,遊走在灰色空間,用合法手段,達到非法目的,這就被視為租稅規避,就是大家說的避稅。

當要判斷是否有租稅規避,或是否存在徵稅的條件時,稅收機關有責任提供相關的證據。

簡單來說,這些規則是為了確保人們按照法律支付應該支付的稅款,而不是通過巧妙的手段逃避稅收。

稅捐稽徵法-第12-1條 (實質課稅,現已刪除)

1. 涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。

2. 稅捐稽徵機關認定課徵租稅之構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據。

3. 納稅義務人基於獲得租稅利益,違背稅法之立法目的,濫用法律形式,規避租稅構成要件之該當,以達成與交易常規相當之經濟效果,為租稅規避。

4. 前項租稅規避及第二項課徵租稅構成要件事實之認定,稅捐稽徵機關就其事實有舉證之責任。

5. 納稅義務人依本法及稅法規定所負之協力義務,不因前項規定而免除。

6. 稅捐稽徵機關查明納稅義務人及交易之相對人或關係人有第二項或第三項之情事者,為正確計算應納稅額,得按交易常規或依查得資料依各稅法規定予以調整。

7. 納稅義務人得在從事特定交易行為前,提供相關證明文件,向稅捐稽徵機關申請諮詢,稅捐稽徵機關應於六個月內答覆。

(二) 為什麼有這個法律?

現在我們要談談為什麼會有這條法律,它叫做「立法理由」。

這條法律是為了確保稅收的公平和正確徵收而制定的。

有時候,稅收機關可能會被指責濫用「實質課稅原則」。

這就會引起納稅人的質疑,並導致很多稅收訴訟事件。

為了減少這些爭議,我們的司法院大法官做出說明。

這個說明,要求稅收機關提供證據,來證明課稅的基礎。

也就是說,他們必須證明,誰真正獲得了經濟利益,而不是只憑主觀判斷。

這樣做是為了確保租稅法律的公平執行。

簡單來說,司法院的說明是為了確保稅收的公平和合理,並減少因課稅而引起的爭議。

相關資料

(三) 以前的事,也會被追稅

現在我們要談談一個叫做「實質課稅溯及既往」的事情。

雖然「實質課稅制度」是在民國98年才被制定的法律。

但它可以適用於在那之前發生的情況。

這就意味著,即使在新法律通過之前,某些個案,仍然在追稅開單的時間內,還是需要繳納相應的稅款。

簡單來說,這條法律,允許稅務機關,追溯到過去查稅。

至於查完後,能不能開單補稅,甚至處罰,則必須提出證據作為依據。

這樣確保人們按照法律的規定,來繳納應該支付的稅款。

納稅者權利保護法-第7條第10項 (實質課稅,原為稅捐稽徵法-第12-1條,現已刪除)

…

10. 本法施行前之租稅規避案件,依各稅法規定應裁罰而尚未裁罰者,適用第三項、第七項及第八項規定;已裁罰尚未確定者,其處罰金額最高不得超過第七項所定滯納金及利息之總額。但有第八項但書情形者,不適用之。

四、新制下,免費得到的房地產,賣出後賺的錢,如何計算並繳稅?

現在我們要來談談新制下,

如果你免費得到一個房子和土地,然後想賣掉它,該怎麼計算所得。

根據法規,如果你是因為贈送或繼承,而免費得到這個房子和土地的,

你要用出售時的價格,減去繼承或贈送時的公告時價,

再扣除因為得到、改善和轉讓這個財產時支付的費用,

這樣就得到你的所得。

不過,你不能把土地增值稅列為成本費用。

舉個例子:

如果C君在民國105年,免費贈送一個房子和土地給D君,

當時,這個房子的公告評估價格是30萬元,土地的公告現值是100萬元,並且按照法律,報了贈與稅。

然後,D君在民國112年5月,以1,000萬元的價格,賣掉這個房子和土地,

那麼根據新的法規,D君要用賣出的價格1,000萬元。

減去贈與時,房屋的評估價格30萬元,和土地的公告現值100萬元(未考慮通脹)。

報告財產交易所得,也就是賣出這棟房子時,賺了870萬元,

然後,根據相關文件支付稅款。

| 金額(萬) | |

| 出售之成交價格 | 1,000 |

| -)受贈時課徵贈與稅房屋評定標準價格 | 30 |

| -)土地公告現值100萬元(未考慮消費者物價指數調整) | 100 |

| =)土地及房屋交易所得 | 870 |

總之,新規則下,如果你免費得到一個房子和土地,然後賣掉它。

要按照上面的方法,扣掉房子與土地兩者的取得時價,計算賺到多少,然後報稅。

1. 第四條之四規定之個人房屋、土地交易所得或損失之計算,其為出價取得者,以交易時之成交價額減除原始取得成本,與因取得、改良及移轉而支付之費用後之餘額為所得額;其為繼承或受贈取得者,以交易時之成交價額減除繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值,與因取得、改良及移轉而支付之費用後之餘額為所得額。但依土地稅法規定繳納之土地增值稅,除屬當次交易未自該房屋、土地交易所得額減除之土地漲價總數額部分之稅額外,不得列為成本費用。

五、贈送、繼承、買賣取得的房屋,在轉賣時,那種繳稅較少?

在前面的內容,我們討論過,在新舊制中,因無償取得的房地產,在轉賣時,計算所得和稅務的方式。

現在我們要考慮的是,除了在活著時就贈送子女,或者去世後由子女繼承,這兩種方式以外。

使用其他的移轉方式,像是賣給子女來進行移轉,成本上會不會比較少?

也就是父母將房地產,用買賣的方式傳給子女,日後小孩在賣掉時,能不能少繳一點稅?

(一) 因贈與或繼承取得的房地產,在轉賣時,使用公告價格作為成本計算

現在我們要談談一個有關贈送和繼承的房屋轉售的事情,為什麼會多繳稅。

根據法規,當有人贈送或繼承一個財產時,我們要根據財產在被贈送或繼承時的公告時價,來計算稅金。

對於土地,我們用公告土地現值或評定價格,對於房屋,我們使用房屋評定價格。

這就是說,贈送和繼承的房地產,要根據政府公告價格,來計算贈與稅或遺產稅,這些金額都有明確的登記和資料。

如果受贈人或繼承人,決定將這些財產轉售,那麼他們的成本基礎,就是之前計算贈與稅或遺產稅時的公告價格。

由於公告價格通常比市價低,所以轉售時的所得額就會更高,因此需要支付更多的所得稅。

簡單來說,當你贈送或繼承房屋後轉售,因為計算成本的基礎是公告價格,這讓你可能需要支付更多的稅款。

1. 遺產及贈與財產價值之計算,以被繼承人死亡時或贈與人贈與時之時價為準;被繼承人如係受死亡之宣告者,以法院宣告死亡判決內所確定死亡日之時價為準。

2. 本法中華民國八十四年一月十五日修正生效前發生死亡事實或贈與行為而尚未核課或尚未核課確定之案件,其估價適用修正後之前項規定辦理。

3. 第一項所稱時價,土地以公告土地現值或評定標準價格為準;房屋以評定標準價格為準;其他財產時價之估定,本法未規定者,由財政部定之。

(二) 在舊規則中,以贈與和買賣取得的房子,之後再轉出售,那種繳稅少?

在「舊制」規則中,如果你用贈送的方式把房子給別人。

那麼,房屋的成本是根據當時的公告時價來計算的。

比如說,A君用400萬買入一棟房子,之後想要移轉給B君。

我們針對兩種移轉方法做分析,

第一種、A君送給B君,第二種、A君賣給B君。

而B君拿到A君的房子,都在一段時間後,B君就把房子賣掉。

這時我們就要看,那種方式繳的稅比較少?

先看第一種,A君送給B君。

A君贈送了B君一個房子,當時房屋的時價是30萬元,也就是政府公告的房屋評定標準價格。

然後,B君在以後的某個時間,以500萬元的價格,賣掉這個房子。

B君就要按照500萬元的價格,減去30萬元的房屋時價,算出賣屋所得,並繳稅。

這時必須要注意的是,B君的成本是受贈時的時價30萬元,並不是A君買房時的市價400萬元。

也就是B君賣出房子後,賺到470萬元。

再來,第二種、A君賣給B君。

現在,如果A君是以400萬元的價格,賣給B君。

這樣,A君就不需要支付贈與稅,因為他是賣房子,不是贈送。

然後,B君以500萬元的價格,賣掉這個房子。

B君就要按照500萬元的賣出價格,減去400萬元的買入價格,算出賣屋所得,並繳稅。

也就是B君賣出房子後,賺到100萬元。

綜合兩種情況分析,在B君賣房後所賺到的錢。

第一種,贈與取得,是470萬。

第二種、買賣取得,是100萬。

這筆賺來的錢,按照舊制,是屬於財產交易所得,都要交綜合所得稅。

因此,在稅率相同下,第一種、贈與取得,價差大賺得多,繳的稅會比較多。

換言之,第二種,買賣取得,日後再賣出時,繳的稅比較少,會是比較好的移轉方式。

| A以贈與方式移轉給B | 金額(萬) |

| A君買入 | 400 |

| 贈與給B君 | 30 |

| A君出售所得 | 0 |

| B君出售價格 | 500 |

| B君取得成本 | 30 |

| B君出售房屋所得 | 470 |

| A以買賣方式移轉給B | 金額(萬) |

| A君買入 | 400 |

| 出售給B君 | 400 |

| A君出售所得 | 0 |

| B君出售價格 | 500 |

| B君取得成本 | 400 |

| B君出售房屋所得 | 100 |

總之,在舊制中,如果你以贈送的方式,移轉房屋給子女,之後它們再轉出售。

子女的所得,會比以買賣方式移轉房屋,多出很多錢。

這是因為成本認定的標準不同。

贈與是用時價,買賣是用市價,而時價通常比市價低。

所以,用買賣取得的房子,在未來轉出售時,成本高賺得少,繳稅也較少,會是比較好的移轉方式。

(三) 在新規則中,以贈與和買賣取得的房子,之後再轉出售,那種繳稅少?

首先,我們要認識一個叫做「新制」的規則。

在這個新制中,如果你用贈送的方式,把房子給別人,你需要報告贈與的公告價值。

這個公告價值,是根據房屋的評估標準價格,和土地的公告現值來計算的。

比如說,C君用800萬買入一棟房子,之後想要移轉給D君。

我們針對兩種移轉方法做分析,

第一種、C君送給D君,第二種、C君賣給D君。

而D君拿到C君的房子,都在一段時間後,D君就把房子賣掉。

這時我們就要看,那種方式繳的稅比較少?

先看第一種,C君贈送了一個房子給D君。

房屋的公告評估標準價格是30萬元。

土地的公告現值是100萬元。

所以他申報的公告價值,共是130萬元。

然後,D君在以後的某個時間,

以1,000萬元的價格,賣掉這個房子。

他就需要按照1,000萬元的價格,減去130萬元的公告價值,報告所得為870萬元。

這裡要注意的是,D君的成本是受贈時的時價130萬元,並不是C君買房時的市價800萬元。

並按賺到的870萬,計算要繳多少房地合一稅。

再來,第二種、C君賣給D君。

讓我們看看如果C君不是贈送,而是以800萬元的價格賣給D君,會發生什麼。

如果這樣做,C君不需要支付贈與稅,因為他是賣房子,不是送的。

然後,D君以1,000萬元的價格賣掉這個房子。

D君就要按照1,000萬元的賣出價格,減去800萬元的買入價格,算出賣屋所得,並繳稅。

也就是D君賣出房子後,賺到200萬元。

綜合兩種情況分析,在D君賣房後所賺到的錢。

第一種,贈與取得,是870萬。

第二種、買賣取得,是200萬。

這筆賺來的錢,按照新制,繳房地合一稅。

因此,在稅率相同下,第一種、贈與取得,價差大賺得多,繳的稅會比較多。

換言之,第二種,買賣取得,日後再賣出時,繳的稅比較少,會是比較好的移轉方式。

總之,在新制中,如果你以贈送的方式移轉房屋給子女,

之後小孩再出售,它們的所得,會比以買賣方式移轉房屋再出售,多出很多錢。

| C以贈與方式移轉給D | 金額(萬) |

| C君買入 | 800 |

| 贈與給D君 | 130 |

| C君出售所得 | 0 |

| D君出售價格 | 1,000 |

| D君取得成本 | 130 |

| D君出售房屋所得 | 870 |

| C以買賣方式移轉給B | 金額(萬) |

| C君買入 | 800 |

| 出售給D君 | 800 |

| C君出售所得 | 0 |

| D君出售價格 | 1,000 |

| D君取得成本 | 800 |

| D君出售房屋所得 | 200 |

總之,在新制中,如果你以贈送的方式移轉房屋給子女,之後小孩再轉出售。

他們的所得,會比以買賣方式移轉房屋,多出很多錢。

這是因為成本認定的標準不同。

贈與是用時價,買賣是用市價,而時價通常比市價低。

所以,在新制中,用買賣取得的房子,在未來轉出售時,成本高賺得少,繳稅也較少,會是比較好的移轉方式。

(四) 小結

綜上所述,我們分析了在舊制與新制中,分別用贈與和買賣兩種方式,移轉房地產給子女,日後子女再賣掉,這種情形下的繳稅狀況。

不論新制和舊制,都可以知道,用買賣方式移轉房地產給子女,待日後他們在轉賣時,繳的稅是少很多的。

因為在轉賣時,成本認定不同。

對子女來說,無償取得房地產,是以時價為成本。

而買賣取得,是以買入市價為成本。

市價高於時價。

也就是轉賣時,用買賣取得的房子,認定的成本比較高。

所以,在兩種制度中,用買賣取得的房子,在未來轉出售時,成本高賺得少,繳稅也較少。

因此,父母用買賣方式移轉房地產給小孩,會是比較好的移轉方式,可以減少日後子女轉售時的繳稅壓力。

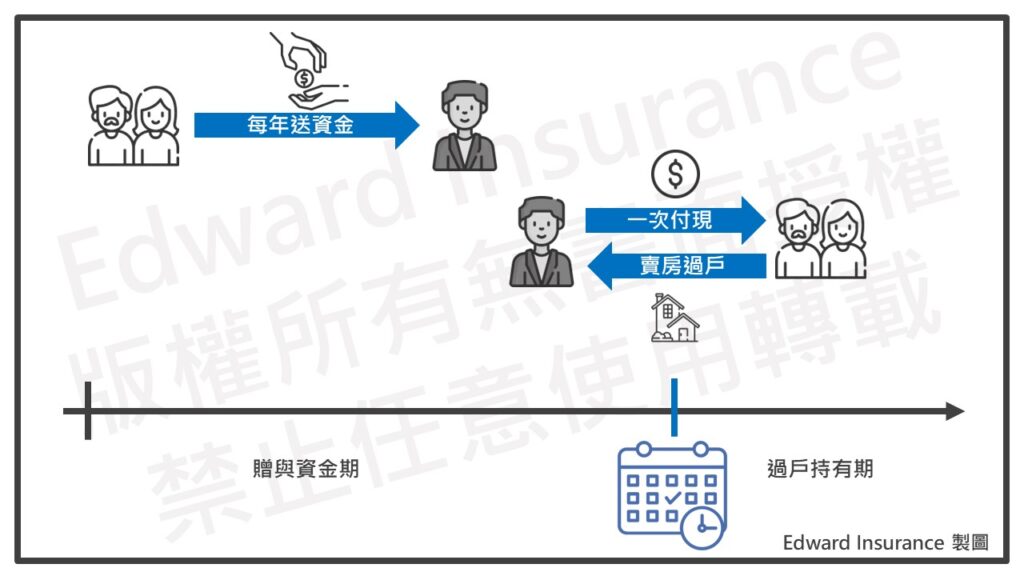

六、房地產用買賣移轉給子女,子女的買房錢從那來?

首先,我們要知道,如果父母想把房子給子女。

不論是父母生前就送給孩子,還是等父母離世時接收。

如果小孩是直接從父母手上免費獲得房子。

日後子女若再把房子賣給別人,子女可能需要支付更多的所得稅。

如果父母想把房子給子女,用買賣的方式,將房子傳給子女,少繳稅的機會較高。

不過,買賣移轉給小孩,有個前提,就是小孩要有足夠的錢。

通常子女手上是沒這筆錢,所以,父母可先分多年,將錢送給子女。

若每年贈與金額,在免稅額內,就不用再繳贈與稅。

目前,1人每年可免稅送出244萬,這可作為合法的購房資金。

然後,等到合適時機,子女再用這筆錢跟父母買房子。

這樣將來孩子,若想把房子賣出去時,需要付的稅可能會比較少。

更新日期:112-04-10

贈與稅免稅額是每1位贈與人每1年244萬元為限,也就是每1位贈與人自每年1月1日到12月31日止,不論贈與給多少人,累計贈與金額合計不超過244萬元,即可免徵贈與稅。

如果您身為父或母,可每年運用244萬元的免稅額,以自己名義贈與現金給子女後,子女即可運用受贈之資金以自己名義投資、置產,此時,現金孳息及投資收益即歸屬子女所有(此部分不算是父母的贈與)。

註:適用於111年1月1日起發生之贈與案件

財產之移動,具有左列各款情形之一者,以贈與論,依本法規定,課徵贈與稅:財產之移動,具有左列各款情形之一者,以贈與論,依本法規定,課徵贈與稅:

一、在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。

二、以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。

三、以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。

四、因顯著不相當之代價,出資為他人購置財產者,其出資與代價之差額部分。

五、限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。但能證明支付之款項屬於購買人所有者,不在此限。

六、二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

七、買賣移轉房地產給子女,沒有風險嗎?

父母想將移轉給子女,用買賣的方式,將來子女在出售時,繳的稅較少。

而這個方式,也不是完美無缺的。

由於父母,通常須先分成多年,送錢給小孩,來建立買房的資金。

而這段時間,子女掌控著錢,而且數量會越來越多,且時間上至少要數年。

所以,會有子女對資金保管的風險。

小孩會看著自己帳戶上的數字不斷增加,而且也不用付出任何心血。

也就是,您怎麼知道小孩拿到這筆上千萬的錢後,會變得如何?

要是他們拿去亂花掉,或者亂投資,父母能夠控制多少呢?

對於子女要保管這些錢的風險,父母能做好管理,然後有效降低嗎?

答案是,可以的。

有興趣的歡迎與我詳細聊聊。

八、結論

房地產的移轉,會有很多稅務問題,必須謹慎規劃。

通常,買賣移轉,是比較具稅務優勢。

政府對於所有人的房地產資料,基本都有紀錄,像是持有狀況和買賣價格。

父母將房子移轉給小孩時,若再轉賣掉,有賺到錢,這必須要繳所得稅。

目前賣屋相關的所得稅,分成舊制與新制兩種,

不論那一種制度,賣出時,重點都在成本的認定上。

只要無償取得的房地產,都以取得當下的時價,作為成本。

像是贈與取得或繼承取得。

而買賣取得,則以買入的市價做成本。

由於時價低於市價,所以賣出時,帳上賺得會比較多。

所以,父母贈與房子給子女,如果小孩之後要賣掉,會要繳比較多的稅。

因此,改用買賣方式移轉給子女,日後小孩轉賣時,稅金壓力小,是比較好的移轉方式。

子女買房子的錢,爸媽可以先分年贈與資金給小孩,累積數年後,再來買賣移轉。

但要注意小孩對於資金的保管問題,這是可以先做風險管理的,歡迎與我聊一聊。

最後更新日期 2024-04-28 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08