定期壽險,保額有3種類型。

傳統的平準型、抗通膨的遞增型、房貸的遞減型。

理賠條件,是被保人身故或全殘時。

保障期間,有一年期和長年期。

一年期,用自然費率,長年期,用平準費率。

定期壽險保證續保,一年期最好要有,避免因體況無法續保。

優體壽險,適合健康優良的人,保費更便宜。

房貸壽險,確保屋主早逝後,房子不會被銀行收走。

定期壽險,是生活中很常見的保險。

本篇將深入聊一聊。

1. 定期壽險是什麼?

定期壽險,是保障死亡風險,有特定的時限。

定期壽險,用來保障家人基本生活

為了保障家人的生活。

規劃定期壽險,動機較單純。

就是為了保障英年早逝。

不希望在自己離世後。

因經濟問題,讓家人過上苦日子。

所以,通常不會有理財性質。

2. 定期壽險好處,有那些?

定期壽險,有兩大好處。

- 便宜、選擇多

- 容易調整

2-1. 定期壽險,保費便宜

定期壽險,因為保障有時限。

如果說,保障期間內,平安度過。

沒有發生保險事故,像是身故。

正常情況下,保險公司,不會有理賠。

到期後,也不會退還保費。

也就是,真正的純保險。

本質上是花小錢,買大保障,算是每年的消耗品。

2-2. 定期壽險,容易調整

定期壽險,短則1年期,長則20年或以上。

不論是在一開始規劃時,或是投保後。

定期做保單健檢。

都可以看自己的需求。

隨時增減調整保障內容。

3. 定期壽險適合那些人?

有債務,或需要照顧家人經濟的人。

並且認同高保障、低保費的規劃方式。

3-1. 收入少的小資族

用定期壽險保障。

萬一,自己身故後的喪葬費用。

或者,有父母要養的,每月的基本生活費用。

因為小資族,雖然沒有大額實質債務。

同時,本身收入較低。

應付生活基本開支,就可能耗盡。

所以,資產也很少,甚至沒有。

就可以用定期壽險,保障身故事或家人。

3-2. 有債務的中產族

多成家立業,收入較多,債務也較多。

用定期壽險,保障高額的房貸。

或者,未成年子女的養育費用。

這兩類,有高額且時限的經濟需求。

4. 定期壽險的保障額度,如何規劃?

保障額度,要從兩方面來看。

- 保戶需求面

- 商品供給面

4-1. 保額以債務和子女教養費為主

這有公式可以計算量化。

公式:壽險需求=負債+子女教育費+(家人生活費×年數)

4-1-1. 負債,常見像是房貸、車貸

俗話說,欠債還錢,天經地義。

欠錢不還,比較文明的做法,是打官司。

法律上,最終可以強制執行。

債主經由法院,拿債務人名下財產,進行變賣抵債。

如果一家之主,背有大筆房貸。

一旦早逝後,若是妻小負擔不起每月的還款額。

有可能要變賣房子還錢,弄不好,還是賤價急售。

同時,房地產,從繼承到出售。

還會牽涉,遺產稅,與房地合一稅。

雖然,可以利用遺產免稅額、負債、配偶請求權等方式。

來降抵相關稅負,但要處裡的麻煩事也不少。

所以,負債需要優先考慮,才不會讓家人流落街頭。

新聞資訊

1. 2024年01月14日-尪買5千萬大樓突過世!她急問要繳多少稅 網:最擔心的是「這件事」

2. 2022年09月21日-繼承千萬房產 結果「房貸」繳不出來怎麼辦?

3. 2022年02月10日-明金成驟逝「留2600萬房貸」,獨留遺孀一手拉拔龍鳳胎

4. 2020年11月05日-「台灣綜藝大哥」和黃渤合作身價翻漲,猝死留遺孀償還千萬房貸

5. 2020年09月23日-小鬼留4千萬房產,父母恐償還鉅額貸款

4-1-2. 子女教養費,1個小孩,至少6百萬

小孩最大的花費是高等教育費。

是在大學、研究所階段。

這裡變數不少。

像是,國內或國外、公立或私立、讀研或考證。

國內公立學校,還是國外常春藤名校。

是要爸媽全包,還是部份包。

少則一百萬,多則破千萬,都有可能。

子女的養育費,有不正式統計,普通水準,1個約6百萬。

新聞資訊

1. 2023年11月09日-養小孩至少準備570萬…「窮養」也要這數字 她看完傻了:爸媽真的不容易

2. 2023年08月25日-2023年養一個小孩到大要花多少錢? 專家:窮養260萬正常養育要800萬

4-1-3. 家人生活費

家人基本的食衣住行育樂。

生活水平是過那種日子。

白開水配白饅頭、平民夜市路邊攤、吃好喝好全頂配。

先算出一年的消費支出,再考慮要準備N年。

4-2. 定期壽險比較保額的3種型態

定期型壽險,有兩種。

- 一年期

- 長年期

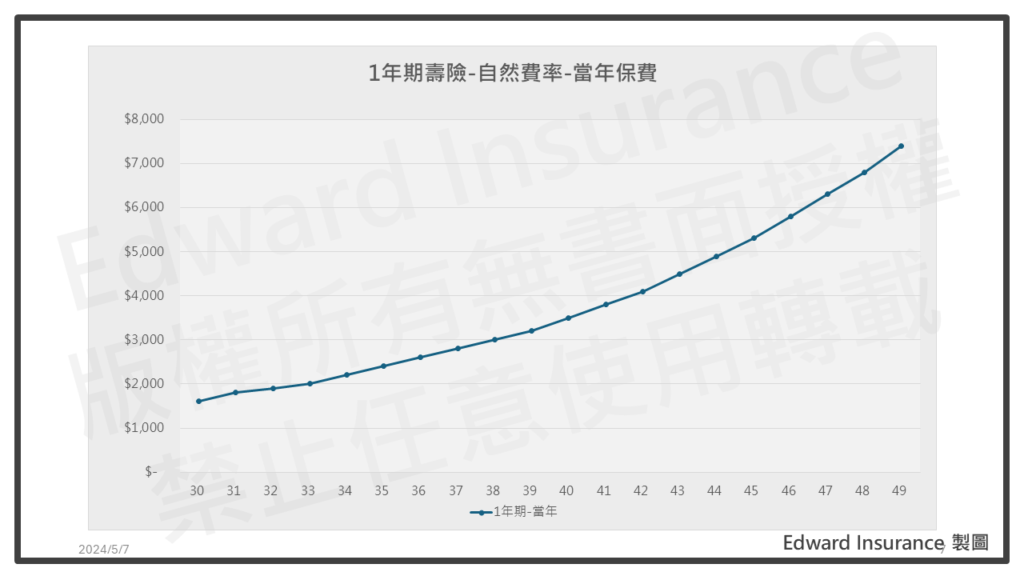

4-2-1. 一年期壽險,保額固定

保險契約,最短的,幾乎是一年一期。

壽險,保障死亡風險。

死亡風險,是以年齡為分類來計算。

所以,一年期壽險,保額不會變。

4-2-2.長年期,從保額型態,又分成三種

- 平準型保額

- 遞增額保額

- 遞減型保額

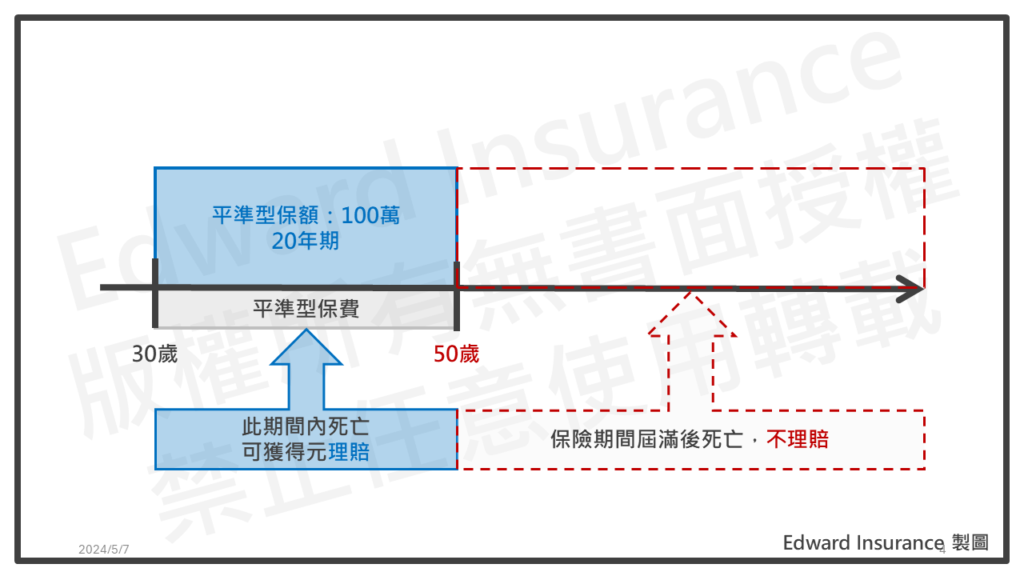

4-2-2-1. 平準型保額,傳統固定

這是最傳統的保額類型。

在保險期間內,保額都是固定的一個數字。

像是:20年期,保額100萬,並不會有變動。

這多用在保障需求不變。

若需求會變動,也可用來打底。

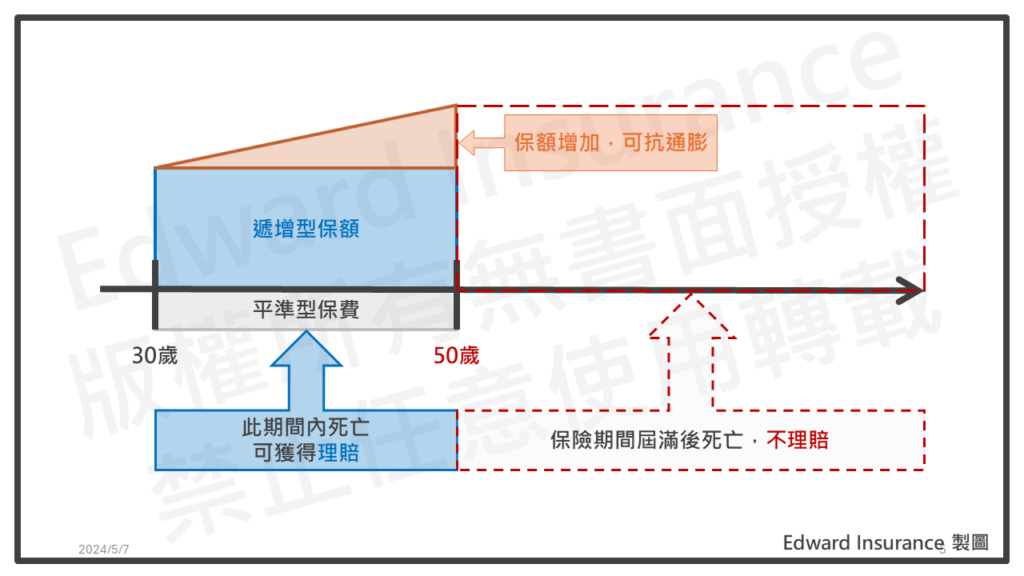

4-2-2-2. 遞增型保額,可抗通膨

在保險期間內,保額會逐年增加。

增加的額度,可以用來抵抗通貨膨脹。

也就是,增額的速度,至少接近物價上漲的速度。

這樣確保所需保障的實質購買力不打折扣。

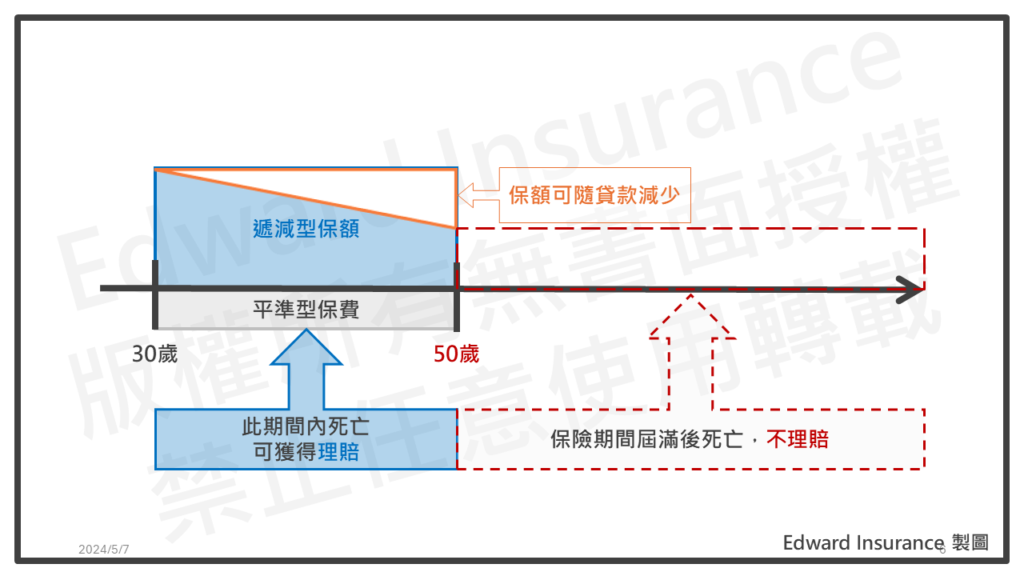

4-2-2-3. 遞減型保額,隨還債而降

在保險期間內,保額會逐年遞減。

這種類型,就是俗稱的房貸型壽險。

每年減少的保額,可以看成是當年還完的房貸。

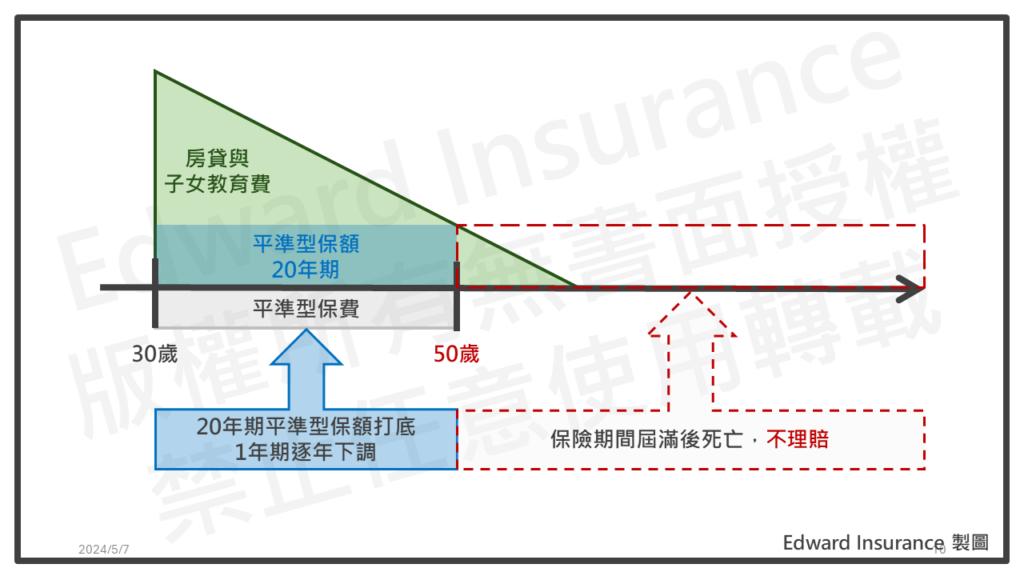

4-2-2-4. 遞增型或遞減型,也可以自己打造組合

保額上,不論是每年增加,或是減少。

其實,可以看成是平準型長年期壽險,加上一年期的組合。

先算出一個期間的最低必要保障,用平準型長年型壽險打好基礎。

之後,每年增加或減少的額度,用一年期壽險來調整。

5. 定期壽險的理賠條件是什麼?

5-1. 定期壽險,保障身故與全殘

5-2. 全殘保險金,過世後當作遺產計稅,領取要評估

要注意的是,領到全殘金,保障就結束了。

領到完全失能保險金之後,保險契約效力就終止了。

也就是,之後死亡時,不會再給身故保險金了。

在發生完全失能時,像是植物人狀態。

由於身故保險金,與完全失能保險金,兩個只能取一個領。

這時就需要評估了。

如果急需用錢,領完全失能保險金。

在被保險人身故後,這筆錢沒用完。

會被看成是遺產,計算遺產稅。

因為在領完全失能保險金時,被保險人是還活著的狀態。

新聞資訊-繼承人生前領取殘廢給付之保險理賠金額仍屬遺產範疇,須併入遺產申報課稅

﹝南投訊﹞財政部中區國稅局南投分局表示:納稅義務人常受錯誤訊息的誤導,以為保險給付就是免稅,因而免申報,以致常因漏未申報而被稽徵機關補稅外,並以違章處以罰緩。

該分局最近查核某遺產稅案件,被繼承人甲君死亡前數月,其銀行帳戶轉入1筆4000萬餘元之保險給付,旋即轉出至配偶乙君的帳戶。經深入查核後發現,該保單係屬人壽保險,要保人為乙君、被保險人為甲君、指定受益人為乙君及子女。甲君生前因重病而處於失去意識的狀態,經法院裁定宣告為受監護宣告之人,保險公司遂給付被保險人(即甲君)全殘廢保險金4000萬餘元。依保險契約規定殘廢給付的受益人為被保險人,非指定受益人,故該保險給付非屬不計入遺產總額之「約定於被繼承人死亡時,給付其指定受益人之人壽保險金額」,仍應計入遺產總額課稅。

本案乙君因誤認該保險金為其所有,不用課稅而未申報。該保險給付經稽徵機關併入遺產總額課稅,並處以罰緩。乙君為錯誤的認知及不諳稅法規定付出代價。

國稅局提醒納稅義務人,因保險型態多樣且複雜,其保險給付在稅法上是否免稅?若有疑義時,應多方查證、詢問相關專業人員或洽詢稽徵機關,正確申報,合法節稅。

納稅義務人如有任何問題,可利用免費服務電話0800-000321洽詢或上中區國稅局網站www.ntbca.gov.tw點選網頁電話,該分局將竭誠為您服務。

(提供單位:營所遺贈稅課徐婉瑜,電話049-2223067#112)

保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。

左列各款不計入遺產總額:

…

九、約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金。

…

6. 定期壽險的保障期間,是多久?

保障期間,大致分成兩種長度。

- 1年期

- 長年期

6-1. 一年期,彈性高好調整

1年期,保障就只有1年,通常可以續約。

續約時,又分成保證續保,或不保證續保。

罐頭保單規劃中,挺常使用到。

6-2. 長年期,多用在保底,像保障房貸或教育費

長年期,同一個商品中,有不同的保障年期可選。

很多都有6年期、10年期、15年期、20年期。

長年期規劃上,必須貼合保障需求。

例如,你的小孩今年5歲。

預估25歲出社會,可以開始賺錢養自己。

加上,你最近剛買房,房貸30年。

規劃時,就可以把保障需求的30年。

拆成不同階段,來設計保障方案。

然後,可以預估一下,未來20年的最低保障。

就用20年期的定期壽險,作底層保障。

再加上1年期的壽險,補足彈性空間。

7. 定期壽險費用,如何算的?

定期壽險的保險費,有兩種計算方式。

- 自然費率

- 平準費率

7-1. 自然費率,用在一年期,隨年齡增加,保費變貴

自然費率,是每年保險費,會隨著年齡增加而變貴。

通常中年之前,有保費優勢,保費增幅不大。

中年之後,保費沒有優勢,而且快速增加。

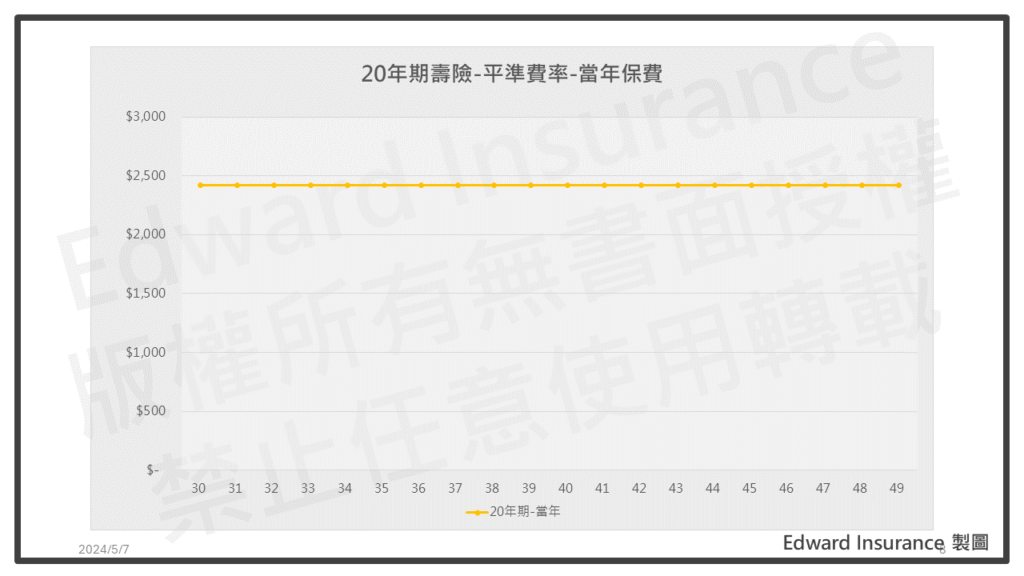

7-2. 平準費用,用在長年期,保費固定

平準費率,是每年保險費都是一樣的。

也就是,不會因為年齡增加,而變貴。

長年期的保單,因為事先知道簽約年期。

所以,保費會在一開始就計算好。

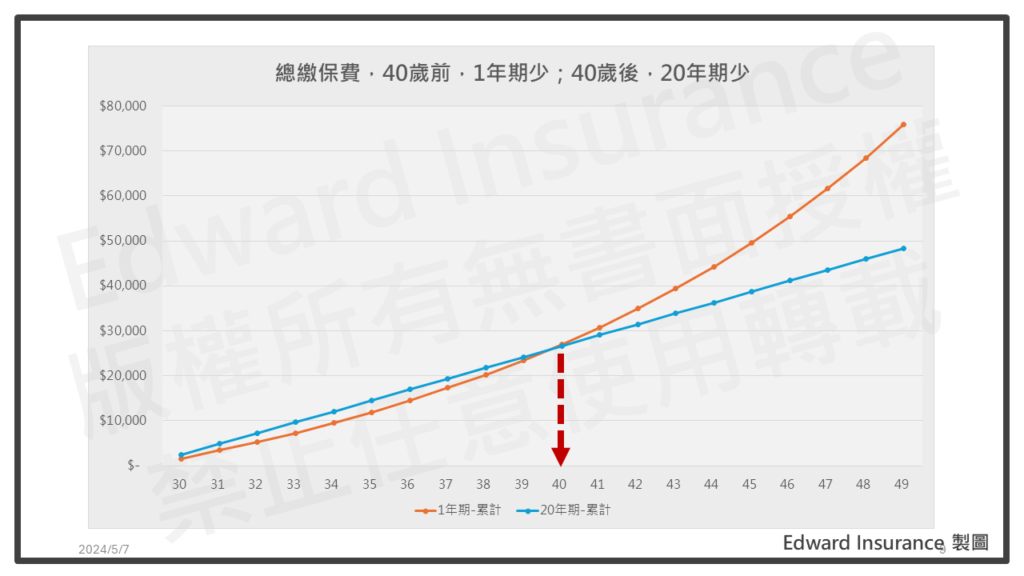

7-3. 評估保費時,要看累計總額

在評估保費時,不能單看費率模式。

也不能只看單一年的保費。

建議要看需求時期的全部保費。

如果你的需求期間,是20年。

就把20年,所繳的保費,加總後再來分析。

8. 定期壽險保證續保,有沒有,重要嗎?

保證續保,對於一年期壽險,相對較重要。

由於一年期壽險的保障,有時限而且短。

到期後,想要延續保障,就要進行續約。

通常,保證續保,是對健康保險特別重要。

一年期壽險,則須注意即可。

8-1. 有保險續保,保險公司不能拒絕

在續約時,如果有保證續保。

不論保戶的體況,或理賠情況,只要有準時繳保費。

保險公司原則上,不能拒絕保戶續保。

附加契約其效力問題,應依下列方式處理:

(一)主契約辦理減額繳清保險:

1.如附加之附約為長年期附約者:不得約定予以終止,惟繳費方式得作適當之約定處理。

2.如附加之契約為一年期附約:

(1)附加之附約有保證續保者:不得約定予以終止或不同意續保,惟繳費方式得作適當之約定處理。

(2)附加之附約無保證續保者:得由公司自行決定處理方式,並應將處理方式載明於契約條款;惟該附約至少得持續至該附約該期已繳之保險費期滿後終止。

…

8-2. 沒有保證續保,要看保險公司接不接受

如果沒有保證續保,像是自動續保。

續約時,保險公司沒意見,則可續保。

保險公司有意見,可以拒絕保戶續保。

另外,在續保時,要注意有續保年齡上限。

續保年齡上限,各家產品不同。

通常在60歲以上。

9. 定期壽險的其他類型

其他關於定期壽險,比較重要的有兩種。

- 優體壽險

- 房貸壽險

9-1. 優體壽險,是什麼?

優體壽險,保費比一般壽險便宜。

保戶在投保時,保險公司會進行核保。

壽險是看保戶的健康情況。

保險公司,將保戶體況,分成三組

- 標準體,像是非吸菸體。

- 次標準體,像是吸菸體。

- 拒保體,投保時已有重大疾病。

保險公司,對於健康良好的保戶。

有推出保費更便宜的優體壽險。

體況好的保戶,建議可以優先考慮優體壽險。

不過須注意的是, 投保時比較麻煩,要做體檢。

常見項目有血液、血糖、尼古丁測試。

9-2. 房貸壽險,年輕買房族,建議必備

房貸型壽險,通常在銀行辦房貸時,可以一起辦理。

這不像是火險、地震險,是辦房貸時,需要強制購買的。

房貸壽險,是可以自己選擇的。

通常建議是要有,會比較好。

9-2-1. 避免一家之主身故後,房子被拿去抵債

主要是怕早逝後,家人繳不起房貸

之後,銀行只好收回房子抵債。

同時,家人就要另外租屋、投靠親友。

最慘可能流落街頭,睡公園第一排。

新聞資訊

1. 2023年09月23日-銀行攻房貸壽險,瞄準中壯年

2. 2023年09月04日-國人平均房貸905萬元,但只有二成有投保房貸壽險

9-2-2. 房貸型壽險,保額大多是平準型,或遞減型

如果房貸是1千萬,保額會等於或大於1千萬。

平準型房貸壽險,保額一直是1千萬。

保額不會隨房貸還清而減少。

所以,隨著時間,會有多出來的保額。

可以用作額外保障家人生活

遞減型房貸壽險,一開始會是1千萬。

之後,會隨著房貸還清。

保額每年也會減少。

減少的額度,通常是一個固定的金額。

9-2-3. 房貸壽險,保費高低跟屋況無關

房貸壽險的保費,是看要保人的年齡、性別、投保額度與年期。

房貸壽險,需要移轉風險的對象,為屋主,是「人」,不是房子。

所以,是要看屋主的健康狀況,與債務多少。

如果屋主沒有多餘的錢,可以購買房貸型壽險。

有些銀行有提供保費融資。

之後,再依約定還給銀行。

9-2-4. 填寫要保書時,要注意保單要保人,與受益人

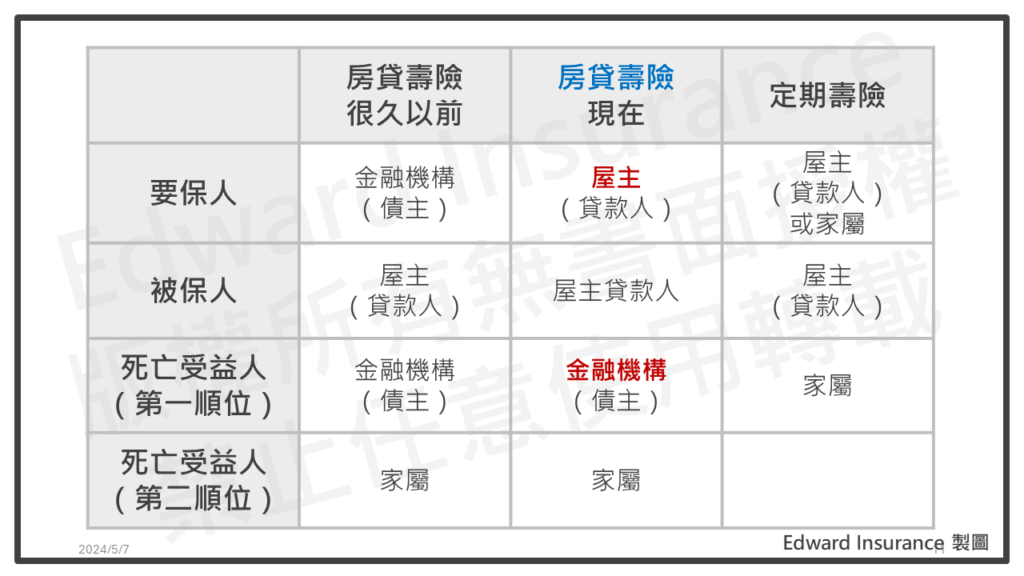

要保人與被保人,會要是借房貸的人,通常是一家之主。

9-2-4-1. 要保人,可以是屋主,就是要借錢的人

過去,要保人,強制規定是金融機構。

但由於,要保人,負責交保費。

是保單的所有權人,擁有變更保單內容的權利。

在2012年後,主管機關說,要保人,可以和被保險人同一人。

所以,現在房貸壽險,要保人與被保人,可以都是屋主,也就是貸款人。

9-2-4-2. 受益人,第一位,會是銀行,且不能隨便改

受益人,第一順位,是借出房貸的金融機構。

之後,第二順位開始,才會是家屬。

現在要保人,與被保險人,多數是同一人。

也就是,背房貸的屋主。

而要保人,有變更保單受益人的權利。

所以,保單要加註一個,「限制受益人指定變更權批註條款」。

說明貸款人(也就是要保人),要放棄處份權。

也就是說,貸款人,不能自行將受益人第一順位,改為家屬。

因此,房貸壽險,一旦要保人,也就是房貸貸款人,發生早逝時。

確保保險公司,把身故保險金,優先轉給金融機構,用來償還房貸。

金管銀合字第10100341680號-為健全銀行業風險管理,確保金融消費者權益並減少爭議,銀行業於共同行銷或合作推廣房貸壽險商品業務時應遵循之相關事項如下,請轉知會員辦理,請查照。

一、銀行辦理房屋貸款業務時,不得以購買房貸壽險商品做為貸款之搭售條件或於貸款過程中不當勸誘。

二、銀行辦理共同行銷或合作推廣房貸壽險商品時,應落實認識客戶程序,確實瞭解客戶之需求,以提供適合客戶之商品。

三、為避免房貸壽險保單解約金爭議發生,應以客戶能充分瞭解之方式,具體說明包含保單契約終止之相關權益影響等重要內容。

四、銀行辦理房屋貸款已取得足額擔保,借款人基於自身保險需求向銀行購買房貸壽險商品,回歸以借款人為要保人之一般保險商品為主,並需提供期繳型及躉繳型之商品供客戶選擇。

五、前述事項應納入銀行內部控制及內部稽核制度規定,並落實執行。

金管保壽字第10202004420號-所報以房屋貸款借款人為要保人之保險商品訂定限制受益人指定變更權批註條款之處理原則乙案,於依說明二修正後洽悉,並請依說明三、四辦理,請 查照並轉知所屬會員。

一、依據本會保險局案陳 貴公會 102 年 1 月 8 日壽會博字第 102010151 號函辦理。

二、旨揭處理原則應請依下列意見修正:

(一)所報「以借款人為要保人之房貸壽險」修正為「以房屋貸款借款人為要保人之保險商品」(以下簡稱是類商品)。

(二)有關指定之受益人應為依法經營存放款業務之金融機構,且訂立保險契約當時應對要保人具有房屋貸款債權乙節,按受益人對要保人具有房屋貸款債權之存在時點,應不限於訂立保險契約當時,要保人以其有效契約中途附加批註條款者,亦無不可,是以後段文字請修正為「…,且附加批註條款當時…」,俾資周全。

(三)有關批註條款得視是類商品之種類特性及需求,約定保險公司於要保人撤銷、終止主契約、減少保額、辦理減額、展期定期保險、保單借款、變更要保人或未繳納分期保險費等事由時應通知金融機構乙節,經查本會 101 年 11 月 30 日金管銀合字第 10100341680號函(副本諒達)說明一己揭示銀行辦理房屋貸款業務時,不得以購買保險商品做為貸款之搭售條件,是以未來房屋貸款之核貸條件、利率,無涉借款人有無投保是類商品,此一通知義務顯非必要,請刪除之。

(四)有關保險公司銷售可附加本案批註條款之商品時,應依金融消費者保護法第 10 條及金融服務業提供金融商品或服務前說明契約重要內容及揭露風險辦法第 5 條等相關規定辦理,如屬傳統型個人壽險並應依法令規定提供消費者審閱期乙節,請增列如要保人係以其有效契約中途附加批註條款者,亦應就批註條款內容給予消費者至少 3 日之審閱期間,以杜爭議。

三、有關保險公司設計及銷售是類商品時,應遵循以下事項:

(一)保險業設計是類商品時,所提供之繳費方式應至少包括期繳。

(二)申請附加批註條款時,應於申請文件基本資料中包含受益人與要保人間之房屋貸款債權債務內容(含貸款金額及擔保品)。

(三)銷售是類商品時,應以清楚、公平及無誤導之方式向要保人充分揭露該批註條款將限制其對受益人之指定權及處分權及其他相關資訊,且為避免牴觸公平交易法第 14 條有關「事業不得為聯合行為」之規定,請轉知所屬會員(含透過各銀行通路)銷售是類險商品時,均不得有聯合強行要求要保人(借款人)附加批註條款之情事。

四、請 貴公會應依本會 102 年 2 月 5 日金管保壽字第 10202540454 號函規定彙整所屬會員將旨揭處理原則及說明三事項納入內部控制作業,並納為內部查核項目且辦理查核之具體落實執行情形報本會備查,並副知本會檢查局。

10. 結論

定期壽險,適合普羅大眾,用來移轉早逝風險。

定期壽險,用來保障家人基本生活

好處是,保費便宜,且容易調整

適合收入少的小資族、有債務的中產族

保障額度,常以債務和子女教養費為主

定期壽險,保額有3種類型。

傳統的平準型、抗通膨的遞增型、房貸或子女教育費的遞減型。

理賠條件,是被保人身故或全殘時。

保障期間,有一年期和長年期。

一年期,用自然費率,長年期,用平準費率。

定期壽險保證續保,一年期最好要有。

避免因體況無法續保

優體壽險,適合健康優良的人,像是沒抽菸的人,保費更便宜。

房貸壽險,適合高額房貸族。

在屋主早逝時,確保房子不會被銀行收走。

總之,定期壽險,便宜且好用。

尤其,40歲之前,經濟責任重的的青壯年。

用一年期壽險規劃,俗擱大碗。

有興趣的人,歡迎與我聊一聊。

最後更新日期 2024-09-14 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08