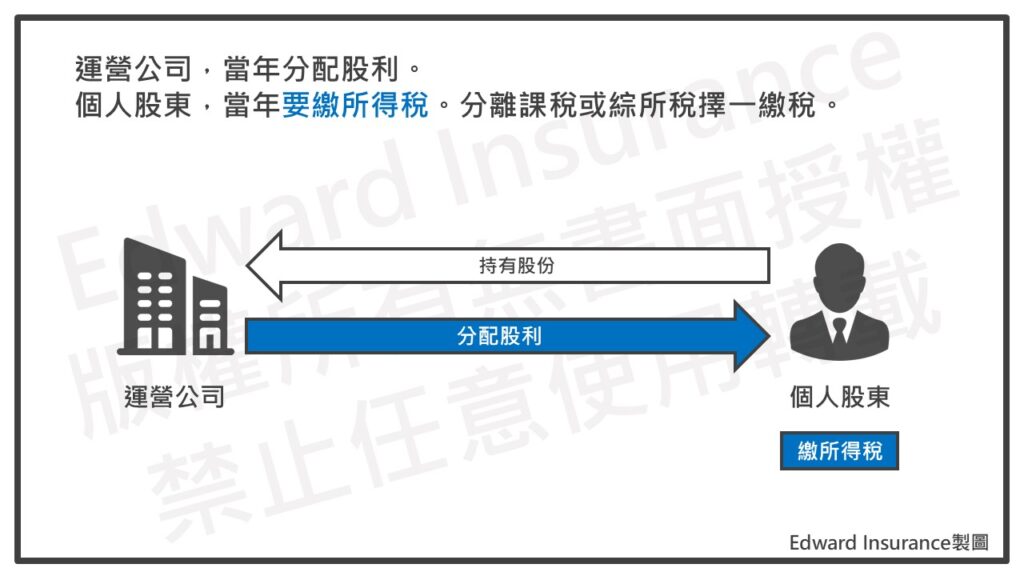

對於許多公司的大股東來說,如何運用投資公司節稅和傳承。

是很重要的話題。

特別是上市櫃公司的董事,或者賺很多股利的股東。

因為自身的賺錢能力強,每年已經要繳很多所得稅。

這時,又有很多配息進來,個人所得稅負又加重了。

每年光準備這些錢,就要一筆不小的現金。

納稅,本是人民該做的事。

若能善用合法方式,減輕繳稅的資金壓力。

然後,將留存的資產,傳給後代,照顧家族。

這也是人性的基本需求。

那麼,成立投資公司節稅與傳承。

就是兼顧完成義務,與通人性的選擇。

一、身為大股東,你也有這種困擾嗎?

有一位老王,他和他的朋友一起開了一家超酷的公司叫大發科技公司。

這家公司越來越成功,股票也在股市上市了。

老王和他的朋友都是這家公司的大老闆,他們一直都很辛勤地工作。

老王的錢越來越多,因為他擁有很多公司的股票。

這些股票的價值已經超過了1億5千萬元!

但是,老王有一個問題,就是他不知道怎麼辦,才能減少稅負壓力。

他擔心,等以後要繳很多的遺產稅,而且因為公司賺很多錢,每年的稅金也很高。

老王一直在思考,有沒有什麼辦法可以幫助他處理這些和股票有關的稅務問題。

老王的主要問題是關於股票的遺產稅,和每年股利的所得稅。

因為他的公司上市了,所以有一些特別的規則,我們現在來看看這些規則是什麼。

二、董事名下的股份,可以自由轉移嗎?

現在我們來談談關於股票的轉讓有哪些規則。

(一) 公司設立登記後,股東可以自由轉讓股份

根據法律,一般股東是不能被公司的章程禁止或限制轉讓股份的。

也就是說,在公司成立後,股東想轉讓股份,就可以轉讓的,公司是不能管,不能拒絕的。

但是要注意,如果公司還沒有正式設立完成,那麼在這個時候是不能轉讓股份的。

公司股份之轉讓,除本法另有規定外,不得以章程禁止或限制之。但非於公司設立登記後,不得轉讓。

(二) 董事的持股,必須保持在被選任時的一半以上

現在我們來談談公司的董事(就是公司的大老闆,決定公司往那走的一群人)轉讓股份的規則。

根據法律,當某一個人被選為公司的董事以後,他們需要告訴政府機關,說明他們當初有多少公司的股份。

如果公司是公開發行股票的,那麼如果某一個人在他當董事的期間,轉讓超過他當初有的公司股份的一半,他就會被解除董事的職務。

如果董事在他們當董事期間,他們的股份有變動(增加或減少),他們也需要告訴政府機關並且公告這個消息。

對於公開發行股票的公司的董事,如果他們在被選為董事以後,在上任前轉讓超過他們當初有的公司股份的一半,或者在股東會召開前的股票過戶期間內,轉讓超過他們持有的股份的一半,他們的當選就會被取消。

1. 董事經選任後,應向主管機關申報,其選任當時所持有之公司股份數額;公開發行股票之公司董事在任期中轉讓超過選任當時所持有之公司股份數額二分之一時,其董事當然解任。

2. 董事在任期中其股份有增減時,應向主管機關申報並公告之。

3. 公開發行股票之公司董事當選後,於就任前轉讓超過選任當時所持有之公司股份數額二分之一時,或於股東會召開前之停止股票過戶期間內,轉讓持股超過二分之一時,其當選失其效力。

(三) 董事手中的股票,在轉讓時會有公開紀錄,無法私下完成

現在我們來談談公司的董事(就是公司的大老闆,決定公司往那走的一群人)如果想要轉讓他們的股票,有哪些規則。

根據法律,如果你是一家已經發行股票的公司的董事(就是公司的大老闆,決定公司往那走的一群人)、監察人(就是公司的法官或警察,看董事有沒有亂來)、經理人(就是公司的管理執行者,像是公司的校長)或者持有公司股份超過股份總額的10%的股東(就是公司的主要金主,也被叫做大股東),那麼如果你想要轉讓你的股票,必須按照以下的方式之一來做:

- 獲得政府主管機關的核准,或者在向政府主管機關報告後,才能將股票轉讓給不特定的人。

- 按照政府主管機關所訂定的持有期限和每日轉讓比例,在向政府主管機關報告三天後,在集中交易市場或證券商的營業處所進行轉讓。不過,如果每日轉讓的股數不超過一萬股,就不需要報告。

- 在向政府主管機關報告後的三天內,將股票轉讓給符合政府主管機關設定條件的特定人。

如果你通過第三種方式將股票轉讓給別人,那麼如果在一年內你想再次轉讓這些股票,你還是需要按照上面的三種方式之一來做。

在第一種方式中,持有股票的人包括他們的配偶、未成年子女和以其他人的名義持有的人。

1. 已依本法發行股票公司之董事、監察人、經理人或持有公司股份超過股份總額百分之十之股東,其股票之轉讓,應依左列方式之一為之:

一、經主管機關核准或自申報主管機關生效日後,向非特定人為之。

二、依主管機關所定持有期間及每一交易日得轉讓數量比例,於向主管機關申報之日起三日後,在集中交易市場或證券商營業處所為之。但每一交易日轉讓股數未超過一萬股者,免予申報。

三、於向主管機關申報之日起三日內,向符合主管機關所定條件之特定人為之。

2. 經由前項第三款受讓之股票,受讓人在一年內欲轉讓其股票,仍須依前項各款所列方式之一為之。

3. 第一項之人持有之股票,包括其配偶、未成年子女及利用他人名義持有者。

(四) 公發公司的董事持股狀況(含配偶、未成年子女),必須向政府報告並公告

現在我們來談談關於公司的董事、監察人和大股東,要怎麼告訴政府他們有多少股票。

根據法律,如果一家公司在登記成為公開發行股票的公司後,公司的董事、監察人、經理人和持有股份超過公司總股份10%的股東,都需要告訴政府機關,他們擁有公司的股票種類和數量,包括他們的配偶、未成年子女和以其他人的名義持有的股票。

這些資訊需要向政府主管機關提交並公告給大家知道。

這樣大家就可以知道,這些重要的人擁有公司的股票了。

1. 公開發行股票之公司於登記後,應即將其董事、監察人、經理人及持有股份超過股份總額百分之十之股東,所持有之本公司股票種類及股數,向主管機關申報並公告之。

2. 前項股票持有人,應於每月五日以前將上月份持有股數變動之情形,向公司申報,公司應於每月十五日以前,彙總向主管機關申報。必要時,主管機關得命令其公告之。

3. 第二十二條之二第三項之規定,於計算前二項持有股數準用之。

4. 第一項之股票經設定質權者,出質人應即通知公司;公司應於其質權設定後五日內,將其出質情形,向主管機關申報並公告之。

(五) 董事、監察人持有記名股票,必須高於政府要求的最低成數

現在我們來談談公司的董事、監察人要持有一定數量的記名股票。

根據法律,如果一家公司在公開發行有價證券(股票)時,公司的所有董事和監察人加在一起所持有的記名股票的總數,不能少於已發行的公司股票總數的一定比例。

政府會命令主管機關設定這個比例,讓大家知道董事和監察人需要擁有多少公司股票。

這樣可以確保他們也有公司的一部分股份,才不會只為了自己的好處而做出任何決定,造成公司利益的減損。

1. 凡依本法公開募集及發行有價證券之公司,其全體董事及監察人二者所持有記名股票之股份總額,各不得少於公司已發行股份總額一定之成數。

2. 前項董事、監察人股權成數及查核實施規則,由主管機關以命令定之。

(六) 買賣有價證券,通常要在證交所的公開市場中進行交易,但少數類別不用

現在我們來談談有價證券(就是像股票和債券這樣的東西)的買賣要在哪裡進行,以及有哪些特殊情況不適用這個規則。

根據法律,上市的有價證券(像是在證券交易所上市的股票和債券)的買賣,必須在證券交易所的有價證券集中交易市場上進行。

但是,有一些情況不需要遵守這個規則,這包括:

- 政府發行的債券的買賣。

- 根據法律規定,必須在有價證券集中交易市場之外進行買賣,因為這樣才能取得或失去證券的所有權。

- 私人之間的直接交易,如果每次交易的數量不超過該證券的一個成交單位,而且兩次交易之間相隔不少於三個月。

- 其他符合政府主管機關設定的條件的情況。

上市有價證券之買賣,應於證券交易所開設之有價證券集中交易市場為之。但左列各款不在此限:

一、政府所發行債券之買賣。

二、基於法律規定所生之效力,不能經由有價證券集中交易市場之買賣而取得或喪失證券所有權者。

三、私人間之直接讓受,其數量不超過該證券一個成交單位;前後兩次之讓受行為,相隔不少於三個月者。

四、其他符合主管機關所定事項者。

(七) 小結

總之,公司董事名下的股票,在轉讓時是有限制的,無法在私下保密完成轉移。

在公司成立後,股東的股份是可以自由轉讓的,公司不能說不行。。

但是,董事在任期內,有最低持股比例得要求。

公發公司的董事必須跟政府報告持股狀況,包括自己、配偶、未成年子女的名下的股票。

上市櫃公司的股票買賣移轉時,必須在公開市場中交易。

三、個人股東,股利繳稅方式是怎樣?

現在我們來談談關於股利(就是股票分紅)的稅收。

對於台灣的個人股東,獲得台灣境內公司的股利時,是要繳綜合所得稅。

(一) 營利所得有那些?

營利所得,也就是個人透過親自經營,或投資參與經營商業,所賺到的錢。

通常下列這些途徑賺到的錢,都屬於營利所得。

- 公司股東得到的股利。

- 合作社社員得到的盈餘。

- 其他法人出資者得到的盈餘。

- 合夥組織營利事業的合夥人每年應分配的盈餘。

- 獨資資本主得到的營業所得盈餘。

- 個人的一時貿易盈餘。

1. 個人之綜合所得總額,以其全年下列各類所得合併計算之:

第一類:營利所得:公司股東所獲分配之股利、合作社社員所獲分配之盈餘、其他法人出資者所獲分配之盈餘、合夥組織營利事業之合夥人每年度應分配之盈餘、獨資資本主每年自其獨資經營事業所得之盈餘及個人一時貿易之盈餘皆屬之。

合夥人應分配之盈餘或獨資資本主經營獨資事業所得之盈餘,應按核定之營利事業所得額計算之。

(二) 股利所得合併計稅的申報人,善用可抵減稅額,合法節稅

對於個人股東,在申報所得稅時,如果將股利所得,選擇合併計稅的方式。

政府有給一個額度,可用來合法減稅。

他們可以將股利和盈餘的總金額,按照8.5%稅率計算的金額,算出可抵減稅額。

這個可抵減稅額,是用來減少他們當年度需要繳的綜合所得稅。

換句話說,這是可以讓人少繳稅。

不過這是有上限的,每個人每年最多可以減少8萬元的稅款。

股利扣抵稅額計算方式:

- 股利及盈餘 × 8.5% = 可抵減稅額。

- 可抵減稅額,最多為8萬元。

因此,抵減稅額是要將上面的兩者取小,Min(股利及盈餘 × 8.5% , 8萬)。

4. 自中華民國一百零七年一月一日起,納稅義務人、配偶及合於第十七條規定得申報減除扶養親屬免稅額之受扶養親屬,獲配第十四條第一項第一類營利所得,其屬所投資之公司、合作社及其他法人分配八十七年度或以後年度之股利或盈餘,得就股利及盈餘合計金額按百分之八點五計算可抵減稅額,抵減當年度依第二項規定計算之綜合所得稅結算申報應納稅額,每一申報戶每年抵減金額以八萬元為限。

(三) 案例

如果一個人的綜合所得淨額是股利100萬元,那麼他需要支付的股利所得稅如下:

1. 計算可抵減稅額:

- 可抵減稅額8.5萬,(100萬 × 8.5%=8.5萬),高於最高上限8萬,所以抵減稅額最多8萬,Min(8.5萬 , 8萬)。

2. 計算所得稅:

- 綜合所得淨100萬 × 稅率12% – 累進差額3.92萬 – 抵減稅額8萬 = 0.08萬

因此實際需要繳的稅款為0.08萬。

所以,這就是個人股東支付股利所得稅的方式。

財政部公告-十五、累進稅率速算公式(單位:新臺幣元)

| 所得淨額 | × 稅率 | – 累進差額 | = 應納稅額 |

|---|---|---|---|

| 0 ~ 560,000 | 5% | 0 | |

| 560,001 ~ 1,260,000 | 12% | 39,200 | |

| 1,260,001 ~ 2,520,000 | 20% | 140,000 | |

| 2,520,001 ~ 4,720,000 | 30% | 392,000 | |

| 4,720,001 以上 | 40% | 864,000 |

四、個人高稅率股東,如何才能少繳稅?

(一) 申報所得稅時,可選擇分離計稅,或者合併計稅

現在我們來談談個人股東,如果收入很高的情況下,通常是在綜合所得稅率30%以上的族群。

這些高收入的人,在申報所得稅時,對於股利所得的部分,有兩種方式可選擇計算要繳多少稅。

- 第一、選擇合併計稅。

- 第二、選擇分離計算。也就是股利所得,採單一稅率28%分開計算。

納稅義務人可以選擇將他們得到的股利和盈餘,按照分離課稅的28%稅率分開計算稅款,或者按照綜所稅的稅率合併計算稅款。

然後選擇繳稅較少的,進行申報繳稅。

比如,如果一個人的綜合所得淨額是股利400萬元,綜所稅率30%。

那麼他可以按照以下的方式計算稅款:

- 合併計稅:400萬元 × 30% – 抵減稅額8萬 = 112萬元

- 分離計稅:400萬元 × 28% = 112萬元

綜合所得稅率是30%,股利400萬元時,選擇合併計稅和分離計稅,兩者的稅款金額都是一樣的,都是112萬元。

實務上,股利所得申報方式,可以參考過往綜所稅率,進行選擇。

- 綜所稅率40%的人,通常分離課稅有利。

- 綜所稅率30%的人,要試算,但差別一般不大。

- 綜所稅率20%(含)以下的人,通常合併計稅有利。

所以,這就是個人股東在高稅率情況下,可以選擇不同的稅收計算方式。

5. 納稅義務人得選擇就其申報戶前項股利及盈餘合計金額按百分之二十八之稅率分開計算應納稅額,由納稅義務人合併報繳,不適用第二項稅額之計算方式及前項可抵減稅額之規定。

(二) 分離計稅下,個人股東所賺到的錢,仍要繳不少所得稅

現在我們來談談高稅率的股東(就是需要支付很多稅款的人)如果選擇使用股利分離計稅的方式來報稅,他們的所得稅計算如下:

| 公司所得 | 100 |

| 公司所得稅率 | 20% |

| 稅後淨利 | 80 |

| 股東分離計稅稅率 | 28% |

| 分離計稅稅額 | 22.4 |

| 合併所得稅負 | 42.4 |

首先,我們需要知道公司的所得100元。

公司的所得稅率是20%,公司所得稅20元。

公司的稅後淨利是80元。

然後,高稅率的股東選擇使用分離計稅,他們的分離計稅率是28%。

接著,計算分離計稅的稅額。

將公司的稅後淨利80元乘以高稅率股東的分離計稅率28%,得到分離計稅的稅額22.4元。

最後,股東的要繳的稅,總共42.4元。

也是公司所得稅20元,加上分離計稅的稅額22.4元。

因此,個人股東投資的運營公司,每賺到100元,就要繳42.4元的稅,剩下的57.6元才進到個人股東的口袋。

另外,這個股東還需要付二代健保費。

所以,這就是高稅率的股東如果選擇使用分離計稅方式報稅,稅款計算的過程。

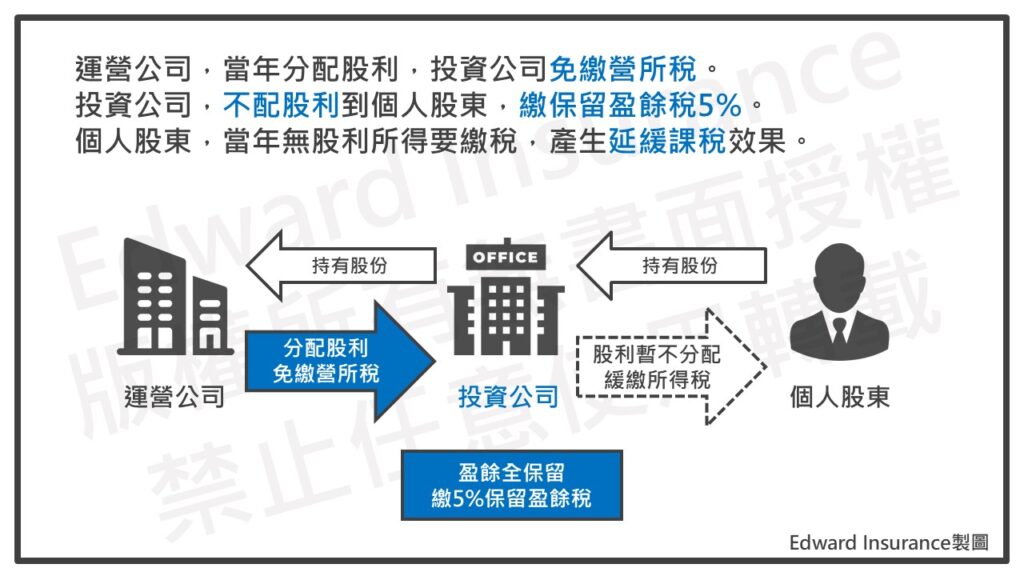

(三) 成立投資公司持股,保留獲配股利,延緩繳個人所得稅

現在我們來談談營利事業(就是賺錢的公司),如果投資其他國內的營利事業,所得到的股利或盈餘是不需要納稅的。

通常,上市、上櫃公司或合作公司,每年都會考慮要不要分配股利給股東。

因為分配股利的金額很大,所以公司的主要股東需要支付較高的所得稅。

為了節省所得稅,一些股東會另外開一家的公司,也就是投資公司。

這種公司,就是專門為了持有投資其他公司股票而成立的公司。

然後,以這個投資公司的名義,投資真正在運營的公司,像是上市、上櫃公司,或合作的未上市櫃公司。

如果個人股東,先設立投資公司,再去持有真正運營公司的股票,稅負計算如下:

| 個人股東當年度獲配股利稅負分析 | 分離課稅 | 投資公司 |

| 運營公司所得 | 100 | 100 |

| 運營公司所得稅率 | 20% | 20% |

| 運營公司稅後淨利 | 80 | 80 |

| 稅率(分離課稅/保留盈餘稅) | 28% | 5% |

| 稅額(分離課稅/保留盈餘稅) | 22.4 | 4 |

| 當年度合併所得稅負 | 42.4 | 24 |

舉例來說,如果一家公司賺了100元,需要支付20元的所得稅,那麼剩下的80元,可以分配給投資公司。

投資公司,獲得的80元,不會再分配給個人股東,也是留在投資公司裡,也就是未分配盈餘。

這時候,他們只需要支付5%(4元)的所得稅,也被叫做保留盈餘稅。

所以,當年度合計所得稅負約為24元。

即當年度節稅效率為 43.4%。( =1 – ( 24 ÷ 42.4 ) )

也就是,將股利保留在投資公司,當年度要繳的稅,少四成多。

另外,投資公司也可以列報營業費用。

這樣在投資公司帳上,可以壓低盈餘,進一步減少保留盈餘稅。

若投資公司,認列費用 40 元,則盈餘降為 40 元 ( = 80 – 40 )。

保留盈餘稅,降到只有 2 元 ( = 40 × 5% ),節稅效率又優化了。

總之,高所得的個人股東,可利用成立投資公司持股,達到當年節稅的效果。

這個方式就是將上市櫃公司或合作公司分配的股利,留在投資公司裡,暫時不要分配到個人股東帳上。

這樣做的節稅效果,是用投資公司,來遞延個人所得稅課稅。

也就是,暫時只繳保留盈餘稅(5%,稅率較低),來延緩繳個人所得稅(常為30%以上,稅率較高)的時間點。

因為投資公司,通常由個人股東持有大部分股份。

所以在投資公司帳上的股利,自己握有分配權。

也就是可以自己決定在什麼時間點,才要分配到個人股東帳上。

甚至,股利是可以一直保留在投資公司,都不要分配到個人。

不過,一旦投資公司帳上的股利,分配到個人帳上時,當年還是要繳個人所得稅。

這時,一樣回到分離課稅或合併綜所稅,二選一計稅。

在這樣的架構下,個人股東也可以看每年的所得情況,決定要不要領出股利。

通常是規劃在所得稅率較低的年度,才把投資公司裡的股利分配出來。

因此,讓高所得股東可以節省股利所得稅的方法,就是通過設立投資公司來投資真正運營的公司。

公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,不計入所得額課稅。

1. 自八十七年度起至一百零六年度止,營利事業當年度之盈餘未作分配者,應就該未分配盈餘加徵百分之十營利事業所得稅;自一百零七年度起,營利事業當年度之盈餘未作分配者,應就該未分配盈餘加徵百分之五營利事業所得稅。

(四) 小結

台灣個人股東,投資台灣境內公司,所賺到的股利,必須要繳所得稅。

這種股利的所得稅,有兩種申報計稅方式。

第一、股利合併到綜合所得計稅。

第二、股利分離課稅。

如果個人股東又是高所得族群,採用分離課稅較有利。

因為這些人綜所稅的稅率較高,通常在30%以上。

改採取分離課稅,用單一稅率28%,較為有利。

公司大股東或董事,可以成立投資公司持股,並且保留股利。

這樣股利不分配到個人,可以遞延個人所得課稅,達到當年度節稅的效果。

五、案例解析,老王該如何做?

現在我們來講一個案例,讓我們更了解股票轉移給小孩的情況。

老王如果想要把他擁有的上市股票直接轉給子女,以規劃未來的遺產稅。

因為金額很大,可能在生前(活著時)不容易完全免稅轉移,最後仍然可能需要繳納遺產稅。

所以,老王應該同時考慮股利所得稅的問題。

他可以將自己名下的股票轉移到他自己設立的投資公司中。

然後,讓子女與他共同擁有這個投資公司的股份。

這樣可以同時實現轉移股權給子女和節省所得稅的效果。

具體說明如下:

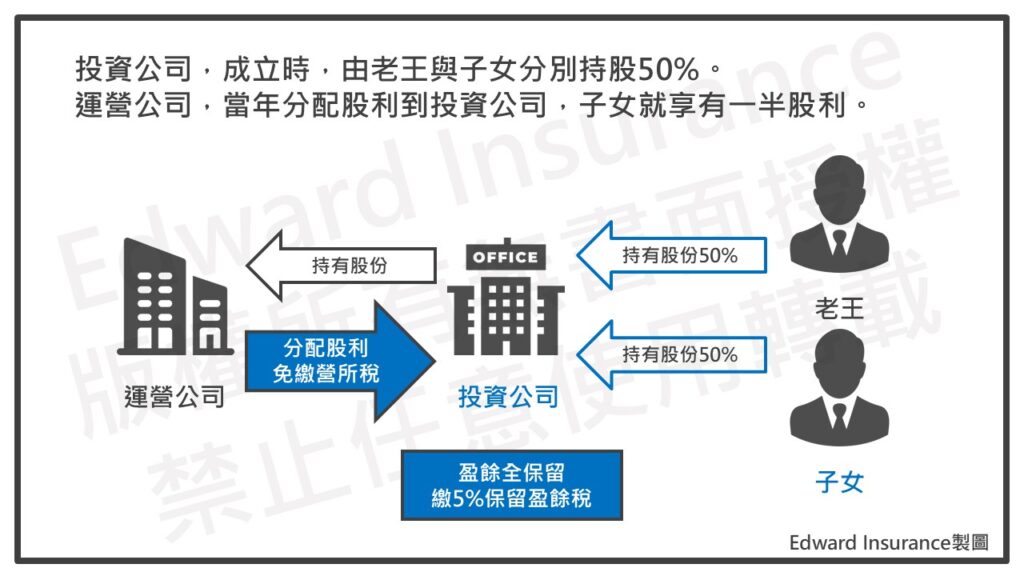

(一) 老王與子女投資設立投資公司

老王可以和他的小孩一起設立一家投資公司。

假設老王持股50%,小孩持股50%。

這樣,以後投資公司獲得的股利的50%將歸屬於小孩。

這是一個可以讓老王和他的小孩共同受益的方式。

這樣可以更好地規劃股票轉移給小孩的事情。

(二) 老王名下的持股轉入投資公司

當老王建立了投資公司之後,他需要將自己名下的股票轉移到這家投資公司。

因為老王持有的股票是上市的股票,根據之前講過的規定,他不能私下進行交易。

所以,轉移股票時,必須按照法律規定,在公開市場上,賣出老王持有的股票。

然後,由投資公司在公開市場上購買這些股票,最後完成交易。

所以,老王需要按照法律規定,在公開市場上進行這個轉移過程。

(三) 老王持股,需分階段轉入投資公司

現在我們來談談老王持有的股票,他需要分階段將這些股票轉移到投資公司名下。

因為老王是公司的董事。

根據規定,老王如果一次性把自己名下的所有股權都轉移出去,他將失去董事的資格。

所以,他需要按照規定,採分段進行股權的轉移。

首先,他必須先保留一半的股票。

這樣在移轉時,手中能仍有超過他當選董事時,規定要持有的股票最低數量。

然後,他可以將剩下的另外一半的股票,透過公開市場轉移到投資公司名下。

接著,投資公司可以在下一次董事改選時當選為董事。

最後,老王可以再將原來保留的股票,轉移給投資公司。

這樣,老王就可以依法分階段地完成股票轉移給投資公司。

(四) 投資公司獲配股利不計入所得

現在我們來談談當老王的股票轉移到投資公司名下後會發生什麼事情。

老王原本持有大發公司的股票,但現在他把這些股票轉移到了投資公司名下。

根據我們之前講過的規定,當投資公司獲得來自大發公司的股利時,不需要繳營利事業所得稅。

而老王和子女,握有投資公司決策權。

他們決定投資公司當年保留股利,不配發給個人股東,這裡只需要繳保留盈餘稅5%。

這就意味著,投資公司獲得的股利,不會在當年算入老王和小孩的個人所得,而是屬於投資公司。

換言之,老王與小孩,當年在個人帳上,是不會有股利所得,個人也就不用繳股利的所得稅。

而且,這時保留在投資公司的股利,還有一半屬於老王的小孩

這樣,老王可以在合法的情況下,將一部分股利分給他的子女,幫助他們規劃未來的財務。

(五) 老王將投資公司股權出售給子女

現在我們來談談老王如何將投資公司的股權出售給他的子女。

根據我們之前的計劃,老王仍然持有投資公司50%的股權。

但現在,老王可以考慮逐年將這些股權移轉給他的子女。

因為投資公司,大多是未上市上櫃股份有限公司,或有限公司的類型。

所以,可以使用我們之前的文章介紹的方法傳給子女。

簡單來說,老王可以將名下投資公司的股票,用買賣的方式移轉給子女。

這樣可以合法節稅,且掌握控制權。

(六) 小結

對於老王這種上市櫃公司的董事,可以與子女一起設定投資公司持股,達到節稅與傳承的效果。

首先,父母與子女一起成立投資公司。

然後,將父母董事名下的上市櫃公司股票,分多次轉移到投資公司名下。

但這時,最多不超過一半的比例。

這種移轉方式,是在公開市場上用買賣方式,賣給投資公司。

等到來年,上市櫃公司開董事會時,把董事的位置,由父母改選成投資公司。

接著,把父母名下,剩下一半的上市櫃公司股票,再轉到投資公司名下。

到這裡,父母名下,已經沒有上市櫃公司的股份,全部都轉移到投資公司名下。

與此同時,投資公司拿到上市櫃公司的所配股利,可以保留在投資公司帳上,節省個人稅負。

並且,在投資公司的股利,子女就享有一半。

這樣就已經減少,日後父母原本要移轉給子女的財產總額。

然後,等時機成熟,父母再把名下投資公司的股份,用買賣方式,移轉給子女。

這樣,就完成父母名下,投資公司股份的移轉。

六、結論

對於上市櫃公司的董事、大股東,或者高收入的股東,成立投資公司持股,可以合法節稅且傳承。

由於這些人本身所得多,所得稅率較高。

再加上,因投資所賺的股利所得,基本上要繳很多的所得稅。

這些人的股利所得,若想要減少繳稅,就要將股票移出自己名下。

但是,這些董事持有的公司股份,很難在私下完成移轉,且不讓人發現。

因為自己和家人的持股狀況,都要讓政府知道且公開。

導致這些人名下的股利所得,就只能每年繳高額的個人所得稅。

就算採用股利分離課稅,合法節稅,個人稅負也還是不輕。

那麼,他們可以成立投資公司。

再把上市櫃公司的股份,由自己名下轉到投資公司。

日後,投資公司保留上市櫃公司配發的股利。

這樣子來減少當年的個人所得,合法節稅。

同時,還要考慮上市櫃股份的傳承問題。

就可以在成立投資公司時,父母與子女一起出錢設立。

達到減少個人所得稅負,與上市櫃公司股票傳承的成果。

到了時機成熟,父母再把投資公司的股份用買賣移轉給子女。

投資公司的股份移轉,就跟未上市櫃公司股票移轉的方式相同,也能有節稅效果。

但同時,也有繼承風險需要規劃。

以上就是上市櫃大股東,使用投資公司節稅與傳承的方法。

最後更新日期 2024-04-28 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08