根據政府統計,截至民國111年第3季底,住宅存量919萬戶。

民國110年底,自有住宅之比率,已達85.0%。

這些統計,可以發現很多人都會擁有自己居住的房子。

而這些房子,可能是上一輩留下來的,也可能是自己買來的。

房子的健康使用壽命,大概是50到60年左右。

而人均壽命,大約是80歲左右。

所以,大部分的人一生中,必然會有換房居住的經驗。

有些人,可能因為其他因素,而多次更換居住的房子。

像是成家生子、換工作、學區、經濟條件改變之類的。

也有些人,是要將自己居住的房子,傳給下一代。

那麼,在現在房價高漲的總體環境下。

在買賣自用住宅時,除了考慮房價本身外。

也要面對,伴隨房價高漲,產生的稅務問題。

- 有那些稅務負擔?

- 有沒有稅務上的優惠?

- 要如何規劃使用才安全有效?

一、賣掉自己住家時,與那些稅法有關?

台灣有一些關於自己住家的稅收規則。

這些規則包括了所得稅和土地增值稅。

這兩種稅收,也都有重購退稅。

也就是賣舊房,買新房,來更換自用住宅。

這些規則可以幫助我們。

在賣掉自己住家時,少交稅。

我們將分成兩個部分來解釋這些規則。

第一個、是有關所得稅的。

第二個、是有關土地增值稅的。

而在民國105年開始,房地合一所得稅制上路。

將買賣土地賺的錢,開始要交所得稅。

若是買賣自用住宅土地,則所得稅部分,可以再申請重購退稅。

也就是說,如果自用住宅小心使用重購退稅,可以做到免稅出售的效果。

現在,我們一步一步來看看每個部分的內容。

二、重購退稅的規定,有那些?

自用住宅重購退稅,必須進行賣舊房買新房,就要申報交易所得。

目前房地產的交易所得,有兩種申報制度。

賣出民國103年以前,拿到的房地產,適用舊制。

在民國103年到105年之間,取得且持有超過兩年,也適用舊制。

買賣房屋賺的錢,併入綜所稅申報,屬於財產交易所得。

賣出民國105年以後,取的房地產,適用新制。

在民國103年到105年之間,取得且持有少於兩年,也適用新制。

房地產交易所得,分離申報課稅,屬於房地合一稅。

所以,重購退稅時,必須要考慮適用舊制,還是新制。

(一) 舊制房屋所得稅,兩年內小房換大房,全額退稅,大房換小換,無法退稅

在民國103年以前,取得的房地產,賣出時有賺錢,要申報,且用舊制。

民國103年到105年之間,取得且持有超過兩年,也適用舊制。

舊制中,賣房有賺,屬於房屋交易所得,要申報綜所稅。

賣地有賺,則不用申報所得稅課稅。

但土地,另有土地增值稅要交。

而自用住宅,在進行重購退稅時,模式上是賣舊房,買新房。

但差別是在,買賣先後順序,以及,買價與賣價的高低。

而有退稅上的差異。

1. 兩年內先賣後買;小換大,全額退,大換小,不能退

根據法規,如果你賣掉自己住的舊房。

然後,在兩年內,再買新房的時候。

如果買新房的價錢,比賣舊房的價錢高。

也就是原本的小房,換新的大房。

你可以從當年度,你應該繳的綜所稅中,扣掉一部分。

甚至,可以退回一部分稅款。

但是,如果你在賣舊房的時候。

有虧錢,且已按法律,扣掉了一部分稅款。

這部分就不包括在內。

1 納稅義務人出售自用住宅之房屋所繳納該財產交易所得部分之綜合所得稅額,自完成移轉登記之日起二年內,如重購自用住宅之房屋,其價額超過原出售價額者,得於重購自用住宅之房屋完成移轉登記之年度自其應納綜合所得稅額中扣抵或退還。但原財產交易所得已依本法規定自財產交易損失中扣抵部分不在此限。

…

2. 兩年內先買後賣,相同;小換大,全額退稅,大換小,無法退稅

上面的規則也適用於,先買新房後,再賣舊房的情況。

…

2 前項規定於先購後售者亦適用之。

(二) 新制房屋所得稅,兩年內小房換大房,最多全額退稅,大房換小換,比例退稅

在民國103年以後,取得的房地產,賣出時有賺錢,用新制申報。

民國103年到105年之間,取得且持有沒有超過兩年,也適用新制。

新制中,賣房或賣地有賺時,都要申報房地合一稅,採分離單獨課稅。

稅率是按持有期間長短而定,最高45%,最低15%。

並且土地,另有土地增值稅要交。

而自用住宅,在進行重購退稅時,模式上是賣舊房,買新房。

但差別是在,買賣先後順序,以及,買價與賣價的高低。

而有退稅上的差異。

1. 兩年內先賣後買;小換大,全額退;大換小,比例退

根據法規,如果你賣掉自己的住家和土地後。

然後,在兩年內,再買回來。

你可以在買回來的次日,起算的五年內。

根據買回來的價錢,占賣出去的價錢的比例。

申請退還一部分稅款。

這個計算方式是:退還的稅款 = (新買的房地總價 / 賣出的房地總價) × 賣出時已經繳納的所得稅。

1 個人出售自住房屋、土地依第十四條之五規定繳納之稅額,自完成移轉登記之日或房屋使用權交易之日起算二年內,重購自住房屋、土地者,得於重購自住房屋、土地完成移轉登記或房屋使用權交易之次日起算五年內,申請按重購價額占出售價額之比率,自前開繳納稅額計算退還。

…

2. 兩年內先買後賣,相同;小換大,全額退;大換小,比例退

如果你先買了一個住家和土地。

然後,在兩年內賣掉另外一個住家和土地。

你可以按照,上面提到的比例,計算稅款扣抵。

但是,扣抵的金額,不能超過,你應該繳納的稅款上限。

…

2 個人於先購買自住房屋、土地後,自完成移轉登記之日或房屋使用權交易之日起算二年內,出售其他自住房屋、土地者,於依第十四條之五規定申報時,得按前項規定之比率計算扣抵稅額,在不超過應納稅額之限額內減除之。

…

3. 新買入後,5年內,改成他用或移轉,退稅款要還

如果你在前兩項情況下,買的住家和土地。

在五年內,改變了用途,或轉讓給其他人。

那麼你應該追繳,之前扣抵或退還的稅款。

…

3 前二項重購之自住房屋、土地,於重購後五年內改作其他用途或再行移轉時,應追繳原扣抵或退還稅額。

(三) 土增稅,自用住地,舊換新、小換大,有餘者退稅;餘額是重購價>(出售價-土增稅)

由於自用住宅重購退稅,必然要買賣房地產。

而買賣土地時,除了交易所得,可能要交稅外,還有土地增值稅要交。

土地增值稅,是針對土地移轉時,自然漲價的部分,進行課稅。

土贈稅的地價,是依照政府說了算的,土地公告現值為準。

然後,看移轉前後,土地自然漲價的程度,來決定稅率。

而自用住宅用地,在進行重購退稅時,模式上是賣舊地,買新地。

但差別是在,買賣先後順序,以及,買價與賣價的高低。

而有退稅上的差異。

1. 自用住宅用地,重購退稅,有那些規定?

(1) 自用住地,兩年內不論買賣先後,舊換新、小換大,有餘者退稅;餘額是重購價>(出售價-土增稅)

根據法規,如果你是土地的所有權人。

在賣掉土地後的兩年內。

然後,你再買進新土地。

且,新買的土地價格。

超過了,原先土地賣出價格,扣除土增稅後的剩餘金額。

你可以向稅務機關申請。

退還一部分土地增值稅。

以支付新購土地的價格差額。

這個規定適用於以下情況:

如果你賣掉了自用住宅的土地。

然後,再購買位於城市的新土地,且不超過三公畝,

或,買的是非城市土地,且不超過七公畝,

並且,還打算繼續用它,來建自己的住宅。

(2) 兩年內先買新地,再賣舊地,相同適用

如果你是先購買新土地後。

然後兩年內,再賣出舊土地。

也可以重購退稅。

(3) 賣出前一年內,有商用則不適用

但是,如果土地,在賣出前的一年內,有用於商業或出租賺錢,這個規定就不適用。

1 土地所有權人於出售土地後,自完成移轉登記之日起,二年內重購土地合於下列規定之一,其新購土地地價超過原出售土地地價,扣除繳納土地增值稅後之餘額者,得向主管稽徵機關申請就其已納土地增值稅額內,退還其不足支付新購土地地價之數額:

一、自用住宅用地出售後,另行購買都市土地未超過三公畝部分或非都市土地未超過七公畝部分仍作自用住宅用地者。

二、自營工廠用地出售後,另於其他都市計畫工業區或政府編定之工業用地內購地設廠者。

三、自耕之農業用地出售後,另行購買仍供自耕之農業用地者。

2 前項規定土地所有權人於先購買土地後,自完成移轉登記之日起二年內,始行出售土地者,準用之。

3 第一項第一款及第二項規定,於土地出售前一年內,曾供營業使用或出租者,不適用之。

(4) 地價的認定,是用當次買賣土地時,計算土增稅或契稅的地價為準

根據法規,賣出原有土地的價格。

是根據當次土地交易時。

計算土地增值稅的地價為準。

新買的土地價格。

則是根據買進的土地交易時。

計算土地增值稅的地價為準。

而新一次土地交易的契稅基準。

是根據當次交易的土地價格。

前條第一項所稱原出售土地地價,以該次移轉計徵土地增值稅之地價為準。所稱新購土地地價,以該次移轉計徵土地增值稅之地價為準;該次移轉課徵契稅之土地,以該次移轉計徵契稅之地價為準。

(5) 新買入後,5年內,改成他用或移轉,退稅款要還

依據規定,如果土地的所有權人。

因為重購土地,而退還了土地增值稅。

然後在接下來的五年內。

再次轉讓這塊土地。

除了要繳納新的土地增值稅之外。

還必須追繳之前退還的稅款。

如果重購的土地,改變了用途。

也適用相同的規定。

土地所有權人因重購土地退還土地增值稅者,其重購之土地,自完成移轉登記之日起,五年內再行移轉時,除就該次移轉之漲價總數額課徵土地增值稅外,並應追繳原退還稅款;重購之土地,改作其他用途者亦同。

2. 短結

在應用上述的重購退稅規定時,有一些重要的事情需要特別注意:

(1) 土地所有權人在先買了土地後,如果在兩年內賣掉土地,或者土地被政府徵收,那麼相關的規定就適用。

(2) 如果土地在出售前一年內被用於商業目的或租賃,那麼相關的規定就不適用。

(3) 原先賣出土地的價格是根據當次土地交易計算的土地增值稅基準。

(4) 新買的土地價格是根據新一次土地交易計算的土地增值稅基準。

(5) 新一次土地交易的契稅基準是根據該次交易的土地價格。

(6) 如果土地所有權人因為重購土地而退還了土地增值稅,然後在接下來的五年內再次轉讓這塊土地,除了要繳納新的土地增值稅之外,還必須追繳之前退還的稅款。

3. 民國74年6月5日後開始,自用住宅,妻賣地、夫買地,不適用重購退稅了

在民國74年6月5日開始,根據規定。

如果妻子賣出,登記在自己名下,自住用的一塊原有土地。

然後,在之後的兩年內,以丈夫的名字,購買另一塊新土地。

或者以丈夫的名字,先購買一塊新土地。

然後在兩年內,再次賣出妻子自己名下的這一塊,原有自住用土地。

因為這塊地,按照新規定,已經屬於妻子所有。

所以,這樣已不能適用退稅的規定。

因為這次的修法,是將夫妻之間的財產規定重新調整。

若在舊規則下,是夫妻聯合財產制。

夫妻之間的聯合財產,通常由丈夫管理,可以看成是屬於丈夫的。

只有妻子原本的財產,或者特有的財產,才屬於妻子。

在這種前提下。

登記在妻子名下的自用住宅土地。

本質上,可以看做是,買地者丈夫的。

所以夫妻的自用住宅的土地,在重購時。

不論是先買後賣,還是先賣後買。

都算成是同一人的行為。

因此,土贈稅可以退稅。

而在新規定下,通常使用夫妻法定財產制。

登記在妻子名下的自用住宅用地。

就是真正屬於妻子的。

因為新制中,夫妻法定婚後財產,是各自所有並管理的。

所以重購時,夫妻分別買賣,且不論先後。

都不算成是同一人。

也就不能退土增稅。

台財稅第860534568號-民法親屬編修正前出售妻名義之土地另以夫名義重購可否退稅釋疑

主旨:

民國七十四年六月五日民法親屬編修正公布生效前,以妻名義登記之自用住宅用地,於出售後二年內以夫名義重購土地,或先以夫名義重購後二年內再出售,如該以妻名義登記之土地非屬妻之原有財產或特有財產,應可依土地稅法第三十五條規定退還土地增值稅。但以妻名義登記之土地,依修正民法親屬編施行法第六條之一規定適用中華民國七十四年民法親屬編修正後第一千零十七條規定者,不適用之。

說明:

二、查民法親屬編於七十四年六月三日修正公布,自同年六月五日起生效,依修正前之規定,夫妻聯合財產制以妻名義登記之財產,除妻之原有財產或特有財產外,屬夫所有。因此,出售該以妻名義登記之自用住宅用地後,二年內以夫名義重購自用住宅用地,或先以夫名義重購自用住宅用地後,二年內再出售該以妻名義登記之自用住宅用地,如該出售之土地係七十四年六月五日民法親屬編修正公布生效前以妻名義登記,且非屬妻之原有財產或特有財產,可依土地稅法第三十五條規定退還土地增值稅。但以妻名義登記之土地,依修正民法親屬編施行法第六條之一規定適用中華民國七十四年民法親屬編修正後之第一千零十七條規定者,因該土地已屬妻所有,故應不得適用。

4. 重購後,五年內,贈與配偶,已領退稅款要還

如果土地的所有權人,因為重新購買自己的住宅用地。

按照法規,退還了土地增值稅。

而後在登記之日起的五年內。

把重新購買的土地,轉贈送給配偶。

按照規定,要還給政府,土增稅的退稅款。

其實,土地法的原本意思,重購自用住宅用地。

若妻賣地、夫買地,且不論先後。

因為新舊兩塊土地的所有權人不同。

原本就不適用,退還土地增值稅的規定。

是因為民法舊規則中,夫妻關係是聯合財產制,且通常看成是丈夫的。

這樣才可以利用,夫妻看做是同一人的方式,申請退還稅款。

不過,就有人利用這種架構。

完成土地轉移,並申請退稅,達成逃稅目的。

因此,若在購買新地後的五年內。

將新買的自用住宅用地。

重新改登記在夫或妻的名下。

這種夫妻互送土地,本屬於所有權實質移轉。

根據法規,是需要還給政府,原來的土增稅退稅款。

台財稅字第0900453106號-重購退稅後5年內將重購土地贈與配偶者應追繳原退稅款

土地稅法第三十七條有關追繳原退還稅款規定之立法意旨,係為避免當事人於退稅後即將另購之土地再行移轉或轉作其他用途,以逃漏土地增值稅,並從事土地投機;又民法親屬編修正(七十四年六月五日)後,以妻名義登記之自用住宅用地,於出售後二年內以夫名義重購土地,或先以夫名義重購後二年內再出售以妻名義登記之土地,因該土地已屬妻所有,故應不得適用重購退稅,前經本部86/09/18台財稅第860534568號函釋有案;土地所有權人因重購自用住宅用地,經核准依土地稅法第三十五條規定退還土地增值稅後,其重購之土地自完成移轉登記之日起,五年內贈與移轉登記予其配偶,如不依同法第三十七條規定追繳原退還稅款,則夫售地而妻購地或妻售地而夫購地此種原不適用退還土地增值稅之情形,即可利用此一方式申請退還稅款後再行登記到夫或妻之名下。是類情形,仍有取巧逃漏土地增值稅之虞,且依現行民法規定,其產權已由受贈配偶取得,係屬實質移轉,依土地稅法第三十七條規定,仍應追繳原退還稅款。

5. 二等親屬之間,買賣財產,會被看成是贈與並計稅;但是,有合規的購買資金,則不會被看成贈與

根據規定,二親等以內的親屬之間,買賣財產。

需要根據贈與的價值,計算並繳納贈與稅。

不過,如果能提供付款證明。

且這筆錢的來源,不是由賣方提供貸款。

或不是由賣方提供擔保,向其他人借款所得的。

則不受這條限制。

財產之移動,具有左列各款情形之一者,以贈與論,依本法規定,課徵贈與稅:

…

六、二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

(四) 彙總分析表

| 相關規定 | 新制-房地合一稅 | 舊制-綜合所得稅 | 土地增值稅 |

| 居住設籍、所有權限制 | 個人或其配偶、未成年子女(受扶養直系親屬)於出售重購房屋均需辦竣戶籍登記並居住。 | 個人或其配偶、未成年子女(受扶養直系親屬)於出售重購房屋均需辦竣戶籍登記並居住。 | 出售土地及新購土地地上房屋須為土地所有權人或其配偶、直系親屬所有,並辦竣戶籍登記。 |

| 出售前限制 | 出售前1年內無出租、供營業或執行業務使用。 | 出售前1年內無出租、供營業或執行業務使用。 | 出售前1年內無出租、供營業或執行業務使用。 |

| 面積限制 | 無 | 無 | 1. 都市土地<3公畝 2. 非都市土地<7公畝 |

| 所有權限制 | 無 | 無 | 原出售及重購土地所有權人屬同一人 |

| 時間限制 | 出售與重購間格需在2年內 | 出售與重購間格需在2年內 | 出售與重購間格需在2年內內 |

| 金額限制 | 賣小買大:全額退稅 賣大買小:比例退稅 | 賣小買大:全額退稅 賣大買小:無法退稅 | 重購地價>(出售地價-土地增值稅) |

| 其他限制 | 重購後5年內不得改做其他用途或再行移轉 | 無 | 重購後5年內不得改做其他用途或再行移轉 |

| 附註 | 以配偶之一方出售自住房屋,而以配偶之他方名義重購者,亦得適用。 | 以配偶之一方出售自住房屋,而以配偶之他方名義重購者,亦得適用。 | 民國74年6月5日前,以配偶之一方出售自住土地,而以配偶之他方名義重購者,亦得適用。 |

三、重購退稅範例,真實發生在什麼情境下?

黃尚多年來辛勤經營,如今他的孩子們都已經長大成人。

最近,大兒子的婚禮即將舉行。

黃尚考慮是否應該在附近,購買一棟新的住宅,供新婚夫妻居住。

然而,他正在思考一個重要的問題。

是應該將這套住宅,直接贈送給大兒子,還是以自己的名義購買。

黃尚目前自己住的房子,是登記在他自己的名下,但已經有好幾十年的歷史了。

四、利用重購退稅,移轉自用住宅,有那些好處呢?

根據房地合一稅法規定。

計算個人在購買和出售,房屋或土地時的所得或損失。

需要將交易時的成交價。

減去原始取得成本,以及相關費用。

得到所得金額。

另外,根據房屋實質課稅原則。

黃尚可以將他現有名下的房屋和土地,轉賣給大兒子。

買賣價,最高可以設定為,與他購買新房地產的價格相等。

這樣可以最大程度地,利用重購退稅的方式來規劃。

這是最有利的方法。

換句話說,黃尚可以將現有的土地,轉讓給他的兒子。

然後,以自己的名義,購買新的土地。

這樣做可以讓現有的土地,獲得土地增值稅的退稅。

而出售的房屋所得稅,也可以退稅。

同時,大兒子可以使用新的住宅。

而黃尚仍然可以繼續住在舊的房地產。

1. 個人及營利事業交易中華民國一百零五年一月一日以後取得之房屋、房屋及其坐落基地或依法得核發建造執照之土地(以下合稱房屋、土地),其交易所得應依第十四條之四至第十四條之八及第二十四條之五規定課徵所得稅。

2. 個人及營利事業於中華民國一百零五年一月一日以後取得以設定地上權方式之房屋使用權或預售屋及其坐落基地,其交易視同前項之房屋、土地交易。

3. 個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,該營利事業股權或出資額之價值百分之五十以上係由中華民國境內之房屋、土地所構成者,該交易視同第一項房屋、土地交易。但交易之股份屬上市、上櫃及興櫃公司之股票者,不適用之。

4. 第一項規定之土地,不適用第四條第一項第十六款規定;同項所定房屋之範圍,不包括依農業發展條例申請興建之農舍。

1. 第四條之四規定之個人房屋、土地交易所得或損失之計算,其為出價取得者,以交易時之成交價額減除原始取得成本,與因取得、改良及移轉而支付之費用後之餘額為所得額;其為繼承或受贈取得者,以交易時之成交價額減除繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值,與因取得、改良及移轉而支付之費用後之餘額為所得額。但依土地稅法規定繳納之土地增值稅,除屬當次交易未自該房屋、土地交易所得額減除之土地漲價總數額部分之稅額外,不得列為成本費用。

納稅者權利保護法-第7條 (實質課稅,原為稅捐稽徵法-第12-1條,現已刪除)

1. 涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。

2. 稅捐稽徵機關認定課徵租稅之構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據。

3. 納稅者基於獲得租稅利益,違背稅法之立法目的,濫用法律形式,以非常規交易規避租稅構成要件之該當,以達成與交易常規相當之經濟效果,為租稅規避。稅捐稽徵機關仍根據與實質上經濟利益相當之法律形式,成立租稅上請求權,並加徵滯納金及利息。

4. 前項租稅規避及第二項課徵租稅構成要件事實之認定,稅捐稽徵機關就其事實有舉證之責任。

5. 納稅者依本法及稅法規定所負之協力義務,不因前項規定而免除。

6. 稅捐稽徵機關查明納稅者及交易之相對人或關係人有第三項之情事者,為正確計算應納稅額,得按交易常規或依查得資料依各稅法規定予以調整。

7. 第三項之滯納金,按應補繳稅款百分之十五計算;並自該應補繳稅款原應繳納期限屆滿之次日起,至填發補繳稅款繳納通知書之日止,按補繳稅款,依各年度一月一日郵政儲金一年期定期儲金固定利率,按日加計利息,一併徵收。

8. 第三項情形,主管機關不得另課予逃漏稅捐之處罰。但納稅者於申報或調查時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐者,不在此限。

9. 納稅者得在從事特定交易行為前,提供相關證明文件,向稅捐稽徵機關申請諮詢,稅捐稽徵機關應於六個月內答覆。

10. 本法施行前之租稅規避案件,依各稅法規定應裁罰而尚未裁罰者,適用第三項、第七項及第八項規定;已裁罰尚未確定者,其處罰金額最高不得超過第七項所定滯納金及利息之總額。但有第八項但書情形者,不適用之。

稅捐稽徵法-第12條 (實質課稅,現已刪除)

1 涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。

2 稅捐稽徵機關認定課徵租稅之構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據。

3 前項課徵租稅構成要件事實之認定,稅捐稽徵機關就其事實有舉證之責任。

4 納稅義務人依本法及稅法規定所負之協力義務,不因前項規定而免除。

下面是這種處理方式的各項條件和優點的說明:

(一) 自用住宅土地,持有很久,土增稅率高,導致未來轉讓成本高

黃尚目前擁有的自用住宅用地,已經有好幾十年的歷史。

土地價值已經大幅上升。

如果他決定將這塊土地,用一般方式出售。

土地上漲的部分。

很大程度,會將按照土增稅的最高稅率計算。

目前土贈稅率最高40℅。

這樣可能會高達數百萬元。

如果使用自用住宅用地的特殊稅率,來進行轉讓。

目前自用住地,土贈稅率10℅。

土增稅額,也可能高達近百萬元。

此外,如果黃尚選擇保留土地。

以便未來繼承給子女。

那麼在他去世時。

這塊土地,還需要支付相應的遺產稅。

並且,要按照當時的遺產稅率計算。

目前遺贈稅率最高20℅。

然而,現在黃尚可以利用重購退稅的規定。

將原有的土地,轉讓給自己的兒子。

然後,再以自己的名義,購買新的土地。

這樣做的好處是,舊地的轉讓,不需要支付土地增值稅、所得稅、遺產稅或贈與稅。

因為符合重購退稅的規定。

1 土地增值稅之稅率,依下列規定:

一、土地漲價總數額超過原規定地價或前次移轉時核計土地增值稅之現值數額未達百分之一百者,就其漲價總數額徵收增值稅百分之二十。

二、土地漲價總數額超過原規定地價或前次移轉時核計土地增值稅之現值數額在百分之一百以上未達百分之二百者,除按前款規定辦理外,其超過部分徵收增值稅百分之三十。

三、土地漲價總數額超過原規定地價或前次移轉時核計土地增值稅之現值數額在百分之二百以上者,除按前二款規定分別辦理外,其超過部分徵收增值稅百分之四十。

…

1 土地所有權人出售其自用住宅用地者,都市土地面積未超過三公畝部分或非都市土地面積未超過七公畝部分,其土地增值稅統就該部分之土地漲價總數額按百分之十徵收之;超過三公畝或七公畝者,其超過部分之土地漲價總數額,依前條規定之稅率徵收之。

…

4 土地所有權人,依第一項規定稅率繳納土地增值稅者,以一次為限。

…

遺產稅按被繼承人死亡時,依本法規定計算之遺產總額,減除第十七條、第十七條之一規定之各項扣除額及第十八條規定之免稅額後之課稅遺產淨額,依下列稅率課徵之:

一、五千萬元以下者,課徵百分之十。

二、超過五千萬元至一億元者,課徵五百萬元,加超過五千萬元部分之百分之十五。

三、超過一億元者,課徵一千二百五十萬元,加超過一億元部分之百分之二十。

(二) 舊有房屋,未來轉賣時,可以減少所得稅,因為按市價認定取得成本

黃尚計畫購買的新房地產價格。

與他出售給大兒子的舊房屋,價格相同。

這意味著,如果將來兒子,再次出售舊房屋的價格。

仍然等於,現在購入的市價。

那麼,兒子就不需要多付所得稅。

如果用贈與或繼承方式轉移舊房子。

轉賣時認定成本,是以時價為準。

而時價低於市價,通常只有一半左右。

這意味著,兒子再轉賣舊房時,取得成本低很多。

也就是會有賺,且是賺較多的。

這樣所得稅也會要多交。

(三) 賣出舊有房地產,取得重購退稅,可當成查稅時的資金證明

黃尚將舊房屋,賣給兒子。

按照現行市場價格,作為賣價,然後獲得資金。

這時舊房子的賣價,與當初的取得成本,會有價差。

這樣的價格差異,可以符合重購退稅的條件。

因此,他可以退還相應的稅款。

同時,也獲得了合法的資金來源證明。

(四) 保留機會,使用自用住宅用地的一生一次優惠稅率

重購退稅,和自用住宅用地優惠稅率。

這是兩種不同的稅收優惠規定。

黃尚賣掉舊房屋,並購買新房屋。

符合重購退稅的條件。

並不影響,將來當他再次購買其他自用住宅。

仍然,能夠享受到優惠稅率。

值得注意的是。

即使黃尚之前已經使用,一生一次的土增稅優惠稅率。

來轉讓自用住宅用地。

這並不會影響,他目前的重購退稅計劃。

(五) 不論新買或現有的土地,將來轉賣時,可以減少土地增值稅

另一個適用重購退稅的好處。

黃尚如果將來出售新屋。

新屋的土地,比舊屋的土地,取得時間更近。

因此,土地的價值,漲幅較低。

這樣可以享受,較低的土地增值稅率。

從而減少土地增值稅的實際負擔。

同樣的情況,也適用於大兒子。

當他從父親黃尚名下,購買自用住宅舊屋後。

如果將來出售。

舊屋的土地,是以新的移轉時間點開始計算。

這樣新取得的土地價值,漲幅較低。

可以享受到,較低的土地增值稅率。

(六) 子女需要有足夠的錢,才能買進舊有自用住宅房地產

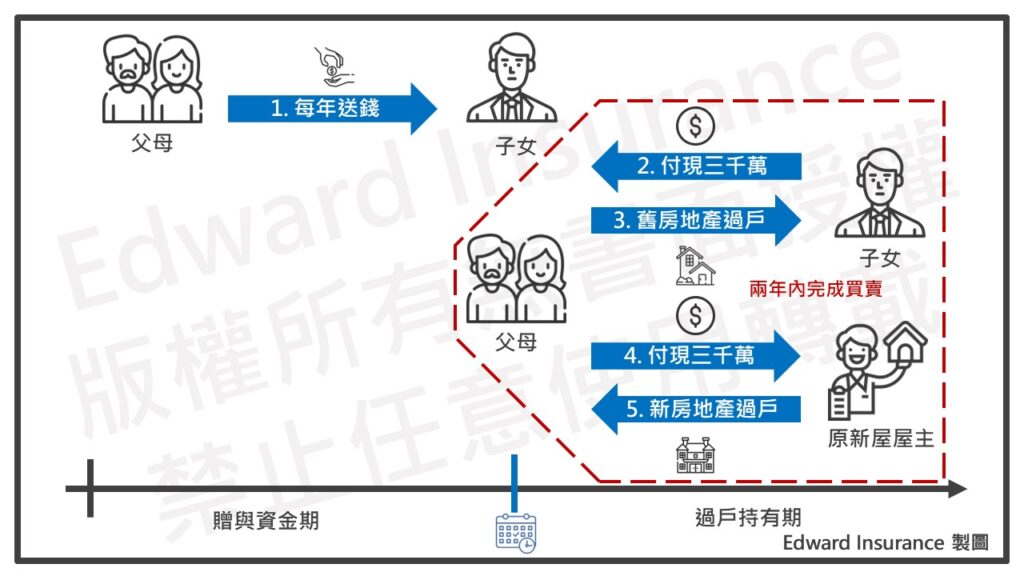

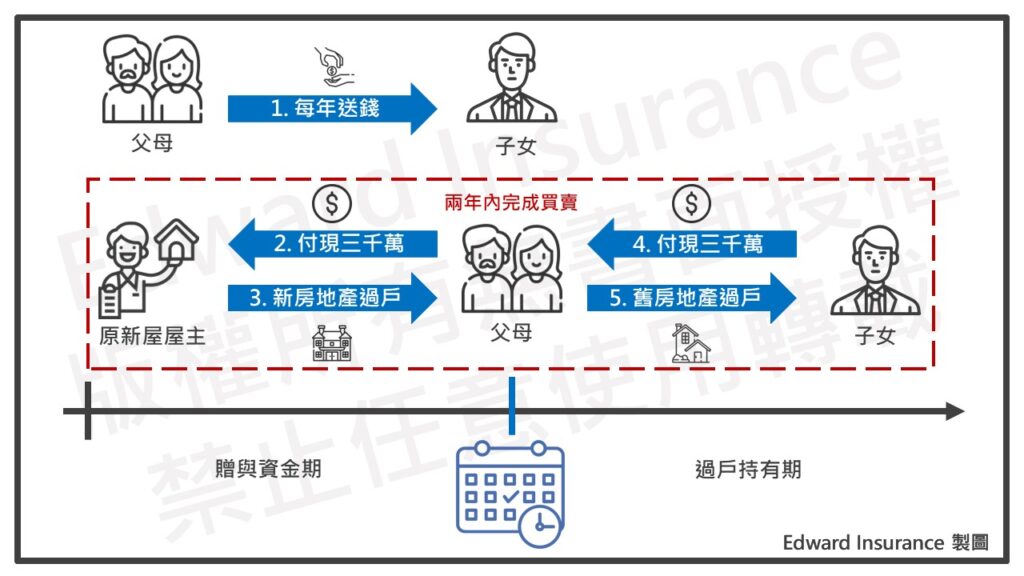

父子之間計劃進行,自用住宅的重購退稅。

不論是要先賣後買,還是先買後賣。

唯一的前提,是大兒子需要有足夠的資金。

因此,提前送錢給子女,是必要的。

最好的方式,是每年免稅額內的贈與。

同時可以幫助節省,將來遺產稅負擔。

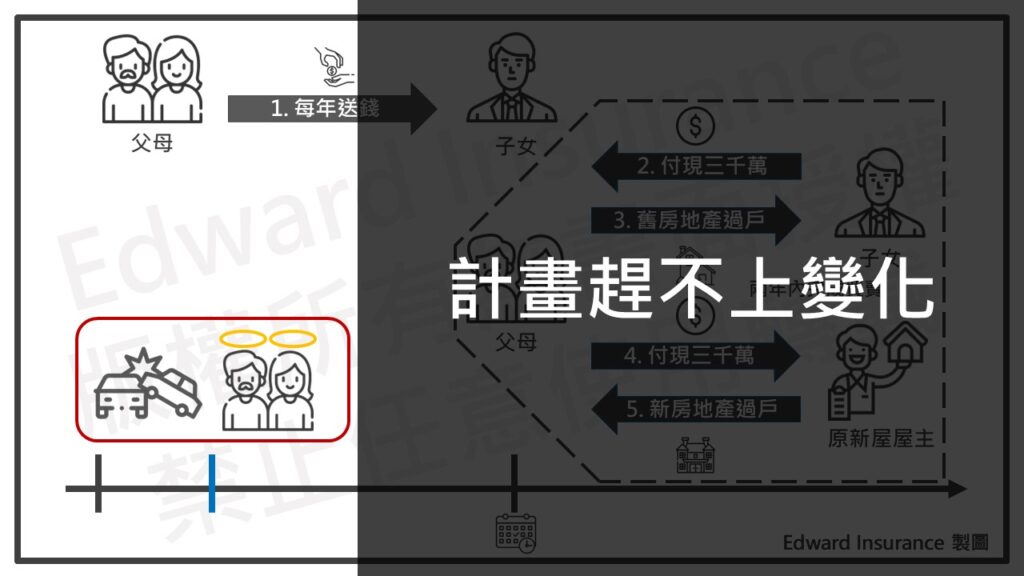

(七) 用重購退稅,移轉房地產,有兩個潛在風險

用重購退稅移轉房地產的規劃,也不是完美無缺。

主要會有兩個潛在風險要留意。

首先,這種作法,會有稅務風險。

因為父母移轉自住的舊房時,是用買賣方式。

所以要先送錢給子女。

等到資金累績足夠時,才能買賣轉移。

問題在於,先送出的這筆資金,通常要好幾年的時間累績。

這樣會造成子女名下存款逐年暴增。

在銀行與國稅局之間,每年會對於存款的應稅利息,進行扣繳通報。

若是發現子女報稅紀錄上,每年賺的錢,遠低於存款增加的錢。

就很容易引起稅務調查。

這時候,子女又拿不出資金來源證明,可能會被要求補稅。

第二個風險,是繼承風險。

由於贈與資金給子女,至少要數年時間。

在舊地尚未正式轉讓給子女之前。

萬一,父母不幸先過世了。

子女就直接變成,繼承爸媽的房地產。

這時,可能產生大筆的遺產稅要交。

如果子女偏偏又拿不出現金交遺產稅。

可能會進行實物抵繳,也就是拿遺產去抵稅。

其中,房地產的實物抵繳。

再算價值時,也是以時價為準。

房地產的時價,通常只有市價的三成到一半左右。

這樣,等於賤價賣給政府抵遺產稅。

所幸的是,這兩種風險都有解決方案。

有興趣了解的,歡迎與我聊一聊。

(八) 小結

自用住宅,若父母要傳給子女,有三種方法。

生前贈與、死後繼承、生前買賣。

而這三種方法,都有高低不等的稅務負擔。

像是贈與稅、遺產稅、所得稅。

其中買賣移轉自用住宅,可以使用重購退稅制度。

通常現有自住房地產,持有期間都不短,很多都是十多年。

有些老一輩留下的祖厝,高達數十年的歷史。

這種發家厝,持有期間很長,將來轉賣時。

可能會有很高的交易所得稅,和土地增值稅要交。

因為交易所得的取得成本,是按時價計算。

土增稅也因持有時間長久,地價自然漲的多,稅率也較高。

所以,可以用自用住宅重購退稅的方式,移轉給後代。

這樣子,現有的自用住宅,未來後代轉賣時,可以減少所得稅負。

因為是按重購退稅時的買賣市價,作為取得成本。

而不是時價,通常時價只有市價的一半到三成。

並且,可以享有所得稅重購退稅的稅務優勢。

同時,重購退稅,本身又可做為,查稅時的資金證明。

對於自用住宅的屋主,在土地增值稅的部分。

重購退稅和一生一次,兩種稅務優惠,並沒有衝突。

這次使用重購退稅,以後還是可以使用一生一次的優惠稅率。

若之前使用過一生一次的優惠稅率,也不影響這次使用重購退稅。

而在自用住宅的現有土地,或者要新購入的土地。

兩筆土地,未來轉賣時,土地增值稅,都可以減少稅負。

因為使用重購退稅買賣移轉,持有期間將重新計算。

不過,自用住宅使用重購退稅,移轉給子女。

做法上是父母賣舊房給子女,然後買新房。

所以,子女必須要有足夠的錢,才能買入舊房。

一般來說,子女手上沒有那麼多現金。

因此,這筆買房錢,通常都是父母要先分年送給子女的。

這樣會造成潛在風險。

分別是贈與子女的資金,可能有資金保管和稅務風險。

再來,贈與資金的時間要很多年。

萬一父母先走了,就會有繼承風險。

所幸,這是有解決方案的。

有興趣的可以與我聊一聊。

總之,自用住宅利用重購退稅,移轉給子女。

規劃完善下,可以有效減少稅務負擔。

五、結論

由於台灣很多人居住的房子,都是自己擁有的。

而獲得房子的方式,不外乎,長輩留下或者自己買入。

而人一生當中,也有不小的機會更換居住的房子。

而在換房時,若是用買賣方式獲得。

在房屋交易時,除了房價外。

也會有相應而來的稅務負擔。

關於賣出自用住宅的稅務上。

有所得稅與土地增值稅要交。

而在房地產交易所得稅,又分成舊制與新制。

新制中,土地交易所得,需要納入交稅。

新制,也就是房地合一稅,從民國105年開始。

在所得稅與土贈稅,都有重購退稅的優惠可以使用。

在賣出舊房時,交易所得稅的部分。

兩年內小房換大房,不論新舊制,最多可以全額退稅。

若是大房換小房,在舊制中,無法退稅;新制中,比例退稅。

不過,新買入後5年內,改成他用或移轉,若是新制,退稅款要還。

而在土地增值稅部分。

自用住地,舊換新、小換大,有餘者退稅。

餘額的計算是重購價超過,出售價扣掉土增稅的部分

新買入土地後,5年內,改成他用或移轉,退稅款要還。

若是夫妻之間,會用一方賣,另一方買的方式,取得自用住宅。

自住房屋的部分,不論新舊制,都可以用重購退稅。

自住房屋的土地,民國74年6月開始,已無法重購退稅。

因為要求土地的所有權人必須同一人。

要注意的是,二等親屬之間,買賣財產,會被看成是贈與並計稅。

但是,有合規的購買資金,則不會被看成贈與。

從以上法規上來看。

如果自用住宅,要傳給子女。

若用生前贈與,或者留待繼承。

這兩種方式,通常要交不少的遺贈稅。

若改以買賣方式,移轉給後代。

除了不用交的遺贈稅外。

還能有效減少,所得稅與土增稅。

因為透過買賣方式。

可以提高房屋取得成本,減少賣出所得。

或者,減少土地持有期間,降低土增稅率。

同時,享有重購退稅的優惠。

並且有機會保留土增稅一生一次的優惠。

可以說是具有一石四鳥的稅務優勢。

規劃上,是父母先分年送錢給子女。

然後,等到資金累績足夠後,

子女才跟父母買入舊房。

父母這邊,必須買入新房。

要注意是,這一買一賣的過程,必須在兩年內完成。

不論是先賣後買,還是新買後賣。

這種重購退稅傳承自用住宅的方式,也是有風險的。

第一、是要先送錢給子女,這會有資金保管的問題。

也就是小孩會不會拿去亂用掉。

第二、子女名下的存款會逐年暴增,可能引起稅務調查。

尤其是,報稅紀錄上,小孩賺的錢,遠低於增加的存款。

第三、資金分年贈與子女期間,發生繼承風險。

在贈與資金的多年期間,父母突然去世,這時可能要交高額遺產稅。

若子女沒有足夠現金,可能要用房地產,賤價賣給政府抵稅。

而以上三種風險,是有解決方案的。

有興趣的可以與我聊一聊。

總之,自用住宅,移轉給子女。

善用重購退稅,可以有效減少稅務負擔。

最後更新日期 2024-04-28 by Edward

- 高雄房屋二胎申請必讀|流程、文件、過件技巧一次掌握 - 2025-05-30

- 民間信貸是什麼?利率、條件與推薦適合誰全攻略! - 2025-04-23

- 台中房屋二胎|2025年額度試算公開,台中二胎貸款不藏私 - 2025-04-08